地方政府债务、金融效率与民营中小企业融资的动态关系研究

2020-05-21 09:56郑兴新张琦佘怡漫申若雯陈石

国际商务财会 2020年4期

郑兴新 张琦 佘怡漫申若雯 陈石

【摘要】文章基于2008——2016年的省际面板数据,建立PVAR模型探讨地方债增长、金融效率与民营中小企业融资成本的动态关系。研究发现:地方债增长与金融效率是双向联动,相互促进的关系;而地方债增长会挤出民营中小企业融资,推高融资成本。通过探讨不同实体经济增长水平下的地区性差异,进一步发现在实体经济增速越慢的地区,地方债增长与金融效率的相互促进程度更深,而地方债对民企融资的挤出效应更弱。

【关键词】地方债增长;金融效率;民营中小企业;融资成本;面板向量自回归模型

【中图分类号】F812.7

一、引言

地方政府债务是指地方政府直接或间接负有偿付义务的债务,自2014年起我国地方政府债务规模持续扩大,平均年增幅达到10%,在此背景下地方政府债务的潜在问题逐渐显现。目前我国地方政府债务存在四个特点:第一,规模庞大并且仍在不断增加;第二,债务结构复杂,涵盖平台借款、部门借款、BOT项目、PPP项目等形式;第三,债务融资缺乏规范的程序,透明度较低;第四,存在债务资金运用混乱的个别现象。尽管目前债务总体可控,但是已经积聚了较大的风险。党的十九大报告指出要将防范化解系统性金融风险作为三大攻坚战之首,有效防控地方政府债务风险是防范系统性金融风险的重中之重。2008年金融危机以后,中国经济下行压力加大,GDP快速增长过程中所积累的问题和矛盾开始显现。其中地方政府债务高企和民营企业融资难融资贵成为经济增长的巨大障碍。虽然中央出台相关政策应对上述问题,但仍然存在“宽货币”与“紧信用”并存,地方债务规模占GDP比例过大等问题。而地方政府举债(以下简称“地方债”)和企业融资均与金融效率密切相关,金融效率本身是一种投入产出关系,包括了金融业本身的产出效率及金融业发挥金融功能的配置效率两个层次。因此研究地方债增长、金融效率与民营中小企业融资成本三者之间的动态关系具有较大的现实意义。为方便起见,下文的民企专指民营中小企业。

对于地方政府债务的研究,目前国内学者主要分析地方债的成因,研究角度有中国的财税体制(付敏杰等2017),官员晋升激励(范剑勇,莫家伟2014),财政预算软约束(陈志勇和陈思霞2014),地方政府债务隐形担保(马文涛和马草原2018)等。而对于金融效率的研究,国外早期主要是对金融效率进行定义,R.I. Robinson,Dwayne Wrightsman(1974)认为,金融效率包括金融运行效率和金融配置效率;Arzac Bain(1981)认为金融效率主要由宏观金融效率和微观金融效率组成等。而国内研究起步相对较晚,目前实证研究方面主要有:杨龙、胡晓珍(2011)建立松弛变量效率模型(SBM),研究发现经济发展水平与金融体系效率之间呈倒U形的关系。沈军、白钦先(2013)借助修正后的AK模型与结构向量自回归方法测算了中国金融体系的效率。现有文献中综合分析地方债增长、金融效率和民企融资成本三者之间关系的研究较少,因此探讨三者之间的动态关系具有较大研究价值。

二、文献综述与研究假说

(一)金融效率对地方债增长的影响

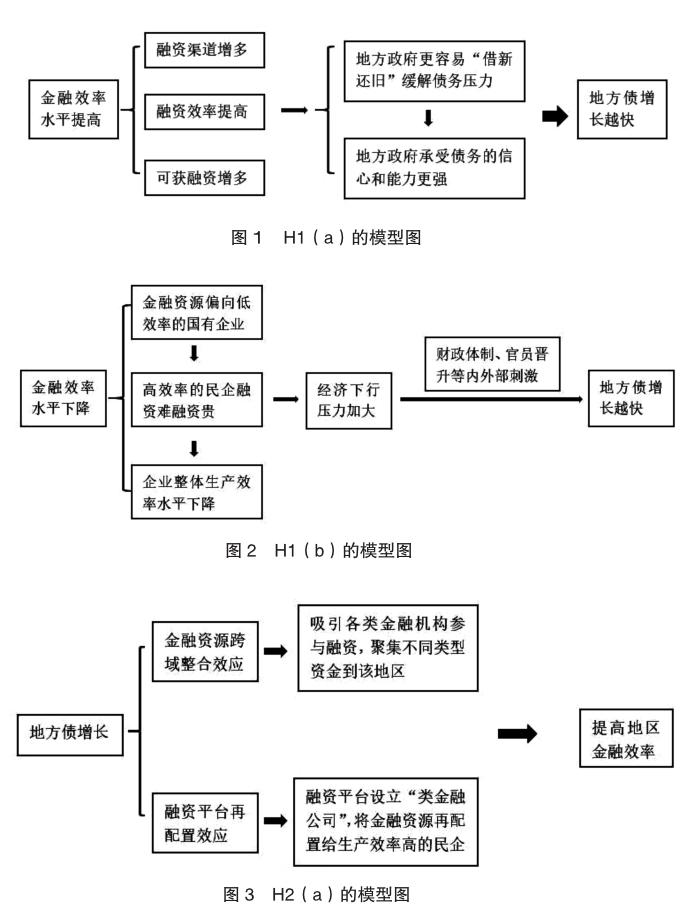

金融效率对地方债增长的影响较复杂。一方面,持正相关观点的Hunter(2006)指出,地方政府的债务规模和阀值水平会随着金融效率的提高而增长。Robert和Ronald(2012)发现,地区金融效率提高会促使当地融资平台发行的城投债市场定价更加公平,政府越容易从各类金融机构中获得贷款。刘锡良和李秋婵(2015)从反面论证得出,金融效率水平低的地区,难以找到适当的金融工具,面临的债务风险较大;因此良好的金融生态环境不仅是形成地方政府債务市场化定价机制的基础,还有利于提高地方政府的投资效率和公众信任度(Rajan和Zingales,1998),但同时也会放大地方政府的债务规模(黄捷和王虹,2016)。佘国满等(2015)通过研究2004-2012年各地市级发债数据得出,金融成熟度越高,对城市特征的“放大”效应越显著,会放大地方政府的投资冲动,从而促进地方债增长。张曾莲和郝佳赫(2019)实证研究发现,随着一省经济增长或金融效率程度提高,地方政府债务规模也会相应提高。

结合上述观点,本文认为金融效率水平会成为地方债增长的“助推器”,在其他经济因素不变的情况下,地区金融效率水平越高,融资渠道越多,潜在可获的融资规模越大,则政府越容易通过“借新还旧”的方式来缓解债务压力,对债务的承受信心和承受能力越大,更容易放大政府投资冲动,从而增加地方债。据此,提出如下假设:

H1(a):金融效率越高,地方政府对债务的承载信心越强,地方债增长越快。

H1(a)模型图见图1。

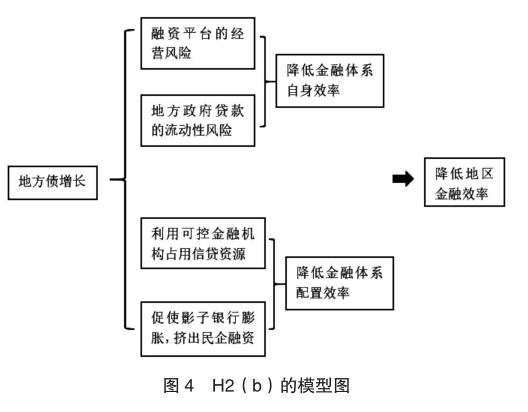

另一方面,持负相关观点的田国强和赵旭霞(2019)通过数值模拟发现,金融运行效率下降,会造成金融服务实体经济的效率下降,经济下行压力增加;受到中国当前的财政分权制度和官员晋升激励的影响(周黎安,2007),地方政府会通过举债投资的方式来拉动区域经济增长;并且金融效率下降会使得金融资源偏向低效率的国有企业。结合上述观点,本文认为金融效率下降主要是金融资源偏向低生产效率的企业(部分国有企业),造成民企融资难,企业整体的生产效率降低,经济下行压力加大;在内外部刺激下(财政制度、官员晋升激励等),地方政府会增加债务来刺激经济。据此,提出如下假设:

H1(b):金融效率越低,地方政府举债拉动经济增长的愿望越强,地方债增长越快。

H1(b)模型图见图2。

(二)地方债增长对金融效率的影响

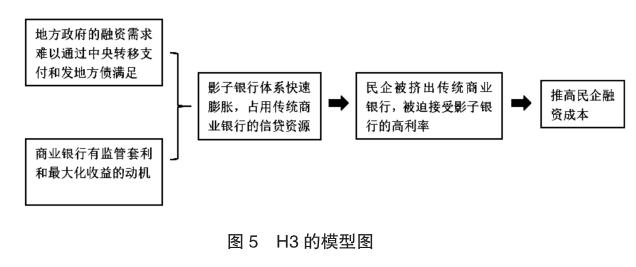

地方政府举债融资会对地区金融资源的配置产生影响,进而影响该地区的金融效率。一方面,持正相关观点的史亚荣等(2020)认为随着地方政府举债规模的逐渐扩大,各种创新性金融工具开始出现,吸引其他地区的金融资源,地区金融机构逐渐发展壮大,从而产生金融资源配置作用,促进金融效率。结合上述观点,本文认为地方债增长具有金融资源的跨域整合和再配置效应,即一方面,地方政府举债会吸引各类金融机构参与,聚集不同地区的资金,产生金融资源整合效应;另一方面,作为地方债的载体,地方融资平台会利用整合的金融资源,设立投资公司,担保公司等“类金融公司”,将汇集的金融资源再配置给生产效率更高的民企,从而提高地区金融资源配置效率。据此,提出如下假设:

H2(a):地方债增长对金融资源具有跨域整合和再配置作用,会促进金融效率提高。

H2(a)模型图见图3。

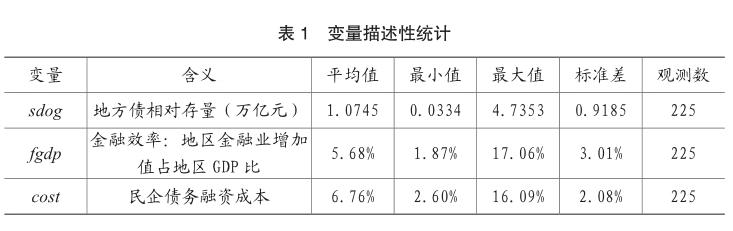

另一方面,持负相关观点的Ismihan等(2012)认为,在金融效率水平较低的地区,政府债务对该地区的金融效率会产生一定的抑制作用。地方政府举债对当地银行体系进行干预,导致银行融资压力大和信贷配置效率低。纪志宏等(2014)认为地方政府举债对金融资源的配置效率低,会抑制区域金融效率。张军(2016)认为地方政府举债使区域内的金融资源财政化,转变成了可支配的财政能力,导致金融资源配置功能的扭曲,致使金融机构承担了相应的债务风险。冼国明等(2016)指出为了实现地区经济社会的发展,在自身财力有限的情况下,地方政府往往会通过各种非正规渠道变相举债融资。由于这些渠道具有隐蔽性强、难以监督约束的特点,会对金融效率产生一定的负面影响。刘忠等(2014)认为由于债务管理体制的缺失,对债务资金的使用过程和投资渠道缺乏实际有效的监管,地方政府债务的规模扩张极易增加银行的不良贷款和提高银行的经营风险,最终会对金融效率产生负面影响。

结合上述观点,本文认为地方债增长会从降低金融体系自身效率和金融体系配置效率两个方面抑制金融效率。一方面地方政府常常借助地方融资平台进行贷款,但平台自身的经营风险较大,可能会使商业银行面临较大的信用风险,同时地方政府投资的项目往往期限长、见效慢,贷款期限严重错配,银行将面临较大的流动性风险;因此地方举债会增加商业银行的风险,降低其实际投资回报率,从而降低金融体系自身效率。另一方面,地方政府也会利用行政权力,通过可控的金融机构或国企占用信贷资源,并推动影子银行体系的膨胀,挤出民营企业的正常融资需求,而民营企业的生产效率往往比地方政府项目或国企的高,因此最终会降低地区金融体系配置效率。据此,提出如下假设:

H2(b):地方债增长会扭曲金融资源配置,降低金融效率。

H2(b)模型图见图4。

(三)地方政府债务对民企融资的影响

王曼曼(2017)分析了造成民营中小企业融资困境的内外部原因,指出金融市场利率过高、银行惜贷、贷款审批漫长等因素是造成困境的外部原因。钟宁桦、刘志阔等(2016)基于1998——2013年样本数据,认为企业整体呈现出显著的去杠杆趋势,银行对国有企业的资金配置更偏好。孙刚、朱凯(2017)认为地方政府债务治理越差的地区,该地区的企业杠杆率越高,融资成本越高,企业的资本性投资效率越低。钟辉勇、陆铭(2017)指出在地方融资平台的连接下,中国的财政与金融混合,表现为财政项目低回报率、政府融资成本高、刚性兑付同时出现;造成了影子银行扩张、民企融资难等问题。毛锐、刘楠楠、刘蓉(2018)认为地方政府举债会导致银行信贷资源被过度占用,从而对企业融资成本产生不利影响。田国强、赵旭霞(2019)认为地方政府债务的增加会加剧资源错配,使得民企融资成本升高。胡玉梅、范剑勇(2019)则指出地方政府债务增加一方面会挤占信贷资源,另一方面通过投向基础设施建设,为私人部门提供更好的服务和设施来扩大社会生产的可能性边界,对企业起到扩大投资规模,提升投资机会的作用。

结合上述观点,本文认为在最大化地方政府效用、地方官员晋升激励等作用下,地方政府具有强烈的融资需求。同时由于中国的财政体制和对地方政府发行债券的约束,地方政府举债主要是借助地方融资平台实现的。在地方融资平台的连接下,商业银行基于“监管套利”、政府信用等考虑,发展银信业务、银基业务、银证业务,使得中国的影子银行体系快速膨胀。地方政府几乎无弹性的融资需求不断刺激影子银行的贷款利率升高,市场利率不再反映投资回报,失去资源配置功能。而受限于中国金融市场发展不完善,民企融资来源主要是银行贷款。影子银行的高利率将民企挤出传统的商业银行表内贷款领域,强迫民企接受影子银行的高利率或者放弃贷款。据此,提出如下假设:

H3:地方债增长会促使影子银行快速膨胀,推高民企融资成本。

H3模型图见图5。

三、樣本选取与模型设定

(一)样本选取

本文以中国各省份及直辖市(除港澳台地区)的地方债、地区金融效率和区域内民企融资成本作为样本数据,对样本对象作如下筛选:(1)剔除地方债相关数据缺失的西藏;(2)剔除区域内民企融资成本数据缺失的青海、宁夏、海南、黑龙江和山西。经过筛选,最终保留了25个省份2008——2016年共9年的数据,得到225个样本点。下述地方债和金融效率的相关数据来源于《中国固定资产统计年鉴》《中国国土资源统计年鉴》《中国工业统计年鉴》《中国统计年鉴》;民企融资成本的相关数据来源于CSMAR数据库。

(二)指标选取与数据来源

1.地方政府债务规模

由于地方政府债务的权威数据难以获得,考虑到数据收集难度,相关政策的发布及方法的准确性,最终选择从财政收支视角对地方债进行估算;即关注地方政府债务的资金用途,利用预算约束恒等式和投资现金平衡等式进行计算。参考张忆东和李彦霖(2013),平新乔等(2016),高远(2019),计算地方政府在市政基础建设上的投资支出,减去地方政府可用的各种收入总和,其差额就是需要通过举债来弥补的建设资金缺口。具体公式如下:

地方政府新增债务=地方政府市政领域的固定资产投资—地方政府预算内资金投入—地方政府土地出让收入中用于投资的资金—地方政府投资项目盈利现金流入(1)

本部分对变量d_lnsdog、d_lnfgdp和cost建立了PVAR模型,同时对模型本身进行了特征值检验,结果显示该模型通过检验,属于平稳过程。通过分析PVAR模型的正交化脉冲效应值和方差分解贡献值,发现地方债增长与金融效率是双向联动,相互促进的;以及地方债增长会挤出民企融资,推高民企融资成本;并且地方债对金融效率和民企融资成本,以及金融效率对地方债的影响均是长期性的。

五、稳健性检验和地区差异性探讨(一)稳健性检验

1.变换模型变量次序进行检验

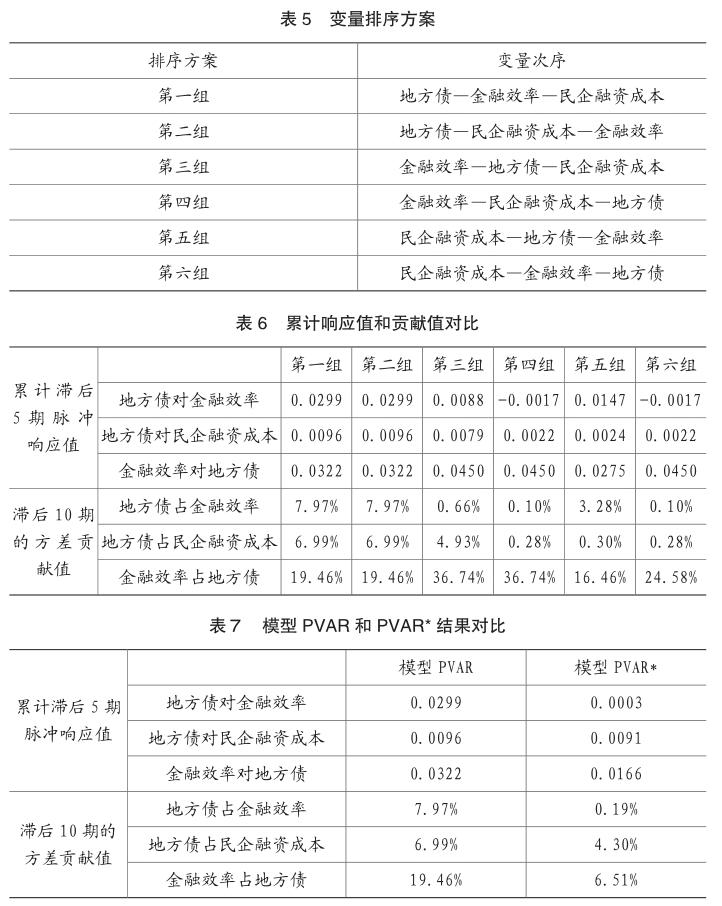

由于PVAR模型的脉冲效应分析和方差分解需要进行Cholesky分解,该分解要求确定模型变量的先后次序;即模型的脉冲效应和方差分解结果与所选取的变量次序有关。因此本文变换变量次序总共得到6组排序(如表5所示),对比原模型所取排序(即第一组)与其他5组排序下的累计滞后5期脉冲响应值和滞后10期的方差分解贡献值,验证模型结论的稳健性,结果如表6所示。

对比6组排序方案下的累计滞后5期脉冲效应值,其中地方债增长对民企融资成本、金融效率对地方债的累计值的均为正数,说明地方债增长会推高民企融资成本,金融效率会促进地方债增长的结论相当稳健;而地方债增长对金融效率的累计值,除了第四、六组外,均为正数,说明地方债增长会促进金融效率提高的结论比较稳健。

对比6组排序方案下的滞后10期的方差贡献值,其中金融效率占地方债的方差贡献值均超过16%,说明金融效率会长期影响地方债规模的结论相当稳健;而地方债占金融效率和地方债占民企融资成本的方差贡献值均会出现3组小于1%的值,说明地方债会长期影响金融效率和民企融资成本的结论不够稳健。

2.变换地方债和金融效率统计方法进行检验

本部分检验将变换地方债和金融效率的统计方法重新收集数据,并建立新的模型PVAR*,验证上述结论的稳健性。对于地方债的重新统计,参考刘锡良,李秋婵(2015),统计各省份的房地产业,电力、燃气及水的生产和供应业,交通运输、仓储和邮政业,水利、环境和公共设施管理业,卫生、社会保障和社会福利业的全社会固定资产投资之和作为相应省份的地方债。对于金融效率程度,参考周线国(2019),从金融体系的配置效率出发,用 “贷款总额/存款总额”代表各省份的金融效率程度。利用重新收集的地方债和金融效率数据建立模型PVAR*,原模型PVAR和新建的模型PVAR*的累计滞后5期脉冲响应值和滞后10期的预测方差贡献值对比如表7所示。

对比模型PVAR和PVAR* 的累计滞后5期脉冲效应值,地方债对金融效率和民企融资成本,以及金融效率对地方债的累计值均为正数,符号保持一致;说明地方债增长会推高民企融资成本和促进金融效率提高,以及金融效率会促进地方债增长的结论相当稳健。

对比模型PVAR和PVAR* 的滞后10期的方差贡献值,除了模型PVAR*中的地方债占金融效率的滞后10期方差贡献值不足1%,其余滞后10期的方差贡献值均大于4%;说明上述研究变量长期影响的结论比较稳健。

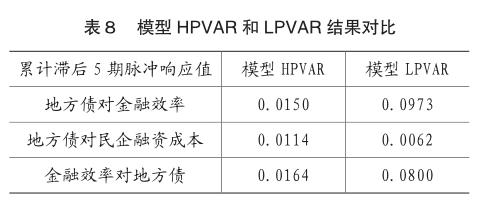

(二)地区差异性探讨

根据文献综述和理论假说部分的内容,地方政府大规模举债的主要动机是拉动区域经济发展,因此为进一步探讨实体经济增长对上述变量关系的影响,本文用各省份的地区GDP减去金融业增加值和房地产业增加值表示对应省份的实体经济GDP,计算各样本省份在2008——2016年的实体经济GDP复合增长率并排序,按照中位数将样本省份分成“高经济增长地区”和“低经济增长地区”。分别在两个样本地区建立新的PVAR模型,即HPVAR和LPVAR;对比两个地区的地方债增长对金融效率和民企融资成本,以及金融效率对地方债增长的累计滞后5期脉冲响应值,结果如表8所示。根据表8结果,在实体经济增长率较低的地区,地方债增长与金融效率之间双向联动,相互促进的程度更深;而地方债对民企融资成本的推高作用相对较弱。由此推测,在实体经济发展水平较低时,金融效率的“助推器”功能会更加显著,更容易放大地方政府的投资冲动;反过来此时地方政府举债的金融资源跨域整合和再配置作用更加突出,对民企融资的挤出效应相对较弱。

六、研究結论及政策建议

在地方政府债务高企和民企融资难融资贵的背景下,本文以2008——2016年的中国省际面板数据为样本,基于PVAR模型探讨地方债增长、金融效率和民营中小企业融资成本三者之间的动态关系,通过脉冲效应分析和方差分解得到以下三点结论:第一,地方债增长与金融效率之间是双向联动,相互促进的关系。本文认为,一方面地方债具有金融资源跨域整合和再配置效应,即地方债增长会吸引各类金融机构参与融资过程,整合其他区域的金融资源;并且利用融资平台设立的投资公司,担保公司将整合的金融资源配置给生产效率更高的民企,从而提高地区金融配置效率;另一方面,金融效率在地方政府举债中发挥“助推器”功能,即地区金融效率水平越高,融资渠道越多,无形中会提高地方政府对债务的承受信心和潜在能力,放大地方政府的投资冲动,从而促进地方债增长。第二,地方债增长会挤出民营中小企业融资,推高民企融资成本。本文认为虽然地方债具有金融资源跨域整合和再配置功能,但地方政府一开始的融资会过度占用银行信贷资源,地方政府几乎无弹性的融资需求和政府信用会不断刺激影子银行体系的膨胀和贷款利率的升高,加深商业银行的信贷配给行为,而民营中小企业的融资来源主要是债务融资,因此地方债增长最终会推高民企融资成本。第三,在实体经济增长较低的地区,地方债增长与金融效率的相互促进程度更深,而对民企融资成本的推高作用更弱。由此推测,当实体经济处于低增长期时,地方政府通过举债来拉动区域经济增长的愿望更强烈,从而金融效率的“助推器”功能更显著,对地方债增长的刺激作用更大;反过来为刺激经济增长,地方债会放大其金融资源再配置效应,提高金融效率,降低对民企融资的抑制。

基于上述研究结论,本文提出以下三点政策建议:第一,要保持金融改革与经济改革的同步配套,避免金融过度发展脱离实体经济。根据结论一和三,地方债增长和金融效率双向联动,相互促进,并且这种促进效应在实体经济发展水平较低的地区程度更深。如果地方政府忽略自身经济发展水平,盲目扩大地区金融机构规模,提高金融效率,可能会造成政府举债过度自信,形成地方债高企,虚拟经济过热的恶性循环。第二,政府应有效管理地方债,避免盲目增长挤出民企融资。从地方债的资金来源看,防止地方政府利用行政权力使金融资源财政化;同时丰富地方政府融资渠道,避免对银行信贷资源的过度占用,充分发挥金融市场的资源配置作用,降低对民企融资的挤出效应。从地方债的资金用途看,地方政府应该根据当地经济发展的实际情况,优先用于改善民生等较为迫切的方面,加强对领导干部的监督,避免官员为了晋升将债务资金用于“形象工程”“政绩工程”等方面。并且地方政府追求经济增长的同时应兼顾内涵式发展,坚持高质量经济的发展方向,减少低效率的投资项目;同时鼓励和扶持民营企业发展,提供专项贷款帮助解决融资需求问题。第三,大力构建多元化的金融生态体系,缓解民企融资难融资贵。地方政府可以利用政策优惠吸引各类金融机构参与融资,发展金融科技,引进创新型金融工具,建立健全多元化的融资渠道;积极引入大数据、人工智能、区块链等创新技术,缓解企业与金融机构之间的信息不对称,提高金融资源配置效率。

主要参考文献:

[1]陈志勇,陈思霞.制度环境、地方政府投资冲动与财政预算软约束[J].经济研究,2014,49(03):76-87.

[2]范剑勇,莫家伟.地方债务、土地市场与地区工业增长[J].经济研究,2014,49(01):41-55.

[3]付敏杰,张平,袁富华.工业化和城市化进程中的财税体制演进:事实、逻辑和政策选择[J].经济研究,2017,52(12):29-45.

[4]高远. 地方政府性债务对省域系统性金融风险的影响研究[D].中国矿业大学,2019.

[5]黄捷,王虹.地方政府债务风险与财政支出效率[J].财会月刊,2016,(02):66-69.

[6]胡玉梅,范劍勇.地方政府债务对企业融资的影响:基于“基建挤入效应”和“信贷挤出效应”的视角[J].江海学刊,2019,(05):86-92.

[7]纪志宏,周黎安,王鹏,赵鹰妍.地方官员晋升激励与银行信贷——来自中国城市商业银行的经验证据[J].金融研究,2014,(01):1-15.

[8]刘锡良,李秋婵.金融发展水平对地方政府债务适度规模的影响研究[J].经济问题,2015,(05):53-58.

[9]刘忠,汪仁洁.当前地方政府债务所蕴藏的金融风险及其防范[J].云南社会科学,2014,(02):80-84.

[10]毛锐,刘楠楠,刘蓉.地方债务融资对政府投资有效性的影响研究[J].世界经济,2018,41(10):51-74.

[11]马文涛,马草原.政府担保的介入、稳增长的约束与地方政府债务的膨胀陷阱[J].经济研究,2018,53(05):72-87.

[12]平新乔,黄昕,安然.地方财政收入中的土地出让金和房地产税收问题研究[J].中州学刊,2016,(07):29-37.

[13]孙刚,朱凯.地方政府性债务治理与上市企业投融资——基于我国247座城市的初步证据[J].经济理论与经济管理,2017,(07):49-63.

[14]佘国满,罗党论,杨晓艳.地方资源禀赋、制度环境与地方债发行[J].统计研究,2015,32(05):13-19.

[15]沈军,白钦先.中国金融体系效率与金融规模[J].数量经济技术经济研究,2013,30(08):35-50.

[16]史亚荣,赵爱清.地方政府债务对区域金融发展的影响——基于面板分位数的研究[J].中南财经政法大学学报,2020,(01):105-113+126.

[17]田国强,赵旭霞.金融体系效率与地方政府债务的联动影响——民企融资难融资贵的一个双重分析视角[J].经济研究,2019,54(08):4-20.

[18]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012,47(01):105-119+160.

[19]王曼曼. 民营中小企业融资困境及解决路径[D].湖南大学,2017.

[20]冼国明,冷艳丽.地方政府债务、金融发展与FDI——基于空间计量经济模型的实证分析[J].南开经济研究,2016,(03):52-74.

[21]杨龙,胡晓珍.金融发展规模、效率改善与经济增长[J].经济科学,2011,(01):38-48.

[22]钟辉勇,陆铭.财政与金融分家:中国经济“去杠杆”的关键[J].探索与争鸣,2017,(09):117-124.

[23]张军.地方政府行为与金融资源配置效率[J].经济问题,2016,(12):37-41.

[24]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(07):36-50.

[25]钟宁桦,刘志阔,何嘉鑫,苏楚林.我国企业债务的结构性问题[J].经济研究,2016,51(07):102-117.

[26]周现国.金融效率测度指标探讨[J].金融理论与实践,2019,(05):43-49.

[27] 张忆东, 李彦霖. 地方债务清查及“排雷”风险[R].兴业证券A股策略报告, 2013.

[28]张曾莲,郝佳赫.经济增长、产业结构调整、金融发展与地方政府债务规模控制[J].经济研究参考,2019,(07):56-66+78.

[29]ArzacBain.A Theory and Test of Credit Rationing:Some Further Results[J].American Economic Review,1981,71(4):735-737.

[30]Hauner D . A Fiscal Price Tag for International Reserves [J].International Finance, 2006, 9(2):169-195.[31]Michael R. M. Abrigo,Inessa Love. Studies from Institute of Development Reveal New Findings on Statistics and Data Analysis (Estimation of panel vector autoregression in Stata)[J].Computers, Networks & Communications,2016(3)

[32]Mustafa Ismihan,F. Gulcin Ozkan. Public debt and financial development: A theoretical exploration[J]. Economics Letters,2012,115(3).

[33]Rajan R , Zingales L . Financial dependence and growth[J].Social Science Electronic Publishing, 1998, 88(3):559-586.

[34]R. I. Robinson, Dwayne Wrightsman. Finacial Structure and Development[M].New Haven,CT:yale UI press,1969:143-156.

[35]Wassmer R W , Fisher R C . Debt Burdens of Californias State and Local Governments[J]. California Journal of Politics & Policy, 2012, 4(2).

猜你喜欢

科学大众·教师版(2022年4期)2022-04-13

语数外学习·高中版中旬(2021年12期)2021-03-09

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

广东教育·高中(2017年11期)2017-12-04

分忧(2017年6期)2017-06-07

商界评论(2016年6期)2016-07-01

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25

时代英语·高二(2015年1期)2015-03-16