有效防控新冠肺炎疫情对住房市场的扰动

2020-05-14 01:23邹琳华

中国国情国力 2020年5期

邹琳华

新冠肺炎疫情的爆发,使得我国众多产业都受到了直接冲击。房地产业虽然处于诸产业下游,也未能避免。新冠肺炎疫情除了直接给住房市场供求带来波动外,还对住房市场预期构成了影响。因此,科学评价疫情对住房市场的扰动,提出有针对性的建议,有利于促进我国房地产市场和宏观经济的稳定发展。

疫情发生初期的住房市场形势回顾

1.核心城市房价略有回升,住房租金走出季节性低谷

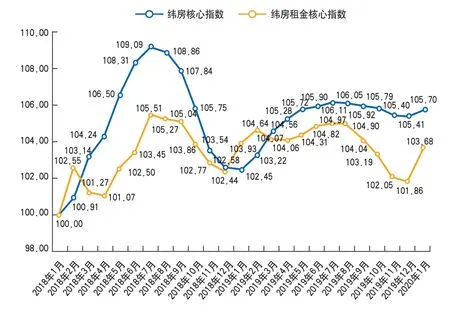

(1)近半年我国核心城市房价由稳中缓降到略有回升。代表全国24个核心城市房价综合变化的纬房新型房价指数显示①,今年1月,全国核心城市综合房价环比上涨0.28%。这是核心城市房价经历了连续5个月的稳中缓降以来,首次出现小幅回升。但从近两年的市场走势看,核心城市房价仍保持稳中略涨的趋势。与2018年1月相比,上涨了5.07%;与2019年1月相比,上涨了3.17%。涨幅均在相对合理的区间范围内。

(2)住房租金走出季节性低谷。代表全国22个核心城市租金综合变化的纬房租金指数显示,今年1月,全国核心城市住房租金环比上涨1.79%,同比下跌0.24%。这表明,核心城市住房租金在经历了连续5个月的季节性下跌之后,开始走出低谷。从近两年的市场走势看,核心城市住房租金缓慢向上趋势并没有改变(见图)。

(3)二手住房成交量出现季节性萎缩。今年1月,我国10大重点城市②二手住房成交量指数为91.29,比2019年12月下降了43%,但与2019年2月相比略有增长。由于受春节假期的影响,其不能真实反映市场量能的变化,市场交易走势还有待进一步观察。

2.一二线城市稳中趋升,三四线城市稳中趋降

图 纬房核心指数与纬房租金核心指数

从2018年以来的市场走势看,一二三四线城市③房价上涨格局与城市等级呈完全倒置局面。纬房城市分级指数显示,与2018年1月相比,今年1月四线城市房价上涨15.82%,三线城市房价上涨12.93%,二线城市房价上涨7.55%,一线城市房价下跌0.29%。一二线城市中,近两年房价上涨态势较为明显的有深圳、苏州、无锡、宁波、南通、东莞和昆明等城市,多数城市以平稳为主。但从最近的房价走势看,一二线城市稳中趋升,三四线城市稳中趋降;与2019年12月相比,今年1月一二三四线城市房价环比分别上涨0.61%、0.18%、0.05%与0.1%。这预示着三四线城市的景气周期可能面临阶段性见顶。

3.长三角及东北核心城市房价趋涨,京津冀核心城市房价趋降

纬房区域核心指数④显示,与2018年1月相比,长三角及东北核心城市房价呈上涨态势,京津冀核心城市房价趋降,粤港澳大湾区与海峡西岸核心城市房价则以平稳为主。其中,长三角核心城市房价上涨14.29%,东北核心城市房价上涨25.89%,京津冀核心城市房价下跌3.05%,粤港澳大湾区核心城市房价上涨2.73%,海峡西岸核心城市房价上涨0.15%。除了深圳、东莞等少数城市,多数城市相对稳定。

新冠肺炎疫情对住房市场的扰动

1.从直接扰动看

新冠肺炎疫情对住房市场存在多维度的直接影响。一是对于房地产企业来说,售楼处的暂时关闭和推迟复工,直接影响了企业的项目交付进度和短期销售额,进而可能会影响企业的资金周转。二是对于购房者来说,看房、贷款等活动都难以正常进行,筹款也可能受到影响,导致短期购房活跃度直线下降。三是对于还贷家庭来说,由于收入受到疫情影响,部分家庭还贷困难。四是对于租房者来说,找房、搬家等活动均存在现实困难,导致租房行为受限。

2.从间接扰动看

疫情冲击将直接影响对未来的经济预期,进而间接引发部分群体的购房观望行为。同时,疫情造成的收入降低或财富损失,也可能间接造成购房需求下降。但总体而言,房地产业属于强周期性、波动性行业,长期的政策调控与频繁的市场波动,使得房地产业对个别突发情况具有一定缓冲和抵抗能力。新冠肺炎疫情对中低收入阶层的影响要大于其他阶层,对中小房地产企业的冲击要大于大型房地产企业,对中小城市住房市场的影响要高于大城市住房市场,对短期市场的影响要大于中长期市场。因而,只要能在合理时期内有效控制新冠肺炎疫情发展态势,房价长期预期就不会发生较大转变,中长期市场也不会出现重大波动。

此外,根据笔者于今年3月对15家房地产企业进行的关于疫情影响的网络问卷调查数据分析,超过2/3的受访企业认为年内购地可能性将下降,新开工计划将缩减,近半年内会有降价促销计划。选择预计综合降价幅度在20%以内的受访房地产企业占66.7%,仅有11%选择预计综合降价幅度在20%以上。另外,多数受访企业认为今年上半年企业销售收入将下降,但6个月内尚能维持正常经营。

对策建议

1.在坚持“房住不炒”的基础上,给予受疫情影响的困难房地产企业适度救济

新冠肺炎疫情对房地产企业的影响主要体现在项目开工推迟、按期交房较为困难;售楼处关闭,短期销售额下降,部分企业资金链受到影响;居民短期购房意愿及活跃度降低,市场需求低迷等。对于自持租赁型企业来说,出租率和租金也有所下降。因此,对于因疫情造成短期资金周转困难甚至资金链断裂的部分中小企业和高负债运行企业,可采取缓交部分税费及政府性基金、支持网络销售、简化开工及销售审批手续、到期还款适度延期和在风险可控的前提下优化预售资金提取程序等措施,给予救济。

2.针对性降低房贷还款困难家庭的短期还贷压力

从2015年10月24日最后一次调整基准利率以来,我国已经有四年多的时间没调整过贷款基准利率。因此,即使存量房贷利率的定价基准由贷款基准利率转换为市场浮动利率,最早也要到2021年才能产生实际效果。受本次疫情冲击,部分购房家庭因收入下降、经营损失或财富损失已经出现还贷困难现象。对此,建议针对性地采取暂缓还款、临时性降低存量房贷利率及还款额等措施,帮助还贷困难家庭渡过难关。

3.严控购房加杠杆及其他刺激购房行为

当前新冠肺炎疫情对房地产业的影响主要集中于部分企业出现临时性资金困难等方面。建议在针对性地对相关困难企业采取合理的救济措施的同时,尽量避免通过购房加杠杆或其他剌激购房行为来帮助房地产企业脱困,住房需求剌激政策虽然较易实施,但也容易引发未来房价的大起大落,加大宏观金融风险。

4.因地制宜采取租金及续约管控等措施

为缓解因疫情造成的短期困难,多地出台了针对国有房产租赁的租金减免措施。但对于广大私有房产租赁者来说,不仅难以通过租金减免政策获得救济,特殊情况下还可能被涨租等行为困扰。为有效降低疫情对租房家庭的影响,在原有救济政策的基础上,有必要因地制宜对房产出租行为采取一定的租金及续约管控措施,如疫期内租约到期,可根据租赁者需求对原租约进行短期延展,并禁止涨租或提高租赁条件等行为发生,疫期禁止驱赶租客、允许部分困难家庭缓交租金、减免住房租赁相关税收等。

5.在科学防疫的基础上,坚持租购房同权

租购房同权既是构建租购并举住房市场体系的基础,也是建立完善住房市场长效机制的基石之一。科学防疫与租购房同权本质上并无矛盾与冲突。疫情防控需要以深入细致的行程及接触排查为基础,单纯对租房家庭贴上特定风险标签以简化工作,反而容易造成排查疏漏。此外,对租房家庭的区别对待也可能会影响企业的有序复工,不利于统筹推进疫情防控工作和经济社会发展。为促进科学防疫,建议以个人如实申报信息及大数据排查等手段为防控基础,避免出现简单地对租购房家庭差别对待的不合理行为。

注释:

①纬房指数包括新型房价指数和综合租金指数。前者以我国24个核心一二线城市(上海、北京、深圳、广州、天津、重庆、苏州、杭州、武汉、成都、南京、宁波、青岛、郑州、无锡、长沙、厦门、济南、西安、沈阳、大连、福州、南通和东莞)房价指数为基础加权编制的综合租金指数而成;后者以我国22个(不含郑州和西安)核心一二线城市住房租金指数为基础加权编制。

②成交量指数以我国十大城市二手房成交量为基础。十大城市的样本为北京、上海、成都、大连、武汉、苏州、深圳、南京、杭州和重庆。

③一二三四线城市:一线城市是在全国政治、经济等社会活动中处于重要地位并具有主导作用和辐射带动能力的大都市。二线城市多为省会城市、东部地区的经济强市或经济发达的区域性中心城市。有一定的经济基础,商业活跃度相对较强,对大公司、大品牌和优秀人才具有一定的吸引力,也正在或者即将成为未来几年大公司布局的重点。三线城市是根据城市规模、人口数量、经济发展水平和GDP总量等多个指标综合评估的具有战略意义、经济较发达、经济总量较大的大中城市。一般多数为东部地区的经济较发达城市,中部地区的省域副中心、区域中心或经济强市,西部地区的省会城市。四线城市多数是城市规模、经济社会发展水平以及交通建设较为普通的中等城市。大部分以地级市为主,还包括个别省份的自治州。

④纬房区域核心指数包括京津冀核心指数、长三角核心指数、粤港澳大湾区指数、海峡西岸核心指数和东北核心指数,用以反映全国主要城市群(带)具有竞争力的核心城市房价综合变动状况。

猜你喜欢

消费电子(2022年4期)2022-07-18

客联(2021年2期)2021-09-10

作文周刊·小学一年级版(2021年40期)2021-01-04

民主与法制(2020年16期)2020-08-24

理财周刊(2020年8期)2020-08-09

新城乡(2017年5期)2017-05-31

中国房地产·综合版(2016年7期)2016-11-02

商业文化(2016年3期)2016-04-19

时代风采(2009年8期)2009-05-22