风险投资对创业板公司业绩增长的实证研究

2020-05-13 14:25王兰马忠民

全国流通经济 2020年7期

王兰 马忠民

摘要:本文在理论分析的基础上,提出了相关假设,并采用实证分析的方法,检验风险投资对创业板公司业绩增长的影响。实证发现:风险投资参与对公司的盈利能力的提升会产生积极影响,可一定程度上推动创业板公司的业绩增长,但是对公司未来发展能力的提升没有起到显著作用。

关键词:风险投资;创业板公司;业绩增长;实证研究

中图分类号:F832.51 文献识别码:A 文章编号:2096-3157(2020)07-0086-03

风险投资是指将风险资本投向于具有高风险的创业公司,当被投资公司成熟时,它是一种可以获得高回报的投资行为。我国风险投资行业虽然与欧美发达国家相比起步较晚,但近年来发展迅猛。创业公司在创业初期融资困难,风险投资机构成为了创业公司融资的一种重要选择,与此同时,创业公司的高成长性,也获得了风险投资机构的投资参与热情。为此,展开研究风险投资对创业公司业绩增长具有重要现实意义。

一、理论分析与假设提出

Chemmanur、Loutskina(2014)研究了联合风险投资对企业经营绩效影响问题,发现联合风险投资对于企业的经营绩效具有正向的积极作用;Yang R(2016)选取了中国创业板数据样本,探讨了风险投资、财务杠杆与企业绩效之间的关系,研究发现,风险投资对企业的绩效能产生正向的作用;谢雅萍等(2018)的研究也发现风险投资对创业绩效具有积极影响,而赵嫣红(2018)实证研究了风险投资对企业绩效有促进作用,其作用的机理认为主要是通过提供了增值服务的方式即进入被投资企业董事会参与决策。

梳理上述学者分析,为此做出假设:有风险投资背景公司的业绩表现明显高于无风险投资背景公司。

二、研究设计

1.研究样本及数据来源

本文选取的研究样本为2018年12月28日前在深圳交易所创业板上市的28家公司,收集其2016年和2017年的财务数据,这些数据以及相关的市场数据主要来源于Wind金融数据库,并经中国经济网数据库核对完成。本文采用了EXCEL软件对原始数据进行整理,并借助于SPSS22.0统计软件进行回归分析。

另外,为了便于验证风险投资对公司业绩增长的影响,本文将选取的样本公司划分为二类,即有风险投资背景公司和无风险投资背景公司。同时,将有风险投资背景的公司定义为实现了对创业板公司的管理结构与经营策略有影响的风险投资。

2.主要变量确定

(1)自变量与因变量的确定

将自变量设定为风险投资特征变量(Venture Capital Characteristic Variables,缩为VCCV)。风险投资特征变量中根据该公司是否具有风险投资背景选取1或者0表示。若有取1,无取0。

选取盈利能力与发展能力为业绩因变量。盈利能力主要采用净资产报酬率(Return on Equity,缩为ROE)这一极具综合性的指标来衡量获利能力;发展能力是风险投资机构在选择投资项目时十分重視的指标,本研究采用净利润增长率(Net Profit Growth Rate,缩为NPGR)来衡量公司未来的发展能力。

(2)控制变量的确定

参照相关文献,公司的资产规模、资产负债率、行业等因素都可能对上市公司的业绩增长产生影响,故控制变量设定为资产规模(Asset Size,AS)、资产负债率(Debt to Asset Ratio,缩为DAR)、所处行业(Industry,缩为INDU)。所处行业中用1技术类产业,用0表示非技术类产业。

表1给出了各变量简称符号、名称与定义。

3.模型构建

由前面因变量与自变量的确定,将业绩因变量(Performance Dependent Variable,PDV)从两个方面来表示即:盈利能力和发展能力,分别采用了用净资产报酬率(ROE))和净利润增长率(NPGR)来衡量。主要自变量为风险投资特征变量(VCCV)。同时,主要的控制变量设定为资产规模(AS)、资产负债率(DAR)、所处行业(INDU)。

为了检验本研究的假设,构建了线性回归模型,用以分析有无风险投资背景对创业板公司业绩增长的影响:

模型:PDV=β0+β1VCCV+β2lnAS+β3DAR+β4INDU+ε

三、实证检验及结果分析

1.描述性统计

描述性统计结果见表2。

由表2可以初步看出,具有风险投资背景的创业板公司,净资产收益率的均值与净利润增长率的均值皆超过了无风险投资背景的创业板公司。

2.相关性分析与回归分析

(1)风险投资虚拟变量对业绩因变量(ROE)的相关性分析以及回归分析

①风险投资虚拟变量对业绩因变量(ROE)的相关性分析

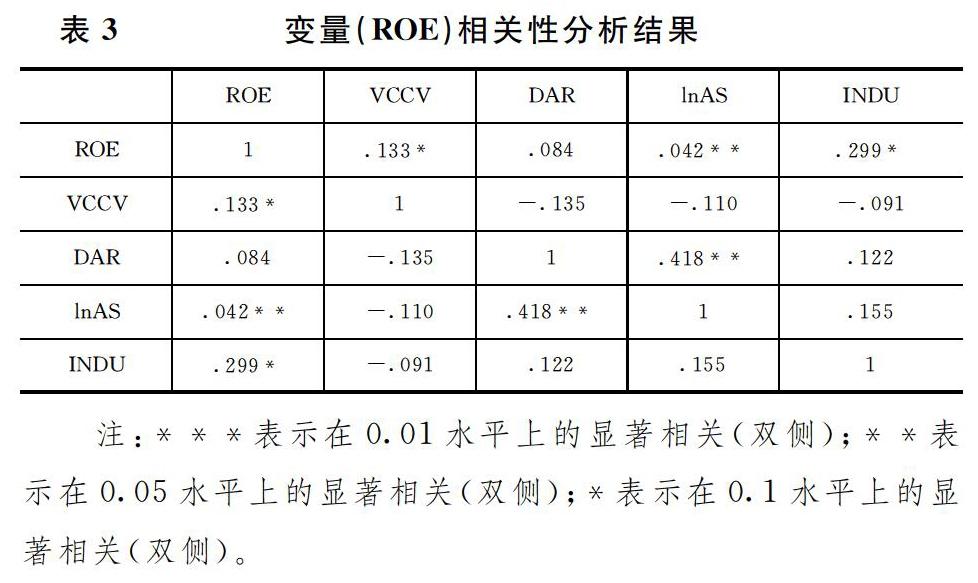

依据Pearson测试法要求,各自变量中的Pearson相关系数应低于0.8,若超过0.8,则说明分析用的样本数据之间存在着多重共线性,不能进行回归分析。风险投资虚拟变量对被解释变量的相关性分析结果见表3。从表3中可以看出,相关系数的变量之间的最大值为0.418,表明不存在严重的多重共线性,可以进行回归分析。

如表3可以看出,净资产收益率(ROE)与风险投资虚拟变量(VCCV)的相关系数是0.133,表示在10%水平上两者显著正相关,为此,反映了风险投资的参与可以明显提高创业板公司的净资产收益率。

从相关性分析结果中资产负债率(DAR)与净资产收益率(ROE)的相关系数为0.084,说明资产负债率对公司获利能力的影响并不怎么显著。

从相关性分析结果中创业板公司所处行业(INDU)与净资产收益率(ROE)的相关系数为0.299,由此可以得出在10%水平上两者显著正相关,反映了创业板公司的净资产收益率受所处行业的影响。

从相关性分析结果中公司规模(lnAS)与净资产收益率(ROE)的相关系数为0.042,表明公司规模与净资产收益率呈现正相关关系,并在5%水平上呈显著正相关,表明公司规模可以显著提高创业板公司的净资产收益率,创业板公司规模越大,其在资源和市场的占有率方面更具有优势。

②风险投资虚拟变量对业绩因变量(ROE)的回归结果分析

风险投资虚拟变量对业绩因变量(ROE)的回归分析结果见表 4。

由表4可以发现:净资产收益率与风险投资虚拟变量之间的显著性为0.096,小于0.1,通过了显著性检验,回归系数为3.048,说明两者存在显著正相关关系。

(2)风险投资虚拟变量对业绩因变量(NPGR)的相关性分析以及回归分析

①风险投资虚拟变量对业绩因变量(NPGR)的相关性分析

风险投资虚拟变量对业绩因变量(NPGR)的相关性分析结果见表5。从表5中可以看出,相关系数的变量之间的最大值为0.418,表明不存在严重的多重共线性,可以进行回归分析。

如表5可以看出,净利润增长率(NPGR)与风险投资虚拟变量(VCCV)的相关系数为-.074,其影响并不显著,这说明了风险投资的参与在对净利润增长率的影响方面尚没有发挥应有的作用。

资产负债率(DAR)与净利润增长率(NPGR)的相关系数为0.284,在10%水平上显著正相关,表明资产负债率可以显著提高创业板公司的净利润增长率。

从相关性分析结果中创业板公司所处行业(INDU)和公司规模(lnAS)与净资产收益率(ROE)的相关系数分别为0.129,0.105,由此可以得出创业板公司所处行业与公司规模对公司净资产收益率的影响并不怎么显著。

②风险投资虚拟变量对业绩因变量(NPGR)的回归结果分析

风险投资虚拟变量对业绩因变量(NPGR)的回归分析结果见表6。

如表6可以看出,净资产收益率与风险投资虚拟变量之间的显著性为0.356,大于0.1,未通过显著性检验,说明了其影响并不显著。

总体上,假设没有得到完全支持,有风险投资背景公司的业绩表现高于无风险投资背景公司,但并不明显。由此,可以得出,风险投资的参与,能积极促进创业板公司盈利能力的提升,但对公司发展能力的影响,并没有起到明显的效果。估计可能的原因:首先,创业板公司引进了风险投资,但自身的技术创新与管理创新能力短时间还没有快速提升,风险投资机构的优势资源尚没有得到充分利用,尚不能充分发挥引入风险资金的最大效用;其次,作为风险投资机构对创业板投入风险资金后,对被参股企业的战略合作支持、人力资源培训等相关增值服务还有待加强。

四、研究结论

通过实证分析可以看出,风险投资的参与能积极促进创业板公司盈利能力的提升,从而一定程度上推动创业板公司业绩的增长,但并没有起到明显的效果。也就是说,创业公司引进风险投资,能促进业绩的改善,但要取得更好的效果,创业公司还要努力不断创新,充分利用风险投资机构的优势资源,发挥引入资金的最大效用。本研究受样本资料的限制,仅研究了风险投资的参与对创业板公司业绩影响,而没有分析风险投资持股比例大小与创业板公司业绩关系,结论可能有缺陷,这是今后尚需进一步探讨的课题。

参考文献:

[1]Chemmanur TJ,Loutskina E.CoNPGRorate venture capital,value creation,and innovation[J].Review of Financial Studies,2014,27(8):2434~2473.

[2]Yang R.Venture Capital,Financial DARerage and EnteNPGRrise Performance[J].Procedia Computer Science,2016,91:114~121.[3]薛静,陈敏灵.风险投资机构社会资本始终促进创业企业的绩效吗?[J].经济经纬,2019,(03):88~94.

[4]谢雅萍,宋超俐等.风险投资对技术创业绩效的影响——考虑战略导向的中介作用[J].技术经济,2018,(05):93~102.

[5]赵嫣紅.风险投资对创业板企业绩效影响的实证研究[D].湖南大学,2018.

[6]张科举.创业板上市公司IPO前后业绩变动及风险投资的角色[J].商业研究,2016,(01):77~82.

[注]基金项目:江苏高校哲学社会科学研究项目“制度环境特征、高新技术企业薪酬差距与创新能力研究”(2018SJA0986)

作者简介:

1.王兰,徐州工程学院金融学院学生;研究方向:财务管理。

2.马忠民,徐州工程学院金融学院副教授;研究方向:投融资,质量管理。

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

企业导报(2016年20期)2016-11-05

科技视界(2016年18期)2016-11-03

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

华南理工大学学报(社会科学版)(2016年2期)2016-05-04