环保理念下化工行业财务绩效评价指标体系构建

2020-05-11 06:05刘萍于建鑫

科技与管理 2020年1期

刘萍 于建鑫

摘要:在目前提倡经济与环境协调发展的背景下,化工行业在进行财务绩效评价时仍盲目追求传统的财务绩效,忽略环境保护行为与财务绩效之间的平衡。选取沪深两市2015-2017年化工行业25家上市公司作为研究样本,利用多元线性回归分析法论证化工行业环境指标与财务绩效之间具有显著相关性,再通过主成分分析法筛选出部分传统的财务绩效指标,与相关性强的环境指标共同组成化工行业基本财务绩效评价指标,最后利用熵权法确定指标权重,设计出一套基于环保理念的化工行业财务绩效评价指标体系。该体系旨在既能准确对化工行业进行财务绩效评价又可以约束化工行业片面追求财务绩效而忽视环保问题的行为。

关键词:环境指标;财务指标;主成分分析;多元线性回归;熵权法

DOI:10.16315/j.stm.2020.01.011

中图分类号:F275.5文献标志码:A

化工产业是国家发展的支柱产业之一,不仅在国民的衣食住行等方面发挥基础性作用,更在国家科研与经济进步中扮演重要角色。然而,自21世纪以来,环保问题备受关注,习近平主席在会议及走访考察中反复强调环保的重要性,作为污染大户的化工行业愈发因环保问题而备受重视。

虽然化工行业的污染现象是我国环保征程上亟待解决的问题,但多年以来,该问题仍未得到有效改善。究其原因,一般认为一是由化工行业自身的高能耗、高排放的生产属性所导致,二是行业科技水平限制,无法在工業生产中将有毒有害的污染物质彻底净化。本文认为还有一个被忽视的原因,即化工行业没有专门的、针对行业特点的财务绩效评价指标体系。现阶段,化工行业使用的是各行业通用的财务绩效评价指标体系,该体系以财务指标为主,使得化工行业在生产过程中一味地追求财务绩效而忽视了环境绩效的重要性,导致在环保问题上无法倾注全力贯彻落实环保措施。本文在环保理念的背景下,根据化工业的行业特点,将环境指标与财务指标结合,构建专门的、具有行业针对性的化工行业财务绩效评价指标体系,促使化工行业在提高财务绩效的同时主动履行环境保护责任。

1文献回顾

目前国内外关于财务绩效评价指标体系的研究多集中于对传统的财务指标的研究,很少有以行业为基础,根据行业特征而进行评价指标体系构建的相关研究。周颖等以绿色产业为整体,利用R聚类与因子分析相结合的定量指标筛选方法进行了指标筛选,构建评价指标体系。云红等从低碳视角出发,对运输企业财务绩效评价指标体系进行优化。上述指标体系虽以行业为分类,却并未出现体现行业特征的指标,缺乏行业代表性,同时也无法确定行业适用性。学者们虽然对基于行业特征构建评价指标体系的研究较少,但对评价指标的选取与权重的确定研究较多,为本文的研究提供了借鉴与支撑。樊树海等、吴燕虾等运用科学的方法对指标进行筛选,构建了企业评价指标体系并进行了实证分析。叶永刚等采用层次法和熵值法相结合的组合法来确定指标权重,从而进行风险预警研究;张冬丽等u出新的三元层次评价模型,并利用这一体系进行了实证研究。王婷婷等在财务绩效评价指标的选取过程中,突破了传统的四大能力相关指标的限定,而是基于利益相关者的角度进行指标的选取与评价体系的构建。同时,何玉等在碳绩效与财务绩效关系的探讨中也为本文提供了重要思路。

综上所述,国内外学者虽对财务绩效评价指标体系研究丰富,但在研究中大部分只涉及财务指标,很多研究成果在企业中的实用价值和适用性较低。针对化工业,本文从国情出发,设计一套真正结合行业特征的、体现环境与经济可持续发展关系的综合财务绩效评价指标体系。

2基于环保理念下化工行业财务绩效

评价指标体系构建思路

现阶段,化工行业的财务绩效评价指标体系与其他行业并无差异,均从偿债能力、盈利能力、营运能力与发展能力4个方面进行财务指标的选取,没有反映该企业污染特点的相关指标。化工行业具有独特的生产特征,是集高污染、高能耗与高排放为一体的典型“三高”行业,每年环保投入是化工行业必不可少的一项费用,企业在环境治理导致成本增加的同时必然会对财务绩效产生影响。若在行业的绩效评价中不反映环境成本及其效益,便不能准确概况该行业的投入产出关系,体现不出行业的生产特征;因此,对化工行业的财务绩效评价中应补充环境指标。

本文设计综合财务绩效指标体系的构建思路如下:首先,为避免评价指标体系冗杂及指标内容的重复,本文利用主成分分析法对目前使用的财务指标进行筛选,精简财务指标;其次,利用多元线性回归分析法证明环境指标对财务绩效具有一定的影响力,确定环境指标与财务绩效具有显著相关性,从而将环境指标引入到财务绩效评价体系中;再次,保留相关性显著的环境指标,与第一步筛选出来的财务指标共同构成本文所需的业绩评价指标;最后,利用熵权法确定指标权重,最终形成环保理念下的化工行业综合财务绩效评价指标体系,并通过实证研究论证指标体系的适用性。

3基于环保理念下化工行业财务绩效评价指标体系构建过程

3.1财务指标的选取

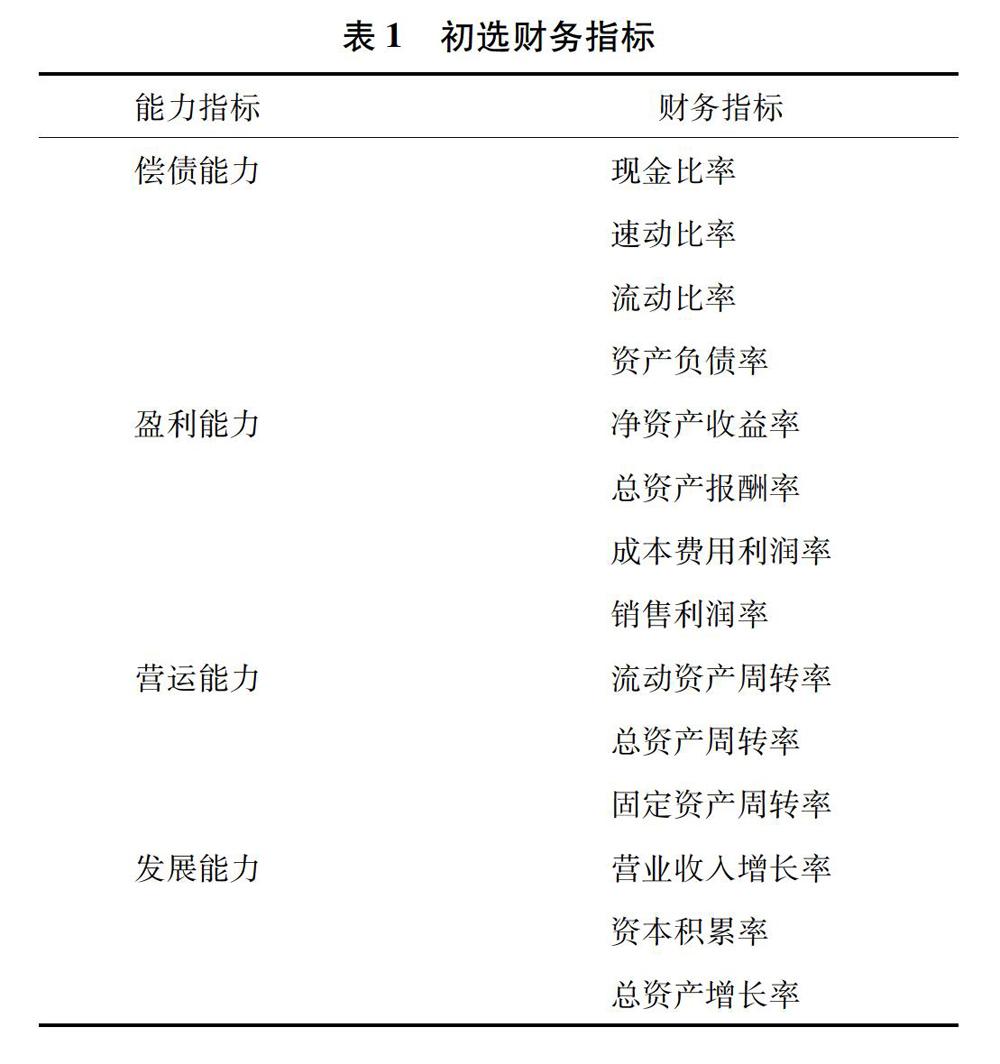

本文以化工行业上市公司作为研究范围,以25家化工企业作为样本,从传统的偿债能力、盈利能力、营运能力与发展能力4个方面进行指标选取。本文在总结4个方面财务指标被学者应用频率的基础上,选取了14个使用频率较高的指标作为初选指如表1所示。

为找出对财务绩效更具影响力的的核心指标,本文将初选指标进行筛选,通过SPSS19.0数据统计软件进行运算,结果如表2、表3所示,具体筛选步骤及筛选结果如下:

1)适用性检验。本文对数据的适用性进行检验,目的是判断其是否适合进行主成分分析。检验结果,如表2所示。

从上表可以看出,该组数据具有较强的相关性,其中KMO值达到0.607,大于0.50。同时Bartlett球形度检验的相伴概率为0.000,小于显著性水平0.05,因而可知此组数据适合进行主成分分析。

2)提取主成分。由于初选的14个指标所携带的信息可能具有重叠性,导致在进行财务绩效评价过程中,不仅会增加工作量,更会影响评价结果的准确性;因此,运用主成分分析法对初选指标提取主成分,抽选出初始特征值在1之上的特征根,实现较少的指标携带所需的较多信息,从而达到降维的目的。主成分的提取结果,如表3所示。

从表3可以看出,14个初选财务指标中提取出4个主成分,其累计贡献率达到81.238%,这说明14个初选指标携带的81.238%的信息均可以被提取出的4个主成分反映,其较好的反映了原始变量的大部分信息。

3)指标提取。根据表3可以计算出4个主成分方差贡献率的百分比约为3:2:1:1,因此,可以从上述14个初选指标中提取7个指标,分别为第一主成分取绝对值最大的前3个,第二主成分取绝对值最大的前2个,第三主成分与第四主成分分别取绝对值最大的一个。这7个财务指标将作为终选指标,与下文中选取的环境指标结合,共同构成财务绩效评价指标体系,筛选后的指标,如表4所示。

根据该公式最终可计算出综合绩效得分,为接下来环境指标的筛选做好准备工作。

3.2环境指标的选取

3.2.1相关性证明

要将使环境指标真正在化工行业财务绩效评价体系中发挥作用,使其融入综合财务指标中,共同构成新的评价指标体系,就必须证明环境污染及其治理对财务绩效具有一定的影响力,否则该体系无法成立。在此,本文运用多元线性回归分析法检验两者的相关程度。

1)研究假设。化工行业属于重污染行业,每年必然产生环境治理成本,治理成本的投入会减少企业的效益,而不进行环境治理所导致的环境处罚也同样会影响企业的绩效;因此,本文提出如下假设:环境指标对财务绩效具有影响力。

2)模型设计。根据上文假设,运用多元线性回归分析法构造多元线性回归方程用以考察环境指標与综合财务绩效问是否具有相关性。方程如下所示:CFP=β1ANE+β2WGE+β3WME+β4VCOD+βsIWE+ε。其中:CFP代表由上文筛选后的财务绩效指标拟合而成的综合财务绩效,在环境指标的选取上,为使其具有代表性,本文选取了5个能够代表化工业排放的主要污染物的环境指标。ANE、WGE、WME、VCOD与IWE分别代表氨氮排放量、废气排放量、仅能将反映财务绩效的4种能力均包含在内,且每种能力筛选出的指标个数也很好的反映了该能力的重要程度。同时通过旋转成分中各指标对应的数值可知,筛选出的财务指标绝对值均较大,能够代表主成分的绝大部分信息;因此,最终得出的7个指标不仅能代表该成分中的其他财务信息,更能保证评价指标体系构建的科学性与准确性。

3)相关性。为证明环境指标与综合财务绩效的相关性,将初选的5个环境指标与综合财务绩效指标进行Pearson相关性分析,如表5所示。

由表5可知,本文所选取的环境指标中废气排放量和废物排放量在0.01水平上与综合财务绩效显著相关,相关系数分别为-0.445与-0.410,氨氮排放量、COD排放量以及废水排放量与综合财务绩效之间虽未达到显著相关,但仍具有一定相关性,从而可以说明环境指标对综合财务绩效具有显著影响。

4)回归结果。变量之间的拟合结果,如表6所示,结合表中数据可知,R2为0.333,调整后的R2为0.285,其拟合优度一般,但具有一定的关联性和解释效果,故仍具有研究价值。D-w值为2.293,证明环境指标与综合财务绩效指标问不存在自相关关系,整个回归方程有效。

对上述“环境指标与综合财务绩效问相关性”假设进行的F检验结果,如表7所示。由表7可知,在5%的置信区间内F值为6.901,通过了显著性检验的结果,因此,氨氮排放量等5个环境指标与综合财务绩效问存在线性显著相关关系。

上述假设的T检验和共线性检验结果,如表8所示,由表8可知,5个环境指标均对综合财务绩效具有影响,但影响程度不同。废气排放量和废物排放量在5%的显著性水平下通过了检验,而COD排放量在10%的显著性水平下通过了检验,上述3个环境指标对综合财务绩效具有显著影响。5个环境指标的VIF(方差膨胀因子)均小于2,容忍度均在0.841~0.960之间,说明5个自变量之间不存在多重共线性,模型回归效果较好,回归结果具有参考价值。

综合上述检验结果,证明本文的研究假设成立,即环境指标与综合财务绩效之间具有相关性,且废气排放量、废物排放量和COD排放量3个环境指标与综合财务绩效指标具有显著相关性。

3.2.2指标的确定

由于上述3个环境指标与综合财务绩效显著相关,故将其纳入评价指标体系。但这3个指标都是绝对数,无法体现与财务绩效的关系,也无法与传统财务绩效指标融为一体;因此,本文将这3个环境指标进行转换,由绝对指标转为相对指标,实现环境与绩效的结合。这3个转化指标分别为单位利润废气排放量、单位利润废物排放量、单位利润COD排放量。这种转换可以使环境指标与财务绩效指标的特性具有统一性,亦将环境与财务相结合,实现构建环境保护目的的化工行业财务绩效评价指标体系。

3.3权重的确定

财务指标权重的确定有主观和客观2种赋权方法,为保证权重的科学性,避免主观意识造成的影响,本文选择熵权法进行权重的确定。熵权法从客观数据问的差异出发,通过熵值确定权重,将各项指标初始数据的差异大小作为指标赋权的依据,符合本文研究数据的特点。

根据上述公式可求得10个指标所对应的熵值为

本文通过环境指标的转换,保证了环境指标与传统财务绩效指标衡量方法上的一致性,两者的结合,不仅仅是将污染物的排放量引入绩效评价中,更可以通过这种方式促使企业重视环保,使其为提高财务绩效而主动降低污染,履行环保责任,实现本体系构建的目的。

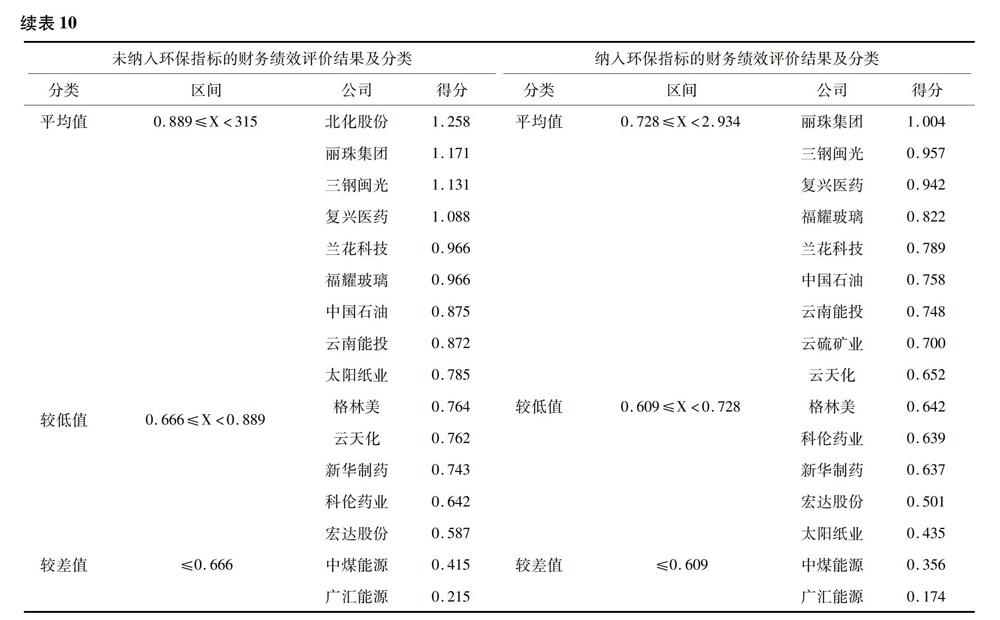

为检验新的综合财务绩效评价指标体系有效性,本文将利用所选的沪深两市2015-2017年25家化工行业上市公司数据进行实证分析。首先,运用线性加权法进行财务绩效评价结果得分计算,如式(6)所示;其次,借鉴《国有资本金绩效评价规则》中的递进平均法测算业绩评价的优秀值至较差值,并将结果进行分类;最后,将传统观念下的财务绩效评价结果及分类与新的综合财务绩效评价结果及分类进行对比分析,最终25家化工企业财务绩效结果及分类,如表10所示。

通过对比分析可知,纳入环境指标后化工企业无论是排名亦或是等级的划分均产生变化。通过对指标原始数据的观察,可以发现当企业整体财务指标较好,盈利能力突出,管理水平较高时,环境指标对财务绩效评价结果影响较小,如中化国际及中国石油等;当企业整体财务指标一般时,环境指标会对财务绩效评价结果产生较大影响,如云天化及北化股份;当企业整体财务指标较差,发展能力较弱,前景不乐观时,即使环境指标较好,对企业的整体排名虽有影响,但也并不显著,如中煤能源及广汇能源。环保理念下的财务绩效评价指标体系中,并非环境指标优化就代表财务绩效得分高,还要取决于化工企业的财务指标,由两者共同作用决定。

4结论

在财务绩效评价体系中,财务指标与环境指标相辅相成,虽然财务指标仍占据一定主导地位,但环境指标亦会产生不可忽视的影响,而其影响程度则又与财务指标的优度相关,因此,将环境指标纳入财务绩效评价指标体系具有实践意义。

化工行业应在注重环保效益的同时谋求最佳经济效益。本文建立的评价指标体系不仅有助于财务绩效的正确评价,也会提升化工行业的环保积极性,为国家“青山绿水”的生态文明进程贡献行业力量,使化工行业在高度重视环保的社会大环境长远发展。

猜你喜欢

中国集体经济(2022年17期)2022-07-15

合作经济与科技(2017年1期)2017-01-03

中国科技纵横(2016年15期)2016-12-29

海峡科技与产业(2016年11期)2016-12-26

现代情报(2016年11期)2016-12-21

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

中国远程教育(2016年9期)2016-11-19

价值工程(2016年29期)2016-11-14

企业技术开发·中旬刊(2016年10期)2016-11-12