股权激励与公司绩效实证研究

2020-04-24 08:53张铮/文

市场研究 2020年2期

张 铮/文

一、引言

现代企业制度下,公司所有者与公司经营者的分离所造成的委托代理问题成为公司治理问题的焦点。所有者聘请职业经理人在代管企业的过程中,管理者和所有者之间的经济关系实质表现为委托人和代理人的关系,作为代理人的管理层在企业经营管理过程中因掌握更多的内部信息从而便于做出自利行为;作为企业委托人的股东因股权流通的分散和各种不确定性而处于信息的劣势,难以对经理人实行完全的监督和控制,二者之间由于信息不对称和目标不一致所导致的股东利益受损,成为现代公司制企业所面临一个共同问题。股权激励正是在这样的背景下开始实践的一种协调二者利益的工具。基于此,本文将以中小板电气机械及器材制造业上市公司为切入点,探讨股权激励比例、公司绩效两者之间的关系,希望能够为中小板电气机械及器材制造业上市公司的股权激励机制提供理论支撑,以达到提高公司绩效的目的。

二、相关研究综述

2006年,我国正式实施《上市公司股权激励管理办法》。此后,国内上市公司开始逐步在高管中实施股权激励政策。国内外学者对此课题进行了广泛的实证研究,但至今仍未形成统一的结论,学者们的研究结果主要可概括为正相关、非线性相关和不相关或负相关三类。

Maslia(2009)发现实施股权激励后,管理层更愿意加大对信息,技术的投资力度来提高企业的长期发展能力,即股权激励有助于提升公司绩效。Aboody、Johnson和Kasznik(2010)研究发现,适当地对高管进行股票期权激励的公司,其营业利润和现金流的增长幅度会高于其他公司。董斌和陈婕(2015)通过构建一系列模型和假设,研究发现我国上市公司实施股权激励对公司绩效提醒效果显著。然而,部分学者研究发现,股权激励不能显著地促进公司绩效的提高,甚至会对企业价值的提高起到抑制作用。吕长江(2011)等人对样本公司股权激励的动因进行了实证研究,研究表明股权激励在我国资本市场的激励效应不明显。阮素梅和杨善林(2013)等国内学者也通过不同的样本研究证明上述两者之间不存在显著相关。因此,有必要进一步探讨股权激励与公司绩效之间的关系。

三、理论分析与假设的提出

股权激励作用特点可从多方面进行分析,最重要的两个方面是长期激励性和约束协同性,这两个方面是股权激励与生俱来的两面,相互作用、不可分割。根据委托——代理理论,作为代理人的管理者往往会采取回避风险性投资的决策,同时也会选择固定的货币薪酬作为薪酬构成中的主要组成部分,而不是选择以股权激励方式发放薪酬。这是因为当企业绩效达到一定的目标之后,高管就可以得到自己的报酬,而不会在意企业的市场价值,对于上市公司而言,这可能导致企业所有者利益受到损害。此外,股权激励将激励对象的人为资本投入回报转化为公司未来的剩余价值的索取权利,有助于激励对象为公司业绩改善更为尽职尽力,由此提出假设:

H1:股权激励水平与企业绩效产生正向影响。

H2:股权激励的期限与企业绩效具有负相关关系。

四、研究设计

(一)样本数据

本文以2014—2019年中小板电气机械及器材制造业实施股权激励的上市公司为样本,筛选过后总共得到36个样本,以它们所公布的财务数据为样本进行实证研究。(数据来自Wind数据库)

(二)变量定义

被解释变量:公司绩效,国内净资产收益率(ROE)度量有关公司绩效,在参考前人研究成果的基础上,本文用净资产收益率表示公司绩效,净资产收益率采用净利润与净资产之比衡量。解释变量:股权激励水平、股权激励的期限。根据研究目的需要,本文参考肖淑芳等人(2012)的研究,采用股权激励授予的股权与当时公司的总股本之比计算股权激励水平。控制变量:股权集中度、资产负债率、企业规模、以及公司成长性。之所以选取以上变量作为控制变量,归因于控制股权结构、财务杠杆等都对公司绩效产生影响。其中股权集中度采用第一大股东的持股比例。

(三)模型设计

根据研究需要,从净资产收益率方面构建多元线性回归模型,引入反映企业股权集中度、成长性、财务杠杆等若干控制变量,具体模型构建如下:

其中α,βi为回归系数,ε为常数。

五、实证结果及分析

(一)描述性统计分析

由表1的统计结果可知,在研究的36家样本公司中,公司绩效ROE均值为-0.0015,极小值和极大值分别为-1.0763和0.2834,标准差为0.2648,表明中小板样本公司的绩效差异较小,反映出中小板电气机械及器材制造业上市公司经营状况差异不大,这些民营企业经营状况基本持平;股权激励比例范围0.37%—7.22%,均值为2.24%,股权激励比例集中整体分布在1%-5%之间;激励期限均值是4.31年,大概范围在3—10年,样本标准差高达1.091,数据显示股权激励期限差异明显,但是根据数据显示,仅有海洋王一家股票期权计划有效期较长,为10年,其余样本公司股权激励的期限大都在3—5年之间。

表1 模型各变量描述性统计表

(二)相关性分析结果

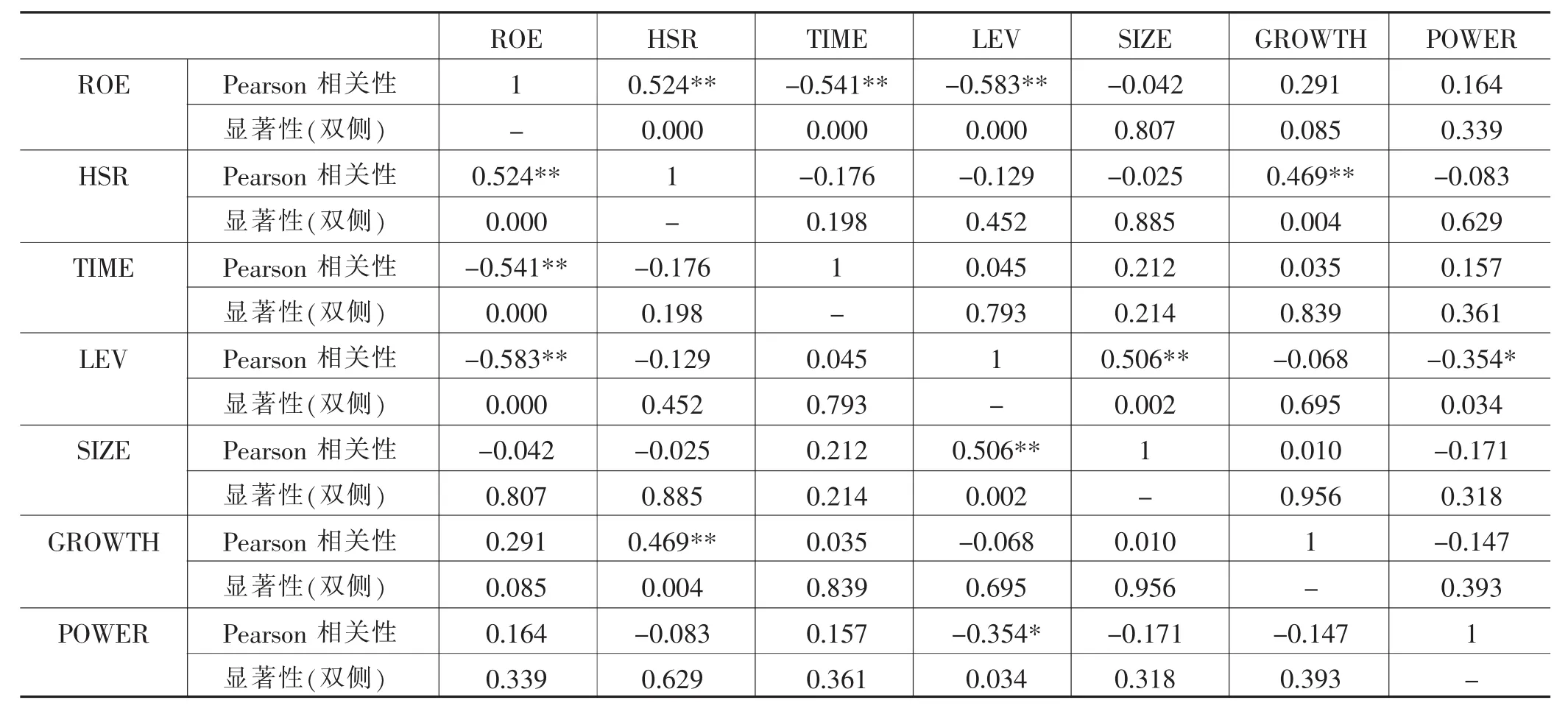

由表3可知,HSR与ROE相关系数0.524,显著性为0.000,存在显著正相关;TIME与ROE相关系数为-0.541,显著性为0.000,小于0.05,存在显著负相关。若要科学地说明其关系,需要进行回归分析。

表2 Pearson相关系数

(三)回归分析结果

针对假设1,股权激励水平与企业绩效产生正向影响。本文采用回归分析进行HSR对ROE的影响分析。如表4所示,判定系数为0.771,R方为0.595,拟合度良好,被解释的变量的大部分可以被模型很好地解释。针对假设2,股权激励的期限与企业绩效具有负相关关系。如表所示,判定系数为0.493,R方为0.243,拟合度良好,被解释的变量的大部分可以被模型很好地解释。

表3 模型汇总表

研究发现,股权激励水平与净资产收益率呈显著的正相关性,有利于企业发展。但同时,我们也不难发现,股权激励的期限与企业的净资产收益率为负相关。总体上看,中小板电气机械及器材制造业上市公司实施股权激励计划对企业绩效有促进作用,其原因可能是由于国家近几年法规政策逐渐完善、这些企业公司治理结构也逐渐完善,向好发展,这些都可能使企业实施的股权激励计划发挥应有的积极作用。

六、结语

本文以2014—2019年中小板电气机械及器材制造业上市公司为研究样本,从净资产收益率衡量企业绩效,通过构建线性回归模型实证检验了股权激励水平对企业绩效的影响研究。研究发现:股权激励水平对净资产收益率有积极的影响,呈现出正相关。股权激励的期限对净资产收益率产生负向影响,说明股权激励具有时效性,过于延长股权激励的实效,并不利于企业的发展。因此,企业在实施股权激励计划的同时要把握股权激励的强度,要结合自身条件实施股权激励计划,合理的公司治理结构是股权激励发挥激励效应的有力保障,不能盲目地把股权激励计划当作企业业绩增长的良药,否则事与愿违。

猜你喜欢

山东冶金(2019年1期)2019-03-30

中国财政年鉴(2017年0期)2017-07-04

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

幸福(2016年6期)2016-12-01

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

海外星云(2016年12期)2016-06-29

现代企业(2015年6期)2015-02-28

声屏世界(2014年6期)2014-02-28