我国股票市场投资者情绪指数构建及有效性检验

2020-04-24 08:53江源/文

市场研究 2020年2期

江 源/文

传统的金融理论认为资产价格决定于其本身的价值,且投资者情绪理性化有助于提取正确的市场信息,从而促进实现投资策略的最优化。这一过程说明了金融投资中的投资者的情绪变化对于投资过程有着极为关键的影响。从我国股票市场投资者的调查结果总结可知,投资者在构建投资策略的过程中容易受到信念、预期及偏好等相关心理的影响,这一影响导致投资者出现心理偏差,使得相应的投资者制定的投资策略同传统金融理论中确定的最优化策略有很大的差异。由此可见,在股票市场金融投资的过程中对投资者的心理掌握是有助于把握股票市场动态变化趋势,这对于股票投资来说具有很实际的意义。因此,正确把握投资者的情绪同市场变化之间的关系对于市场情况的预测和投资策略的制定有所裨益。

一、市场投资者情绪内涵概述

投资者投资情绪研究的内容属于行为金融学中的基本内容。根据这一理论可知,分析投资者情绪首先要客观度量投资者情绪。一般来说,客观度量投资者情绪也是研究投资者情绪与市场关联的重要依据。当前相关学者从金融行为角度构建了很多度量方法,有效地满足了当前对于研究这一问题的基本需求。根据相关文献揭示的方法来看,度量方式可分为单一主观型、单一客观型与复合型等三种:第一种方式采用的主要方法就是数据统计分析来获取相关的规律和关系,其数据获取主要通过提供的数据库(如Wind数据库等)来获取。第二种方式则是采用相应的股票市场技术分析工具(如股票分析相关的App等)以及结合投资者的投资行为来度量投资者的情绪。第三种则是对于以上两个方式的综合运用。为了简化阐述内容,本文在充分研究了当前所呈现方法的基础上,选取投资者信心指数(ISCI)、新增投资者数量(NIA)、市场换手率(TR)、市场市盈率(PE)与市场交易量(TV)等指标作为度量指标,从而实现对投资者情绪科学合理的度量。

二、我国股票市场投资者情绪指数构建分析

(一)情绪代理指标说明以及相关数据来源分析

1.对投资者投资情绪所涉及度量指标的解释

根据我国股票市场投资者的情绪分析以及当前对于投资者情绪指数研究的现状分析,本文总结了这些常用的投资者投资情绪度量指标,为了科学化、简洁化研究这一内容,结合我国股票市场具体状况,将所提及的ISCI作为主观情绪的代理指标,以选取NIA、TR、PE与TV为基于投资市场的客观情绪代理指标来开展相关研究,构建符合我国股票市场实际情况的投资者投资情况指数,从而为精确地预测我国股票投资市场变化趋势提供基础依据。ISCI指标是衡量投资者整体投资信心程度的重要依据,在通过主成分分析后可知其为第一衡量质量,其对投资者情绪指数构建有着最高的影响。ISCI这一指标被量化在1—100之间,数值从1—100的递增中,其表示情绪从悲观转向乐观的这一变化趋势和程度,且当ISCI>50时,表明参与投资者的整体情绪偏向乐观,当ISCI<50时,表示投资者整体偏向悲观情绪;NIA这一指标主要反映未参与股票投资的相关人员对于股票市场投资的期待程度,其同投资者情绪呈现正相关关系;TR指标用于体现投资者在投资过程中的投机心理需求,其同投资者情绪仍然呈现正相关关系;PE指标反映了投资者在投资过程中对于预备投资的企业单位发展的期许,其指数数值与投资者情绪正相关;TV指标同样与投资者情绪正相关,其用于衡量所投资的股票具备的变现能力。以上是对本文所涉及相关指数的说明,通过对这些指数的研究,可以发现这些指数在和投资者情绪表达的关系均为正相关关系,因此,这为后续对投资者投资情绪指数的度量提供了很好的表达依据,即采用加权的方式即可得到对应的投资者投资情绪的度量。

2.投资者投资情绪相关数据来源

本文依据以上五个代理指标进行相关数据的收集,从而为实现科学合理的投资者情绪指数的构建提供坚实的基础。基于此,本文以股票市场动态变化数据为数据收集基础,收集2011—2016年我国股票市场的变动数据,按月份进行整理,并做初步处理,从而使相关数据符合处理要求,所有数据采用Spss软件进行处理,从而实现对数据的统一化处理。通过以上所收集数据,并依托相应的金融关系处理方法来构建符合我国股票市场预期的投资者情绪指数,从而有助于为我国股票市场动态变化趋势做精确预测提供基础支撑。

(二)投资者情绪指数构建过程分析

构建符合市场预期的投资者情绪指数是进行有效的投资市场动态变化趋势预测的重要方法,同时也是本文的关键环节。其涉及很多建模分析方法,且每种方法的使用范围和效用不尽相同,为了能够有效构建这一指数模型,本文基于易志高等学者所研究的办法,利用主成分分析方法来构建具有现实意义的关于投资者情绪的复合指数模型。构建这一复合指数模型之前,首先需要考察SICI、NIA、TR、PE与TV等指标与投资者情绪指数之间的时滞关系,并从时间维度上对这一过程进行分析,为构建恰当的公式表达提供基础支撑。基于此,本文选取SICI、NIA、TR、PE 与 TV 等这五个参数当前的数据 SICIt、NIAt、TRt、PEt、TVt及滞后一期的数据 SICIt-1、NIAt-1、TRt-1、PEt-1、TVt-1进行主成分分析,并通过结果将这些指数对投资者情绪影响的程度由大到小进行排序,选取影响最大的两个指数进行加权平均,从而构建投资者情绪指数CISI。然后将这一CISI与前几个指标分别进行相关性分析。根据分析结果,CISI同SICIt-1、NIAt、TRt、PEt-1、TVt的相关程度极高,由此说明了投资者信心指数和市场市盈利率提前反映投资者情绪,其他指标对当前的投资者情绪能有效反映。

本文选取 SICIt-1、NIAt、TRt、PEt-1、TVt构建 SICIt模型,进而开展相关的市场预测工作。一般来说,这些指标容易受到系统风险的直接影响,而系统风险主要由宏观经济因素所引起。因此,本文模型的构建中,充分考虑了这一因素对其构建是否具有合理性的影响情况。具体措施就是本文立足于宏观经济运行、消费及生产等相关方面对应的角度,通过对宏观经济景气指数、居民消费价格指数与工业品出厂价格指数等指数同投资者情绪指数之间的正交化处理来抑制宏观经济因素的负面影响。通过这一处理,本文的投资者情绪指数的求解就需要对这一因素的影响进行定量分析。然后将所选取的指数同这几个指数之间进行回归计算,从而获得对应的残差序列为RSICIt-1、RNIAt、RTRt、RPEt-1、RTVt,并基于此构建其同投资者情绪相关的数学关系,公式如下:

以上公式是本文建立的关于求解市场投资者投资情绪指数的相关模型,通过这一模型可以实现对投资者情绪的量化,从而为衡量投资者情绪的具体的定量关系以及对投资市场的动态变化趋势的预测,提供很好的数理依据。

三、对构建的投资者情绪指数的相关检验分析

(一)我国股票市场投资者情绪有效性检验分析

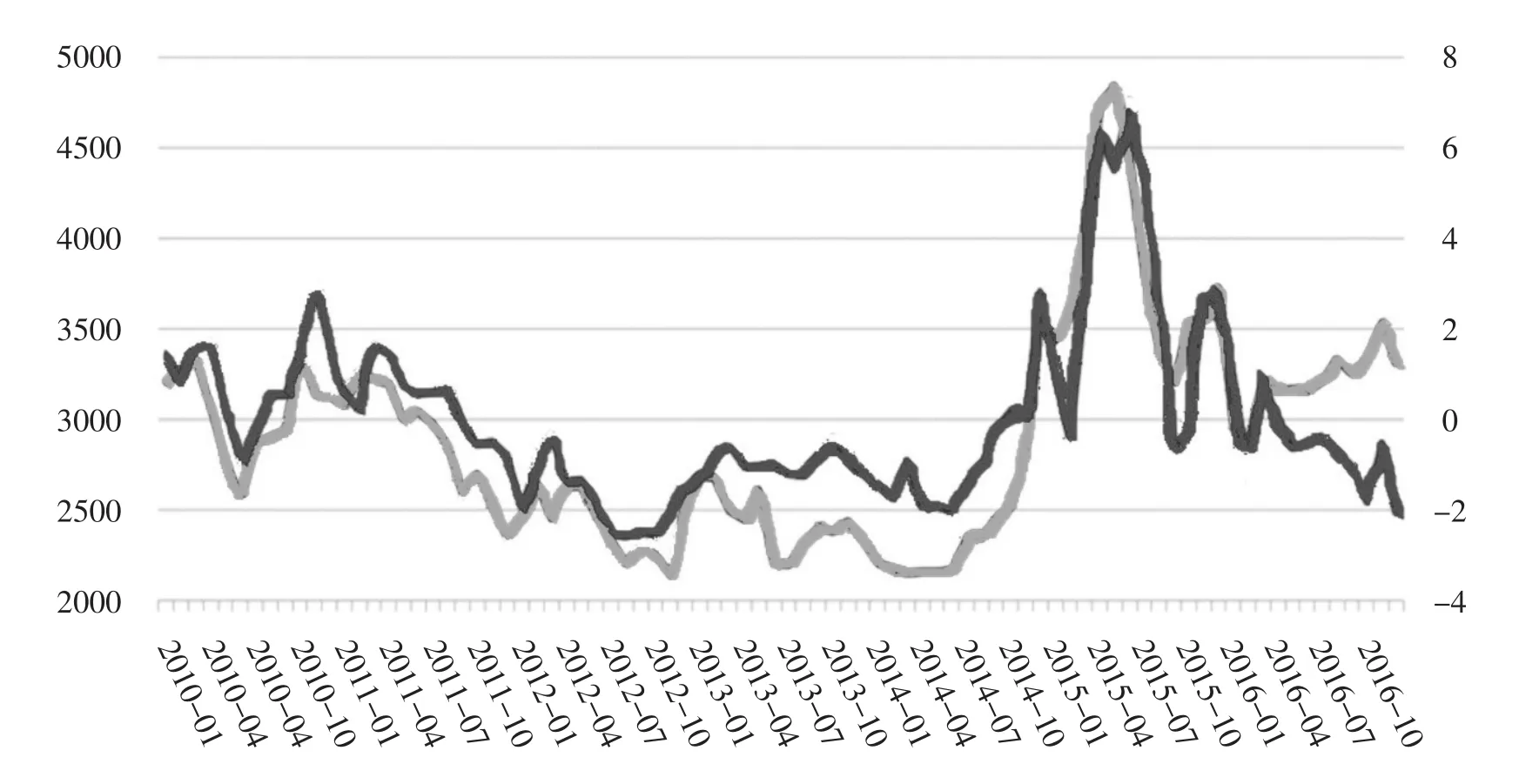

有效性检验是对于一个新方法是否合理的一种评测方式。通过这一评测方式就能够有效地说明本文构建的指数模型是否具有合理性以及潜在的应用价值,从而推动这一指数模型的进一步发展和推广。本文首先将构建的指数同沪深300(HS300)作相关性分析,根据分析结果,其相关系数为0.868,表明CISI同HS300有着较高的关联性。根据附图所示,CISI同HS300之间的走势关系,根据分析结果可知二者走势上具有一致性。由此可见,本文构建的投资者情绪指数能够很好地拟合市场变化,具有一定的合理性。

附图 CISI与HS300指数走势对比图(深色为CISI,浅色为HS300指数)

为进一步分析其与投资市场之间的关联程度,本文将CISI与HS300指数的一阶单整进行格兰杰因果检验(见附表)。通过检验发现CISI与HS300指数互相构成格兰杰因果关系,这一结果同我国其他学者研究的结果具有一致性。通过这一因果关系的检验结果可见,本文构建的投资者投资情况指数和市场关系紧密关联,并形成一种互为因果关系,因而可通过本文所构建的投资者投资情绪指数来有效的预测股票市场的波动趋势,由此可见其潜在的价值和意义。

附表 CISI与HS300指数之间的格兰杰因果检验

通过以上两方面的性能检验,可以得知本文所构建的投资者投资情绪指数能够很好地反映投资者整体的真实的情绪趋向,并且通过有效性和因果关系检验,验证了本文所提出的投资者投资情绪指数具有合理性,对股票市场变动趋势有一定的预测能力,为实现最优化投资过程提供基本依据。

(二)我国股票市场投资者情绪检验稳健性检验分析

以上检验过程只是验证了该投资者投资情绪指数的合理性,而未对其稳健性的验证,因而被用于实际情况具有一定的局限性。针对这一情况,本节以验证这一指数的稳健性为目标,将上述实验中的HS300用上证综指和深证综指代替,来进行稳健性验证。检验结果表明,同前文具有一致性,由此可见本文构建的投资者投资情绪指数在反映投资者真实情绪具有稳健性。

四、结语

传统的金融理论认为资产价格决定于其本身的价值,且投资者情绪的理性化有助于提取正确的市场信息,从而基于实现投资策略的最优化。当前我国投资者在构建投资策略的过程中容易受到信念、预期及偏好等相关心理的影响,导致投资过程缺乏理性。对这一问题的解决首先要对投资者投资情绪进行量化,这一环节就是投资者投资情绪指数的构建。针对这一指数的构建情况,本文选取SICI、NIA、TR、PE与TV为度量指标,并以此为依据建立了投资者情绪指数同选取的度量指标之间的数学关系,从而实现了投资者情绪指数构建过程。通过有效性和因果关系检验,验证了本文所提出的投资者投资情绪指数具有合理性和一定的股票市场变动趋势的预测能力,从而为市场投资者实现最优化投资提供基本依据。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

证券市场红周刊(2021年34期)2021-08-30

数学物理学报(2020年3期)2020-07-27

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年20期)2019-11-25

数学年刊A辑(中文版)(2019年3期)2019-10-08

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国外汇(2019年7期)2019-07-13

智富时代(2018年11期)2018-01-15