医药制造行业内部控制质量与现金持有量的关系研究

2020-04-24 08:53:16张亚博

市场研究 2020年2期

张亚博/文

内部控制是一种有效的保护公司资产的管理方法,建立科学合理的内控机制能帮助企业提高内部控制质量。

一、研究设计

(一)变量设计

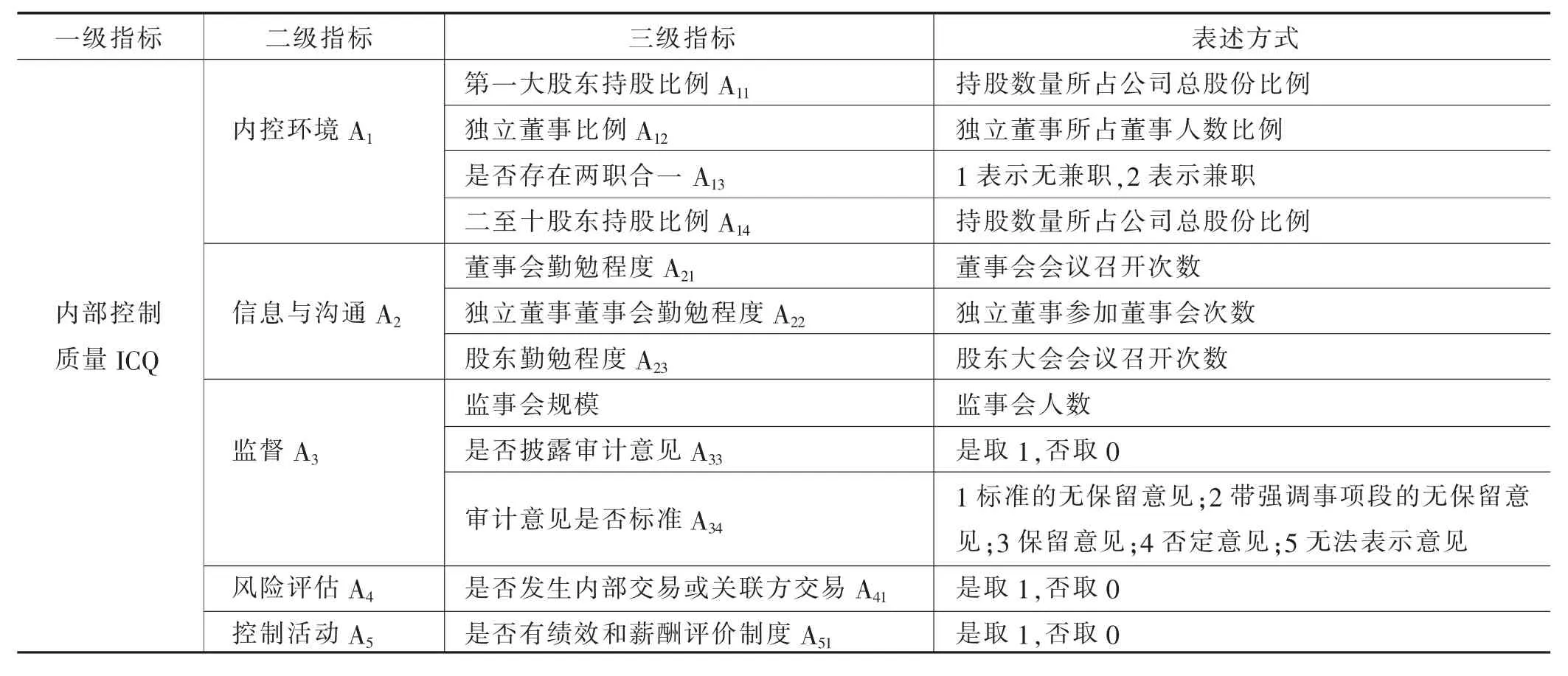

1.被解释变量——内部控制质量

由相关文献研究可以发现对内部控制质量的衡量方法主要是五要素,考虑了不同角度对内部控制质量评价的影响。通过查阅书籍、文献等资料发现指标的选取并不是一成不变的,没有特殊规定,且指标之间的关联比较密切。因此在综合了多篇文献和主成分分析法的基础上,选取了12个三级指标来衡量内部控制质量,构建的内部控制衡量指标表1所示。

利用SPSS19.0软件进行主成分分析。通过对各指标数据的KMO和Bartlett球形度检验结果分析可知,各指标的衡量使用主成分分析法是恰当的。各个指标在主成分上均相对重要,因此最终提取6个具有代表性的主成分衡量ICQ(累计贡献率达到 71.125%),计算得出 F1、F2、F3、F4、F5及 F6的值后,对六个主成分的得分函数进行加权综合,得到内部控制质量的综合得分模型。通过量化内部控制质量的综合得分,对应的该得分越高,内部控制质量越好。

表1 内部控制质量衡量指标

2.解释变量——现金持有量

现金对于公司是至关重要的,如同空气对人类那样具有不可或缺的作用,现金流量是公司经营的基石。由于利益的存在,公司人员可能会做出不恰当的行为,致使现金管理遭到破坏,公司内部控制质量降低。与此同时,预留现金越多,管理者对现金的内部披露信息也会相应减少。

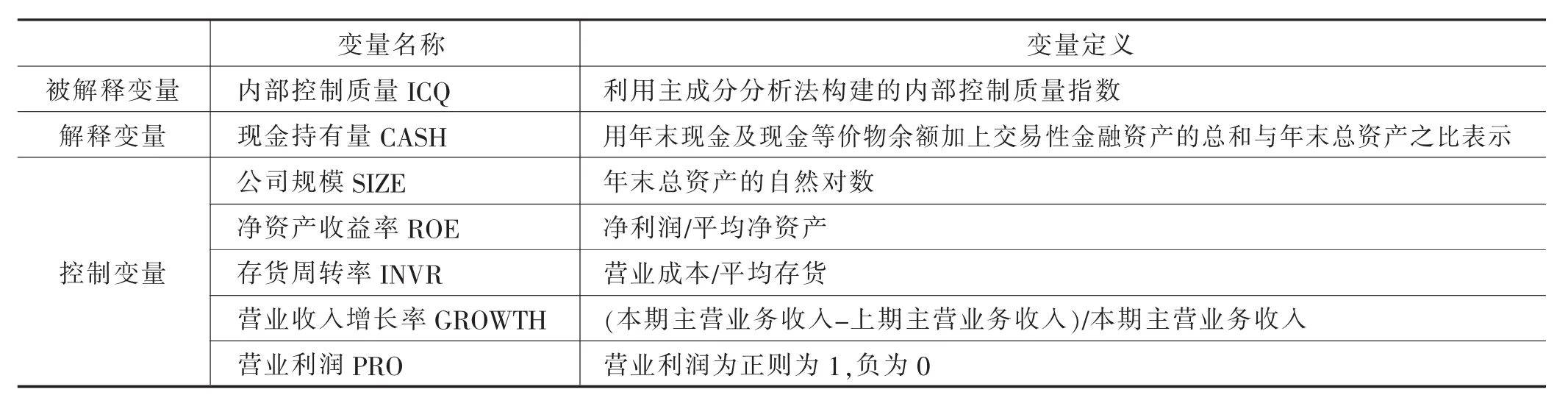

3.控制变量

依据在上文所提出的理论假设,参照已有研究,共选取5个控制变量。具体描述如表2所示。

表2 变量定义表

(二)构建回归模型

其中:β0为常数项;β1……β9为解释变量的系数;εi为误差项。

(三)样本选择与数据来源

以医药制造行业2016—2018年的上市公司为研究样本。样本的选择剔除*ST、B股的上市公司和上市年限在2015年及以后的公司,最终选取了医药制造行业三年共441个样本。研究的数据来源:医药制造行业样本代码截取的“中国证券监督管理委员会”;各指标和变量数据大部分来自CSMAR;还有个别数据来自新浪财经网和阅读年报整理获得。研究的数据整理和分析通过Excel和SPSS19.0完成。

二、实证分析

(一)描述性统计

由表3可知,ICQ的均值仅为0.00,远远低于最大值1.5706,说明高质量的内部控制只占极个别几家公司,大多数公司内部控制未起到监督作用。现金持有量的均值为0.166331,表明样本上市公司近六分之一的资金以现金形式存在。其最大值为0.7676,最小值为0.0098,说明样本公司现金持有状况存在较大差异。

表3 描述统计量

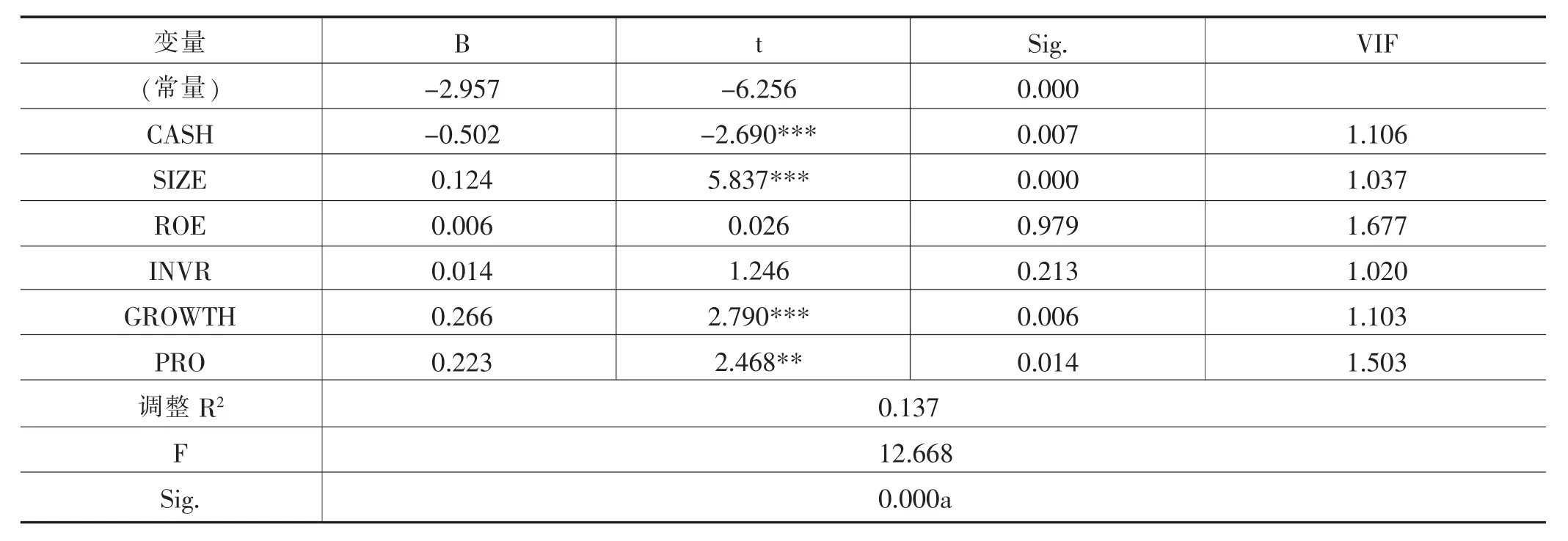

(二)回归分析

表4为内部控制质量与持有现金量关系的回归结果,调整后的R2为0.137,不是很大,但其仍有一定的参考价值。F值为12.668;在显著性0.001的水平上,Sig.的值接近0,其显著性概率值明显小于0.001,因此解释变量很好地解释了内部控制质量。解释变量VIF值的最大值1.699<10,进一步说明各个解释变量之间独立性较强,回归分析是有用的。主要测试变量现金持有量的系数为-0.502(P值为0.007),这表明公司的CASH与ICQ在0.01的水平上存在显著相关性,减少公司的现金持有量对代理问题抗衡,使得公司更加有意愿健全内部控制质量。与此同时,提高公司规模,使公司的声誉也不断提高,公司为了吸引更多人才,也会不断地对内部管理披露的资料进行完善,从而达到高质量的内部控制。公司的发展离不开高质量的内部控制,其中营业收入增长率越大,公司发展就越好,便更有动力去提高内部控制质量。

表4 模型回归结果

三、结语

以我国医药制造行业2016—2018年147家公司为研究样本,实证结果表明,公司的现金持有量与内部控制质量显著负相关,抑制信息不对称和委托代理产生的不利因素,可以提升内部控制质量,有利于公司更高效地持有适当现金以防止经营存在的不确定因素。研究发现,公司内部控制规范体系的建立健全,不仅可以满足监管要求,而且推进了公司对现金管理的重视度,为公司达到高质量的内部控制提供了助力。

猜你喜欢

当代陕西(2022年5期)2022-04-19 12:10:12

当代陕西(2021年1期)2021-02-01 07:18:02

当代陕西(2020年20期)2020-11-27 01:43:10

中国外汇(2019年18期)2019-11-25 01:41:50

福建基础教育研究(2019年3期)2019-05-28 23:47:21

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

遵义(2017年24期)2017-12-22 06:10:49

商周刊(2017年23期)2017-11-24 03:23:53

中国卫生(2016年12期)2016-11-23 01:10:10

中国当代医药(2015年9期)2015-03-01 02:02:22