消费税作为地方主体税种的合理性分析

2020-04-24 02:16任嘉鑫

市场研究 2020年3期

任嘉鑫/文

对于消费税是否可以作为地方主体税种的主张有赞成也有反对,尹音频(2014)指出,消费税的调控功能由于收入功能,划入地方税体系使得地方政府忽视调控功能,片面追求收入的增长,造成地方恶性竞争加剧,秩序混乱,由中央管理更能满足全社会福利的最大化。朱青(2014)认为虽然消费税在生产、批发、零售环节征收,但生产环节征收的税收收入占总消费税税收收入比重较大,若划为地方管理,会影响资源配置效率。杨伟华等(2015)认为消费税税源分配不均匀,不满足地方主体税种的要求。我国税源在东部比较丰富,中部西部地区比较缺乏,分布不均匀使各地获得的消费税收入差异较大,会加大不同地区的收入差距,因此不适合作为地方主体税种。

贾康(2014)指出,“营改增”后,营业税的取消使地方主体税种缺失。短期从数量上来看,国内消费税是最适合替代营业税的税种,也符合地方主体税种的受益原则。高培勇(2016)指出消费税应该划入地方税体系,为适应分税制框架下中央政府与地方政府间收支格局重新分配,利益划分的财政体制改革,需要对消费税的征收环节进行调整,将征收环节后移,改为在批发、零售环节征税。杨志勇(2013)指出,将现有消费税的生产环节与批发、零售环节分离,生产环节的税收收入按比例在中央政府与地方政府间进行分配;批发、零售环节的划为地方财政收入。刘建徽等(2014)从税负转嫁方面分析消费税,作为间接税,其最终负担者是消费者,地域特征明显,适合作为地方税种。

一、地方主体税种的特点

地方税种通常具有税基的地域特色、收入的受益性及征管便利性三个特点。所谓的税基具有明显的地域特色是指地方税种的课税对象及课税范围相对固定在某一区域内,不随纳税人的流动而流动。所谓收入具有受益性是指纳税人缴纳多少税收便享受多大的公共产品与服务,二者是对称的。地方政府本区域内筹集财政收入用于公共产品和服务的支出需求,其征税对象的受益程度与地方政府提供公共产品和服务的水平与质量高度相关,纳税人享受公共产品和服务的质量好坏与其承担税负成正比,承担的税负重,享受的公共产品和服务的水平高,质量好;承担的税负轻,享受的公共产品和服务的水平低,质量相对较次。征管的便利性一方面体现为地方政府及其职能部门易于接触地方税源信息,方便管理,另一方面体现为相对于中央管理具有较低的征收成本,符合最小征收费的原则。

作为地方的主体税种,除了满足基本的三个特点外,还应满足两个特点:一是税基广、规模大;二是税基流动性差。税基广是指某一税种税源多、征收范围广,才能保证地方政府财政收入的充足。税基流动性差,相对较稳定是指税基不会存在地区性流动问题。流动性大的税源容易造成地方财力水平差距扩大,当地方政府拥有一定的税收自主权且要素在充分流动的情况下,地方政府往往采用税收优惠政策参与竞争。具体体现为各地方政府会过分考虑税率的高低而忽视经济效率,通过税收政策竞争吸引税源从高税负地区流向低税负地区,破坏正常的经济秩序,造成资源配置效率的低下,因此为避免地区间恶性竞争,保障经济效率与秩序,选择流动性弱的税种作为地方主体税种。

二、消费税作为地方主体税种的合理分析

(一)消费税作为地方主体税种的可行性分析

消费税具有税权划分比较容易、税源充裕、调节效果显著的优点,使其作为地方主体税种具有一定的可行性。

1.税权划分比较容易避免地区间因为税收征管产生矛盾与问题,使税收征管更有效率。居民的消费行为具有较强的区域特征,按“消费地”原则进行划分使得税权划分也相对较为容易。不同地区不同级次政府都拥有自己本地区或本级的消费税收入,而不会出现消费税划分不清楚,不同地区消费税收入有交叉等现象。消费税的属地原则为不同地区税权的划分提供依据,将其划分为地方税后,各地方政府在划分管辖范围内进行征收管理,不会影响到其他地区,有效解决不同地区间因税权划分不明确造成税收收入不平衡的问题。

2.税源相对充裕,分布均匀使得各地消费税税收收入比较充足,地区间税收收入差距缩小。从全国范围来看,商品和劳务的消费分布较为均匀,各地区都有,使得各地区都可以征收到一定规模的消费税收入,保证各自管辖地区拥有税源。

3.消费税的功能首要是体现“收入再分配”的调控作用,不仅对消费行为进行调节,还要对居民得收入分配进行调节,缩小居民之间收入差距。增值税在生产、批发、零售等环节征收,而消费税只在特定的环节征收,增值税凸显税收中性的原则,消费税体现调节功能。各地区可根据本区实际情况选择适合本地征税对象的商品或劳务,赋予地方政府适当的征税权。

(二)消费税作为地方主体税种的具体分析

消费税税源丰富,税目齐全,是仅次于增值税、企业所得税的大税种。我国目前经济平稳增长以及居民收入水平不断提高,刺激了人们的消费欲望,也扩大了对消费税征收的规模。2012—2016年消费税收入占全国税收税收收入比重在15%左右,若将其全部归为地方收入对中央收入的影响较小;根据国内学者的研究,将资源税、房产税作为地方主体税种的参考,从数量上看,资源税收入为营业税收入的5%左右;房产税收入2012—2015年占营业税收入大约为10%,在2016年这一比例增加到20%左右;消费税收入占营业收入的比例达50%以上,一定程度可以弥补了营业税的取消对地方税收的影响,虽然不能替代营业税的主体地位,但由于两税税收返还的存在使得与营业税税收收入的差距在缩小,而且消费税收入逐年增加也使得缺口不断缩小。

从性质上看,每个税种都有自己的职能定位,消费税的首要职能是矫正负的外部性,其次是收入功能。由中央管理可以考虑整个社会福利的最大化。如果由地方进行管理,迫于地方财政收入的压力,很可能弱化矫正的职能,强化收入职能;更为重要的一点是现有的消费税制度规定征收环节大部分在生产环节,各个地区之间资源禀赋不同。如果划分为地方税种,容易使地方政府过度依赖某应税消费品的生产,如烟、酒、成品油等。地方政府为了提高地方税收收入,会争相发展涉税消费品的生产,利用税收政策、公共支出等手段相互吸引税源,久而久造成区域间恶性竞争,损害产业发展效率,使市场上资源配置效率下降,引起地区财力的不平衡。但消费活动具有区域性和受益性较强的特点,零售环节的金银珀钻以及卷烟批发环节加征的税收具有明显区域性,受益范围局限于某个区域。由于我国地区间经济发展水平存在差距以及不同地区居民收入水平和人均消费水平存在较大差异,使得消费税的税基确定比较困难与复杂。而地方政府较中央政府拥有公开、透明、及时的信息优势,更易于地方征收管理。长期看,零售环节的税收收入规模与本区域居民消费水平直接相关,地方政府要想增加当地税收收入,必然需要加大在居民消费领域、服务业等方面的投资,从而优化地方经济结构调整。按照宏观经济学理论公式:Y=C+I+G+NX,国民收入由消费、投资、政府购买和外贸净额组成,地方政府通过加大居民消费水平,使得消费C增加,最终转变我国经济依靠出口和投资两辆马车拉动增长的局面,转为依赖消费推动经济发展。

(三)对特定应税消费品的分析

烟酒属于对人身体有危害的商品,占据了消费税一大部分,政府对其征收高税,本意为减轻消费者的消费,改善人们的健康状况。但事实上,对烟酒的消费并没有减少,反而刺激了人们对烟酒的购买欲望。因为从经济学角度看,烟酒消费品基于自身的产品属性,可替代品较少,消费者的需求基本是无弹性或者是弱弹性的,它们不属于正常品,而是属于吉芬商品。

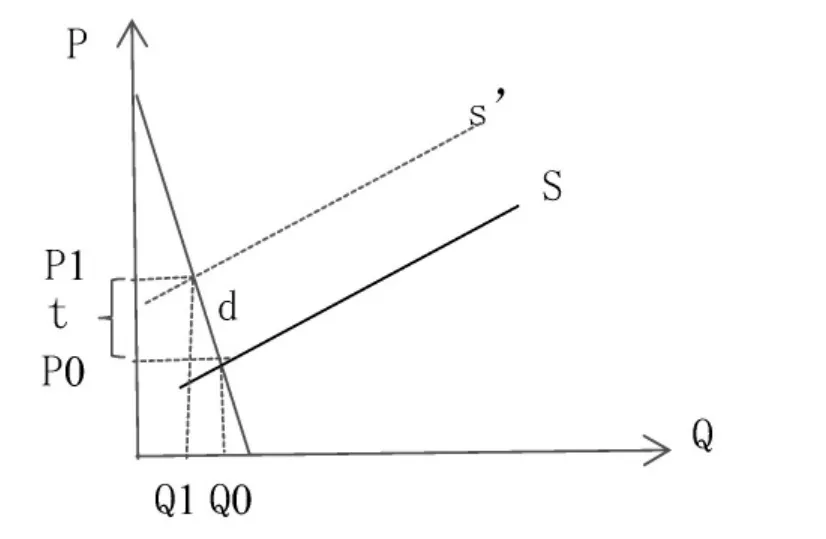

图1 烟酒消费品供给曲线变动图

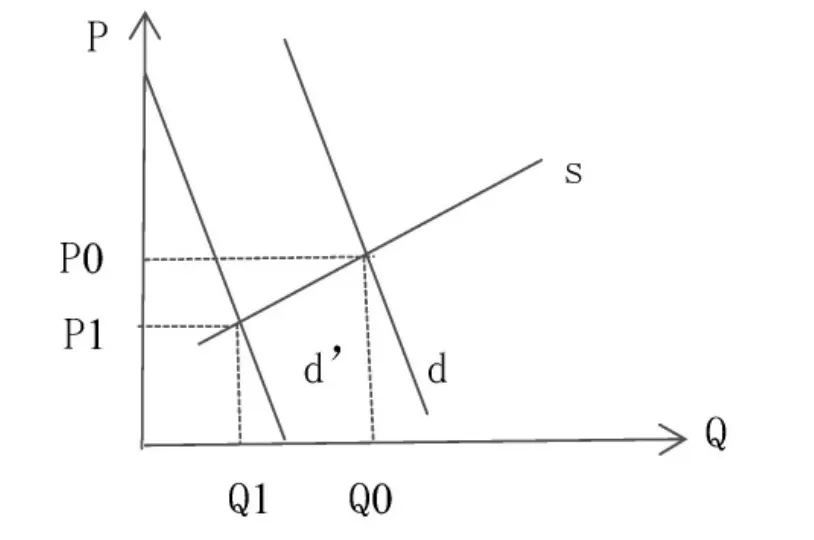

图1、图2中横轴Q表示需求,纵轴P表示价格,d为商品的需求曲线,s为商品的供给曲线。烟酒这种商品的需求曲线对价格不敏感,如图1,假如政府征收t单位的税收,会使生产者生产成本增加,供给量减少。供给曲线由s左移到s’,与d曲线的交点由P0提高到P1,增加的部分反映税收t的变化。由Q0减少为Q1,消费者需求不会下降很多,但价格却增加很多。因此,对烟酒这种商品不应该在供给曲线上下功夫,而应该转向需求曲线。如图2,加大对青少年的宣传教育,减少烟酒的消费人群,使得需求曲线d下移到d’,与供给曲线s的交点由Q0减少到Q1,消费者需求大大减少,而商品价格提高的不多,比征税情形下更有效率。

图2 烟酒消费品需求曲线变动图

对于高档手表、豪华游艇、高尔夫球等具有炫耀性成分的商品,具有凡勃仑(制度经济学派代表人)物品特点,其需求曲线与基础经济学理论中的右下方倾斜相反,炫耀性商品的需求曲线向右上方倾斜,随着价格的提高,需求也在不断增加。这也从侧面说明了政府最初出于抑制奢侈的目的对高档商品征收高税率的税收并没有达到抑制奢侈的目的。

对于小汽车,税法规定按排量大小设置不同档次的税率是不合理的。随着经济的高速发展,人均收入水平得到很大提高,交通运输条件也得到很大改善,在现代社会中,汽车已然不是原先个别家庭的交通运输工具,而成为家家户户的必需品,起到代步的作用,因此应该逐步取消征收小汽车的消费税,以降低家庭对生活必需品的成本费用支出。

三、消费税作为地方主体税种的阶段选择

第一阶段:扩大消费税的征收范围。目前我国消费税税目有烟、酒、高档化妆品、金银琥珀、高尔夫及其球具、高档手表等15类,大致可以分为吉芬性商品、负外部性、具有收入分配效应三种类型。根据分析,吉芬商品卷烟、酒类价格越高,需求反而增加,征税刺激了人们的购买欲望,并没有起到让人们减少对身体有害商品的购买需求。现阶段居民可支配收入较高,消费需求结构由原来以生活必需品为主转变为精神需求为主,食品支出占比逐渐下降,对文化娱乐的精神需求上升,刺激了第三产业的发展,产品路线也越发趋近高端系列路线。高档箱包、高端定制礼服、伴手礼品、艺术收藏品、豪华机车等奢侈品在生活中出现的次数愈发多了,真正起到收入再分配效应的应税消费品范围过于狭窄,因此应该扩大消费税的征税范围,将现有的高端奢侈品产品划入纳税范围。

第二阶段:纳税环节后移,将部分应税消费品的征税收入纳入地方政府。对于机动车的征收,由于其购买地、登记信息地更接近地方政府,由地方政府进行管理更为有效,可以有效地控制机动车的税源。金银珀钻等首饰在零售环节对这几种征收消费税,由于这些贵重产品的再加工环节相对较多而且实体店销售比较少,在零售环节进行一次课征,有效保障了税源又便于监督管理。与我国财政转移支付制度相关的成品油消费税费改革,由中央对地方政府按照将近8∶5的比例进行税收返还,组成地方政府税收收入的一个重要组成部分。这部分收入对中央来说比重较少,划入地方政府对中央政府影响不大。因此,可以将其划入地方税收收入,提高地方可支配收入,同时可以充分发挥消费税的调节作用体现消费税的征税意图。

四、完善地方税体系的配套措施

(一)正确处理政府与市场的关系

市场具有自发性、盲目性、信息不对称等缺陷,如果由市场自发的处理政府事务,由于资本跨区域的流动性较强,市场的监管能力就会不足。但若全由政府处理,难免会出现政府监管不到位、缺位、越位等现象。因此要正确处理好政府与市场的关系,对于市场资源配置效率比较高的领域,要发挥市场的积极性,政府做好监督者的职责。

(二)合理划分财权、财力、事权、支出责任

首先要理顺这四者的关系,财权是财政权利,各国都一样,不管集权制还是分权制,财权均归中央政府;财力是指可支配的收入,既包括地方政府自有的财政收入,也包括中央对其税收返还与转移支付额;事权是指政府事务的归属权利;支出责任是指实际承担的责任。根据事权确定不同级次的支出责任,使得事权与支出责任相适应,改善目前财力集中于中央政府,支出责任过渡由地方政府承担的现状。

(三)提高地方政府可支配收入

在完善消费税的过程中,更要侧重于尽可能提高地方政府的可支配收入,以弥补支出责任过渡下放,财政收入不足造成的缺口问题。增值税的发展要适应税收体制的变化,道道课征的增值税虽然对税收中性原则作用的发挥起到重要作用,但批发、零售环节征收的收入占一定的比重。由于地区间竞争的压力,为争夺税源,各地地方政府采用更有诱惑力的税收优惠政策以吸引外部税源的流入,长此以往,造成市场要素流动过快,资源配置效率低下,地区间恶性竞争严重,因此应该将这部分税收收入划入地方政府。对于资源税的发展在资源依赖型城市相对比较重要,如山西,资源税在整个税收结构中占很大一部分,要扩大资源税的征税范围,考虑资源的使用效率。

五、结语

本文从“营改增”的背景出发,分析营业税的缺失对地方产生的影响。进而对消费税的特性、功能、数量等方面进行分析,考虑其作为地方主体税种的合理性。通过对消费税征税环节与征税范围的调整,使其划入地方税收收入,完善地方税体系。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年2期)2021-07-16

食品与发酵工业(2021年10期)2021-06-09

中国市场(2017年7期)2017-04-01

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

商场现代化(2016年4期)2016-04-08

铜陵学院学报(2012年4期)2012-08-15

中国乡镇企业会计(2010年7期)2010-08-05