村干部的创收绩效工资计提及核算

2020-04-21 07:23:26洪旗丁屹雷震

农村财务会计 2020年4期

洪 旗 丁 屹 雷 震

为大力发展村集体经济,安徽省铜陵市义安区近期出台了相关激励政策,探索建立了村干部“基本报酬+履职绩效报酬+创收绩效”的薪酬发放新模式,将村干部工作报酬与集体经济增长相挂钩,激发村干部担当作为、锐意进取热情,促进村级组织厉行节约、增加集体经营性收入,增强群众民主理财、民主监督意识,规范村级会计核算和提高财务管理水平。

一、相关会计确认和计量要求

通过制度安排让村干部分享集体经济发展成果,即对发展集体经济成绩作出突出贡献的村两委成员,按当年集体经营性收益增量一定比例给予奖励(创收绩效工资)。依据适用会计制度、会计准则的要求,正确进行会计核算,是计提创收绩效工资的基础,尤其是经营性收入、支出的会计核算。严禁滥用会计政策、会计估计,以及通过虚构经营性收入等方式增加或调节经营性收益。

(一)经营性收入的确认。

1.经营收入。指村集体经济组织进行各项生产、服务等经营活动取得的收入,主要包括产品销售收入、租赁收入、劳务收入等。村集体经济组织一般应于产品物资已经发出,劳务已经提供,同时收讫价款或取得收取价款的凭据时,确认经营收入。

2.发包及上交收入。指农户和其他单位因承包村级集体土地、林地、荒地、荒滩、沟塘等资源上交的承包金及村办企业上交的利润等。村集体如果一次性收取数年发包收入,应采用直线法将发包收入分摊到各个收益年度。

(二)经营支出的确认。村集体经济组织的经营支出是指村集体经济组织因销售商品、农产品、对外提供劳务等活动而发生的实际支出,包括销售商品或农产品的成本、销售牲畜或林木的成本、对外提供劳务的成本、维修费、运输费、保险费、产役畜的饲养费用及其成本摊销、经济林木投产后的管护费用及其成本摊销、经营性固定资产折旧等。

(三)投资收益的确认。投资收益包括对外投资分得的利润、现金股利和债券利息。投资收益在村集体经济组织实际收到现金股利和利息时确认;投资到期收回或者中途转让,在实际收回日或转让日,按实际收到价款与账面价值差额确认投资收益。

二、创收绩效计提步骤

(一)确定计提基数。根据义安区规定,创收绩效计提基数为当年集体经营性收益的增量部分,即:创收绩效计提基数=当年经营性收益-上年经营性收益。经营性收益=经营收入+发包及上交收入+投资收益-经营支出。义安区还规定村集体经济组织以财政或上级党组织扶持资金投资运营产生的收益,在首次获得收益的当年不纳入创收绩效工资计提基数。

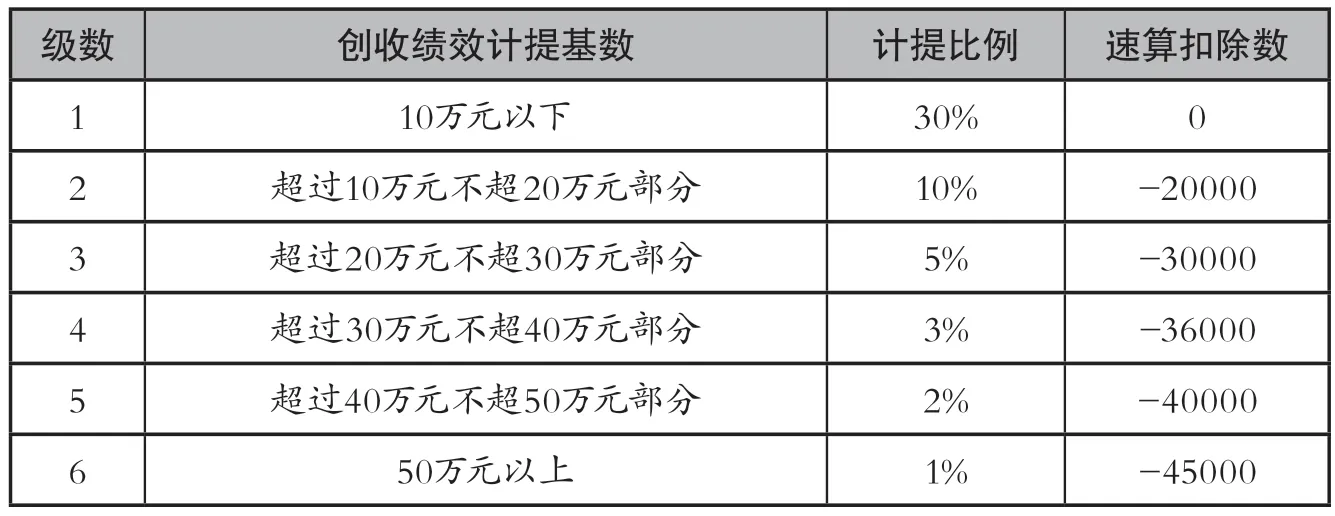

(二)确定计提比例。村干部创收绩效工资采取6级超额累进方法计提。村集体经济组织根据第一步的计算结果,在表1中找到相应的计提比例和速算扣除数。

(三)计算创收绩效工资总额。在确定计提基数、比例和速算扣除数的基础上。按以下公式计算创收绩效工资总额:创收绩效工资计提总额=计提基数×计提比例-速算扣除数。

表1

三、创收绩效工资的核算

乡镇“三资”代理机构应当根据乡镇审批同意的村干部创收绩效工资方案,借记“经营支出”科目,贷记“应付工资—创收绩效—××”科目;发放时,按实际发放金额,借记“应付工资—创收绩效—××”,贷记“银行存款”等科目。如果村集体当年实现经营性现金净流量不足以支付村干部当年创收绩效工资的,其不足支付的部分应当结转至下年支付,不得从村集体其他收入中列支。

四、创收绩效计提及核算实例

【例1】××村资料如下:

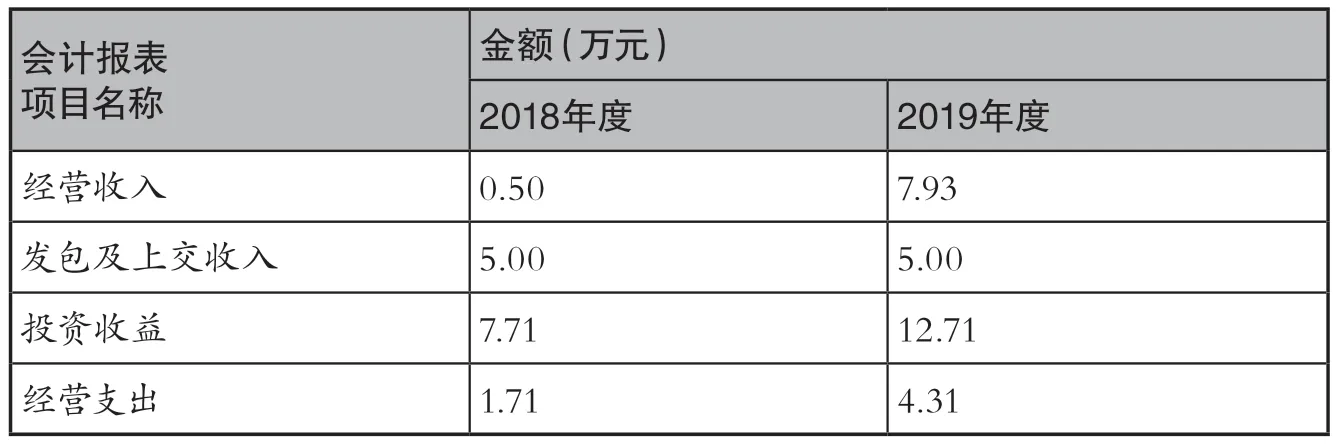

1.2018年度和2019年度《收益及收益分配表》经营收入、发包及上交收入、投资收益和经营支出项目见表2;

2.2019年投资收益净增加5万元,系该村用财政资金投资入股首次分回的保底收益;

3.2017年12月31日,该村将闲置水面2500亩,以200元/亩的价格承包给本集体经济组织成员张三经营,承包起止期限为2018年1月1日至2022年12月31日,承包年限5年,承包金25万元,于2017年12月31日一次性收取;

4.2019年度除上述发包及上交收入项目以外,其他项目均以现金(包括库存现金、银行存款和其他货币资金)方式收付;

5.2020年1月5日,乡镇同意该村创收绩效工资分配方案;

6.2020年1月28日,该村根据批准的创收绩效工资分配方案向村干部实际发放创收绩效工资1.449万元;

表2

7.假设该村满足创收绩效工资兑现的所有条件。

根据以上资料,该村2019年度创收绩效工资计提、发放及账务处理如下:

①分别计算2018年和2019年度经营性收益。

2018年度经营性收益=0.5+5+7.71-1.71=11.5(万元);

2019年度经营性收益=7.93+5+12.71-4.31=21.33(万元)。

②计算2019年度创收绩效工资计提基数。

创收绩效工资计提基数=2019年度经营性收益-2018年度经营经营性收益;

2019年度创收绩效工资计提基数=21.33-11.5-5=4.83(万元)。

注:2019年投资收益净增加5万元,系该村用财政资金投资入股首次分回的保底收益,所以在计算2019年创收绩效工资计提基数时予以扣除。

③计算创收绩效工资总额。

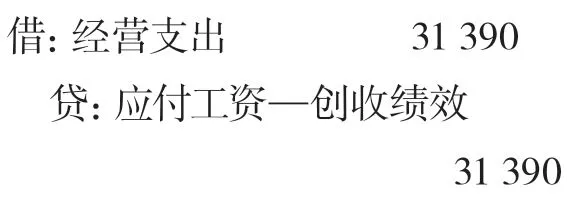

2019年创收绩效工资计提总额=4.83×30%-0=1.449(万元);

④计算2019年度经营性现金净流量。

经营性现金净流量=经营性现金流入-经营性现金流出;

2019年经营性现金净流量=7.93+12.71-4.31=16.33(万元)。根据本计算结果,2019年该村经营性现金净流量足以支付当年村干部全部创收绩效工资。

注:据了解,2017年村集体按实际收到承包金25万元,借记“银行存款”科目,贷记“应付款—递延收益”科目,根据权责发生制核算要求,该笔收入应当在整个发包期内均匀分摊,因此,2018年至2022年每年按分摊金额5万元,借记“应付款—递延收益”科目,贷记“发包及上交收入”科目。从以上账务处理可知,2019年该村发包及上交收入5万元,在当年实际上没有相应的现金流入量,所以在计算该年经营性现金净流量时不应当包括该项分摊的收入。

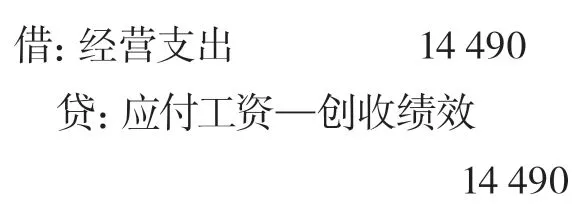

⑤2020年1月5日,根据批准的创收绩效工资方案,账务处理:

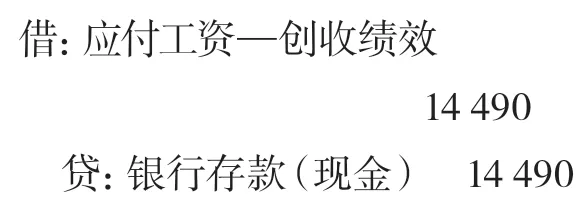

⑥2020年1月28日,实际发放村干部创收绩效工资1.449万元。账务处理:

【例2】××村根据《铜陵市义安区发展壮大村级集体经济激励办法(试行)实施细则》规定,经计算,2019年创收绩效工资计提基数为11.39万元,当年经营性现金净流量为1.5万元;2020年创收绩效工资计提基数为20.5万元,当年经营性现金净流量为30万元。

根据以上资料计算该村2019年创收绩效工资总额及账务处理。

①计提2019年创收绩效工资总额=11.39×10%-(-2)=3.139(万元);

②账务处理:

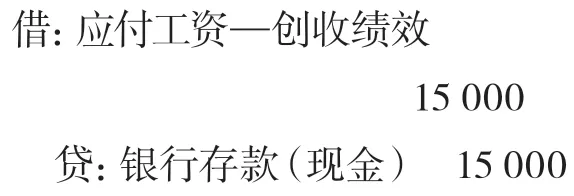

③实际发放2019年村干创收绩效工资1.5万元,账务处理:

注:由于当年经营性现金净流量不足以支付当年村干部全部创收绩效工资,所以不足以支付的部分(1.639万元=3.139-1.5)应当结转至下年支付。

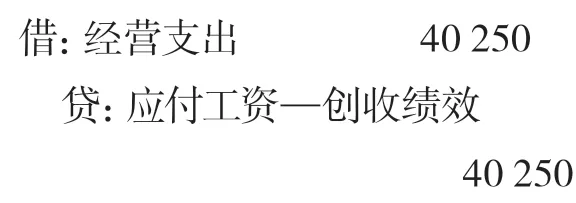

④计提2020年创收绩效工资总额=20.5×5%-(-3)=4.025(万元)。

⑤账务处理:

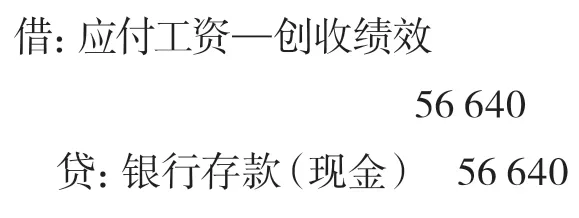

⑥2020年该村经营性现金净流量充足,实际发放村干部创收绩效工资总额5.664万元(4.025+1.639),账务处理:

猜你喜欢

四川劳动保障(2021年9期)2022-01-18 05:10:58

商情(2020年15期)2020-05-26 01:58:00

无锡职业技术学院学报(2019年4期)2019-12-27 08:48:51

新营销(2019年13期)2019-12-17 10:00:02

时代金融(2019年27期)2019-11-21 08:37:49

小学生必读(中年级版)(2018年6期)2018-09-05 03:10:20

电脑与电信(2018年12期)2018-03-23 02:37:38

消费导刊(2017年20期)2018-01-03 06:27:37

小学生学习指导(低年级)(2017年9期)2017-08-07 02:12:34

行政事业资产与财务(2015年23期)2015-10-26 03:13:16