投资者关注度对企业创新绩效的影响研究

2020-04-18 01:10丁艳平

国际商务财会 2020年12期

丁艳平

【摘要】以2011—2016年我国A股上市公司为样本,实证检验了投资者对公司的关注度(投资者关注度)与公司创新绩效之间的关系。研究发现:投资者关注度与企业创新绩效显著正相关,表明投资者关注度的提高对企业创新绩效具有正向促进作用;进一步的机制检验表明,信息不对称在投资者关注度影响企业创新的过程中发挥了中介传导作用;与此同时,研究发现,投资者关注度越高,公司外部融资能力更强(体现为公司股价被低估的可能性更低、股权融资成本更低、外部股权融资更多而债务融资并没减少)且公司创新投入强度更高,分别表明投资者关注度有效提升了企业获取创新资源的能力及其创新意愿,从而为投资者关注度正向影响企业创新绩效提供了进一步的证据支持和机理解释。研究直观地揭示了投资者关注度对企业创新活动的重要影响及其作用机理,对引导上市公司重视投资者关系管理、增强公司的可视性,以强化资本市场对企业创新活动的支持等提供了一定的理论指导。

【关键词】投资者关注度;企业创新;信息不对称;外部融资;创新意愿

【中图分类号】F832.51

★基金项目:国家自然科学基金项目(项目编号:71872175)。

一、引言

企业创新是企业竞争优势培育的重要源泉,更是驱动一国经济持续发展、保持国际竞争优势的关键要素(Romer,1989),备受学术界和实务界的广泛关注。然而,由于企业内外部信息不对称(Ritter,1983),企业获取创新资源的能力往往受到抑制,创新活动普遍面临外部融资的约束(Hsu et al,2014;姜军等,2017)。而且,信息不对称的存在也会显著提高与创新相关的代理成本、削弱企业的创新意愿(Zhong et al,2018;官小燕和刘志彬,2020),投资者不能实时监督管理层的经营行为,事后以短期性绩效为导向的考核方式使得管理层在投资周期长、风险性高的研发投资活动中,往往收获与其努力不相匹配的收益,却更多需要为研发失败承担超额的责罚,以致管理层风险规避倾向强烈、进行创新项目投资的主观意愿往往不足(Zhong et al,2018),更多会因为短期业绩压力、职业忧虑诱发创新不作为的机会主义行为。由此可见,企业内外部的信息不对称是扭曲管理层决策、制约企业创新的最主要因素(鞠晓生等,2013;陈钦源等,2017),而有效改善企业透明度,缓解企业信息不对称,提升企业获取创新资源的能力及其创新意愿对于企业创新至关重要。

已有研究虽然从影响企业信息环境的制度因素(Mukherjee et el,2017;江轩宇,2016;权小锋和尹洪英,2016)、分析师等外部信息中介(He & Tian,2013;杨道广等,2017)及企业会计信息质量特征(江轩宇等,2017)等多个视角探究了对企业创新的影响,并取得了丰硕的成果,然而鲜有文献关注信息传导机制、信息定价过程中最重要的一环——投资者对公司的关注度(投资者关注度)在企业创新活动中发挥的效应。事实上,广大投资者既是资本市场中的资金提供者,也是资本市场信息终端的接受者和“反馈者”(Whited & Bakke,2010),他们的关注度直接影响企业内外部的信息不对称程度(Gao et al,2018)及其自身监督治理职能的发挥(吕敏康和刘拯,2015),对于企业创新活动产生重要影响。

一方面,较高的投资者关注度,能有效缓解企业内外部信息不对称(Gao et al,2018),降低企业价值被严重低估的可能性和低估程度(官小燕和刘志彬,2020),从而减少企业融资摩擦,提升企业获取创新资源的能力。此外,投资者关注度的提高在缓解信息不对称、增强公司信息透明度的同时,也有助于投资者更加准确地识别、更加客观地监督评价管理层的工作(Zhong et al,2018),减轻管理层短期业绩压力和职业担忧,增强企业创新意愿,从而激励企业创新。另一方面,投资者的过度关注可能形成“过度监督”,迫使管理层更加关注企业短期业绩和公司股价的变化,由此加剧其短视行为,从而抑制企业创新绩效。

由此可见,投资者关注度对企业创新绩效的影响究竟会产生何种影响,是一个有待检验的实证问题。为此,本文以2011—2016年我国A股上市公司为样本,对投资者关注度对企业创新绩效的影響效应及作用机理进行了实证检验和分析。本文研究丰富了企业创新影响因素与投资者关注经济后果方面的文献,有助于更直观地理解投资者关注度对企业创新的重要性及其作用机理,同时,对于引导上市公司改善投资者关系管理、提升企业透明度和加强信息质量建设等也提供了重要的理论依据。

二、文献回顾与假设提出

投资者关注度,亦即特定公司为资本市场投资者所关注的程度或强度(刘锋等,2014)。现有投资者关注度的文献主要集中于经济后果研究,早期文献主要探讨了投资者关注度在资本市场上的表现,研究结果表明投资者关注度直接影响投资者对资本市场信息的解读及传递效率、股票资产的定价。伴随着投资者关注度的提高,市场对盈余信息的反应将越充分,股价与公司基本面价值的偏离程度越小(向诚和陆静,2018)。同时,投资者关注度在提高投资者收集和处理公司信息效率的同时,也缓解了投资者与公司间的信息不对称程度,为有效约束、监督公司管理层的机会主义行为提供了重要的可能,投资者关注度的公司治理作用近年来也被学术界广泛讨论。相关研究发现,投资者关注度的提升能有效抑制公司管理层的盈余操纵程度(权小锋和吴世农,2012)、降低股价崩盘风险(Wen et al,2019)等。

但是,鲜见有文献考察投资者关注度对企业投资活动、尤其是对企业创新,这一决定企业兴衰成败的关键性战略投资活动的影响。广大投资者既是资本市场中的资金提供者,也是市场信息终端的接受者和“反馈者”,伴随投资者关注度的提升,投资者收集、处理资本市场信息的能力和效率显著提高,并可能通过以下方式对企业创新绩效产生重要影响。

第一,缓解企业内外部信息不对称,降低融资约束。较高的投资者关注度,会促使公司外部信息环境更加透明(Hirshleifer et al,2009),加快投资者自身对信息的认知处理效率、以及分析师等媒介对信息的传播效率,从而有效缓解投资者与上市公司之间的信息不对称程度,在降低投资者要求的风险补偿、增强投资者向企业提供资金的意愿的同时(He & Tian,2013),也能降低企业价值被严重低估的可能性和低估程度,進而降低企业面临的融资约束,促进企业创新活动的开展和创新水平的增强。

第二,有效监督和客观评价管理层工作,增强企业创新意愿。除了受到外部融资能力的制约,企业创新投资活动还取决于管理层的意愿(官小燕和刘志彬,2020)。投资者关注度的提高有利于信息的有效传递和沟通,在缓解企业内外部信息不对称、增强公司信息透明度的同时,有助于帮助投资者自身更好地理解上市公司创新活动这一长期投资的价值及项目进展的信息,提高对公司短期创新失败行为的容忍度,更加有效地监督和客观评价管理层的工作(官小燕和刘志彬,2020),从而一定程度上能避免管理层承受超额的责罚,减轻管理层短期业绩压力和职业担忧,增强其创新意愿,从而带来企业创新绩效的提升。

然而值得注意的是,投资者的过度关注可能形成“过度监督”,迫使管理层更加关注公司短期业绩和股价的变化,加剧其短视行为,从而降低企业的创新绩效。因为投资者关注度越高,某种程度上意味着公司越受到市场的追捧和监督,反映着投资者对于公司短期业绩具有较高的预期,而公司业绩恶化、经营违规等涉及负面性的信息或行为,被外界发现的可能性随之加大(Gao et al,2018),且更容易被扩散传播、甚至被放大化,潜在损害公司外部经营环境的稳定性(吕敏康和刘拯,2015)。如此,较高的投资者关注度会使公司处于一种“过度监督”的压力状态,给管理层带来巨大的市场压力,促使管理层迫于追求短期业绩的突出表现、实现个人财富价值的最大化,将更多地关注投资回收周期更短、收益更加确定的常规性项目,削减企业的长期投资活动支出,从而抑制企业的创新活动。

基于以上分析,本文提出一组对立假设:

假设1a:投资者关注度的提高对企业创新绩效具有促进作用,二者呈正相关关系。

假设1b:投资者关注度的提高对企业创新绩效具有抑制作用,二者呈负相关关系。

三、研究设计

(一)样本选取与数据来源

本文以2011—2016年我国A股上市公司为研究样本。其中,投资者关注数据来源于CNRDS数据库的网络搜索指数,公司财务数据以及用于衡量企业创新的上市公司专利申请数据来源于CSMAR数据库。之所以选择2011年作为样本期间的起点,主要源于CNRDS数据库是目前市场上和学术研究中唯一比较完善、全面提供上市公司网络搜索指数的研究数据库,该数据库系统完整地收录和整理了自2011年1月1日以来,每日以我国上市公司的股票代码、公司简称、公司全称为关键字在百度搜索引擎上被搜索的指数数据,用以反映衡量投资者对公司的关注度及其变化情况。并且,我们对初始样本进行了下述处理:(1)剔除金融行业上市公司;(2)剔除ST、*ST样本;(3)剔除资产负债率大于1的样本;(4)剔除主要数据缺失的样本;(5)考虑到公司上市当年通常都具有较高的投资者关注度,可能对研究结果形成干扰,因此剔除当年新上市的公司样本。此外,为了消除极端值的影响,对所有连续变量进行了上下1%水平的Winsorize处理。

(二)主要变量定义

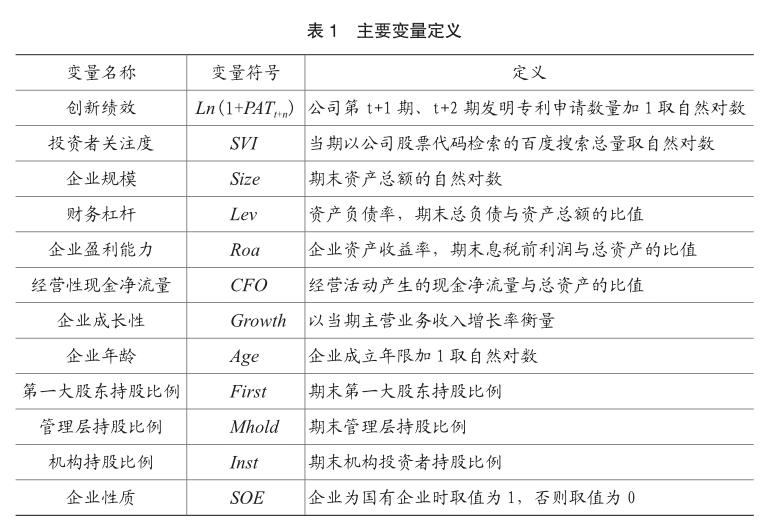

1.被解释变量:企业创新绩效。参考江轩宇等(2016)研究,统计公司第t+1年、第t+2年发明专利申请数量,并将其与1的和取自然对数,即以Ln(1+PATt+1)及Ln(1+PATt+2)作为被解释变量。

2.解释变量:投资者关注度。基于百度公司在我国国内搜索引擎市场的绝对垄断地位,本文借鉴吕敏康和刘拯(2015)研究,采用年度内上市公司股票代码检索的百度搜索总量的自然对数,来衡量本文的解释变量投资者关注度SVI。

(三)模型构建

借鉴He & Tian(2013)和陈钦源等(2017)研究,本文建立如下检验模型:

其中,Ln(1+PATt+ n)表示企业创新绩效;SVI表示投资者关注度。模型中我们控制了企业规模、财务杠杆、企业盈利能力、经营性现金净流量等可能影响企业创新的诸多变量。此外,对年度和行业固定效应也进行了控制。研究所涉及的主要变量的具体定义如下表1。

四、实证检验与结果分析

(一)描述性统计分析

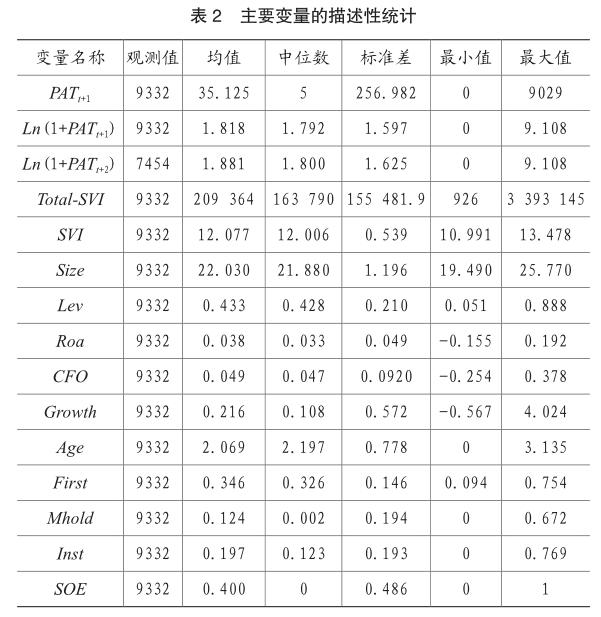

表2报告了主要变量的描述性统计结果。从中可见:①我国上市公司年均申请发明专利数量Ln(1+PATt+1)近35项,显著高于江轩宇(2016)基于早期样本描述的10项这一数值,表明在我国创新驱动发展战略的不断引导下,我国企业专利申请数量增长迅速、创新水平取得了显著的提升,但是企业彼此间却又差异明显(标准差高达256.982);经对数化处理后,被解释变量Ln(1+PATt+1)、Ln(1+PATt+2)的离散程度减小,更加趋向正态分布;②Total_ SVI(投资者关注度SVI取对数处理前)均值为209 364,最大值和最小值分别为3 393 145和926,即投资者以股票代码对每家上市公司信息进行检索的量次年均超过20万次,这说明通过网络搜索引擎主动进行企业动态关注、与公司相关信息检索及信息价值的利用,已成为投资者信息获取及其投资决策中的一种常态行为(吕敏康和刘拯,2015),而年度检索量最高的股票高达339万次检索,而最低的仅900多次,差异较大。其余变量的统计结果分布均处于合理范围内,与陈钦源等(2017)研究也较为一致。

(二)投资者关注度与企业创新绩效:基本回归

表3报告了模型(1)的回归结果。被解释变量为企业未来1年及2年的发明专利申请数量,解释变量为投资者关注度SVI。由表3可知,不论以Ln(1+PATt+1)还是Ln(1+PATt+2)衡量企业创新,SVI的回归系数在1%的水平上均显著为正,表明投资者关注度的提高对企业创新绩效具有显著的促进作用,本文假设1a得以验证。

(三)稳健性检验

为增强研究结果的可靠性,本文进行了以下稳健性检验:(1)考虑样本选择偏误对研究结果可能造成的干扰。创新能力强的行业企业本身可能受到投资者更多的关注,尤其在2014年我国政府工作报告中号召要把“大众创业、万众创新”打造为推动中国经济继续前行的引擎以来,企业创新活动也更加备受瞩目,从而投资者的选择性关注可能对本文研究结果的解释力形成一定干扰。为此,本文根据样本所处年份是否在2014年以后,设置了After2014变量,并将其与SVI交乘,以观察2014年前后投资者关注度与企业创新绩效关系的差异。研究结果显示,投资者关注度与企业创新绩效的正向关系在2014年前后并没有表现出显著差异;(2)采用负二项模型和Tobit模型进行回归。考虑到被解释变量企业发明专利申请数量属于离散变量,且在0处存在左边断尾,本文分别采用负二项模型和Tobit模型进行回归,研究结论并未发生改变。限于篇幅,没有列示上述检验结果,若有需求可备索。

五、进一步研究

(一)投资者关注度与企业创新绩效:基于信息不对称的中介效应

投资者关注度的提升,显著提高了投资者对外收集、自行处理相关信息的能力和效率,从而也有效提高了公司信息透明度,缓解了公司与投资者之间的信息不对称程度,对于企业融资约束的缓解、以及管理层进行创新活动的主观意愿的提高具有重要影响。因此,本文预期投资者关注度主要通过降低公司信息不对称程度的路径,来促进企业创新水平的提升。为了检验该路径作用,本文参考温忠麟等(2004)、宋献中等(2017)研究,以非流动比率ILL衡量信息不对称程度,以此作为中介变量,构建中介效应回归模型,用以检验投资者关注度是否通过缓解信息不对称的路径促进企业创新。

具体地,首先对路径模型path a进行回归,观察估计系数β1是否显著,以检验投资者关注度对信息不对称ILL的影响;然后,在path a检验中系数β1显著的前提下,进而将ILL放入模型(1)中,即构建路径模型path b,观察估计系数θ1和θ2是否显著。若θ1和θ2均显著,则可以初步验证投资者关注度对企业创新绩效的正向影响确实有部分是通过缓解信息不对称的路径实现的。

表4报告了中介效应检验的结果。其中,列(1)~(2)和列(3)~(4)分别考察以Ln(1+PATt+1)、Ln(1+PATt+2)衡量企业创新时的中介效应检验,列(1)和列(3)中的SVI系数β1均显著为负,表明随着投资者关注度的提高,企业信息不对称程度得以有效缓解。同时,列(2)和列(4)中ILL系数θ2均显著为负,且 SVI系数也均显著,这表明投资者关注度确实有通过缓解信息不对称的路径而正向影响企业创新绩效。

(二)投资者关注度如何促进企业创新绩效:公司外部融资能力和创新投入的检验

本文进一步检验了高水平的投资者关注度下公司外部融资能力和公司创新投入强度的表现如何,以期分别提供投资者关注度增强企业获取创新资源的能力和创新意愿的证据,从而有助于更清晰、直观地揭示投资者关注度提升企业创新绩效的作用机理。

1.投资者关注度与公司外部融资能力

借鉴李君平和徐龙炳(2015)、陆蓉等(2017)研究,本文从股权融资和债务融资两方面来研究投资者关注对公司外部融资能力的影响,股权融资能力以公司股价是否被低估(Undervalue)、权益资本成本(Equity_ Cost)、股权增长率(△Equity)来衡量,债务融资能力则从公司债务融资成本(Debt_ Cost)和债务增长率(△Debt)方面来衡量。其中,Undervalue为哑变量,以公司当期股价与Matthew(2005)模型拟合的期望估值水平的差异来测量,若该残差值小于0,Undervalue取值为1,表示公司股价或企业价值被市场低估,否则Undervalue取值0;Equity_ Cost采用国内研究普遍应用的PEG模型计算而得(王雄元和高曦,2018);△Equity等于扣除盈余公积和未分配利润后的所有者权益年增加额与期初资产总额的比值; Debt_ Cost为当期利息支出与有息负债的比值(王运通和姜付秀,2017),△Debt等于负债总额年增加额与期初资产总额的比值。

如表5所示,本文分别对投资者关注度与公司股权融资能力和债务融资能力的关系进行了考察。其中,列(1)~列(3)报告了基于股权融资的检验结果,不同于列(2)和列(3),由于列(1)的被解释变量Undervalue为二元虚拟变量,因此选择使用logit回归,结果显示SVI的回归系数在1%的水平上显著为负,表明公司越为投资者所关注,公司股价或公司价值被低估的可能性越低。进一步地,列(2)和列(3)的回归结果表明,投资者关注度与公司股权融资成本显著负相关,且对公司的股权增长率产生正向影响作用,说明投资者关注度能显著提升公司股权融资能力。列(4)和列(5)则报告了基于债务融资的检验结果,从中可见,SVI与Debt_ Cost并没有呈现预期的显著负相关关系,这可能是由于投资者关注度在影响公司股权融资、再传导到影响债务融资时可能需要一定過程或期间,而当被解释变量为公司债务增长率△Debt时,SVI的回归系数依然为正,尽管并不显著,这说明投资者关注度的提高,在降低公司股权融资成本、增强其股权融资能力的同时,公司短期内也并不会放弃通过债务融资渠道获取更多发展资金的机会。以上结果表明,投资者关注度越高,公司股价被低估的可能性更低、股权融资成本更低、外部股权融资更多,但是公司债务融资并没显著减少,如此,投资者关注度总体上仍然增强了企业外部融资能力,改善了企业获取创新资源的能力,从而促进了其创新绩效的提升。

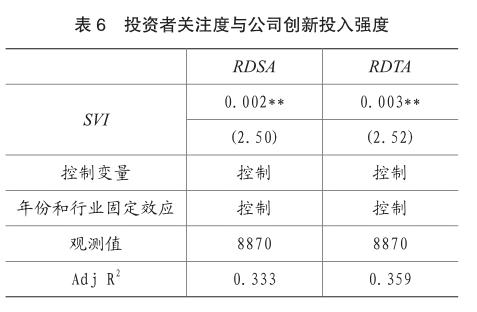

2.投资者关注度与公司创新投入强度

沿袭前文逻辑,促进投资者有效监督和客观评价管理层工作,进而提高公司管理层进行创新项目投资的主观意愿是投资者关注度影响企业创新绩效的另一重要方式。那么,由此推论可知,投资者关注度越高,企业创新意愿理应更强。已有研究认为,企业创新意愿直接影响企业创新行为和创新投入强度,创新意愿越强烈,企业风险承担意愿越强,就会越主动、越高强度地进行创新投入(苏屹等,2019),因此,借鉴苏屹等(2019)研究,本文采用R&D投入强度(以研发支出占企业营业收入的比值RDSA、研发支出占企业总资产的比值RDTA表示)衡量创新意愿,进一步检验了投资者关注度与公司创新投入强度之间的关系。回归结果显示(见表6),不论是以RDSA还是RDTA来表示公司创新投入强度,变量SVI的系数在5%的水平上均显著为正,表明公司越为投资者所关注,其创新意愿更强,也即投资者关注度显著增强了企业的创新意愿,为其创新绩效的提升创造了基础条件。

六、结论与启示

本文研究表明,投资者关注度、企业透明度对于企业创新活动尤为重要,其能有效提升企业获取创新资源的能力和进行创新的意愿,因而投资者关注度对于企业创新活动体现正向促进作用。同时,本研究尚可得到如下重要启示:对于企业而言,创新活动高度依赖外部融资,企业应加强投资者关系管理,有效提升信息透明度、增强公司的可视性,以吸引资本市场投资者的关注、强化其对企业创新等价值活动的支持,推动企业创新水平提高和资源配置效率改善;对于监管部门而言,应采取积极措施优化企业外部信息环境,加强和完善企业信息披露监管,给投资者创造更快更好地获取企业信息、降低投资者与企业间的信息不对称的有利条件,同时应进一步加强对中小投资者的引导,通过制定多种政策鼓励、开展培训等手段,帮助其牢固树立起长期的价值投资理念,以有效增强资本市场对实体经济的支持,促进企业风险承担和创新意愿的提升,推动企业资源配置效率的改善,从而促进我国创新驱动战略的顺利实施和实体经济的发展。

主要参考文献:

[1]Romer,P.M.Endogenous technological change [J]. Journal of Political Economy,1989,14(98):71-102.

[2]Ritter,B.J.R.Innovation and communication: signalizing with partial disclosure [J].Review of Economic Studies,1983,50(2):331-346.

[3]Hsu,P.H.,Tian,X.,Xu,Y.Financial development and innovation: cross-country evidence [J].Journal of Financial Economics,2014,112(1):116-135.

[4]姜军,申丹琳,江轩宇,伊志宏.债权人保护与企业创新[J].金融研究,2017(11):128-142.

[5]官小燕,刘志彬.社会信任能够促进企业创新吗 ——基于2007-2017年沪深两市A股制造业上市公司数据[J].中国社会科学院研究生院学报,2020(1):95-110.

[6]Zhong,R.Transparency and firm innovation[J].Journal of Accounting and Economics,2018,66(1): 67-93.

[7]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[8]陈钦源,马黎珺,伊志宏.分析师跟踪与企业创新绩效——中国的逻辑[J].南开管理评论,2017(3):15-27.

[9]Mukherjee,A,Singh,M.,Zaldokas,A.Do corporate taxes hinder innovation [J].Journal of Financial Economics,2017,124(1):195-221.

[10]江轩宇.政府放权与国有企业创新——基于地方国企金字塔结构视角的研究[J].管理世界,2016(9):120-135.

[11]权小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验[J].管理世界,2017(1):128-144.

[12]He,J.,Tian X.The dark side of analyst coverage: the case of innovation [J].Journal of Financial Economics,2013,109(3):856-878.

[13]杨道广,陈汉文,刘启亮.媒体压力与企业创新[J].经济研究,2017(8):125-139.

[14]江轩宇,申丹琳,李穎.会计信息可比性影响企业创新吗[J].南开管理评论,2017(4):82-92.

[15]Whited,T.M.,Bakke,T.E.Which firms follow the market An analysis of corporate investment decisions[J].Review of Financial Studies,2010,23(5):1941-1980.

[16]Gao,Y.,Wang,Y.J.,Wang C.,Liu,C.Internet attention and asymmetry: evidence from Qihoo 360 search data on the Chinese stock market [J]. Physica a-Statistical Mechanics and Its Applicatio ns,2018,510(11):802–811.

[17]吕敏康,刘拯.媒体态度、投资者关注与审计意见[J].审计研究,2015(3):64-72.

[18]刘锋,叶强,李一军.媒体关注与投资者关注对股票收益的交互作用:基于中国金融股的实证研究[J].管理科学学报,2014,17(1):72-85.

[19]向诚,陆静.投资者有限关注、行业信息扩散与股票定价研究[J].系统工程理论與实践,2018,38(4):817-835.

[20]权小锋,吴世农.投资者注意力、应计误定价与盈余操纵[J].会计研究,2012(6):46-53.

[21]Wen,F.,Xu,L.,Ouyang,G.Retail investor attention and stock price crash risk: Evidence from China [J].International Review of Financial Analysis,2019,65(10):2539-2551.

[22]Hirshleifer,D.,Lim,S.S.,Teoh,S.H.Driven to distraction: extraneous events and underreaction to earnings news[J].The Journal of Finance,2009,64(5):2289-2325.

[23]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

[24]宋献中,胡珺,李四海.社会责任信息披露与股价崩盘风险——基于信息效应与声誉保险效应的路径分析[J].金融研究,2017(4):161-175.

[25]李君平,徐龙炳.资本市场错误定价、融资约束与公司投资[J].财贸经济,2015(3):88-102.

[26]陆蓉,何婧,崔晓蕾.资本市场错误定价与产业结构调整[J].经济研究,2017(11):118.

[27]Matthew,R.K.,Viswanathan S.,Robinson D T.Valuation waves and merger activity: the empirical evidence [J].Journal of Financial Economics,2005,77(3):561-603.

[28]王雄元,高曦.年报风险披露与权益资本成本[J].金融研究,2018(1):174-190.

[29]王运通,姜付秀.多个大股东能否降低公司债务融资成本[J].世界经济,2017(10):119-143.

[30]苏屹,林周周,陈凤妍,雷家骕.企业家地方政治关联对企业创新意愿影响的实证研究[J].管理工程学报,2019(1):134-143.

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

管理观察(2016年31期)2016-11-30

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

现代经济信息(2016年2期)2016-10-27

企业导报(2016年9期)2016-05-26

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28