CFO特征与公司绩效的相关性研究

2020-04-17 14:48魏然

中国市场 2020年5期

[摘 要]CFO是高管团队中的重要成员,是掌握着企业的财务信息和现金资源的重要人物,因此以CFO特征为标志的素质能力对企业绩效有不可忽视的影响。文章以 2008—2017年 A 股上市公司为研究样本,研究了CFO特征和上市公司绩效的关系。研究发现:在CFO的个人特征中,CFO的学历和性别和企业绩效显著相关,年龄和企业绩效不相关。并且进一步将样本区分为国有企业和非国有企业,研究发现和非国有企业相比,国有企业中CFO个人能力特征中特别是学历对业绩的影响较大。

[关键词]CFO特征;公司绩效;产权性质

[DOI]10.13939/j.cnki.zgsc.2020.05.081

1 引言

随着资本市场的发展,CFO在中国企业中的作用正逐渐从传统的账房先生转变为高级管理人员,但是内部人控制和会计造假问题层出不穷,中国的CFO群体仍然面临着“缺位”“空位”“错位”“末位”的问题,所以建立符合中国国情的CFO制度,完善公司的治理结构,发挥CFO对企业绩效的积极影响具有重大的战略价值。目前研究高管特征和公司绩效的相关性文献,主要基于高管团队特征、实际控制人异质性、CEO特征、企业创始人的社会关系,很少有人专门针对CFO进行研究,缺少系统性专门化理论。

本文以2008—2017年度A股上市公司为样本,来研究CFO特征与公司绩效间的关系,试图找出CFO哪些特征可以帮助企业提高绩效,从而探索改善中国CFO体系和提高公司绩效的方法和途径。本文主要从CFO的个人能力、激励两大特征去综合研究对公司业绩的影响,并进一步从产权性质角度去划分了CFO个人能力特征中的学历对公司业绩的影响。

2 文献综述

关于CFO特征与企业绩效公司的关系,国外学者Gibbins等( 2007)研究表明性别会影响CFO作用的发挥,女性CFO的公司价值更高。Francis 等(2015)发现,女性首席财务官的风险厌恶和股权薪酬较少、企业风险和股利支付水平较低相关联,从而影响企业业绩。国内关于CFO特征和企业绩效的研究起步较晚,发展还不成熟,如邓春华(2003)将CFO收入与企业绩效挂钩,认为利润分享、股票期权等激励措施对CFO 在公司治理发挥积极作用是有效的。王进朝(2009)进一步发现CFO替换不仅和公司业绩相关,还和CFO性别、年龄等显著相关。杜胜利等(2009)研究发现由非财会专业背景的副总裁或总经理兼任CFO则不利于公司业绩的提高。王霞等(2011)认为,CFO具备CPA职称时,会计信息水平可以显著改善,并且CFO是女性时更加明显。

通过对国内外的研究成果的总结和比较,发现国内外学者从不同角度讨论了CFO背景特征对公司绩效的影响,但仍存在不足。本文在国内外文献综述的基础上,选择年龄、性别与学历,年末持股数作为CFO主要背景特征,建立模型研究其对公司绩效的影响。并且进一步区分在不同产权性质下是否有所不同。

3 理论基础和研究假设

3.1 CFO个人特征能力与企业业绩的相关性

传统观点认为男性比女性更能敢于冒险,决策更加果断,虽然如今有越来越多的女性成长为企业CFO,但绝大多数仍为男性,似乎成为一种偏好,所以猜想,是不是因此男性CFO可以让绩效更好。

H1a:CFO性别和企业绩效显著相关,男性CFO可以比女性CFO创造更好的业绩。

年龄通常代表一个人的阅历,一方面,年齡越大,思考问题更加全面,做事更加细心谨慎。同时年龄越大,有经验的CFO通常会有丰富的资源。另一方面,年龄越大,CFO的精力以及接受新事物的能力会有所下降,应对突发状况的反应不够迅速,而且倾向于规避风险。

H1b:CFO年龄与企业绩效不显著相关。

一般来说,学历越高说明知识水平和专业技能越高,其处理信息的能力以及接受新思想的能力越高。此外,高学历者资源更多,有助于提高公司绩效。

H1c:CFO学历和企业业绩显著正相关。

3.2 CFO激励特征和企业业绩的相关性

有效的激励措施可以挖掘人的潜力,提高员工的工作积极性,并且有助于公司业绩的增长,CFO的工资满意度直接影响他们的工作热情和工作努力程度。所以将CFO薪酬与企业绩效联系,给予某些股权激励,实现CFO个人收益与企业价值“捆绑”,可以鼓励CFO为企业创造更多价值。

H2:CFO年末持股数与企业绩效显著正相关。

3.3 产权性质及CFO学历对企业绩效的影响

产权的性质决定公司治理结构和治理的有效性。国有企业因为良好的福利和稳定的职业发展前景,在吸引高学历高素质人才方面本身就更有优势。与非国有企业相比,可以吸收更多的知识型人才,更有利于提高企业绩效。

H3:与非国有企业相比,国有企业中CFO个人能力特征中尤其是学历对绩效的影响更大。

4 样本选择与研究设计

4.1 样本选择

本文选取了2008—2017年A股上市公司为研究样本,依据以下原则筛选:①不包括2007年12月31日以后上市的公司;②剔除金融类上市公司;③剔除ST类上市公司;④剔除考察期内数据缺失的公司;⑤剔除观察期内CFO发生变更的公司。最后获取了18485个观察值。

4.2 变量定义

4.2.1 被解释变量定义

本文选取TobinQ来衡量公司业绩,为公司市场价值和资本重置成本之比。本文从CSMAR数据库中直接获取。

4.2.2 解释变量定义

CFO个人能力特征:性别(SEX)为男性取1,否则取0;年龄(AGE)是截至研究期限CFO的年龄、学历(EDU)是中专及中专以下取1;大专取2;本科取3;硕士研究生取4;博士研究生取5。CFO激励特征用年末持股数(SHARE)表示。

4.2.3 控制变量定义

控制变量包括:公司规模(TA),资产负债率(LEV),前十大股东持股比例(TOP10),公司上市年限(FIX)。

4.2.4 模型设计

TobinQ=β0+β1SEX+β2AGE+β3EDU+β4SHARE+γ1TA+γ2LEV+γ3TOP10+γ4FIX+ε

5 实证结果与分析

5.1 描述性统计分析

由表1可知,被解释变量TobinQ的均值为2.55,可知我国上市公司的业绩相对较高。同样,可以看出由75%的CFO为男性,以及CFO的平均年龄为45岁,平均学历为本科。不同的公司在CFO年龄、受教育程度、公司上市年限、公司规模有很大的不同,标准差分别是6.34、0.77、4.36和1.27。

5.2 回归分析

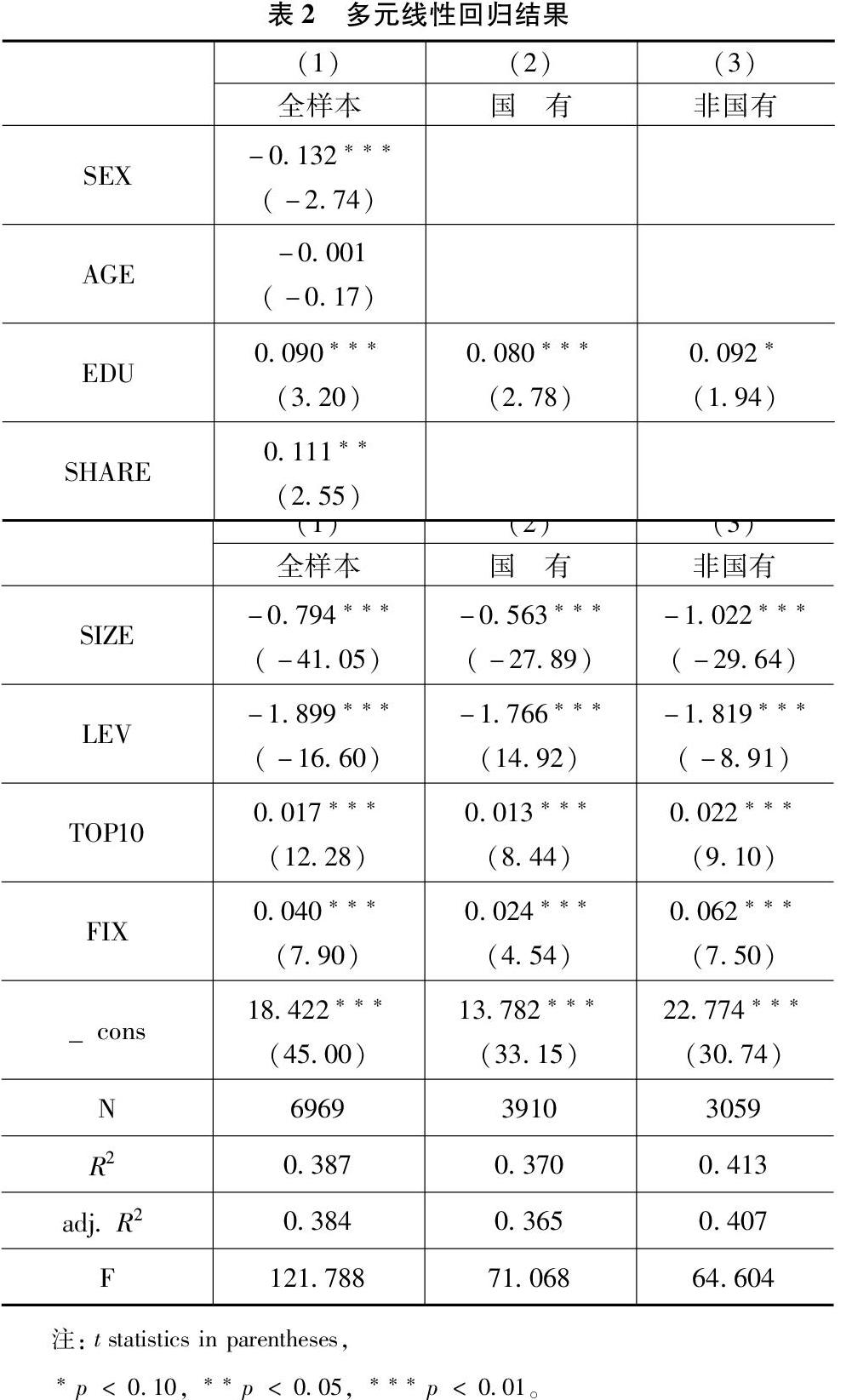

由表2可知,在全样本中,男性CFO、CFO学历、CFO年末持股数更能显著提高企业绩效,CFO的年龄和企业绩效不显著相关。同时,在国有企业和非国有企业样本中,可以看出国有企业中CFO个人能力特征中学历对业绩显著水平明显高于非国有企业。所以H1a,H1b,H1c,H2,H3得到验证。

6 研究结论与启示

本文基于2008—2017年我国A股上市公司的数据,实证检验了CFO两大特征对企业绩效发挥的作用,得到以下结论:与女性CFO相比,男性CFO更能提高公司绩效;CFO年龄和企业绩效不显著相关;学历和企业绩效显著正相关;CFO年末持股数越多,企业绩效越好;与非国有企业相比,国有企业中学历对企业绩效的影响更大。

得到的启示:完善CFO的选拔机制,选择出优秀的CFO人才。企业在选拔时,应该着重考虑CFO的学历和性别两个指标,男性CFO更具有冒险精神和掌控能力,并且高学历意味着知识越多元化,能力越强。同时建立完善的后续教育机制,对公司CFO进行后续教育,以便顺应社会发展,跟随时代的步伐。同时完善上市公司的激励制度,授予CFO一定的股票期权,提高CFO的工作积极性,提高企业绩效。

参考文献:

[1]GIBBINS M,MCCRACKEN S A,SALTERIO S E.The chief financial offices perspective on auditor-client negotiations[J].Contemporary Accounting Research,2007,24(2):387-422.

[2]FRANCIS B,HASAN I,PARK J C,et al.Gender differences in financial reporting decision making:Evidence from accounting conservatism[J].Contemporary Accounting Research,2015,32(3):1285-1318.

[3]王進朝.中国上市公司CFO变更的影响因素实证研究[J].华东经济管理,2009(12):72-77.

[4]杜胜利,周琪.上市公司CFO制度特征业绩相关性实证研究[J].金融研究, 2009(9): 35-142.

[5]邓春华.CFO在公司治理中的作用分析[J].中国工业经济,2003(5):92-96.

[6]王霞,薛跃,于学强.CFO的背景特征与会计信息质量——基于中国财务重述公司的经验证据[J].财经研究,2011,37(9):123-133.

[作者简介]魏然(1995—),女,汉族,安徽合肥人,就读于云南财经大学会计学院,研究方向:公司财务。

猜你喜欢

中国经贸(2016年21期)2017-01-10

现代管理科学(2017年1期)2016-12-26

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21