我国汇率市场化对短期跨境资本流动的影响因素

2020-04-17 14:48郑嘉怡

中国市场 2020年5期

[摘 要]近几年来,随着利率市场化、汇率以及资本账户开放三大金融改革的不断加深,经济进入了三期叠加的特殊阶段。在增长速度、结构调整、前期刺激政策消化三期中,使得产能过剩严重,经济下行压力大。在这种形势下,针对各项问题的改革措施不断推出。以汇率市场化为前提的改革步伐也在风险可控下稳健向前。随着中美贸易摩擦不断以及美联储与中国央行货币政策背道而驰等因素影响,人民币兑美元汇率连续出现持续下跌之势,人民币快速贬值也让境内资金外流压力大增。文章将对汇率市场化改革下对跨境资本流动的动因和现状进行描述和解析,并通过向量自回归模型研究方法进行实证分析。

[关键词]汇率;市场化改革;向量自回归模型

[DOI]10.13939/j.cnki.zgsc.2020.05.075

1 影响我国短期跨境資金流动的因素分析

从货币市场取得的资金必须在一年内归还的资金,即使短时间内流出与收回之间的关系,具有占用期限短、变现能力强、资金成本低、筹资风险小等特点,这也是短期与长期资金之间最本质的区别。在对短期资金进行选择投资时,为更好地规避风险,通常不以实体业务为主,而流动性高低与快慢是其重要考量。林乐芬,应玮瑄(2014)认为汇率水平由市场供求决定,同时受到外汇供求关系的影响处于不断变动之中,汇率的升值导致资本流入的增加。因此可知,影响短期跨境资金的主要因素为发生热钱时所流动的动向和规模过程的大小以及人民币兑美元利差和两币种的即期汇率的变动。

2 影响我国短期跨境资金流动的实证分析

对模型的选取借鉴黄志刚(2009)和吴彬,金海平(2015)对跨境资本流动的实证方法,选取3个变量作为模型的主要指标,分别建立包括热钱、人民币兑美元利差、人民币兑美元即期汇率的 VAR(Vector Auto Regression)方程动态模型,对模型进行检验后发现具有平稳性,进一步通过三个变量确定最优滞后阶数,本文主要利用热钱作为解释变量,去对包括自身和其他两个变量运用脉冲响应分析和方差分解等方法进行模拟量化检验。

2.1 数据选取

数据选取2012年6月到2014年6月间的月度数据进行分析。虽然这一区间的数据样本容量不大,之所以选择这一期间的数据则是因为在2012—2014年期间汇率市场化发生了重大的改革,汇率浮动的幅度由千分之五扩大到百分之一,使得存在投机者套利行为,热钱的波动也随之增加,因此这一时间段的数据具有研究的价值意义。根据国家外汇管理局对外公布的数据,短期跨境资本流动(即热钱)用HM表示。中美利差用IG表示。美元兑人民币即期汇率用ER来表示,以上所采用所有数据来源于万德数据库。

2.2 实证检验

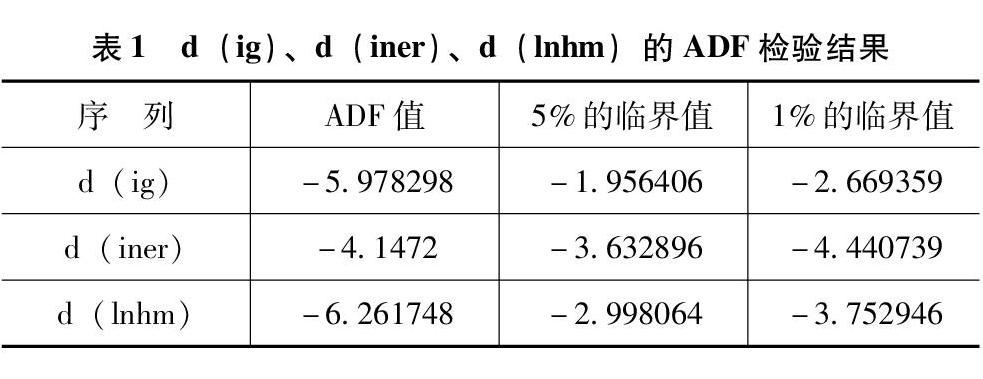

第一,进行模型的序列的平稳性检验:对序列进行单位根检验,据检验结果可得 IG、INER和LNHM均为非平稳序列,对非平稳序列进行一阶差分的检验,通过检验结果可知两个变量在5%以下的置信区间下是平稳的。之所以对三者变量之间进一步差分(ig、iner、lnhm),则是因为三者之间存在无截距项但有时间趋势项的平稳序列。

检验结果如表1所示。

根据检验结果,d(ig)——中美利差、d(iner)——美元兑人民币即期汇率和 d(lnhm)——热钱,均为平稳时间序列,可以进行下一步的检验分析(VAR方程)。

第二,VAR模型的设定。为了确保模型的自由度,本文选取滞后阶数的做法是通过变量的个数来确定的,这样做更能确保之间的相互关联性,所以最终选取最大滞后阶数 3 阶,检验结果见表2。

第三,从检验结果可知,有 5 种检验准则(LR、FPE、AIC、SC、HQ),由上表数据可知VAR的最优滞后阶数为 1 阶,于是本文最终选取的滞后阶数为 1 阶。建立包含X、Y、Z三个变量和常数项外生变量的无约束向量自回归模型。得到VAR方程为C(SCF)=0.19026×X(IG(-1)-0.000535×Y(INER(-1)+0.010196×Z(LNHM(-1)

第四,变量外生型检验,此检验目的主要是考虑到,如果VAR模型中某些变量的滞后值对被解释变量没有显著性影响,因此建立VAR模型时就值得怀疑。根据VAR模型的特征方程的到数值图可知:通过坐落在单位圆里面的单位根,且三个变量的数值均小于1,由此可以判定由三个变量构造出来的VAR模型是稳定的,可以进行后续的响应分析。

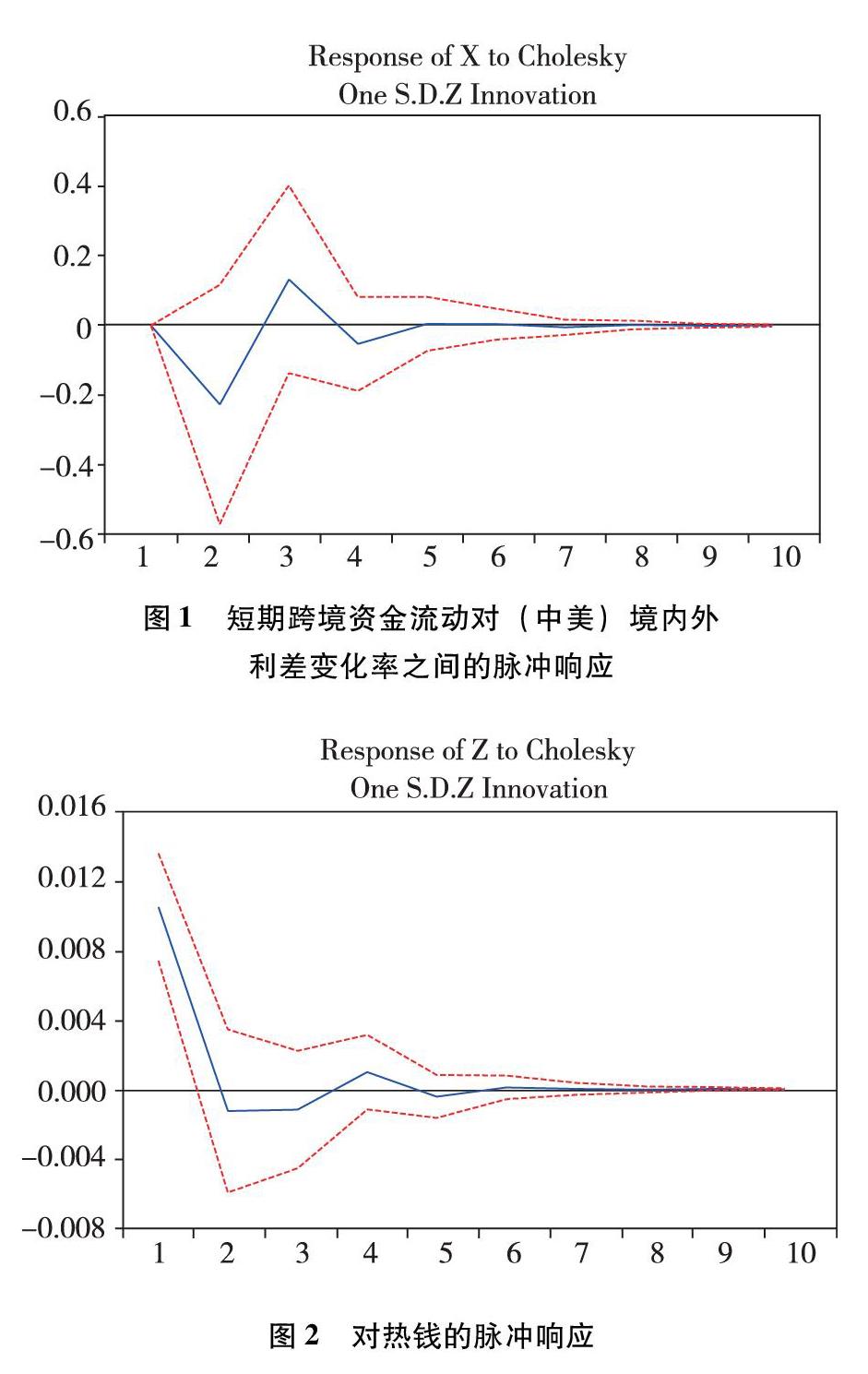

第五,脉冲响应分析。通过脉冲响应分析考察X—d(IG)、Y—d(INER)、Z—d(LNHM)三个变量通过VAR模型估计未来值产生的影响,脉冲响应效果如图1所示。

图1 短期跨境资金流动对(中美)境内外利差变化率之间的脉冲响应

图2显示,在对境内外利差一个单位正向的冲击后(境内外利差下降),由图表可知短期跨境资金在第 1 期开始下降,并在第 2 期达到下降峰值,在第3期达到上升峰值。根据检验结果所显示的这一现象,由此可推测出的主要原因是因为境内外利差在下降的同时会使得短期资本增量的流出。反之,当利差出现上升趋势之时,短期资本则会流出,对于投机者来说存在着套利的特征。

图2 对热钱的脉冲响应

图 3显示,给热钱一个单位正向的冲击后,热钱出现增速下降的现象,由上图可知从第1期开始下降,在第2期下降到峰值,之后冲击逐渐平滑上升至零。则可看出若是在极端条件下,金融危机的影响因素很大一部分可能来自热钱的突然大规模撤离,短时间内流动性从过剩转变为短缺,对跨境资金的发展影响存在着影响。

图3 跨境资金流动美元兑人名币即期汇率的变化脉冲响应

3 实证结论

第一,热钱是影响短期跨境资本流动的显著因素,远远大于其他两变量。根据实证方差分解结果显示,热钱对短期跨境资金的影响达到66.21%,也就证明了热钱的大规模突然流入与流出在短期内会造成较大的市场动荡。热钱的流动所造成的影响大幅高于境内外利差的影响,更高于实际有效汇率变化率美元兑人民币即期汇率的影响。

第二,根据上述结果可知,除了热钱以外,汇率市场化对短期资金有着一定的影响因素,但并非主导影响因素。由于汇率市场化与汇率波动受到利差变化的影响,因此,被利差变化解释的变化占总变化的33.13%,而人民币兑美元即期汇差变化率又在2.20%。之所以检验结果会出现利差的变化率影响比远期汇差的利率更大,其原因可能是由于在固定额的数量调控框架下,央行对同业市场的资金供给具有流动的延迟性,因此资本增量在短期内的敏感度也随之下降。

4 政策建议

4.1 加快完善宏观审慎监管

通过对上文实证结果分析,影响我国短期跨境资本流动的因素分别包括热钱、即期汇差以及利差。由于外汇掉期、本金交割外汇远期的风险较低、与实体经济联系紧密,因此我国应该加大对资本流动的预警,寻找建立逆周期管理机制、不断探索逆周期管理工具。短期资本大规模的外流造成的不仅仅是本国产出和物价水平的下降,本国的利率也会随之造成下降。同样,资本外流对我国的冲击受到流动性与波动性的高低,两者之间更存在着无关联性质,对于宏观经济来说受到的反应和持续时间会更长。我国应密切关注跨境资本流动以完善宏观审慎监管框架,有利于更好地维护金融稳定。由此改变资本流动规模,使我国金融安全趋于稳健状态。

4.2 提高汇率市场化改革进程的速度

由实证结果可知,人民币即期有效汇率,即是实际有效汇率的波动对资本流动存在较大的影响。流入新兴市场国家的国际资本在很大的程度上属于投机资本。通过分析各个影响因素在不同的阶段对国家跨境资本流动的影响得出,新兴市场国家的跨境资本流动会随着全球资本市场的活跃性而变得更加的活跃,两者之间存在正相关的关系,而这一情况又会根据国际市场的波动而使得资本快速流入或者流出市场国家,这一现象的停止直到国际波动的减小和流动性的提升而结束流出,转而再次回到新兴市场国家。因此提高汇率市场化能够更好地有效平稳一国的经济。

参考文献:

[1]吴彬,金海平.利率和汇率市场化改革对我国短期跨境资金流动的影响[J].华北金融,2015(1):56-59.

[2]尹晓民,刘佳,黄欢,等.跨境资本流动的影响因素分析——基于汇率市场化改革视角[J].金融与经济,2017(12):76-79.

[3]董晓青. 基于主成分分析我国外汇储备影响因素研究[D].济南:山东大学,2014.

[4]刘粮,陈雷.外部冲击、汇率制度与跨境资本流动[J].国际金融研究,2018(5):45-54.

[5]陳卫东,王有鑫.跨境资本流动监测预警体系的构建和应用[J].国际金融研究,2017(12):65-74.

[6]董晓青. 基于主成分分析我国外汇储备影响因素研究[D].济南:山东大学,2014.

[7]杜鹏. 中国跨境资金流动管理研究[D].天津:天津财经大学,2011.

[8]黄志刚.我国跨境短期资本流动的成因结构分析:2005—2008——一个基于VAR模型的实证研究[J].新疆财经大学学报,2009(1):21-25,44.

[作者简介]郑嘉怡(1994—),女,汉族,广东三乡人,天津财经大学研究生学院,研究方向:金融。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年6期)2019-07-13

中国外汇(2019年21期)2019-05-21

中国人口·资源与环境(2016年3期)2016-04-06

北方经贸(2014年8期)2014-09-21