产品市场竞争、D&O保险与投资效率研究

2020-04-17 14:48李东玲

中国市场 2020年5期

关键词:投资效率

李东玲

[摘 要]文章以2013—2017年A股沪深上市公司为样本,分别检验了产品市场竞争、D&O保险与投资效率之间的关系。实证结果表明产品市场竞争能有效降低非效率投资,提高投资效率;D&O保险加剧了非效率投资,降低了投资效率,验证了机会主义假说。进一步分析发现,激烈的产品市场竞争能有效缓解D&O保险带来的机会主义行为,降低非效率投资。

[关键词]投资效率;产品市场竞争;D&O保险

[DOI]10.13939/j.cnki.zgsc.2020.05.072

1 引言

在有效市场假设下,企业投资于净现值为正的项目。但由于代理成本,信息不对称,税收等不完备因素的存在,管理层非效率投资问题层出不穷,严重损害了公司价值。荆龙姣(2017)认为,通过产品市场竞争对公司的外部治理作用,能有效优化资源配置和提高投资效率。

董事高管责任保险(以下简称“D&O 保险”)是指当被保险董事及高级管理人员在履行管理职责过程中由于不当行为导致第三方遭受经济损失而被追究个人赔偿责任时,相关法律费用和偿付金额由保险人为其支付的保险(许荣和王杰,2012)。其作用在于规避高管执行管理经营责任时所面临的个人责任风险,具有财务效应和公司治理效应,但其治理职能并未取得一致认可,目前主要存在“外部监督假说”和“机会主义假说”两种观点。

2 文献回顾与研究假设

2.1 产品市场竞争和投资效率

代理理论认为,在现代公司制度下,由于所有权和控制权分离所产生的信息不对称、道德风险问题加剧了管理者和股东之间的利益冲突,导致企业投资行为效率低下(Jensen和Meckling,1976)、(Stulz,1990) 。而在产品市场环境下,投资者有更多的投资选择,同行业的业绩信息也更容易获取,能有效降低投资者与管理层之间信息不对称的程度(刘晓华和张利红,2016);此外,在清算威脅下,管理者有动力自愿披露更多信息来报告受托履行情况,获取信任(韩林静,2018) ,股东也会增加外部监控避免财富进一步损失,从而降低了道德风险。因此,提出研究假设1。

假设1:相同条件下,产品市场竞争强度有助于提高企业投资效率。

2.2 D & O保险与投资效率

D&O保险作为一种新兴责任保险,具有财务效应和公司治理效应,但其治理职能并未取得一致认可,主要存在“外部监督假说”和“机会主义假说”两种观点。外部监督假说认为,为了自身利益保险公司在承保之前将会识别并过滤掉高风险企业;保险后,为降低诉讼风险也会对投保企业进行持续的外部监督。国外学者Core(2000);Zou和Adams(2008)认为购买D&O保险后能鼓励董事高管积极果敢决策,有效改善投资不足;国内学者许荣和王杰(2012)实证发现D&O保险能提高企业资本利用率,降低管理费用率,有助于降低代理成本,提升投资效率。因此本文提出研究假设2a。

假设2a:相同条件下,购买D&O保险有助于提高企业投资效率。

机会主义假说认为,购买D&O保险之后,会对高管产生“兜底”作用,使其投资行为更具有随意性和投机性(Kaltchev,2004);同时高管会通过D&O保险来提升其个人货币性私有收益(郝照辉等,2016),在保险的庇护下,大股东可能会进一步侵占小股东利益,加剧企业内部利益冲突。因此提出研究假设2b。

假设2b:相同条件下,购买D&O保险会降低企业投资效率。

2.3 产品市场竞争、D&O保险与投资效率

假设1和假设2a、2b分别考察了产品市场竞争和D&O保险对投资效率的影响,但D&O保险和产品市场竞争两者共同作用会对投资效率产生什么样的影响呢?在不同的竞争环境中,D&O保险对投资效率的影响是否会发生变化?根据产品市场竞争的强弱,本文将样本分为高竞争组和低竞争组分别回归两组数据,最后,笔者将观察在不同产品市场竞争下,D&O保险对投资效率的影响将如何变化。

因此提出如下假设:

假设3a:相同条件下,产品市场竞争越激烈,D&O保险对投资效率的影响越弱。

假设3b:相同条件下,产品市场竞争越激烈,D&O保险对投资效率的影响越强。

3 研究设计

3.1 数据选择

本文采用2013—2017年的上市公司为研究样本,D&O保险数据均来源于中国资讯行,手工查询每家上市公司是否购买D&O保险,购买董事责任保险DO记为1,否则记为0。通过手工搜索,共识别出204家公司购买了此险种。对初始样本进行如下处理:(1)剔除金融保险类企业;(2)剔除ST、PT上市公司;(3)剔除当年上市的公司;(4)剔除存在数据缺失的样本;(5)对连续变量上下1%作Winsorize处理。经过筛选后,最终得到9075个观测值。其余数据将均来自国泰安(CSMAR)数据库,使用Excel软件进行数据预处理,Stata14.0软件进行实证分析。

3.2 变量定义

本文采用Richardson模型中的残差来衡量企业的投资支出(INVt);借鉴陈志斌和王诗雨(2015)的做法,行业竞争强度(Pr)通过行业主营业务利润率的标准差来度量,标准差越大,竞争强度越小;此外控制变量为大股东持股比例(HDF)、产权性质(SOE)、净资产收益率(ROE)、资产负债率(LEV)、股票回报率(RET)、货币资金持有量(CASH)、公司规模(SIZE)。

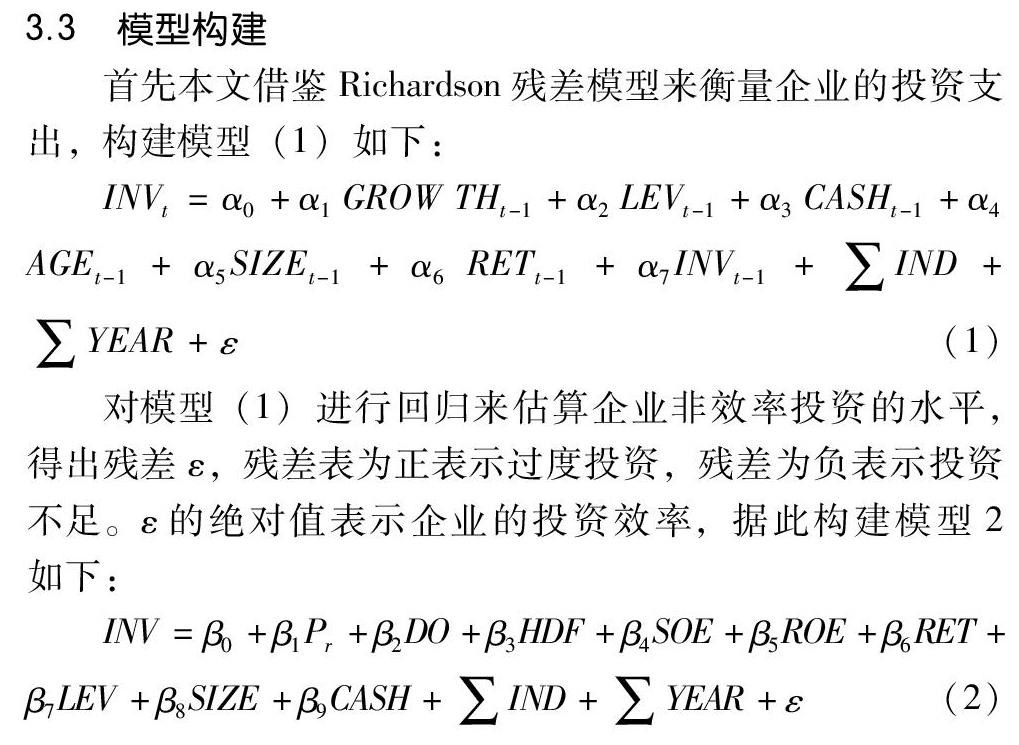

3.3 模型构建

首先本文借鉴Richardson残差模型来衡量企业的投资支出,构建模型(1)如下:

4 实证结果与分析

4.1 描述性统计

根据描述性统计,平均投资效率为0.024,极大值0.6866,极小值0,说明投资效率差异非常大;行业主营业务利润率标准差的均值为7.6097,极大值13.9605和极小值4.8807,标准差达到1.9509,说明我国上市公司产品竞争强度差异较大;D&O保险的均值为0.0550,说明有5.5% 的公司选择购买了D&O 保险,该比例与国内其他学者差异不大。

4.2 回归分析

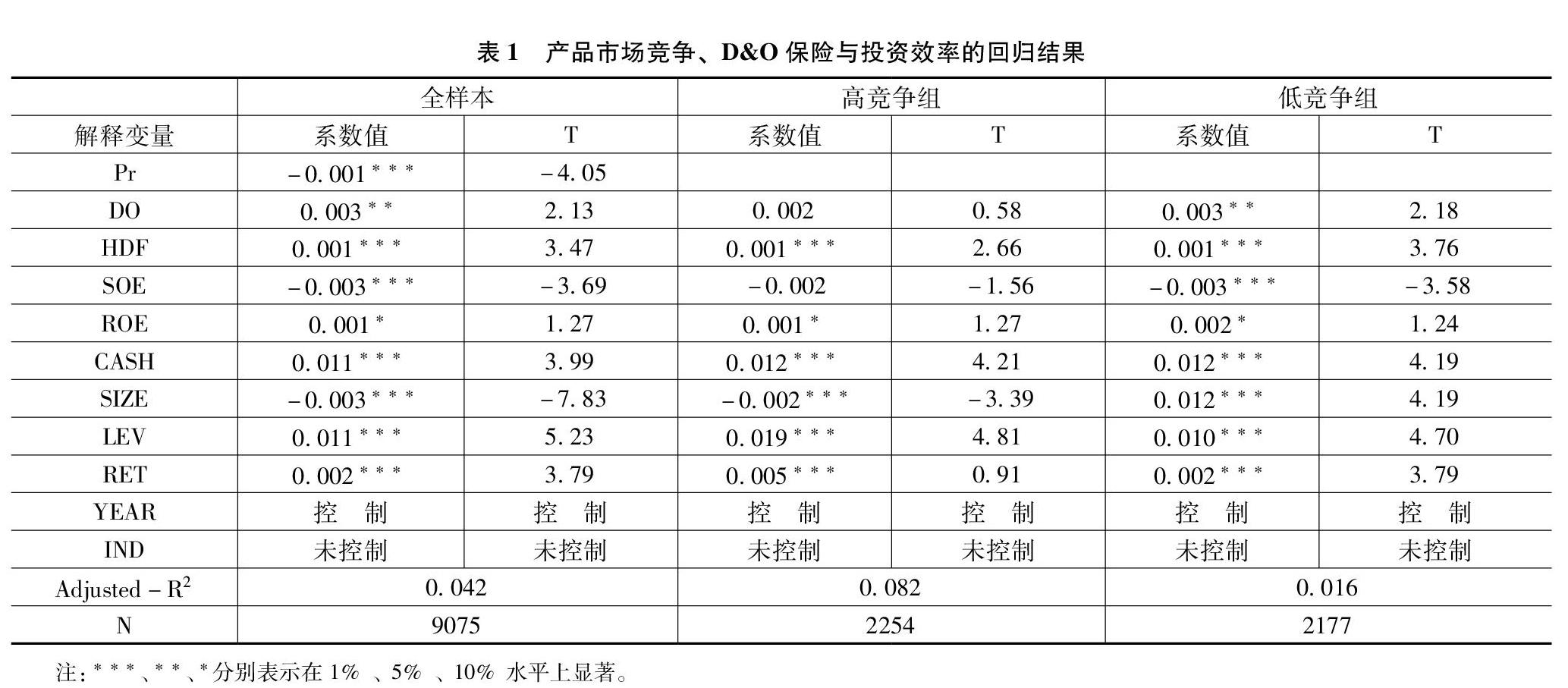

由表1回归结果可以看出,全样本下产品市场竞争与非效率投资之间显著负相关,也就是说,产品市场竞争能有效提高投资效率,支持假设1;D&O保险与非效率投资在5%的水平上显著正相关,验证了机会主义假说,假设2b成立。选取行业主营业务率标准差前后10%的样本分为低竞争组和高竞争组,分别检验董责险对投资效率的影响。检验结果表明D&O保险系数在高竞争组中系数仍然为正,但不显著,而在低竞争组中系数为正,仍在10%的水平上显著,激烈的产品市场竞争削弱了D&O保险的机会主义行为,假设3a成立。

4.3 稳健性检验

为了使以上结论更稳健,本文把产品市场竞争的衡量指标替換为赫芬达尔-赫希曼指数(HHI),HHI越大,市场竞争越激烈。将HHI带入模型(2)检验(限于篇幅,检验过程和结果未列报)以上结论均未发生实质性改变。

5 结论

本文研究结果表明:首先,产品市场竞争有利于提升企业投资效率;其次,D&O保险增加了非效率投资,验证了机会主义假说,一定程度上解释了目前我国D&O保险引入率过低的原因;最后,产品市场竞争越激烈,越有助于缓解董事责任保险对投资效率的机会主义行为,说明D&O保险和产品市场竞争对投资效率具有相反的治理作用。

参考文献:

[1]荆龙姣.信息披露、产品市场竞争与投资效率的实证分析[J].统计与决策,2017(4):173-176.

[2]许荣,王杰.董事责任保险与公司治理机制的互动影响研究——来自中国A股上市公司的证据[J].保险研究,2012(3):68-78.

[3]韩林静.产品市场竞争、管理者权力与投资效率[J].技术经济与管理研究,2018(5):56-60.

[4]郝照辉,胡国柳,胡珺.D&O保险、公司治理与高管私有收益的研究[J].保险研究,2016(5):94-108.