镍铬需求将保持稳定

——2020年不锈钢产业镍铬需求分析预测

2020-04-17 11:26刘宇晶

中国有色金属 2020年7期

刘宇晶|文

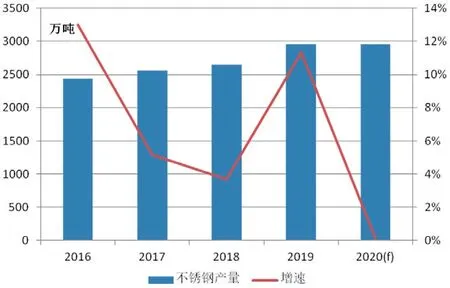

2019年不锈钢产量创新高

2019年我国不锈钢产量再上新台阶,全年产量达到2953 万吨,同比增长11.3%,超出了市场的预期。其中300 系的产量为1425 万吨,同比增长10.3%;200 系产量为989 万吨,同比增长15.4%;400 系产量为539 万吨,同比增长7.1%。产量增长的主要原因如下:

一方面表外转表内,2019年我国仍在严查钢铁违规产能,一些小型的冶炼产能无法开启,市场份额由大型钢厂占据,大型钢厂的产量,一直在统计的样本当中,而一些小型冶炼产能由于变化快,产量不稳定,无法跟踪统计,另一方面我国对印尼产热轧卷及钢坯实施反倾销后,从印尼进口的热轧大幅下降,导致全年的进口量回落近30%。

2019年不锈钢行业镍消费增长12.2%

2019年我国不锈钢行业消费镍129万吨,同比增长12.2%,其中原生镍108 万吨,同比增长10.2%。不锈钢镍消费结构中,镍生铁占比进一步提高至59%,其中来自印尼的占12%;电解镍占18%;进口镍铁占比7%;废不锈钢使用量增长明显,占比上升3%,达到16%,如果仅算300 系不锈钢,废不锈钢的占比达到19%,废不锈钢占比的提升,主要是依赖价格的优势,另外在镍铁采购紧张的时候作为补充材料。

2019年不锈钢行业铬消费增长11.2%

2019年中国不锈钢行业对铬铁消费的金属量为497 万吨金属量,同比增长11.2%。不锈钢行业消费结构中,国产铬铁所占的份额最大,2019年占比为56%,2018年为57%;进口铬铁占比为32%,2018年为28%;废不锈钢占比为13%,保持稳定。

2020年不锈钢产量难以实现增长

图1 我国不锈钢产量

图2 2019年我国不锈钢镍原料结构

受到新冠病毒疫情的影响,预计2020年我国不锈钢的产量难以继续增长,将会保持在2019年的水平,大约2950 万吨。第一季度,预计产量为627万吨,同比回落3.9%,第二季度,市场将会消化第一季度受到疫情影响积累下来的库存,产量增长阻力较大,考虑到我国战胜疫情后,市场信心恢复,钢厂之间竞争激烈,不进则退,只有顶着销售的压力,缓慢推进产量的增长,在此乐观的估计下,上半年产量同比仍将落后3.7%。2020年有3个新建的项目,分别是山东临沂钢铁70 万吨冶炼项目计划10月投产,广西中金146 万吨计划年底投产,戴南德龙41 万吨方坯项目3月份全面开工建议,预计也要到年底才能投产。2020年新增项目投产日期较晚,对当年产量的增长贡献非常有限。2019年我国月度产量最高为8月份达到273 万吨,2020年下半年以此为最大产量,再辅以产能利用率提高10%,2020年下半年产量可以达到1700 万吨的水平,同比增长11%,这样全年才可能勉强维持在2019年相当的水平。

疫情影响不锈钢材出口难

2020年3月下旬,我国疫情已经基本得到控制,但是海外病例却在大幅增长。在疫情爆发期间,我国不锈钢消费几乎停滞,预计海外在此情况之下,进口不锈钢的数量也将会回落。不锈钢材出口对化解我国不锈钢的市场压力非常重要。

2019年我国不锈钢材出口量为360万吨,占不锈钢材产量13.8%,而由不锈钢生产的不锈钢制品,如不锈钢餐厨具、不锈钢小家电,还有不锈钢作为非主材的产品,如家具装饰、家电的装饰,还有一些不锈钢的设备等等,这部分相关产品的不锈钢用量也是非常可观。粗略估计,我国不锈钢产品有近一半是依靠出口消化。

2018年我国不锈钢材出口量达到峰值399 万吨,2019年回落至360 万吨,同比下降10%。从2016年开始至2018年我国不锈钢材的出口量一直保持在400 万吨水平,总体来看,2014到2018 为我国不锈钢材出口的高峰时段,虽然2015年曾经出现过回落,并没有影响后续几年的趋势,可是2019年出口的回落将标志着我们不锈钢材的出口开始走下坡路。

我国不锈钢产业受到印尼冲击

受到我国钢铁产业政策的限制,以及“一带一路”倡议的激励,我国不锈钢产业开始走出国门到不锈钢原材料资源丰富的国家建厂。目前我国在印尼投资的不锈钢冶炼项目有2个,分别是青山集团300 万吨项目和象屿与德龙合作的60 万吨项目。2019年印尼不锈钢的产量为245 万吨,同比增长4.1%。印尼本地不锈钢的消费能力有限,主要依靠出口。2018年对我国的出口量高达118 万吨,2019年由于我国对印尼的不锈钢热轧板/卷及不锈钢坯实施反倾销,进口量才降至48.5 万吨。印尼不锈钢材的主要出口市场,都是我国的主要出口目的地,如韩国、日本、中国台湾地区、欧洲等。2020年1月,我国将不锈钢方坯从反倾销目录里排除,象屿与德龙项目的产品正好是方坯,预计回流量将会明显增长,另外我国对印尼的冷轧并没有实施反倾销,热轧也可以加工成冷轧后再出口至国内。在这种环境下,对不锈钢材的出口增长不要有太多的期待。

图3 2019年我国不锈钢铬原料结构

图4 2019年我国不锈钢铬原料结构

图5 2020年我国不锈钢镍原料结构预测

图6 2020年我国不锈钢铬原料结构预测

2020年不锈钢镍铬消费保持平稳,但结构所变化

在2020年不锈钢产量保持稳定,产品系别变化有限的情况下,镍和铬消费的金属量大体与2019 相当,镍的消费量为129 万吨、铬的消费量为497 万吨。

中国近85%的原生镍消费在不锈钢行业,95%的铬消费在不锈钢行业。不锈钢行业的发展变化对镍和铬产业有重大的影响,2020年虽然消费量保持平稳,但镍和铬的来源发生了变化,其中镍来自印尼的部分将大幅增长,而铬来自南非的部分将有会有所回落。

2020年来自印尼NPI 的数量将会有所增长,一方面是印尼镍铁项目进入投产达产的高峰时段,供应量大幅增长,印尼不锈钢产量增长不及镍铁供应,印尼镍铁的过剩量加大,只能寻求出口。另外中国镍生铁因为印尼禁矿,被迫减少产量,也要寻找进口资源补充。预计2020年我国不锈钢冶炼中镍生铁的比例与2019年在相当的水平,但其中从印尼进口的比例将从12%升至23%,国内的比由47%降39%,其它镍原材料的数量只有废不锈钢可能会存在变数,废不锈钢供镍的变化量在3 万吨水平,对不锈钢行业整体用镍结构的影响有限。

受到不锈钢产量增长的限制,2020年我国铬铁产量增长的空间将会受到挤压,新增的产能将会推迟投产的日期,或是挤占原有的市场空间。乐观估计国产产量有望从2019年的603 万吨增长至620 万吨,而进口的数量由于南非竞争优势削弱,总进口量将会有所减少。

印尼和南非都是拥有丰富的矿产资源,发展的趋势却不相同,印尼凭借着资源优势吸引投资在当地建冶炼厂,加长产业链,生产更具附加值的产品;而在南非投资铬矿开采及铬铁冶炼,让中国的投资者饱受伤害,损失惨重,南非的铬产业也只能故步自封,没有长足的发展。预计2020年,我国从南非铬铁的进口量将会小幅回落,让出的份额由我国自产铬铁补充。

猜你喜欢

今日农业(2022年14期)2022-09-15

环球时报(2022-03-18)2022-03-18

一重技术(2021年5期)2022-01-18

小哥白尼(军事科学)(2021年12期)2021-03-29

华人时刊(2019年15期)2019-11-26

现代世界警察(2018年4期)2018-09-10

Coco薇(2017年10期)2017-10-12

人生十六七(2016年14期)2016-12-01

文学少年(小学版)(2014年2期)2014-11-29

杂文选刊(2007年13期)2007-02-11