作业成本法在Z企业的应用

2020-04-16 08:52:46

环渤海经济瞭望 2020年3期

一、前言

作业成本法又称ABC成本法。其指导思想是:“成本对象消耗作业,作业消耗资源”。作业成本法把直接成本和间接成本(包括期间费用)作为产品(服务)消耗作业的成本同等地对待,拓宽了成本的计算范围,使计算出来的产品(服务)成本更准确真实。作业是成本计算的核心和基本对象,产品成本或服务成本是全部作业的成本总和,是实际耗用企业资源成本的终结。

Z企业是专业生产工程橡胶制品、防水卷材和工程设施配套产品的重点厂家之一,其产品广泛用于公、铁路桥梁、隧道、地铁等工程,产品有五大类,1300多个品种规格。主要有公路、铁路、大型水利工程用防水卷材,桥梁、公路、建筑用板式橡胶支座、盆式橡胶支座、球型支座、减隔震支座、以及波纹管涵、双金属复合材料等产品。

二、作业成本法在Z企业的应用举例

Z企业某月的一笔订单,生产60个盆式橡胶支座和12球型支座为例,根据各部门收集到的各项资源耗费情况的数据,各项费用支出如下所示:

(一)直接材料:231091.2元

(二)直接人工: 15656.4元。

(三)制造费用

该笔订单的制造费用见下表,制造费用主要包括非生产人员的工资、福利,折旧费、办公费、电费、维修费、辅助材料费以及运输费,除了直接材料和直接人工外,为了生产发生的各项费用,都将其计入到制造费用中。

制造费用 金额(元)职工薪酬 21432折旧费 741办公费 3200电费 2344修理费 1972低值易耗品 8624运输费 9011

1.作业成本法下间接费用的计算。作业成本法的运用,首先要确认、计量各种资源耗费,将资源耗费归集到各成本库,作业在被分析和确认后,可以发现Z企业的作业项目比较多,所以对Z企业的各个作业进行分析,根据作业的属性、对产品制造的贡献程度、作业的作用对象等情况构建作业中心。

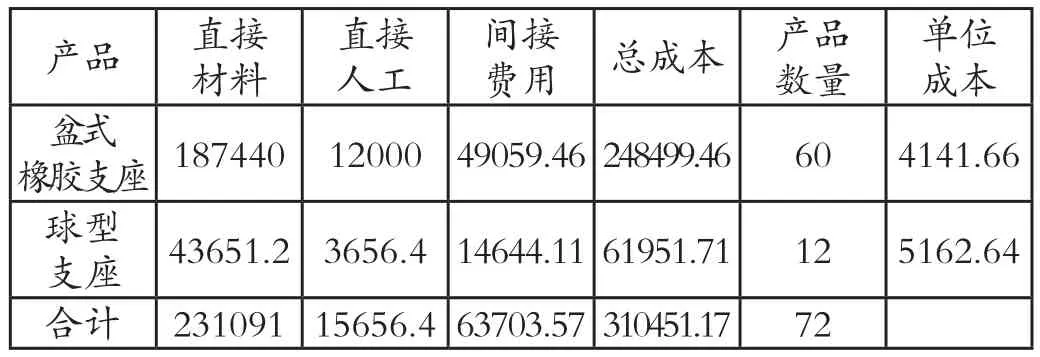

在作业确定之后,接下来需要分析并确定成本动因,确定成本动因后,开始计算各个作业中心消耗的成本费用,最后根据成本动因理论,确定各个作业的主要成本动因及分配率,再根据盆式橡胶支座和球形支座各自分配的成本动因量,再将其直接材料费用与直接人工及作业成本法下计算的间接成本加总到产品的总成本,其成本如下表1所示:

表1 作业成本法下两种产品的单位成本

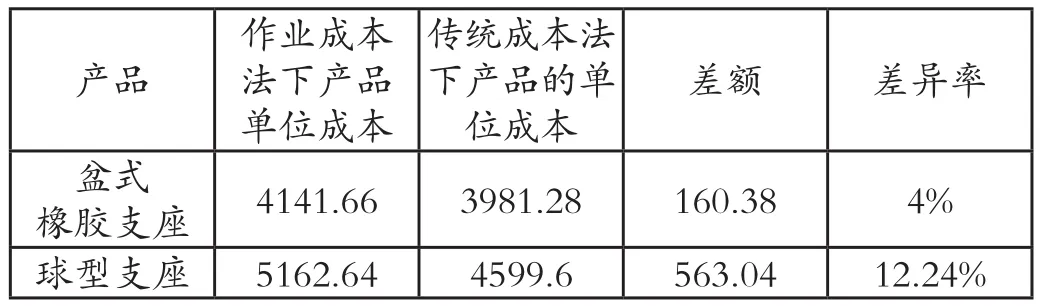

2.与传统成本法的对比。通过对盆式橡胶支座和球形支座的单位成本进行计算,并将其与传统成本法下单位成本进行了对比,对比结果入如下表2所示:

表2 两种产品在两种计算方法下的差异

经过上述对比发现两种产品不同成本法下的单位成本还是有很大的差异,盆式橡胶支座的差异率是4%,但球型支座的差异率高达12.24%。

根据调查结果显示,这种情况的出现的原因是Z公司原来的成本法核算没有把产品的订单洽谈、原材料的成本包含在间接费用中,其间接费用只包含了与生产直接相关的制造费用。而作业成本法主张把产品的直接成本和间接成本同等对待,都分配到产品成本上。Z公司是一家传统的制造业公司,企业对于产品的订单洽谈和采购费用所占的成本比重比较大,所以将这部分的成本作为间接费用分配至产品成本中能够更准确的把握产品成本, 帮助企业管理者更好地决策和制定战略,使其能够更好地获得客观的利润。

三、作业成本法在Z企业实施后的建议

(一)企业在前期投入时应提供大量的人力物力财力等资源的支持。虽然作业成本法实施起来可以给企业提供巨大的帮助,可以帮助管理者进行更为精准的决策,但其还有一些劣势,就是高成本,高风险。作业成本法的前期实施过程中需要投入大量的资金进行支持,Z企业在前期实行的过程中需要投入大量的人力物力,如前期准备工作的支出、招募相关会计人员的支出、改造现有财务系统的费用以及财务人员培训费用等。

(二)规范原始数据,加快信息化软件的开发与培训。Z企业作为一家传统的支座生产企业,在对Z企业调研后发现,Z企业现行的信息记录方式有一些老旧,其一些部门记录信息的形式还是用以前手工记录的形式,信息极易丢失,记录不准确,除此之外一些年龄比较大的员工对于计算机的操作不熟练,不太熟悉计算机。Z企业如果要实施作业成本法的话,最重要的要求就是各项数据的记录要准确无误,所以要想顺利实施作业成本法的话就必须对于信息管理系统进行更新变革,加快ERP软件的投入。

(三)加强人员素质。因为作业成本法的信息处理是有一些复杂的,所以实施作业成本法的一个关键因素是培训出能熟练掌握作业成本法的工作人员,并且实施作业成本法的过程中不仅需要重新配备人力财力物力等资源,还需重新调整企业组织结构,所以企业需要增加能熟练掌握作业成本法的会计人员、管理人员以及信息技术开发人员,这些人还有应组成一个设计小组以进行信息技术交流,进行互补,这样才能为作业成本法的应用提供保障。合适的工作人员也要积极参加各类培训来提高自己的能力,结合自身经验对企业全员普及作业成本法。

猜你喜欢

绝缘材料(2022年12期)2022-12-27 07:42:28

中国市场(2021年34期)2021-08-29 03:27:00

广东教育·职教版(2021年2期)2021-03-28 02:56:31

电瓷避雷器(2018年6期)2018-12-14 03:30:24

消费导刊(2018年10期)2018-08-20 02:57:08

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05

商业会计(2015年16期)2015-09-17 07:15:06

商业会计(2014年12期)2014-09-19 11:20:22

山西电力(2014年3期)2014-07-12 14:19:21