财税政策对企业财务绩效的影响研究

2020-04-09 04:54韩兴国许鑫

会计之友 2020年7期

韩兴国 许鑫

【摘 要】 近年来,新能源客车产业的加快调整对实现国家节能减排和可持续发展发挥了重要的导向作用。文章选取2015—2017年新能源客车及动力电池行业A股上市公司的面板数据为样本进行实证研究,分别从财政补贴和税收优惠两方面对企业R&D投入、企业财务绩效之间的关系进行探究。回归分析结果表明:在当前补贴“退坡”形势下,财政补贴、税收优惠和企业财务绩效之间存在负向相关性和显著的滞后影响,且滞后两期的效果更加明显;财政补贴对企业R&D投入的激励作用显著,财政补贴每增加1%,研发投入就会上升0.28%;在财税政策与企业财务绩效的关系中,企业R&D投入起到部分中介效应,影响系数分别为0.396和0.085,但在不考虑财税政策的影响下企业R&D投入对企业财务绩效存在显著的负向影响。此外,企业规模的扩大会减弱财政补贴对企业财务绩效的激励作用。

【关键词】 财税政策; 财务绩效; 企业R&D投入; 新能源客车产业链; 中介效应

【中图分类号】 F812;F275 【文献标识码】 A 【文章编号】 1004-5937(2020)07-0137-08

在经济全球化以及能源环境约束的双重背景下,国内加快产业结构升级和经济转型已成为可持续发展的必然趋势。为准确把握经济发展新形势,作为“中国制造2025”国家战略性新兴产业之一的新能源汽车产业受到国家与社会的广泛重视,新能源汽车的持续推广和普及成为实现国家节能减排的重要战略布局。同时,能源及环境现状对经济发展的瓶颈制约愈加突出,持续推进新能源汽车的发展也成为维护我国能源安全的战略抉择。新能源汽车行业中的客车领域,随着经济改革和新兴城镇化的不断推进,其购买需求和保有量必将会在未来期间呈现上升趋势[ 1 ]。自2009年起,政府相继出台减免车辆购置税、车船税、关税、新能源动力电池类免征消费税等补贴政策,使得新能源客车产业化进程与市场培育取得突破性进展,发展阶段也逐步从幼稚期走向成长期。国家对新能源汽车持续推行的财政补贴和税收优惠政策,同时引发了学术界的关注。财税激励政策方面,已有相关学者运用实证分析得出增加政府补贴和企业R&D投入、降低企业税收等方式,能够充分发挥税收优惠政策对企业发展显著的激励作用[ 2-3 ]。因此,本文通过对企业财务绩效与财税政策的相关性展开研究,探究财税政策对新能源客车产业链企业持续性经营发展的影响。

一、文献回顾与研究假设

(一)财税政策对企业财务绩效的影响研究

国内外学者对财税政策的效果进行了大量研究,由于选取样本不同,得出的结论没有一致性。大多数学者认为财税政策对企业绩效有正向效应。Hwerrt-dundas等[ 4 ]将爱尔兰和北爱尔作为研究样本,得出财政补贴对企业的经营效益有促进作用,能够促进企业进行创新研发活动;刘亚莉等(2010)分析政府补助与房地产企业绩效的关系,结果表明政府补助对企业的销售收入和销售净利率有显著的正向影响;林汶樱等[ 5 ]发现税收减免对农业上市公司的盈利能力产生正向效应,政府补贴短期内会提高企业的经营效率,长期进行财政补贴会对企业的经营绩效产生负向效应;McKennzie J等[ 6 ]认为财政补助对企业绩效没有显著的影响;杨晔等[ 7 ]认为税收优惠对高新技术企业绩效有显著的正向影响,而财政补助对其影响不显著;Ton-geren[ 8 ]证明政府的投资补贴对荷兰企业的投资效果产生负面效应;陈影[ 9 ]进一步得出政府财政补贴对企业财务绩效的影响有1—2年的滞后性。基于上述研究,财税政策对新能源客车产业链企业财务绩效的影响提出如下假设:

假设1a:财政补贴与企业财务绩效存在正相关关系;

假设1b:税收优惠与企业财务绩效存在正相关关系。

假设2:财税补贴对企业财务绩效的影响具有滞后性。

(二)财税政策对企业R&D投入的影响研究

国内外学者对财政补贴与企业R&D投入关系的研究尚未达成一致结论,研究成果主要集中在激励效应、挤出效应及不确定性效应等方面。Wolff[ 10 ]研究认为财政补贴在一定程度上能够有效抑制“市场失灵”带来的消极影响,对企业R&D投入具有正向激励效应;肖美凤等[ 11 ]发现财政补贴对企业R&D投入会产生激励效应和挤出效应,财政补贴效果存在最佳临界值;Zuniga-Vicente J A等[ 12 ]研究表明政府补助对企业研发投入的影响不显著,甚至会产生负效应;杨晔等[ 7 ]认为政府补贴对企业R&D投入存在负向调节作用,对企业自筹资金的部分会产生挤出效应;辛倩等[ 13 ]得出我国中药企业的研发税收弹性为-0.99,且当财政补助与税收优惠同时存在时,税收优惠的激励效果更加显著。因此,对于财税政策对企业R&D投入的影响本文提出如下假设:

假设3a:财政补贴与企业R&D投入存在显著的正相关关系;

假设3b:税收优惠与企业R&D投入不存在显著相关关系。

(三)企业R&D投入对企业财务绩效的影响研究

梁莱歆等[ 14 ]将公司绩效提取为盈利能力、发展能力、技术创新能力三方面,通过实证分析得出高科技企业的R&D投入對盈利能力和发展能力的影响显著,而对技术创新能力的影响不显著;周亚虹等[ 15 ]研究发现浙江省桐乡市民营企业的R&D投入(不包括投入当期)在一年之内对企业绩效有显著的激励作用,随后逐渐呈现倒U型的趋势;陆玉梅等[ 16 ]选取制造业和信息技术业探究企业R&D投入对公司经营绩效的影响,研究结果表明企业R&D投入强度与经营绩效之间存在显著负相关关系;Falk[ 17 ]研究表明研发投入强度对企业滞后两期的人力资源规模和企业销售收入增长率有显著的正向影响,尤其是专利等研发投入对企业绩效的影响更显著;庄婉婷[ 18 ]证实企业研发投入对中小板上市企业的绩效存在显著的负向影响。因此,对于企业R&D投入对企业财务绩效的影响本文提出如下假设:

假设4:企业R&D投入与企业财务绩效存在显著的负相关关系。

(四)企业R&D投入、财税政策与企业财务绩效的影响研究

已有研究文献证实财税政策效果受到企业R&D投入的影响,但学术界尚未对影响方向达成共识。臧志彭[ 19 ]证实政府补助对文化企业绩效有显著的正向促进作用,且企业R&D投入对政府补助与企业绩效的关系产生显著的正向中介效应;庄婉婷等[ 18 ]发现企业R&D投入在政府补贴与企业绩效之间会产生中介效应,在不考虑财政补贴的影响下,企业R&D投入与企业绩效之间是显著的负相关关系。因此,对于政税补贴、企业R&D投入与企业财务绩效关系本文提出如下假设:

假设5a:企业R&D投入在政府补贴和企业财务绩效中会产生中介效应;

假设5b:企业R&D投入在税收优惠和企业财务绩效中会产生中介效应。

二、研究设计

(一)样本选择与数据来源

本文选取战略性新兴产业中的新能源客车及其动力电池上市公司作为研究样本,原因在于已有研究表明动力电池作为新能源客车成本的重中之重,约占总成本的50%以上,同时国家也在新能源客车续航里程方面提高了动力电池“技术补贴门槛”,所以将新能源客车与动力电池企业结合作为研究样本具有现实意义。样本数据的选取要求是2015—2017年连续披露年度报告的新能源客车及其上游动力电池行业上市公司,原因在于上市公司能够较为全面地进行信息披露,能够确保实证数据的准确性。在新能源客车行业的样本选取上,财务数据必须完整且只针对新能源客车领域的研究数据,无法剥离该部分数据的上市公司,例如比亚迪等新能源客车企业,为保证研究结果的准确性和严谨性,此类研究样本予以剔除。同时剔除ST类及研究年度区间数据缺失的企业。依据上述标准进行严格筛选,最终获得符合研究条件的A股上市公司样本共84家,所有研究数据均手工整理于Wind数据库和巨潮资讯网提供的上市公司各年度报告。

(二)变量选取

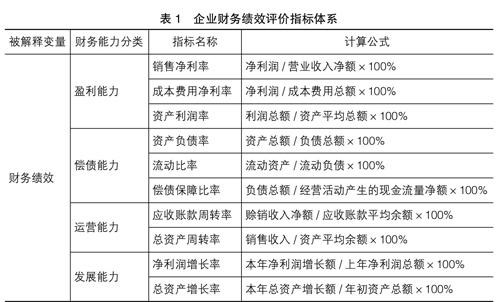

(1)被解释变量。近年来,部分学者直观地选用部分财务指标来衡量企业绩效或者企业经营绩效,而本文认为财务指标无法完全涵盖和体现企业绩效或者经营绩效的内涵,但用财务指标来体现企业财务绩效却具有一定的说服力,且企业财务状况的优劣是企业经营存续的重要关注点。已有相关研究文献选用主营业务利润率、总资产报酬率等财务指标来衡量企业财务绩效。现代管理理论认为,企业的财务状况主要取决于盈利能力、偿债能力、运营能力和发展能力四个方面[ 20 ],本文主要探究财税政策对企业整体财务绩效的影响,因此选用反映企业盈利能力、营运能力、成长能力、发展能力的10个财务指标,如表1所示,运用因子分析法计算企业的综合财务绩效,作为回归分析的被解释变量。

本文运用SPSS23.0软件对2015—2017年数据分别进行KMO检验和Bartlett's球形检验,结果表明上述指标适合进行因子分析。各年份的主因子累计方差率分别为86.364%、84.17%、81.141%,能够较充分地反映原始指标的信息。进一步通过因子得分系数和原始变量的标准化值,计算出每个观测量的各因子得分数,通过以各主因子对应的方差贡献率除以累计方差贡献率为权重[ 21 ],最终得到2015—2017年综合因子得分函数为:

2015年:F综=(30.278F1 + 18.717F2 + 13.058F3 +

12.383F4+11.927F5)/86.364

2016年:F综=(21.229F1 + 19.269F2 + 19.208F3 +

13.082F4+11.382F5)/84.170

2017年:F综=(34.423F1 + 13.376F2 + 11.751F3 +

11.041F4+10.550F5)/81.141

(2)解释变量。已有文献对财政补贴的度量存在差异,柳光强[ 22 ]将“政府补助”扣除所有返还的税收优惠财政性补助与总资产的比重作为衡量指标,张帆等[ 23 ]采用上市公司财务报表中“非经常性损益项目”下的“政府补助”直观地作为财政补贴的衡量标准,陈影[ 9 ]将企业年报中的“财政补助占营业收入的比重”作为财政补贴的衡量指标。本文结合相关文献和所选样本企业年报中对财税政策的解释说明,将(政府补助/营业收入)×100%作为财政补贴的衡量标准,并用GovS表示。本文的解释变量税收优惠指标选用收到的税费返还/(收到的各项税费返还+支付的各项税费)×100%作为衡量标准,并用Taxp表示。此外,本文在变量中设置了GovSt-j、Taxpt-j来体现财税政策的滞后效应。

(3)中介变量。本文通过探究企业R&D投入强度对财政补贴的影响效果,将企业R&D投入强度作为中介变量,结合企业上市公司披露的信息,选用(研發支出/主营业务收入)×100%作为衡量指标,用RDI表示。

(4)控制变量。除上述变量外,本文结合相关研究文献对控制变量的处理,选取企业规模、企业年龄、研发力量作为控制变量,依次选用Size、Age Num表示。

变量设置及定义汇总如表2。

(三)多重共线性检验

本文运用VIF方差膨胀因子进行变量间多重共线性检验,结果汇总如表3。

通过表3的方差膨胀因子结果可以看出VIF的范围为1.111~1.362,平均VIF为1.226。一般认为检验变量间多重共线性的标准是单个VIF不大于10,平均值不大于3,因此本文各解释变量通过多重共线性检验。

(四)模型构建

本文将采用逐步法依次检验模型回归系数,同时进行中介效应检验。依次构建模型(1)—(9),进一步验证假设1—5。

为研究财税政策对企业财务绩效的影响,即验证假设1,本文构建模型(1)和(2):

为验证财税政策对企业财务绩效的滞后效应,即假设2,本文构建模型(3)和(4):

为检验财税政策对企业R&D投入的影响,即假设3,本文构建模型(5)和(6):

为验证企业R&D投入对企业财务绩效的影响,即假设4,本文构建模型(7):

为进一步探究企业R&D投入在财税政策与企业财务绩效之间的中介作用,即验证假设5,本文构建模型(8)和(9):

上述模型(1)—(9)中,被解释变量Fi,t表示新能源客车上市企业i第t年的财务绩效,解释变量GovSi,t和Taxpi,t分别为新能源客车上市企业i第t年的财政补贴和税收优惠。考虑到财税补贴对企业财务绩效的影响存在滞后性,用GovSi,t-j和Taxpi,t-j表示新能源客车上市企业i第t-j年的财税补贴,其中t∈[2015,2017],j=1,2。除此之外,在模型构建中引入中介变量RDIi,t和控制变量Sizei,t、Agei,t、Numi,t表示新能源客车上市企业i第t年的企业R&D投入、企业规模、年龄和研发人员数量。?滋为误差项。

三、实证分析

(一)变量的描述性统计

本文对样本数据进行描述性统计分析,结果汇总如表4所示。

通过表4得出:企业财务绩效的均值为0,标准差为0.477,说明因子得分的分布比较均匀,具有较高的稳定性;财政补贴的均值为0.043,标准差为0.057;税收优惠的均值为0.202,标准差为0.173,说明财税补贴水平较高;企业R&D投入的均值为0.079,标准差为0.109,说明具有较高的稳定性;企业规模的均值为21.795,标准差为2.825,企业年龄的均值为13.143、标准差为6.97,研发力量的均值为5.939、标准差为0.937,说明企业规模、企业年龄和研发力量存在较大的差距。

(二)回归分析

1.当期财税补贴与企业财务绩效的回归分析

表5显示了当期财税补贴与企业财务绩效之间的回归结果。财政补贴和税收优惠的T检验结果及回归系数都为负,且都在5%的水平上显著,即财政补贴和税收优惠对企业财务绩效都存在负向影响,假设1a和假设1b未通过检验。此结论与部分学者的研究存在差异,可能是研究对象的特殊性。当前政府加快调整新能源客车市场由政策导向型向市场导向型转变,国家新能源客车补贴政策的初衷在于扶持部分优质企业进入新能源汽车领域,而政策变动的最终期望是达到技术引领企业自主升级,营造市场空间。2016年,新能源客车市场“骗补”和寻租行为等恶性事件的出现恰好说明财税政策调整的必要性,即在提高财税补贴“门槛”的前提下优化当前新能源客车市场管理。此结论与目前国家对新能源客车产业链市场的政策导向相吻合。在控制变量方面,研发力量与企业财务绩效的回歸系数为正,但不显著,说明研发力量与企业财务绩效无显著的相关性;而企业规模与企业财务绩效呈正相关关系,且通过1%的显著性检验,说明当前大型样本企业的财务绩效相对较好。

2.财税补贴与企业R&D投入的回归分析

从表6系数回归结果可以看出,财政补贴的回归系数为正,且在1%的水平上显著,即财政补贴对企业R&D投入存在显著的正向作用(Beta=0.280,P<0.01),进一步说明当前政府对企业的补贴每增加1个单位,就会对企业的R&D投入增加0.280个单位,反映出两者比较显著的正向影响,假设3a通过检验。税收优惠的回归系数为负,但不显著,说明税收优惠对企业R&D投入没有显著性关系,假设3b通过检验。另外,回归结果表明,企业规模与企业R&D投入存在显著的负相关关系,说明企业规模的扩大对企业R&D投入的激励作用逐渐减弱,这与部分学者的研究结论是相吻合的[ 14 ]。通过分析财税政策对企业R&D投入的影响,与部分学者的研究结论存在差异[ 6,13 ],但也与部分学者的研究结论一致[ 19 ]。由于新能源客车行业尚属新兴产业,直接的财政补贴会有效增加企业对新能源客车整车及重要零部件的投资研发热情[ 2 ],表明政府调控对新能源客车产业链企业长期、稳定发展的必要性。而对于企业研发投入过程中的进口设备等,以税收优惠政策为导向的扶持,将财政补贴与税收优惠混合运用,会提高企业R&D投入对企业创新能力的提升。

3.企业R&D投入与企业财务绩效的回归分析

从表7的T检验结果和回归系数可知,企业R&D投入与企业财务绩效为负,通过1%的显著性检验,说明两者之间存在显著的负向影响,假设4通过检验。通过分析企业R&D投入对企业财务绩效的影响,与陆玉梅[ 16 ]、庄婉婷[ 18 ]等的研究结论具有一致性,说明新能源客车领域的发展正处于从幼稚期到成长期的过渡阶段,当期的研发投入对企业的财务绩效具有负向影响。但研发成果的体现不仅取决于当期的资本投入,更是一种长期性、持续性的过程,增加企业的R&D投入仍是提高核心竞争力的关键所在。

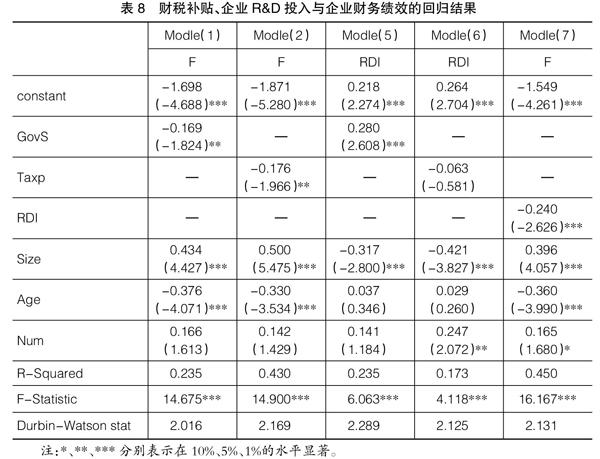

4.财税补贴、企业R&D投入与企业财务绩效的回归分析

运用庄婉婷等[ 18 ]对中介效应的研究方法,将模型(1)、模型(5)、模型(7)的回归结果结合财政补贴、企业R&D投入与企业财务绩效的中介效应进行检验,即中介效应占总效应的比例为0.280×0.240/0.169=0.396,中介变量对因变量的作用通过显著检验,表明中介效应成立,即财政补贴对企业财务绩效的影响效应中39.6%的比例是受企业R&D投入所致,从而验证假设5a。同理,进一步将模型(2)、模型(6)、模型(7)的回归结果进行汇总,检验税收优惠、企业R&D投入与企业财务绩效的关系,得出中介效应占总效应的比例为0.063×0.240/0.176=0.085,表明中介效应成立,即税收优惠对企业财务绩效的影响效应中有8.5%是由企业R&D投入来影响的,假设5b成立。同时说明,企业R&D投入在财税补贴与企业财务绩效两者之间起到部分中介效应,不是完全中介效应(如表8)。

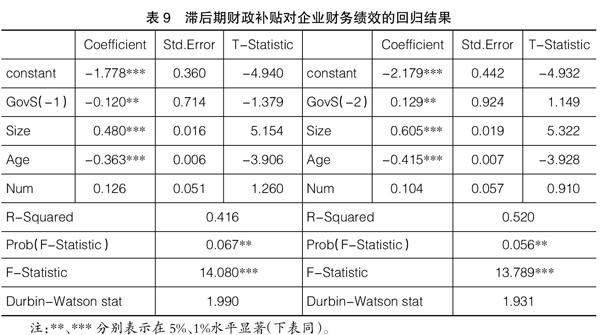

5.滞后期财税补贴与企业财务绩效的回归分析

通常认为,财税政策对企业经营状况带来的成效具有一定的时间周期性,因此进一步探究财税政策对企业财务绩效的滞后性影响。

通过表9和表10回归结果可以看出:在控制变量不变的情况下,财政补贴和税收优惠滞后一期对企业财务绩效的影响系数依旧为负,但是系数绝对值变小,说明财税政策力度的增加对企业财务绩效的负向影响逐渐变小;在滞后两期时,财税政策与企业财务绩效呈现较为显著的正相关关系,验证假设2成立,即财税政策对企业财务绩效影响具有1—2年的滞后性。回归结果还表明税收优惠对企业财务绩效的影响更为显著,此结论已有学者进行了验证[ 6-7 ]。

四、研究结论与建议

(一)研究结论

财税政策调整后对新能源车企发展带来的影响是本文研究的关键所在。通过对上述我国新能源客车产业链财税政策效应的实证分析,本文得出如下结论。首先,由于行业性质的特殊性以及补贴“退坡”的影响,财政补贴和税收优惠政策对企业财务绩效会产生负向效应,从可持续发展的角度来讲,财税政策“退坡”将利好于当前已存续企业的发展。同时滞后期内两者的相关关系呈现由负转正的趋势,并且滞后两期的效果更显著,尤其滞后期税收优惠政策对企业财务绩效的影响更加明显。其次,财政补贴能够有效促进企业R&D投入力度,但是税收优惠对企业研发投入影响效果不显著,进一步研究说明财政补贴能够在一定程度上降低研发伴随的成本与收益风险,提升企业研发投资的积极性;企业R&D投入与企业财务绩效存在显著的负相关性,企业R&D投入与产出的积極效应短期内较难体现,但持续的研发投入是企业提高创新能力的前提,企业应该适时适量地进行当期的研发投资,谋求可持续发展。最后,企业R&D投入对财税政策和企业财务绩效之间产生部分中介效应,财政补贴、税收优惠对企业财务绩效的影响分别有39.6%和8.5%的比例来自企业R&D投入的中介作用。

(二)政策建议

(1)实现财政补贴和税收优惠政策的“分流导向”。财税政策对企业财务绩效的影响部分来自于企业R&D投入,国家在实施补贴政策时,必须对研发成果的实现过程进行有针对性的财税发放,为避免产生“骗补”和寻租行为,应进行必要的阶段性跟踪调研以提高R&D补贴政策的透明度[ 12 ]。从新能源客车行业的长期发展来看,必然要实现由政策导向型到市场导向型的转变,结合财政补贴对企业研发支出的挤出效应,合理地逐渐缩减补贴,能有效提高企业自主创新能力,发挥税收优惠政策的主导地位。近年来,政府已在进口关税、企业所得税、车辆购置税、消费税、车船税等方面进行了一系列改革和完善,但新能源客车配套设施和核心部件的研发及建设仍然是当前发展的“瓶颈”,如何将财税优惠政策与新能源客车产业链行业的发展相切合是关键所在,以实现产业链行业多元化税收优惠政策,促进相关产业持续性发展。

(2)提高财税补贴门槛,企业优胜劣汰。地方保护主义的弊端依旧存在,导致许多财政资金流失在一些管理效率和生产能力低下的企业,资源严重浪费。因此,国家通过提高财税补贴门槛、对扶持对象进行间接甄选,着重对发展前景好的企业进行财税扶持,同时政府应当完善企业并购重组财税优惠政策的出台和实施,为新能源客车市场创造提质增效、公平有序的生产和销售环境。

(3)打造新能源客车领域上下游产业链的协同发展格局。提升动力电池企业高安全性、高性能产品的研发技术,增加进军新能源客车整车市场的机会,同时提高动力电池的回收利用效率;注重高端核心技术人才的引进和培养,提高新能源客车产业链核心环节的竞争力,权衡降低成本与适当增加企业R&D研发之间的关系,进一步提升企业的经济效益。

【参考文献】

[1] 廖家勤,孙小爽.新能源汽车财税政策效应研究[J].税务与经济,2017(1):86-93.

[2] 李泉,王小雪.促进新能源汽车发展的财税政策研究:以上市汽车企业为例[J].经济与管理,2012(6):37-43.

[3] 方海洲,胡研.促进新能源汽车快速发展的税收优惠政策影响分析[J].汽车科技,2009(2):7-10.

[4] HWEITT-DUNDAS N,ROPER S.Output additionality of public support for innovation:evidence for Irish manufacturing plants[J].European Planning Studies,2010,1(1):107-122.

[5] 林汶樱,张旭波.财税优惠政策对农业上市公司绩效影响的研究[J].武汉轻工大学学报,2014(4):102-105.

[6] MCKENZIE J,WAALLS W D.Australian films at the Australian box office:performance,distribution and subsidies[J].Journal of Cultural Economics,2013,37(2):247-269.

[7] 杨晔,王鹏,李怡虹,等.财政补贴对企业研发投入和绩效的影响研究:来自中国创业板上市公司的经验证据[J].财经论丛,2015(1):24-31.

[8] TONGEREN F V. Microsimulation of corporate response to investment subsidies[J]. Journal of Policy Modeling,1998,20(1):55-75.

[9] 陈影.政府扶持、高新技术与企业绩效:高新技术上市公司证据[J].财政与税务,2016(15):57-62.

[10] WOLFF G B,REINTHALER V.The effectiveness of subsidies revisited:accounting for wage and employment effects in business R&D [J].Res Policy,2008,37(8):1403-1412.

[11] 肖美凤,唐清泉,刘虹.R&D补贴对企业R&D支出的激励与挤出效应:基于中国上市公司数据的实证分析[J].经济管理,2012,34(4):19-28.

[12] ZUNIGA-VICENTE J A, ALONSO-BORREGO C,FORCADELL F J,et al.Assessing the effect of public subsidies on firm R&D investment:a surney[J].Journal of Economic Surveys,2014,28(1):36-67.

[13] 辛倩,郑义,宫雪,等.税收优惠与财政补贴对我国中药企业研发投入影响的比较研究[J].中草药,2018(9):2215-2220.

[14] 梁莱歆,张焕凤.高科技上市公司R&D投入绩效的实证研究[J].中南大学学报(社会科学版),2005(2): 232-236.

[15] 周亚虹,许玲丽.民营企业R&D投入对企业业绩的影响[J].财经研究,2007(7):101-112.

[16] 陆玉梅,王春梅.R&D投入对上市公司经营绩效的影响研究:以制造业、信息技术业为例[J].科技管理研究,2011(5):122-127.

[17] FALK M. Quantile estimates of the impact of R&D intensity on firm performance[J].Small Business Economics,2012,39(1):19-37.

[18] 庄婉婷,李芳凤,李安兰.政府补贴对企业绩效的影响研究:基于企业R&D投入的中介效应[J].财会通讯,2018(10):53-57.

[19] 臧志彭.政府补助、研发投入与文化产业上市公司绩效:基于161家文化上市公司面板数据中介效应实证[J].华东经济管理,2015(6):80-88.

[20] TZELEPIS D,SKURAS D.The effects of reriongal capital subsidies on firm performance:an empirical study[J].Journal of Small Business and Enterprise Development,2004,1(1):121-129.

[21] 韩兴国,许鑫.山东省区域发展差距研究:基于因子和模糊聚类分析的视角[J].内蒙古科技与经济,2019(4):5-9.

[22] 柳光强.税收优惠、财政补贴政策的激勵效应分析:基于信息不对称理论视角的实证研究[J].管理世界,2016(10):62-71.

[23] 张帆,张友斗.竞争性领域财政补贴、税收优惠政策对企业经营绩效的影响[J].财贸研究,2018(3):80-89.

猜你喜欢

中国经贸导刊(2016年32期)2016-12-21

现代营销·学苑版(2016年10期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

新教育时代·教师版(2016年26期)2016-12-06

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17