物流企业透明度与成本粘性

2020-04-09 04:54刘芳高燕

会计之友 2020年7期

刘芳 高燕

【摘 要】 降成本是习近平总书记提出的“三去一降一补”五大任务之一,也是企业保持盈利能力和持续增长能力的必要之举。但很多行业与企业不仅成本居高不下,而且成本粘性问题严重。如何降成本?降低成本粘性程度是突破口。文章以我国证券市场物流行业2007—2018年上市公司为样本进行检验,发现物流企业存在成本粘性问题,提升企业的透明度有助于降低成本粘性。结论为物流企业提供了降低成本粘性以降成本的证据支撑和路径参考。

【关键词】 企业透明度; 成本控制; 成本粘性

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1004-5937(2020)07-0032-07

引 言

经济生活中存在广泛的信息不对称,企业缺乏透明度,外界尤其是投资者对企业缺乏了解,一定程度上限制了企业的发展。增强企业透明度是企业及其团队赢得投资者信任、提升企业价值、保障企业长远发展的重要方式。作为缓解资本市场中信息不对称问题的重要制度安排,高质量的信息披露是企业透明度提高的前提,管理层及时、完整地披露企业信息,有利于降低企业与投资者之间的信息不对称和信息不完全,一方面可为企业创造更好的投融资环境,另一方面使企业及其管理者处于开放的环境之中,可降低代理成本。大量文献研究了企业增强透明度对企业增加政府补助、缓解融资约束、提升团队素质以及核心竞争力等方面的促进作用,但鲜有文献研究企业透明度对成本粘性的影响。成本粘性是指业务量上升时成本上升幅度比业务量下降时成本降低幅度更明显的现象[ 1 ]。当企业透明度增强时,企业控股股东与管理者团队和企业外部的沟通更顺畅、更充分,这种积极作用能否降低企业的成本粘性,起到降成本的作用?物流行业企业(含快递行业,以下简称物流企业)进入资本市场较晚,其透明度和成本水平如何?其透明度与成本粘性之间体现为何种关系?现有文献对物流企业进行研究的不多,原因可能在于物流企业样本较少,截至2018年12月31日,沪深证券市场物流企业仅20家。本文以我国证券市场物流企业为样本进行检验,以期为物流企业降低成本提供思路。

一、文献综述

(一)关于成本粘性产生原因的研究

学术界对成本粘性的产生原因提出了三种论点:管理者过度乐观论、调整成本论和代理成本论。Anderson et al.[ 1 ]、Banker and Chen[ 2 ]、Banker et al.[ 3 ]是管理者过度乐观论的提出者,他们认为:当企业的市场份额上升时,管理者会乐观地认为企业的战略与经营带来了良好的绩效,并对未来的经营环境做出趋好预期,从而加大相关资产的投入,带来成本的上升;当企业的市场份额下降时,管理者则认为下降只是暂时的,从而保留之前的投入,不削减生产能力,由此产生成本粘性问题。

调整成本论认为,企业业务量上升时,由于发展与扩张的需要,管理者会加大设备等长期资产的投入,企业的成本在短时间内骤然上升,从而产生向上的调整成本,这些投入的消化需要较长时间,因而在业务量下降时,企业的资本投入很难向下调整,企业倾向于保留原有的生产能力,从而造成业务量变化时成本变化的不对称性。

代理成本论的提出者Jensen认为,管理者有“缔造商业帝国”的动机。当企业的市场份额上升时,管理者作为代理人会顺势扩大生产能力,过度投资固定资产和无形资产,从而增加企业的资源,获得在职消费或从中谋求私利;但当企业的市场份额下降时,管理者却不会相应减少资源的投入,由此造成成本与业务量的不对称性变化。

(二)关于企业透明度的研究

企业透明度是指企业的外部利益相关者对企业信息的可获取程度与可理解程度。企业的信息通过原始信息的产生、信息的披露、信息中介機构的加工和传播多个阶段,最后由信息使用者接收[ 4 ]。企业信息向外界传递出去的各个阶段都可能产生偏差,从而使外界获取的信息与企业的原始信息不一致。也正是因为这一原因,企业透明度究竟如何衡量,学术界与实务界均未形成一致观点。Bushman

and Smith[ 4 ]认为,一个合理有效的企业透明度指标应涵盖信息的生成、披露、传递等多个过程,考察每个过程中信息的数量和质量,才能构建科学、全面的企业透明度评价指标。在学术研究中,学者衡量企业透明度的方法大致有两类。

一是采用权威机构发布的评价指标。最受研究者青睐的透明度指标是美国投资者与管理者关系协会(AIMR)下设的上市公司信息委员会针对大型跨国公司信息披露情况对外公布的评分报告。该报告聘请各行业具有丰富经验的财务分析师合作完成,包含强制性披露情况(如年度报告等)、自愿性披露情况(如季度、月度报告)和投资者关系(如与金融中介沟通)三个维度共90多个项目,较全面地反映了企业的信息,被诸多学者所引用。与此类似的还有标准普尔信用评级公司(S&P)2001年推出的透明度与信息披露(Transparency & Disclosure Scores)指数。该指数涵盖公司治理结构透明度、财务透明度、股权及投资者保护三个方面,每一方面又细分为数十个具体项目,由此构建一套衡量企业整体透明度的综合指标。在我国,深圳证券交易所从2001年起开始对其下辖的上市满六个月的企业进行信息披露考察,并将考评结果发布在官方网站的“信息披露——监管信息公开”栏目下。深交所主要关注上市公司信息披露的及时性、准确性、完整性和合法性四个方面,以及企业管理层与深交所沟通的情况、企业受到奖惩的情况。对各方面得分加权平均后得到综合评分,并按照一定标准划分为“优秀”“良好”“及格”和“不及格”四个等级作为最终公布的考评结果。该考评结果因其综合性和权威性较强,被国内学者广泛采用。我国另一个具有代表性的指标是南开大学公司治理研究中心课题组(2004)推出的南开治理指数(CCGI指数)。该指数从真实性、完整性和及时性三个方面对企业信息披露进行评价,该指数也被称为“中国公司治理指数”。

二是选取个别指标作为代理变量。信息披露是企业透明度最直接的影响因素,因此以强制性和自愿性信息披露水平作为企业透明度的替代变量是学界普遍采用的方法。如Alford[ 5 ]侧重于关注公司的强制性披露,基于会计准则等相关规定要求披露信息情况构建透明度指标;Botosan[ 6 ]则基于公司年报中自愿性披露数量,分不同项目加权平均后得到公司信息披露指数。与考核信息披露环节不同,该方法考核的重点是企业的会计透明度,对应本文之前提到的透明度链条中“信息产生”这一最初环节,该方法的使用同样较为广泛。也有不少学者在借鉴这一方法时使用Jones模型定义盈余质量,认为这样能使会计透明度的度量更有效。如谭兴民等[ 7 ]在Bhattacharya et al.(2003)的框架上略作调整,采用盈余激进度和盈余保守度衡量企业透明度;雷光勇和裴阳[ 8 ]在修正的Jones模型基础上调整后衡量企业透明度。

尽管企业透明度的衡量标准未形成一致意见,但增强透明度对企业以及社会的积极作用是公认的,只是作用大小而已。国内外研究普遍认为,提高企业透明度能增强股票的流动性,降低企业的融资成本,缓解融资约束[ 9-15 ]。

二、假设提出

本文以物流(含快递,下同)行业为研究对象,在传统的商业环境里,物流行业属于劳动密集型行业,资产配置主要是运输设备和仓储设备。但在物联网和新型消费环境下,物流行业的竞争异常激烈,物流行业看似投入小、风险小从而吸引了大资金和新技术的眼球,使物流行业处于全方位竞争之中,在资本角逐中物流行业的竞争成为资本竞争的反映,物流企业纷纷上市谋求资本市场的资金支持。近两三年来,快递巨头在金融市场的发展如火如荼,一定程度上体现为IPO或借壳上市。2016年10月20日,圆通速递借壳大杨创世完成更名;2016年10月27日,中通快递登陆纽交所;2016年12月30日,申通快递借壳艾迪西完成更名;2017年1月18日,新海股份变更证券简称“韵达股份”;2017年2月23日,顺丰控股借壳鼎泰新材,“鼎泰新材”更名为“顺丰控股”。资本市场给物流行业带来资金的同时也带来了压力,无人机等高科技纷纷进入物流行业,物流行业成为重资产行业。重资产行业的典型特征是固定资产和无形资产等长期资产比重大,回收慢。据此提出本文的第一个假设:

假设1:物流行业存在成本粘性。

上市公司管理层强制或自愿地信息披露是投资者和社会公众获取上市公司信息的来源,这些信息通常来自公司年度或季度财务报告、审计报告、董事会报告、招股说明书以及新闻发布会等各类临时和定期报告。投资者基于获得的这些信息判断企业投资的价值和风险,作为其投资决策的主要依据。全面、高质量的信息披露对投资者决策的科学性至关重要,只有当信息能反映其价值时,秉持价值投资理念才是有意义的。因此,解决信息不对称问题,进而促进上市公司积极研发创新的方法之一是提高企业的信息披露水平。当企业透明度提高时,一方面,企业股票的流动性增强,可降低股权融资成本,缓解企业的融资约束,从而带来成本的降低;另一方面,透明度高的企业受到的关注更多,其管理者面临多方位的监督,有利于降低代理成本。据此提出本文的假设2:

假设2:透明度高的企业,成本粘性程度低。

三、研究设计

(一)样本选取与数据来源

本文选取2007—2018年物流行业上市公司作为样本,因计算成本粘性需采用比较数据,因而剔除上市不满一年且上市前数据无法取得的公司。截至本文完稿日,物流行业上市公司共20家,不存在被证监会处以ST、*ST的公司,但有两家企业2017年之后方才上市,通过公司年报和证监会等信息披露平台以及数據库均无法取得2016年以前的数据,无法计算收入和成本变化幅度。韵达股份、顺丰控股虽然在2017年之后上市,但通过公司年报或证监会等信息披露平台或数据库可获取其2016年以前的数据,最终得到18家企业共204条数据,见表1。

本文数据主要来自国泰安CSMAR数据库,数据库缺失的通过阅读上市公司年报获取。由于部分公司上市时间较晚,无法下载到上市以前年份的年报,因而对国泰安CSMAR数据库和年报均无法查询到数据的,则将该上市公司予以剔除,以保持各上市公司数据年份的一致性。使用Excel和SPSS19.0进行数据整理和统计分析。

(二)变量定义

1.被解释变量:成本粘性

借鉴Banker et al.[ 3 ]和江伟等[ 16 ]的研究方法,本文构建模型(1)对成本粘性进行度量。

式中,Costi,t表示公司i第t年的成本,为营业成本、管理费用、销售费用和财务费用之和,ln(Costi,t/Costi,t-1)表示成本的变化程度;Revi,t表示公司i第t年的营业收入,ln(Revi,t/Revi,t-1)表示营业收入的变化幅度;decline为虚拟变量,如果当年销售收入相对于上年下降取1,否则取0;?茁1表示营业收入变动时成本的变动幅度,?茁1和?茁2之和表示销售收入下降时成本的变化幅度,如果?茁2显著为负则表示收入增加时成本上升的幅度比收入减少时成本降低的幅度大,也就是存在成本粘性。

2.解释变量:企业透明度

考虑到市场化和制度发展水平对透明度链条的所有环节均产生影响,而我国经济发展不平衡,各地区上市公司所面临的市场环境差异较大,这种整体层面的影响可能更明显,因此本文加入市场和制度环境对透明度的影响。在这方面,一般用是否发达地区来衡量,不同地区的政府干预程度、法律制度完善程度以及中介组织发育水平不一样,发达地区一般情况下更透明。

当企业选择国际“四大”或者国内十大会计师事务所作为外部审计机构时,表明企业愿意接受更高水平的外部监督,是透明度强的一个信号。

相对于各种利益相关主体,证券分析师是企业外部人,他们一般难以进入企业,所以会把更多的时间用于了解市场信息,因而分析师对一家上市公司的关注度能反映公司外部信息的透明度。已有文献通常会选择机构投资者年底持股比例和跟踪该股票的分析师人数等作为替代变量。本文选择当年对该上市公司进行跟踪的分析师所做出分析报告的数量衡量分析师关注度。分析师报告数量越多,公司受到市场关注的程度越高,公司透明度越高。在市场化程度方面,选择公司注册地作为市场化程度的替代变量。发达地区的市场中介组织发育和法律制度环境更完善,企业更透明。

结合以往的文献,本文综合考虑市场化程度与制度化水平、聘请的会计师事务所是否为“四大”和分析师关注度这三个方面,构建透明度综合指标。本文先检验三者之间是否具有显著相关性,如果三者之间具有显著相关性则进行主成分分析,否则不进行主成分分析而打分赋值。本文检验结果显示,分析师关注度、聘请的会计师事务所是否为国际“四大”或国内十大和市场化程度三者之间相关性不显著(由于篇幅所限,未列示结果),故借鉴Lang et al.[ 17 ]以及辛清泉等[ 18 ]的做法,对市场化程度与制度化水平、聘请的会计师事务所是否为“四大”和分析师关注度三个指标计算算术平均值(各指标的权重为三分之一),作为企业透明度的综合指标。

3.控制变量

借鉴孙铮和刘浩[ 19 ]的研究,加入GDP增长率(GGDP)作为控制变量,在宏观经济增长的环境中,管理者乐观预期与代理成本的问题会更严重,故预计GDP增长率高会“助长”企业的成本粘性。孔玉生等[ 20 ]加入资产集中度(LDi,t)和雇员集中度(EIi,t),发现企业的资产配置和员工规模会影响成本粘性,根据他们的研究,在资本密集型和劳动密集型行业中,成本粘性水平更高,因此预计成本粘性和资产集中度以及雇员集中度正相关。财务杠杆、研发投入会对成本构成一定影响,本文也控制了财务杠杆和研发费用因素。同时,依据江伟等[ 16 ]的研究,采用收入连续下降(Cdeclinei,t)作为控制变量,因为收入连续下降时,管理者更加会认为收入下降是一个长期的趋势,因此过度乐观和代理成本问题会减弱,成本粘性水平也会降低,再考虑股权集中度、研发费用和财务杠杆等对成本粘性的影响。变量的详细定义见表2。

(三)模型构建

借鉴成本粘性的研究成果,构建模型(2)检验企业透明度对成本粘性的影响,考虑到成本变化与收入变化的关系可能有多种结果,故将收入变化和收入变化的对数均纳入模型。

模型(2)在模型(1)的基础上加入企业透明度、GDP增长率、股权集中度、资产集中度、雇员集中度、收入连续下降、研发费用和财务杠杆等控制变量。在模型(2)中,如果ln(Revi,t/Revi,t-1)×declinei,t×Transparencyi,t的系数?茁4显著为负,则证明本文的假设2成立,即企业增强透明度会降低企业的成本粘性。

四、实证检验

(一)描述性统计

表3列示了收入、费用变动的分布情况。就金额来看,物流企业平均收入下降235 412.21万元,但成本仅下降226 498.03万元。就下降的占比来看,物流企业收入下降占比为25.81%,但成本下降占比仅24.19%,显示物流企业存在一定的成本粘性。不过存在一个可喜的现象——成本连续下降占比为6.45%,比收入连续下降的占比(5.38%)多,成本下降的最大值也比收入下降的最大值大。

表4列示了变量的描述性统计结果。在透明度水平上,物流企业受到分析师报告的数量平均为4.925,最高达到25,为2008年的圆通速递(证券代码600233)。值得一提的是圆通速递2007年的研报数量为18,亦相当高,此后圆通速递研报数量大幅减少,经查,原因可能在于圆通速递是纯快递行业第一家上市公司,2007年借壳上市,故上市头两年引起了较多关注。物流企业大多数都选择国内十大(含国际“四大”的合伙所)对其进行审计,外运发展(证券代码600270)甚至自2012年以来一直聘任德勤华永会计师事务所为主审机构。物流企业处在发达地区的占比接近78%,表明物流企业大部分集中于发达地区。物流企业所在省份GDP增长率平均为8.669%,略高于我国近年GDP增长率,原因在于物流企业绝大多数处于发达地区。控股股东持股平均不到一半,但最小值在10%以上,表明物流企业的股权比较集中。我国物流企业现阶段固定资产和无形资产占总资产的比重不到三分之一,总体上不算资本密集型企业。物流企业员工占总收入比重平均远远不到1%,最大值也仅0.0008(为2017年的顺丰控股),原因可能在于有些物流企業未将提供运送服务的临时用工统计入员工数量。研发费用占收入的比例总体0.68%,最大值约为5.46%,表明物流企业较少投入研发。物流企业总体负债水平不高,负债率平均不到50%,但厦门象屿(证券代码600057)2007—2009年连续三年资产负债率超过100%,好在2010年之后得到扭转,该公司2009年之后资产负债率平均保持在73%。

(二)相关性分析

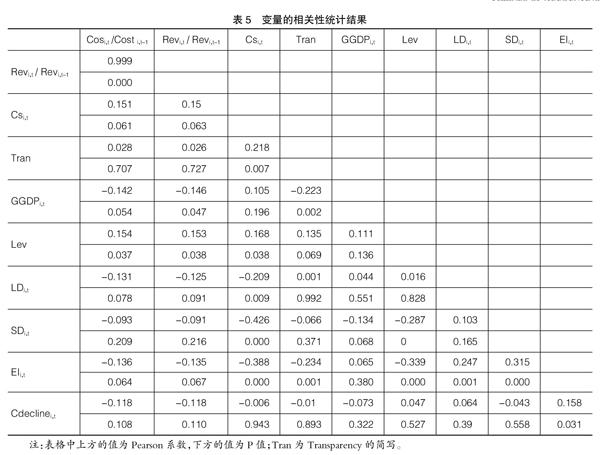

由于篇幅所限,本文仅列示了部分变量的相关性分析结果,见表5。成本的变动与收入的变动、股权集中度、财务杠杆显著正相关,与GDP增长率、资产集中度、雇员集中度显著负相关。模型不存在严重的共线性问题。

(三)回归分析

1.物流企业成本粘性的存在性实证检验

以回归结果来看(见表6),无论是否加入控制变量,成本的变化与收入的变化同方向。收入下降与成本变化显著负相关,意味着当收入下降时,成本下降的幅度小于收入上升时成本上升的幅度,表明我国物流上市公司存在成本粘性问题,假设1得到验证。

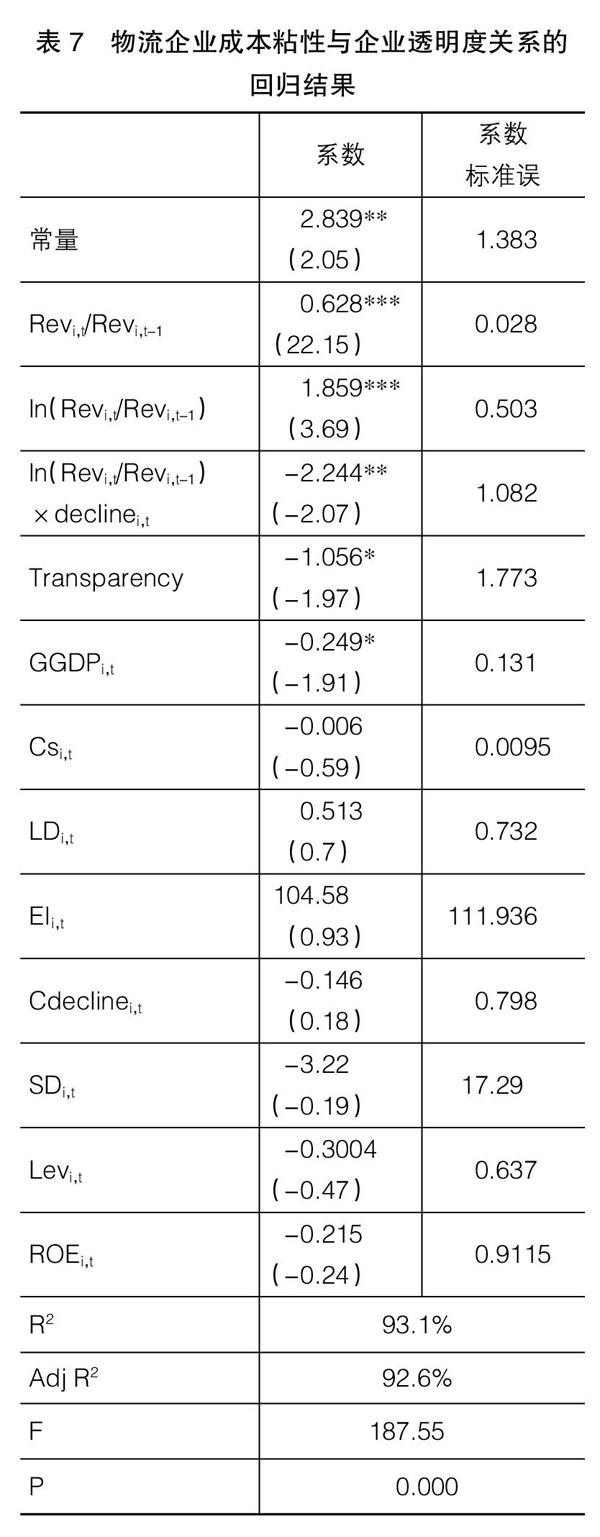

2.成本粘性与企业透明度关系的实证检验

根据上文的分析,企业透明度对成本粘性的影响方向及影响程度在于Transparency的系数符号和显著性水平。表7显示,Transparency的系数为负,且在10%的水平上显著,表明企业透明度的提高有助于降低成本粘性,假设2得到验证。

3.稳健性检验

本文把企业透明度的具体指标分别带入模型进行检验,除地区的显著性有所降低外,其余变量的影响方向和影响程度无实质性变化,表明本文的结论具有一定的稳健性。

五、结论

在传统意义上,物流企业属于劳动密集型企业,但激烈的市场化竞争将物流企业推向了资本市场,迫使物流企业不断创新,京东研发出了机器人负责快递的接送,有人提出物流企业成为了资本密集型企业。从近十年的变化趋势来看,物流企业的固定资产、无形资产以及研发投入比重逐年上升,在一定程度上展示了物流企业面临的激烈竞争。为展现物流企业的透明度水平及透明度对成本粘性的影响,本文以A股证券市场2007—2018年物流企业为样本进行检验。研究发现,我国物流上市公司受到分析师一定程度的关注,物流上市公司大多选择国内十大(含国际“四大”的合伙所)对其进行审计,甚至有的企业连续多年聘任国际四大的合伙所为主审机构,透明度水平较高。物流企业越透明,成本粘性水平越低。根据本文的实证检验结论,物流企业可通过提升企业透明度降低成本粘性。

【参考文献】

[1] ANDERSON M C, BANKER R D, JANKIRAMAN S.Are selling,general and administrative costs “sticky”[J].Journal of Accounting Research,2003,41(1):47-63.

[2] BANKER R D, CHEN L. Labor market characteristics and cross-country differences in cost stickiness[R].Working Papper,2006.

[3] BANKER R, BYZALOV D,PLEHN-DUJOWICH J.Sticky cost behavior:theory and evidence[R].Working paper,2010.

[4] BUSHMAN R M,SMITH A.Transparency,financial accounting information,and corporate governance[J].Economic Policy Review,2003,9(4):65-87.

[5] ALFORD A W. The relative informativeness of accounting disclosures in different countries[J].Journal of Accounting Research,1993,31 (Supplement):183-223.

[6] BOTOSAN C A.Disclosure level and the cost of equity capital [J].Accounting Review,1997,72(3):323-350.

[7] 谭兴民,宋增华,蒲勇健.公司治理影响信息披露了吗?——对中英资本市场的实证比较研究[J].金融研究,2009(8):171-181.

[8] 雷光勇,裴阳.公司透明度改进与股权分置的有效性[J].当代财经,2001(8):116-122.

[9] FRANCIS J,LAFOND R,OLSSON P M.Cost of equity and earnings attributes[J].Accounting Review,2004,79(4):967-1010.

[10] 曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69-91.

[11] 李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011(10):56-62.

[12] 何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012(8):60-83.

[13] 钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束:基于产权异质性的视角[J].会计研究,2016(5):9-17.

[14] 张然,王会娟,许超.披露内部控制自我评价与鉴证报告会:来自中国A股上市公司的经验证据[J].审计研究,2012(1):96-102.

[15] 蒙立元,宋傳智.内部控制缺陷披露:融资约束与企业投资效率[J].财会通讯,2016(30):97-101.

[16] 江伟,胡玉明,曾业勤.融资约束与企业成本粘性:基于我国工业企业的经验证据[J].金融研究,2015(10):95-97.

[17] LANG M, LINS K V, MAFFETT M. Transparency, liquidity, and valuation:international evidence on when transparency matters most[J].Journal of Accounting Research,2012,50(3):729-774.

[18] 辛清泉,孔东民,郝颖.公司透明度与股价波动性[J]. 金融研究,2014(10):193-206.

[19] 孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[20] 孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007(11):58-65.

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

商业会计(2016年12期)2016-10-08

大众理财顾问(2016年8期)2016-09-28

商(2016年26期)2016-08-10

商场现代化(2016年3期)2016-04-08