产业链视角下我国干酪产业的发展与建议

2020-04-02 05:28张健杨贞耐

中国奶牛 2020年3期

张健,杨贞耐

(1.北京食品营养与人类健康高精尖创新中心,北京 100193;2.北京工商大学,北京 100048)

此次突发的新冠肺炎疫情,对我国经济发展造成较大影响,也严重冲击了我国乳业的正常生产,导致多地原料乳积压无法消化。发展干酪产业,完善我国乳业产业结构,增强乳业抗风险能力再次成为行业讨论的热点。本文分析了干酪生产在乳业产业链中的作用,分析了当前影响我国干酪产业发展的主要因素,并就我国干酪产业发展提出了几点建议。

1 世界干酪产业基本情况

干酪作为一种重要的乳制品种类,是世界乳业的重要组成部分,全球每年约有35%的原料乳被加工成干酪[1]。过去的50年里,干酪在乳品中的份额持续扩大,全球原料乳产量增加了2.15倍,干酪产量增加了3.2倍[2]。近10年来,世界干酪年均增长率达2.2%,是全球所有主要市场中需求量唯一持续增长的乳制品。2019年全球干酪市场规模达到1088亿美元左右,约占乳品市场规模的1/3,加工从业人员25万[3],对全球农业总产值贡献约为3%[4,5]。

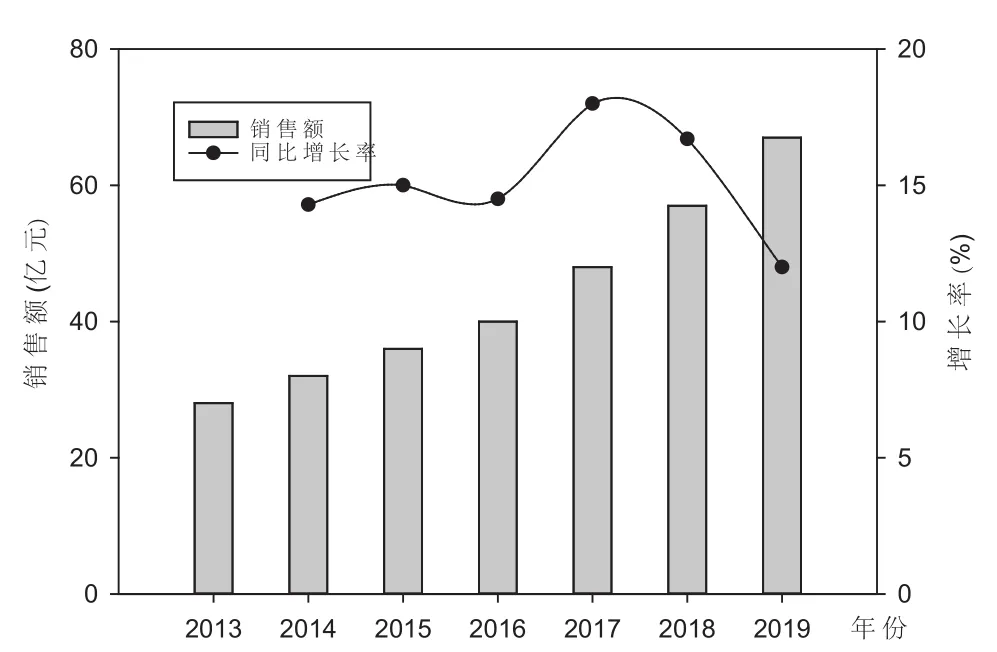

近年来我国干酪产业增长迅速,销售额从2013年28亿元增长到了2019年的65亿元,保持了年均15%的增长率。2019年我国干酪进口量达11.49万t,预计未来仍将保持较高速度的增长。

图1 2013-2019年我国干酪销售额及同比增长情况(数据来源于国家统计局)

表1 美国乳制品增长率与原料乳增长率的Pearson相关分析1(t)

2 干酪生产在乳业产业链中的作用

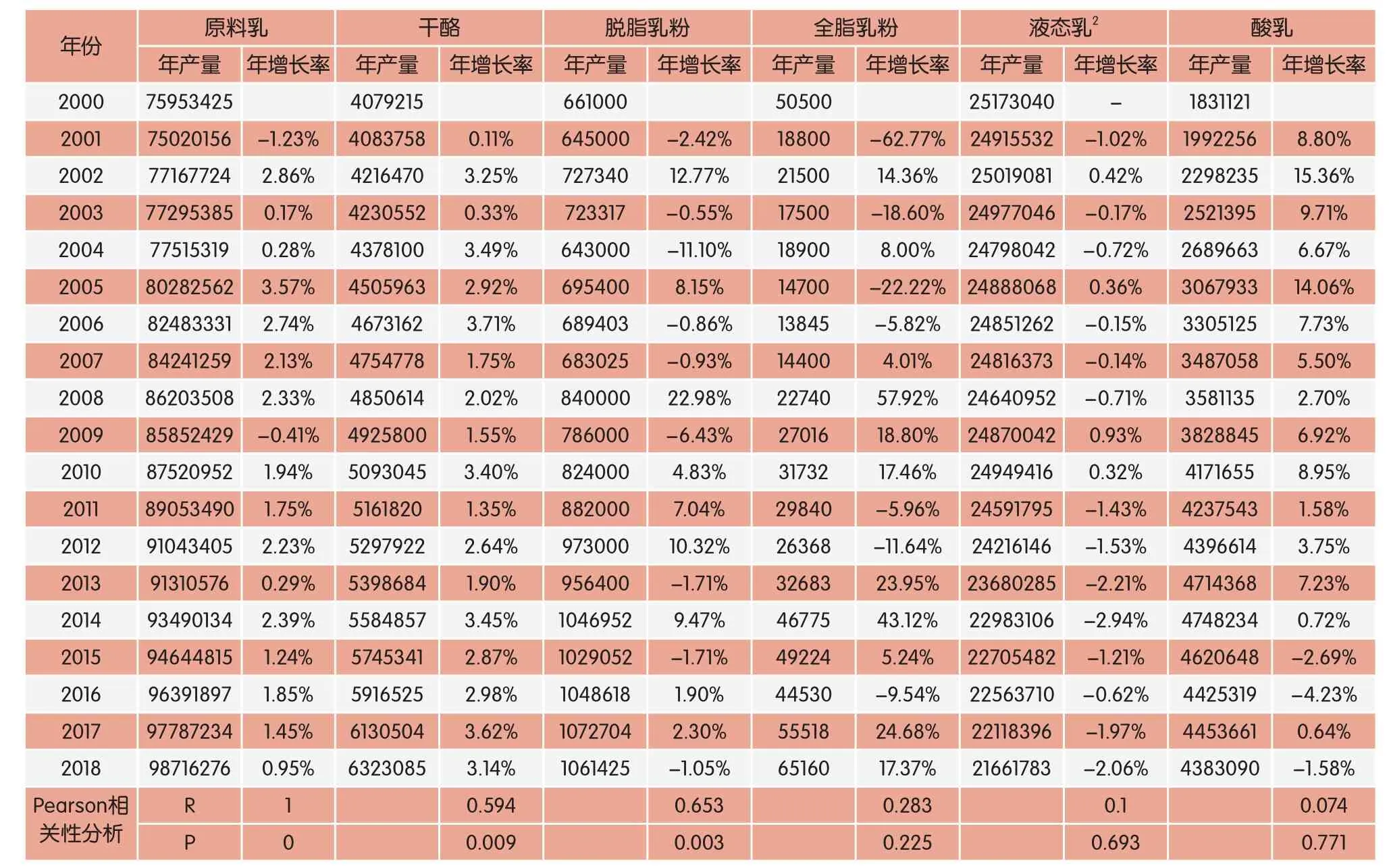

干酪生产能够有效地调节原料乳生产波动。干酪生产能够一定程度吸纳过剩原料乳,调节奶价的波动周期。几千年前,人们就开始将多余的乳加工成干酪以延长保存期[1],现代乳品生产中干酪仍然具有这一功能。我们统计分析了过去20年美国原料乳产量与其干酪、脱脂乳粉、全脂乳粉、液态乳(巴氏杀菌乳和超高温灭菌乳)和酸乳产量变化之间的关系(见表1),结果显示,干酪和脱脂乳粉产量与原料乳产量呈正相关,Pearson相关系数分别为R=0.594,P=0.009和R=0.653,P=0.003,而另外3种乳制品与原料乳产量变化的相关性并不显著,这表明美国在原料乳产量增加时,消化的主要渠道是脱脂乳粉和干酪生产。针对同一时期欧盟数据进行分析得出与上述相似结果,原料乳产量变化与干酪产量变化之间的Pearson相关系数为R=0.405,P=0.002,关联度相比美国较低的原因可能是欧盟一直实行原料乳生产配额制度(2015年取消),原料乳供给的波动相对较小。

干酪生产与黄油、乳清蛋白等大宗乳制品的生产密切相关。全球每年生产干酪产生2000万t乳清,乳清是乳清蛋白、乳糖、乳清粉等众多乳基配料的上游原料。在黄油生产方面,通过干酪生产可以消化掉过剩的脱脂乳,显著提升原料乳单位附加值。以欧盟为例,近年来黄油价格持续走高,导致脱脂乳产量增加,干酪生产成为欧盟脱脂乳的主要消化渠道之一,2018年用于生产干酪的脱脂乳达1 740万t,占干酪原料乳的1/4[6]。

干酪生产可以促进原料乳品质和奶畜养殖及繁育水平的提升。干酪对原料乳品质的要求较高,欧洲干酪产业发达国家几十年来持续开展干酪用乳种畜的繁育工作,例如研究筛选了世界主要奶牛品种的牛乳干酪加工特性[7],通过良种繁育改善牛乳中酪蛋白的组成,增加干酪产率等[8]。

3 影响当前我国干酪产业发展的主要因素

3.1 干酪消费市场的培养

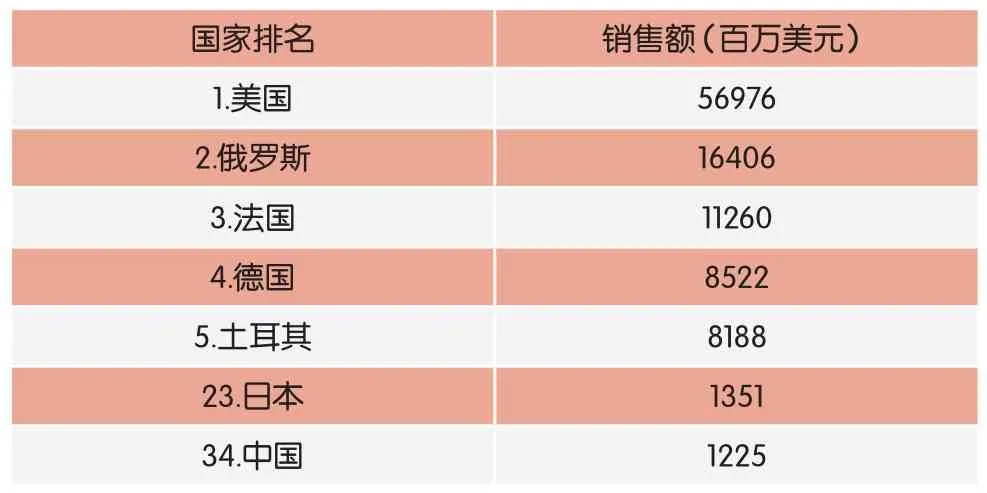

虽然我国干酪产业发展速度较快,但体量仍然很小。不仅人均消费量低(<0.2kg),消费总量低(表2),与日本相当,约为第一干酪消费大国的1/50,而且消费者对干酪的营养和健康功能缺乏必要的了解,需要积极开展消费者宣传教育。

表2 我国干酪销售额与世界乳业主要国家的对比[10]

表3 国内外干酪产业相关要素及技术

3.2 干酪生产成本过高

影响我国干酪生产的主要因素之一是原料乳价格高。目前我国的奶料比为1.55,远低于乳业发达国家的2.5[11],高昂的原料乳成本会使干酪生产无利可图。以切达干酪为例,目前美国切达干酪批发价为3167美元/t(数据来源:英国环境、食物与农村事务部),2019年我国原料乳价格约3.4元/kg,以生产1t干酪10t原料乳计算,我国生产1t切达干酪,原料乳支出为4 800美元(美元兑人民币7)。加上能源、人工等费用成本远高于国外,在国际贸易背景下干酪生产不具有成本优势。

另外,从原料乳的边际收益产出看,生产酸乳比干酪收益更高[12]。西班牙Alvarez等人对比了干酪和酸奶的原料乳的边际收益产出,结果发现二者的边际收益产出比为0.688∶1.518[12],生产酸奶的原料乳边际收益产出是干酪的2倍多。虽然该研究结论受地域和采集样本种类和数量的影响,但在国际贸易的背景下,该结论具有参考价值。该结论也解释了客观上全球乳品企业都积极推广酸乳的原因。

3.3 干酪加工领域的关键技术积累薄弱

现代干酪加工是技术密集型产业,涉及原料乳控制、发酵剂、辅助发酵剂、非发酵剂微生物、酶制剂、快速成熟、乳清处理、在线检测等众多关键技术。而我国乳品企业在该领域积累较少,引进国外先进技术则会进一步推高干酪生产成本。表3比较了国内外干酪产业相关要素及技术。

3.4 缺乏针对性的产业政策

2008年婴幼儿奶粉事件后,国内乳品产业政策及法律法规、标准要求严格,一定程度上限制了干酪产业的发展。2018年国务院办公厅印发《关于推进奶业振兴保障乳品质量安全的意见》,其中明确了干酪对完善乳品产业结构的作用及消费者的干酪教育,但现阶段仍缺乏相关具体的产业政策和方案。

4 发展干酪产业的几点建议

4.1 借鉴日韩干酪产业发展经验,理性看待干酪产业发展空间

我国未来的人均干酪消费可能与日韩接近,但很难达到欧美国家的人均干酪消费水平,根本原因在于东西方饮食文化的差异。日本推广干酪有100多年的历史,目前干酪消费仍然以披萨、汉堡和零食等西式餐饮形式为主,无法融入传统的日本料理,人均消费量(约2.7kg/年)不足欧美的一半。近年来我国饮食虽然也有西化的趋势,但传统饮食历史悠久,干酪不易融入,人均干酪摄入量很低。

4.2 发展高附加值干酪

发展高附加值干酪是消除我国干酪生产成本过高的有效方法。适合我国发展的高附加值干酪有再制干酪、手工干酪、PDO(Protected Designation of Origin)干酪和新型健康干酪。欧盟主要干酪生产国都有自己独有的PDO干酪品种,有效地保护生产者的收益。日本生产的天然干酪超过一半用于生产再制干酪,也可以有效地保护生产者的利益,另外,日本近年来积极发展高品质手工干酪,取得了较好的效果。健康功能干酪是未来干酪发展的主要方向,预计2025年由于健康功能品类干酪的增长,世界干酪市场规模将达到1128亿美元[13]。

4.3 建议设立干酪“特区”,鼓励合作社和小型农户开展干酪加工

较高的干酪生产成本和投入决定了我国干酪生产大企业一步到位有困难。因此,建议通过政策引导在合作社和小型农户中推广干酪加工,这样既提高了原料乳生产者的抗风险能力,也能够进一步释放生产者的创新活力。由于干酪生产涉及环节较多,因此在政策上要避免“一刀切”,可考虑在一些有基础的地区建立干酪“特区”,先行试点,在完善相关标准、乳清深加工、废污处理、产品质量安全控制和销售规范后在全国推广。

4.4 推广学生干酪

“学生干酪”被多国证明是培养干酪消费的有效方式。干酪具有营养密度高、便于运输保藏等优点,适于为偏远地区学生补充营养。

猜你喜欢

食品研究与开发(2022年14期)2022-07-26

食品界(2022年12期)2022-01-01

现代食品(2022年21期)2022-01-01

食品安全导刊(2021年30期)2021-11-28

食品安全导刊(2021年21期)2021-08-30

食品安全导刊(2020年15期)2020-12-03

食品安全导刊(2020年30期)2020-12-03

乳业科学与技术(2019年5期)2019-12-24

体育时空(2017年5期)2017-06-17

爱你(2016年20期)2016-11-25