从股权重组后的控股股东角度对反向收购合并财务报表编制思路的再梳理

——读《反向收购会计处理困惑及其解决》的再反思

2020-04-02 05:53丁静

中国注册会计师 2020年2期

丁 静

一、引言

本文是作者阅读发表于《财会月刊》2017年第31期的《反向收购会计处理困惑及其解决》(作者:黄申)一文有感之作。为了与上述文章的观点相互对比映衬,本文案例部分直接采用其案例及其相关数据。另外需要指明的是本文只针对构成业务的反向收购的会计处理方法进行讨论,不构成业务的反向收购不在本文论述范围内。

二、从股权重组后的控股股东角度透视反向收购合并财务报表的编制方法

(一)反向收购的本质探讨

非同一控制下的企业合并,若一方以发行权益性证券交易换取标的股权的方式进行,通常情况下,法律收购方和会计母公司是一致的,即发行权益性证券的一方(企业)为法律收购方,也是合并财务报表会计母公司。但是,当收购方向被收购方股东增发的股份数量大于其收购之前控股股东时,股权重组后,法律收购方的实际控制权可能被转移至被收购企业的原股东,从经济实质上看,法律收购方实际上被新控股股东通过法律上的被收购企业所收购,这与法律形式的收购方向正好相反,遵照经济实质重于法律形式,会计上称之为“反向收购”,在资本市场上,也常被用做“借壳上市”。为了行文方便,法律形式上描述股权重组时的双方用“法律收购方”和“法律被收购方”,描述会计经济实质来描述股权重组双方时用“会计母公司”和“会计子公司”;反向收购中,“法律收购方”与“会计母公司”系同一方,“法律被收购方”与“会计子公司”系同一方。本文通过以下案例剖析反向收购合并财务报表的编制方法及其原理。

【案例】上市A公司与B企业(非上市公司)是彼此独立的法律主体,皆构成业务,合并前不存在任何投资关系。2×19年9月30日A公司定向向B企业全体股东增发120万股普通股换B企业的全部60万股股份(暂不考虑所得税,每股面值1元)。当日,A公司普通股股价为20元/股,B企业股份公允价值为40元/股。交易前,A公司除非流动资产公允价值较账面价值高200万元以外,其他资产、负债项目的公允价值与其账面价值相同;A公司及B企业的资产负债表如表1所示。

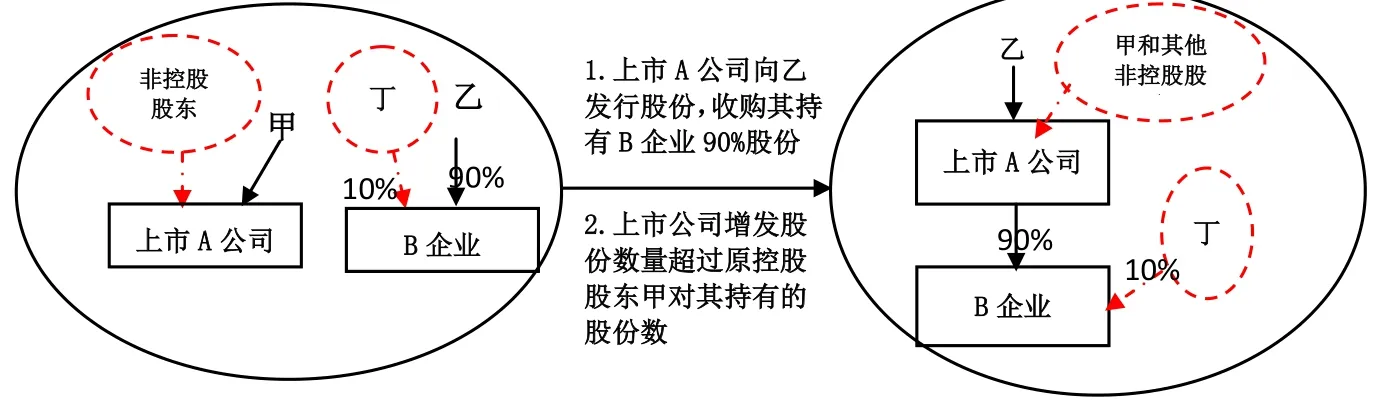

假设B企业为一人独资企业,实际控制人为乙, A公司未发行新股之前的控股股东为甲,收购完成后A公司的实收资本为220万股,其中乙持有120万股,若不考虑其他因素,A公司的控制权由甲转移到乙,如图1所示。

从反向收购的界定来看,会计母公司与子公司判断是基于收购后控制权归属而定,取得控制权的股东控制的一方为会计母公司,反之为会计子公司。反向收购是站在合并财务报表角度上进行界定的,其本质是非同一控制下企业合并的特殊类型,发起收购的一方(法律收购方)控制权转移至被法律被收购方或其原控股股东,享有控制权的合并参与方是会计母公司,即法律收购方与会计母公司非同一方的企业合并交易类型。对反向收购本质的把握有助于确定合并财务报表的编制起点,解决合并前后合并财务报表的衔接和延续问题。

(二)构成反向收购的合并财务报表的编制方法

1.从合并财务报表角度识别会计购买方:(1)其控股股东在购买日(合并日)取得对其他参与合并企业的控制权的一方;(2)如果合并是通过权益互换,参与合并一方的企业(参与股权重组的净资产权益份额)公允价值远远大于其他各方的企业公允价值,其有可能是购买方;(3)如果合并是一方通过放弃现金或其他资产来换取有投票权的一般权益工具,放弃资产或者其他资产的一方有可能是购买方;(4)如果合并导致参与合并的一方管理层能支配存续的参与合并企业的管理层的选取,其有可能是购买方。

图1 反向收购按照法律形式的收购流程示意图

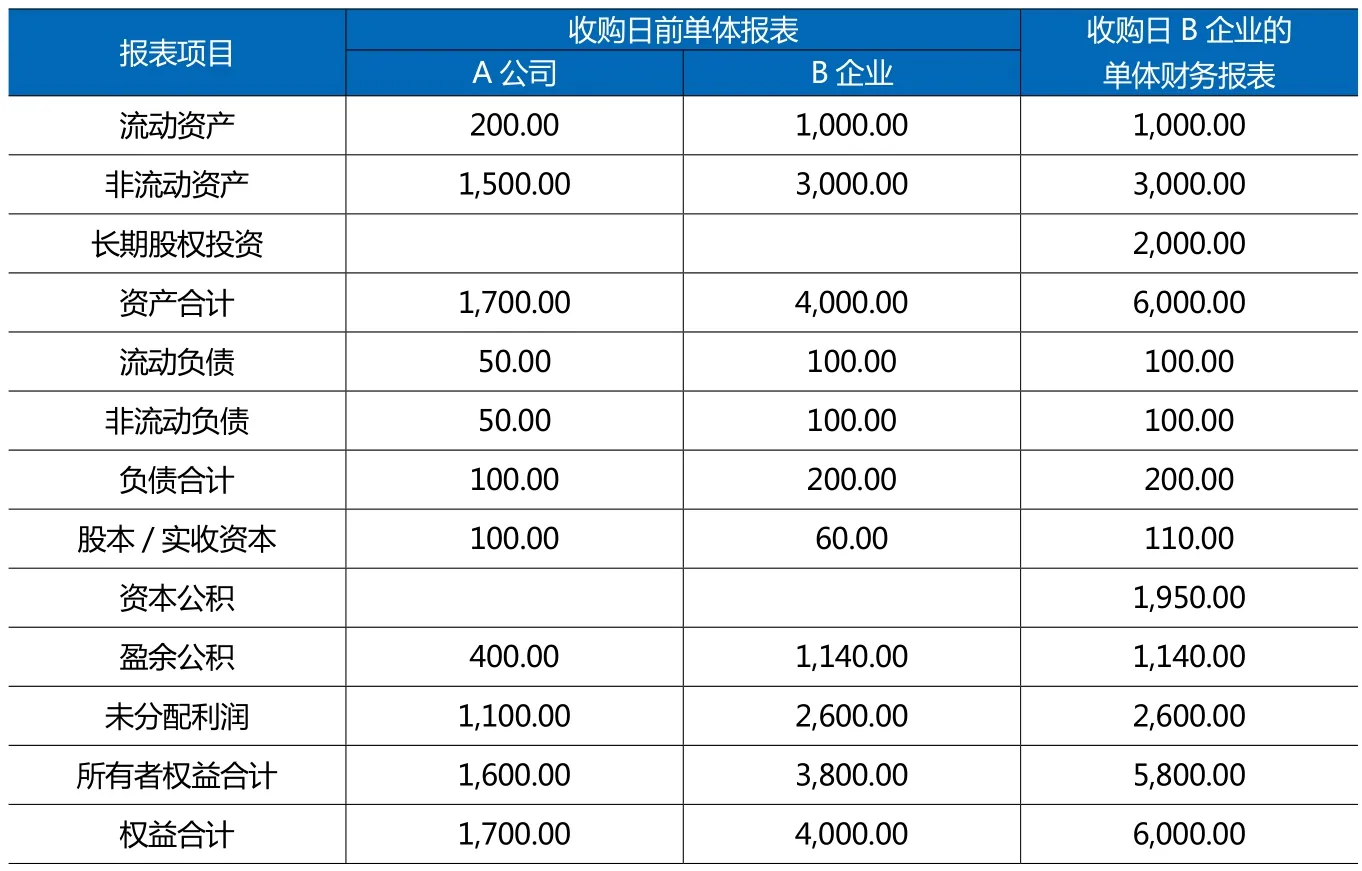

表1 A公司及B企业合并前的资产负债表 (单位:万元)

表2 A公司和B企业收购的前市值及为达到相同股权重组目的各自需要新发股票情况

图2 按照经济实质模拟的反向收购流程示意图

上述案例属于典型的权益互换形式实现的非同一控制下的反向收购:股东乙以其持有B企业的股权向A公司注资,由于取得A公司对其增发的股票时过度稀释A公司原股东的股权而获得了对A公司的控制权。A公司的原股东稀释自身股权失去控制权的同时也获得了按新持股比例间接获取了B企业的净资产权益份额。通过股权穿透原则,A公司和B企业股权进行重组后,A公司和B企业的原股东按股权重组前各自享有的股权市值为权重对股权重组后的合并主体范围内所有者权益进行分配。如表2所示,股权重组前,A公司的股权市值为2000.00万元,B企业的股权市值为2400.00万元,因此若A公司作为收购方,需增发120万股与乙持有的B企业股权进行市值相等的权益互换,股权重组后A公司的原股东和B企业的股东乙分别按照5:6(2000.00万元:2400万元)比例对合并主体的所有者权益分配,即合并财务报表层面归属于母公司所有者权益的股东配置比例,从这个比例可以直观看到B企业的原股东乙在股权重组后获取了合并主体的控制权,即乙为合并主体的控股股东,因此,B企业是会计母公司,与法律上哪家发起收购无关。

2.会计购买方合并成本的确定:合并成本是由购买方在购买日为取得被收购方的控制权而付出的资产、发生或承担的负债等公允价值确定的,例如购买方为获得控制权支付对价,如现金、资产或者发行权益性证券等。案例中,B企业的控股股东乙为了获得A公司控制权,稀释了其对B企业的股权。在合并主体会计母公司的角度确定:若B企业发行股票置换A公司的全部股票,假设市场信息完全对称的情况下,则需向A公司原股东发行50万股B公司的股票(市值等于A公司的全部股票市值2000.00万元),这样在合并主体中所有者权益的配置结果与前述分析结果一致,如图2所示。从经济实质来看,A公司原股东和B企业股东乙通过权益互换的方式实现了合并主体角度的会计资源重组,股权重组前控制市值大的股东会成为股权重组后的合并主体的控股股东,与法律上哪家公司发起收购无关。因此,站在合并主体的角度,会计母公司的合并成本为发行自身权益工具的公允价值=50*40=2000.00万元。

3.会计母公司单体财务报表项目在合并财务报表的确认和计量原则:合并主体的财务报表的编制是以单体财务会计报表为基础,但又是超越它们的,由独立的合并会计准则对其规范。任何合并交易事项导致合并财务报表的变化应体现股权(资产)重组后的控股股东在重组前控制报告主体的财务报表的延续;但在法律形式上,又要符合法律收购方股本(注册资本)的法定形式要求。案例中,B企业的原股东乙控制了股权重组后合并主体,因此要站在控股股东乙的角度,合并主体应是其重组前控制的 B企业的会计资源边界的扩张和经营成果的延续,因此合并日的合并财务会计报表应以会计上实际购买方B企业的财务报表为基础编制:即会计上的购买方B企业作为合并财务报表的母公司,其单体财务报表的资产、负债项目按照合并前其账面价值进行确认和计量,合并报表上的期初留存收益(未分配利润)及其他综合收益应当反映的是会计上购买方B企业在合并前的留存收益和其他综合收益情况;其合并报表的比较期财务报表理应也是会计母公司的比较信息(即法律被收购方B企业的前期合并报表)。

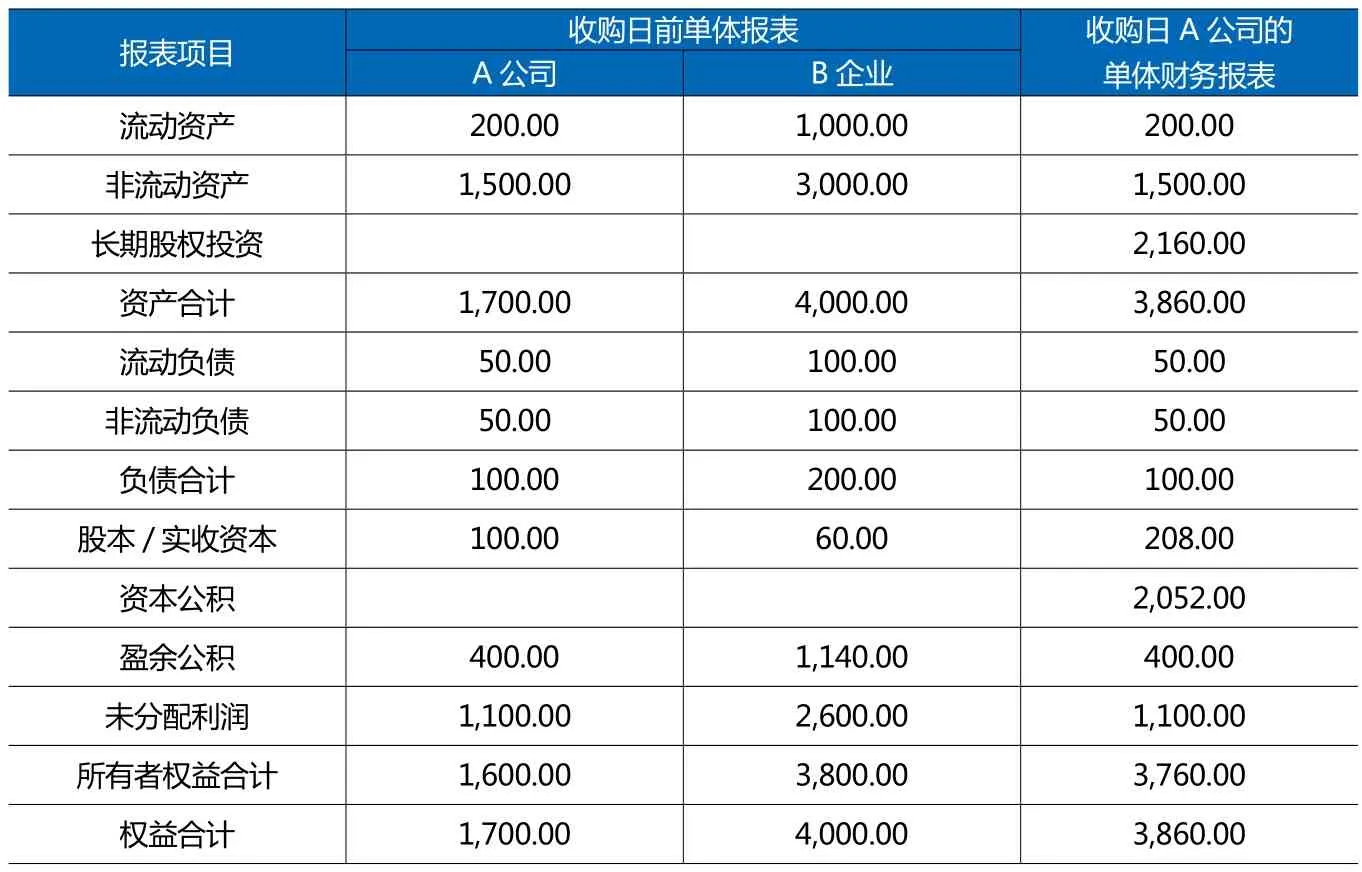

表3 收购日法律收购方——上市A公司的单体报表的编制

表4 确定B企业为会计母公司后模拟在收购日B企业发行新股完成收购后的单体财务报表的编制

4.会计子公司单体财务报表项目在合并财务报表的确认和计量原则:因为是非同一控制下的企业合并需按照购买法进行会计处理,会计子公司A作为合并主体的子公司,应以其可辨认资产和负债的公允价值在合并报表中计量与列报。购买日企业合并成本大于其可辨认净资产公允价值的份额确认为合并报表的商誉,小于其可辨认净资产公允价值的份额确认为合并当期损益。案例中,会计母公司B企业支付的合并成本为2000.00万元,会计被收购公司A公司的可辨认净资产公允价值为1800.00万元,因此合并财务报表层面确认商誉200.00万元。

5.合并财务报表的权益结构按照法律收购方的注册股本进行调整:《企业会计准则讲解2010》第二十一章第四部分的“反向购买的处理”中要求:合并报表中的权益工具的金额应当反映法律被收购方合并前发行在外的股份面值,以及假定在确定该项合并成本过程中新发行的权益性工具的金额,但是在合并财务报表中的权益结构应当反映法律收购方的权益结构,即法律收购方发行在外权益性证券的数量及种类;对于法律收购方的所有股东,虽然该项合并中其被认为是被购买方的股东,但其享有合并形成财务报告主体的净资产及损益,不应作为少数股东权益列示。按照此解读,理论上合并报表层面股本金额与法律收购方个别报表层面的股本金额是不同的。例如本案例中,按照上述要求编制的合并财务报表权益工具金额(股本)应为110万元,而法律收购方收购后单体财务报表中的股本金额为220万元,但是无论合并报表层面还是个别财务报表层面发行的权益工具的220万股,也就意味着合并财务报表的权益工具面值为0.5元。本文认为,股权重组完成后的股东是按照目前法律收购方的法定权益性证券的数量及种类进行持股的,理应对按照经济实质模拟的合并财务报表的股本进行重述调整,既符合法律形式也符合经济实质,即:借:股本 110,资本公积—股本溢价110;贷:股本 220,相当于合并报表层面“股本/资本公积——股本溢价”两者的重分类。

6.每股收益核算的分母要根据会计上母子公司股票公允价值系数进行换算调整:计算每股收益时,自当购买期初至购买日,发行在外的普通股数量应假定为在该项合并中法律收购方向法律被收购方股东发行的普通股数量;自购买日至期末发行在外的普通股数量为法律收购方实际发行在外的普通股股数。反向购买后提供比较合并财务报表的,其比较前期合并报表中的基本每股收益,应当以法律被收购方的每一比较报表期间归属于普通股股东的净损益除以在反向收购中法律收购方向法律被收购方股东发行的普通股股数计算。例如本文案例中:

(1)自当购买期初至购买日(或者比较合并财务报表期间),发行在外的普通股数量=购买日会计母公司的股份总额*(购买日)会计母公司股票公允价值/会计子公司股票公允价值=60*40/20=120(万股);

表5 购买日以模拟的会计母公司B企业单体财务报表为基础编制合并财务报表

表6 按照法律收购方A公司的法定股本结构调整反向合并财务报表的权益结构

(2)自购买日至期末发行在外的普通股数量=按照反向收购会计处理核算的会计母公司的股份总额*(购买日)会计母公司股票公允价值/会计子公司股票公允价值=(60+50)*40/20=220(万股)。

7.合并范围内的单体财务会计报表反映的是独立企业法人的财务状况和经营成果,其会计主体与法律主体通常是一致的,不受上述反向收购合并财务报表会计处理规则影响。

三、法律被收购方股东全部参与权益互换的反向收购在购买日的相关财务报表的编制

本部分以本文案例为背景,对法律母A公司向B企业股东乙增发股票购买其全部股权的反向收购在购买日的相关财务报表底稿编制情况进行演示(单位:万元)。详见表3-6。

四、法律被收购方股东未全部参与权益互换的反向收购所涉及少数股权的会计处理

(一)法律被收购方少数股权在反向合并财务报表列报的会计原理分析

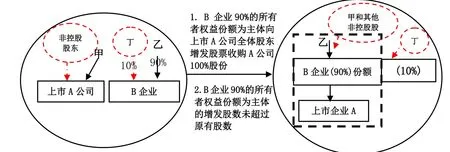

案例中,若B企业并非全部股东参与认购,参与权益互换的股东的所有者权益如何在合并财务报表列示及其依据需要进一步探讨。假设收购日前,丁持有B企业10%的股权,而且只有持有B企业90%股权的股东乙参与了认购A公司增发的股份,成为A公司的新股东。如表7所示和图3所示,这时A公司只需向乙增发108万股股票即可交换等市值的乙持有B企业90%的股权,实现A公司享有B企业90%的股权,其代价就是稀释其原有股权结构,吸收乙为A公司的新股东。此时A公司的新股东乙与其他原股东的所有者权益结构为27:25(2160.00万元:2000.00万元),成为A公司的控股股东,由于收购导致A控制权被转移至乙,构成了会计上的反向收购。

合并财务报表反映的股权重组后的控股股东在收购日前控制的报告主体的财务报表情况的延续,但是持有B企业10%股权的股东丁未参与股权重组,但又是会计收购公司B公司的股东,其享有的B公司的所有者权益在合并财务报表中应该是以母公司股东还是少数股东身份列示,其享有的净资产份额按照账面价值还是公允价值核算和列示需要进一步明确。

站在股权重组的角度,就是B企业的股东乙和上市公司的股东通过权益结构的调整重新配置他们控制的会计资源,而且由于股权重组中,乙控制的会计资源的市值较大而成为重组资源组合中的控股股东,虽然B企业持有10%的少数股权未参与股权重组,但其所有者权益份额对应的会计资源始终被合并主体的控股股东乙所控制,合并财务报表应反映合并主体的控股股东控制的会计资源边界及其持续经营成果,故应以账面价值而不是公允价值列示于合并报表。

表7 A公司与B企业90%的股权主体的市值和达到相同股权重组需要各自新发股票情况

图3 法律形式下的反向收购流程示意图

图4 反向收购按照经济实质的收购流程示意图

合并报表的权益结构应该按照法律收购方的注册股本法定形式调整,也就意味着法律被收购方B企业所有者权益中不属于母公司的份额(即未参与股权重组的股东丁持有B企业所有者权益10%的份额)以少数股东权益列示于合并报表。

在按照经济实质模拟按照重组后取得控制权的一方发起收购时,可以先把收购日前B企业单体财务报表的所有者权益分解成两部分:参与股权重组的90%所有者权益依照原来的项目结构按其份额列示,不参与股权重组的10%所有者权益份额按照少数股东权益列示。然后,按照图4所示,B企业参与股权重组的所有者权益90%份额为主体需向上市A公司的股东发行50万股股票,置换A公司股东的全部股权,实现对A公司100%股权的控制。股权重组后,乙在重组后的所有者权益组中比例过半,成为实际控制人,由于丁未参与股权重组,处在为重组主体虚线外面,以少数股东权益列示于合并财务报表。

(二)收购日相关的财务报表的编制过程

根据上述相关分析,本文对法律被收购方股东未全部参与权益互换的反向收购,在收购日的相关单体报表和合并财务报表编制的工作底稿进行演示(单位:万元)。详见表8-11所示。

五、总结

本文尝试构建非同一控制下购买日合并财务报表编制的普遍逻辑,即同时适用于正向收购和反向收购类型。购买日合并财务报表的编制是以判断法律收购方(法律收购方)控制权为起点,在判断交易前后是否形成控制权的转移,应当遵循实质重于形式原则。购买日合并财务报表的编制总思路为:把合并报告主体范围内的法律收购方的控股股东在收购日前控制的报告主体确定为会计母公司,合并财务报表是会计母公司财务报表的延续,但是同时法律形式上要保持法律收购方的法定权益结构形式。在此指导框架体系下编制非同一控制下构成业务的反向收购时的合并财务报表时,应遵循以下要求:

1.根据法律收购方的控制权确定合并财务报表的会计母公司、会计子公司和合并成本。由于反向收购中的法律收购方(母公司)控制权转移导致法律收购方和会计母公司不一致,根据上述合并逻辑要以合并主体范围内的被新控股股东合并日前控制的报告主体的财务报表为基础来编制合并财务报表,法律被收购方其确定为合并财务报表的会计母公司,并要模拟若以其为收购方,为了达到当前法律收购方中的权益结构需要支付的合并成本形式与金额。在市场信息完全对称的情况下,参与合并的通常以各自的市值进行股权重组,因此合并成本通常都是会计上子公司的市值。

2.合并财务报表项目的确定和计量方法:会计母公司(法律被收购方)的资产、负债、留存收益和其他综合收益应以购买日的账面价值在合并财务报表中进行确认和计量;而会计上子公司(法律收购方)的可辨认资产、负债应按照其购买日确定的公允价值在合并财务报表中进行确定和计量。会计母公司的合并成本与会计子公司可辨认净资产公允价值的差额确认为合并报表层面的商誉或者合并当期损益。

表8 法律收购方——上市A公司单体财务报表的编制

表9 模拟以B企业所有者权益的90%份额为主体增发股票收购A公司全部股权,收购日B企业的单体财务报表编制

3.反向收购合并财务报表的权益性工具的金额应当反映会计母公司合并前发行在外的股本以及假定确定该项合并成本时需新发行的权益性工具的金额,但权益结构应当调整为法律收购方的权益结构,即法律收购方发行在外权益性证券的数量和种类,旨在与合并财务报表同时提供的法律收购方单体财务报表的权益结构保持形式上一致性,按照合并日法律收购方与会计母公司的股权置换比例视同报告期初就开始调整。因此在计算合并财务报表报告期每股收益时,自当购买期初至购买日发行在外的普通股数量应假定为在该项合并中法律收购方向法律被收购方股东发行的普通股数量;自购买日至期末发行在外的普通股数量为法律收购方实际发行在外的普通股股数,即在该项合并中法律收购方向法律被收购方股东发行的普通股数量加上法律收购方在购买日发行在外的普通股股数。虽然合并财务报表的权益结构与提供的母公司单体财务报表保持形式上的一致,但是经济实质不同,它们产生于财务报表的时间先后顺序不一致。

4.法律收购方的所有股东享有合并形成报告主体中归属于母公司所有者权益和净损益,法律被收购方的部分股东未将其持有的股份转换为法律收购方的股权,其享有的权益份额仅限于其对法律被收购方所有者权益享有的份额,因为与其对应的单体财务报表的资产、负债项目按照账面价值在合并财务报表中确认和计量,因此以法律被收购方合并日净资产账面价值为基础进行确认的这部分少数股东权益按账面价值计量。这与一般收购模式下的被收购子公司的少数股东权益按被收购子公司净资产公允价值为基础计算有区别,但是它们都符合少数股东权益确认方法与其所在的单体财务报表在合并报表确认方法保持一致的原则。

5.反向收购合并报表提供的单体财务报表是法律收购方的单体财务报表,法律收购方资产和负债项目在合并财务报表和母公司单体财务报表层面的列报可能是不同的,合并层面是以合并日的可辨认资产和负债的公允价值确定和计量,单体财务报表层面保持会计主体的连续性,延续资产和负债项目的账面价值,由此可见,“反向收购”只是体现在合并财务报表上的概念。

6.反向收购提供比较合并财务报表及每股收益时,应以法律被收购方的比较信息(或法律被收购方的前期合并财务报表)为基础,首先按照合并日法律收购方与会计母公司的股权置换比例对其股权结构进行调整。

六、讨论与思考

1.本文对案例合并财务报表的编制结果与《反向收购会计处理困惑及其解决》一文基本一致。但就本文“四、法律被收购方股东未全部参与权益互换的反向收购所涉及少数股权的会计处理”中确认“少数股东权益”金额为380.00万元,而后者确认金额为为400.00万元,两者有差异;亦导致“归属于母公司所有者权益”一栏金额亦有差异。本文按照少数股东享有合并日B公司的净资产账面价值(所有者权益)3800.00万元的10%的份额确认“少数股东权益”380.00万元。根据《企业会计准则讲解2010》的要求:“法律被收购方的部分股东未将其持有的股份转换为法律收购方的股权,其享有的权益份额仍仅限于对法律被收购方的部分,该部分少数股东权益反映的是少数股东按持股比例计算享有法律被收购方合并前净资产账面价值的份额。”《反向收购会计处理困惑及其解决》一文确认的“少数股东权益”为400.00万元,是在模拟会计母公司B企业90%的所有者权益主体收购A公司时,按照少数股东的持股比例10%将在合并财务报表层面确认商誉200万(即20万元)计入少数股东权益,本文认为这样处理不妥,因为少数股东未参与股权置换与重组,不应分享该部分商誉。

表10 以模拟收购日B企业发行新股后的单体财务报表为基础编制合并财务报表

表11 按照收购日法律收购方——A公司的权益结构调整合并报表的权益结构

2.目前尚无相关文件对“反向收购合并报表比较报表的权益结构是否应根据假定在该项合并中法律收购方向法律被收购方股东发行的普通股数量进行调整”作出明确规定,但是在计算反向收购合并报表时的比较期每股收益时要求做出相关调整。本文建议在相关文件中明确在比较期合并报表的权益结构作出调整的规定,使其作为反向收购备考意义上比较期合并报表,保持与报告期权益结构具有可比较性。

3.若反向收购中的法律被收购公司为单体会计报告主体,而非合并主体,其比较报表是否存在未见有相关文件予以明确,本文认为合并财务报表的比较报表对应的是法律被收购公司的单体财务报表。

猜你喜欢

成功营销(2021年7期)2021-03-24

中国市场(2020年31期)2020-01-07

北方经贸(2019年9期)2019-10-22

财会学习(2016年24期)2017-01-10

中国市场(2016年21期)2016-06-06

民间故事选刊·上(2016年5期)2016-04-07

中国纺织(2009年7期)2009-08-07

中国纺织(2009年4期)2009-05-21

微型计算机·Geek(2009年12期)2009-01-19