库存股制度下股票回购市场效应的实证研究

2020-04-02 05:52贺恩远

中国注册会计师 2020年2期

贺恩远

一、引言

股票回购指上市公司使用自有资金从市场上回购本公司股票的行为,是上市公司优化治理结构、稳定股价的重要手段。股票回购起源于美国,20世纪70年代,美国经济陷入“滞涨”,政府为鼓励企业投资,限制上市公司以现金形式发放股利,上市公司开始采用股票回购的形式回报投资者。2000年,美国证监会(SEC)制定10b5-1规则后,上市公司回购股票开始蓬勃发展。2018年度,美国上市公司回购了7979亿美元的股票,同期现金分红4563亿美元,股票回购已经远超现金分红,成为股东回报的主要来源。

我国上市公司股票回购历史则较短,1992年原国家体改委发布了《股份有限公司规范意见》,1994年《公司法》正式施行,两个立法对股票回购的要求是“原则禁止,例外允许”。2005年,出于便利股权分置改革和提振股市的需要,证监会发布《上市公司回购社会公众股份管理办法(试行)》,同年《公司法》修改通过,对涉及股票回购的条文进行修订。2008年10月,证监会发布《关于上市公司以集中竞价交易方式回购股份的补充规定》,对报批程序进行简化,股票回购在A股市场开始兴起。

2018年10月26日,全国人大常委会对《公司法》有关公司股票回购的规定进行了修改,增加了股票回购的两种情形(将股份用于转换上市公司发行的可转债和上市公司为维护公司价值及股东权益所必需),简化了回购决策程序,提高了回购股份比例上限(公司合计持有的本公司股份数不得超过本公司已发行股份总额的百分之十),延长了公司持有所回购股票的期限(允许公司在特定情况下持有本公司股票不超过3年)。自此,我国上市公司正式建立库存股制度。

二、文献综述

(一)国外文献综述

股票回购对股价的影响已被国内外学者进行了广泛的研究。Vermaelen(1981)采用事件研究法对美国上市公司1962年至1977年要约回购事件和1970年至1978年公开市场回购数据进行研究,发现要约回购和公开市场回购在公告前一日和公告当日都存在显著为正的收益,股票回购存在正的公告效应,异常收益率随回购溢价率的提高而增大,但在公告之前存在信息泄露的情形。Lkenberry、Lakonishok和Vermaelen(1995)基于1980年至1990年公开市场回购数据,发现上市公司股票回购的短期效应并不显著,回购后3年内存在高达8.65%的超常收益,长期效应较为显著;同时还发现回购比例越大、公司规模越小,回购公告效应越大。Stephens和Weisbach(1998)基于1981年至1990年公开市场回购数据,发现在事件前后3天窗口期内存在2.69%的超常收益。Jagannathan和Stephens(2003)基于1986年至1996年市场回购数据,对回购频次不同的公司的股票回购公告效应进行了对比,发现不经常回购的公司产生的公告效应平均高达3.36%,高于经常回购和频繁回购的公司。Erik lie(2004)的研究发现进行回购的上市公司相较于未进行回购的上市公司,在其他条件一定的情况下,经营业绩有显著的提高。Gustavo Grullon和Roni Miehaely(2004)研究发现总资产、市净率与股价表现负相关,回购规模与股价表现正相关。

(二)国内文献综述

国内对股票回购的研究文献较少,主要集中在回购动机、回购的市场效应以及回购对公司经营的影响。韩冰(2000)通过研究我国早期回购案例发现,回购动机多是为了改变所有权结构。徐国栋和迟铭奎(2003)发现,回购公告日和实施日股票均表现出显著的正收益,回购后公司ROE和EPS均显著提高。梁丽珍(2006)研究了公告效应的影响因素,发现收入增长率、回购比例与异常收益正相关,公司规模、PB、资本支出和ROE与异常收益负相关。马明(2009)研究指出证券市场存在严重信息不对称问题和信息泄露问题,股票回购向市场传递了公司股价被低估的信号。李业彬(2016年)发现A股市场不同类型的股票回购存在不同的公告效应,以购回离职员工所持限制性股票为目的的股票回购不存在公告效应,以消除公司股价低估为目的的股票回购存在显著的正向公告效应,公告日前存在股价累计超额收益显著为负的区间。林兆祺(2017年)研究了2011年至2017年3月我国A股市场股票回购事件,实证结果表明股票回购的宣告会导致超常收益,超常收益的大小与宣告前股价表现负相关,且国有企业股票回购公告后超常收益率相对较高。

(三)本文研究的突破点

2018年10月26日发布的《公司法》修正案,允许上市公司在出于特定目的回购本公司股票的情况下,即:将股份用于员工持股计划或者股权激励,将股份用于转换上市公司发行的可转换为股票的公司债券等上市公司为维护公司价值及股东权益所必需的情形,可以持有不超过三年,即建立了上市公司库存股制度。而在此之前,上市公司回购的拟用于股权激励的股票须在六个月内转让或者注销,用于稳定股价而回购的股票应当自完成之日起十日内注销。制度的变化预计将对股票回购的市场效应产生不同的影响,而目前尚没有文献对此进行专门研究。

本文在已有研究的基础上,通过严格的样本筛选,构建了上市公司回购股票并持有的组(以下称为“持有组”),通过事件分析法研究回购方案公告前后股票异常收益情况。同时作为对比,筛选2011年至2018年6月已完成的上市公司回购股票并注销的案例做为注销组(以下称为“注销组”),通过对比的方法研究库存股制度的市场效应。最后通过回归分析的方法量化不同解释变量对异常收益的影响,对比研究库存股制度下解释变量对异常收益作用的变化情况。

三、研究设计

(一)样本选取

本文所采用的上市公司股票回购数据均来自于Wind资讯,并通过手动查询的方式对数据一一核实。其中,持有组为2018年11月至2019年7月间公告并开始实施股票回购的公司。并按照以下原则对样本进行了筛选:(1)剔除金融公司样本;(2)剔除定向回购样本;(3)剔除仅公告了回购方案而未开始实施回购的样本;(4)剔除多次进行回购的公司;(5)对于2018年11月之前已经宣告并实施的回购,在2018年11月之后继续实施第二期的,为避免前次回购对股价的影响,将其剔除。

表1 解释变量的经济意义及取值方法

注销组样本为2011年至2018年6月间完成回购并注销股票的公司,其筛选原则与上述(1)至(3)相同,但对于进行多次回购的公司,只保留第一次回购研究样本。

筛选后,持有组共获得有效样本119个,注销组获得有效样本93个。

(二)事件研究方法与步骤

事件研究法是研究特定事件对公司股价波动影响的常用方法,假设在投资者是理性的情况下,上市公司股票价格会迅速对事件的发生作出反应。

1.事件日、窗口期、估计期

上市公司公告股票回购方案是上市公司第一次向市场公开回购信息,因此本文将上市公司公告回购方案当天作为事件日(t=0)。窗口期设定为(-15,40),即事件日前15个交易日至事件日后40个交易日。本文将估计期长度确定为250个交易日,因此计算正常收益率的估计期为(-265,-15)。

2.异常收益率

正常收益率是基于估计期数据计算的股票的期望收益,采用市场模型来计算。该模型基于CAPM模型,假设股票收益率与市场组合收益率有线性关系:

式中,Ri,t和Rm,t表示t日股票i和市场组合的收益率。基于估计期股票收益率和市场组合收益率数据,通过上述模型估计出样本公司的和。

对于在沪市、深市主板、中小板、创业板上市的公司,分别以上证综指(000001)、深证成指(399001)、中小板指(399005)和创业板指(399006)的收益率作为市场组合收益率。

收益率的计算采用取自然对数的方式,即:

Return=Ln(Pt/ Pt-1)

计算正常收益率的基本模型为:

异常收益率的计算公式如下:

平均异常收益率(AR)计算公式如下:

累计异常收益率(CAR)计算公式如下:

3.异常收益显著性检验

统计检验的目的在于确定窗口期内股票异常波动的显著性水平,本文以标准化残差法(Standardized Residual Method)进行检验,此办法由Patell(1976)首先提出,是对传统t值检验法的改进。计算公式为:

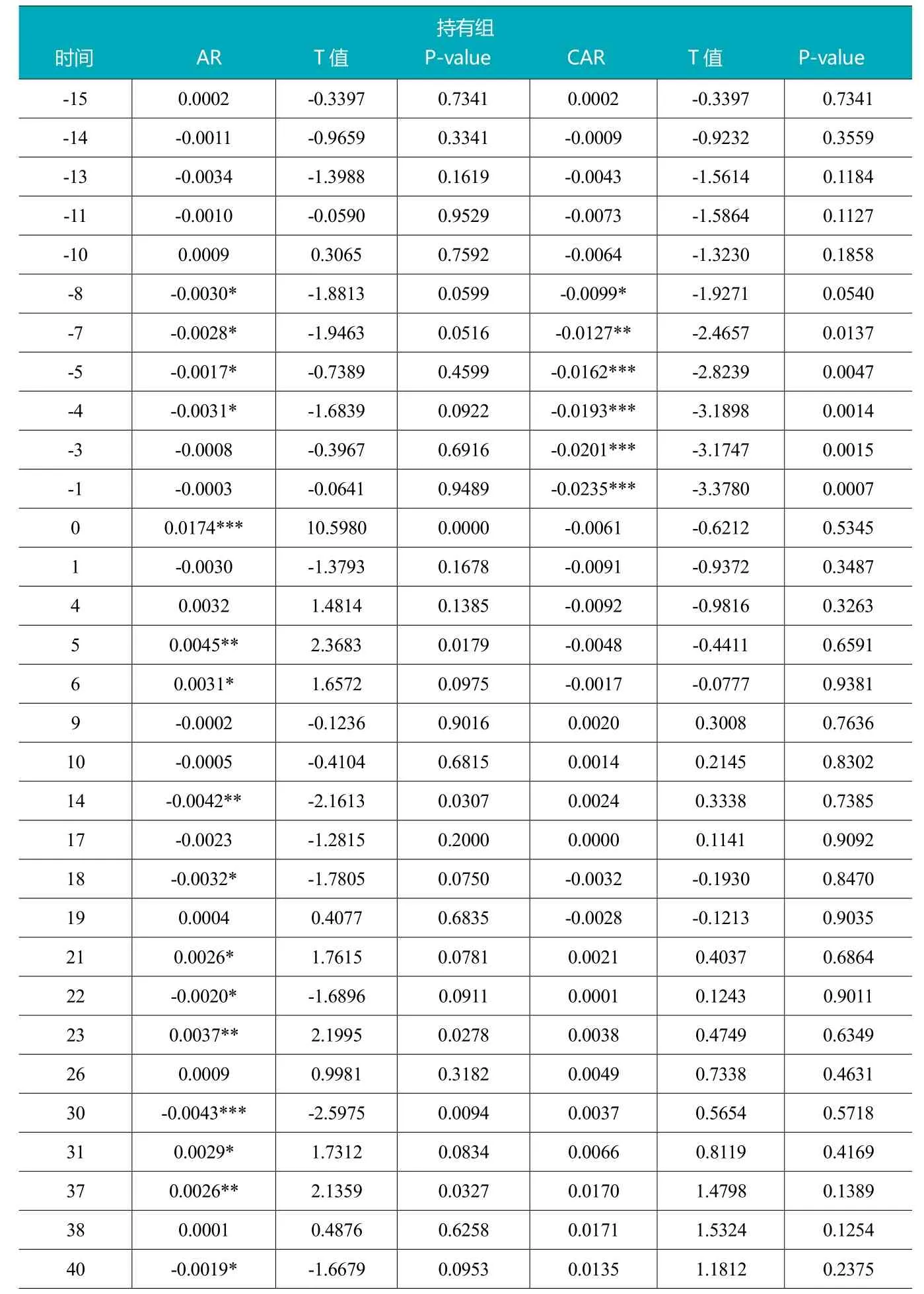

表2 持有组平均异常收益率及累计异常收益率

式中:

(三)多元线性回归模型的设定

为考察股票回购信息公告后,股价异常波动的影响因素,本文结合国内外研究结果,认为股票回购方案公告后异常收益的大小可能与回购比例、盈利能力、规模大小、股权集中度、流通股比例、市场估值等多个因素有关,并设定如下多元线性回归模型予以检验。各解释变量的含义及计算方法如表1所示。

四、研究结果

(一)股票回购引致的市场反应

持有组和注销组窗口期内AR和CAR值以及显著性检验结果分别见表2和表3所示。由于数据较多,这里仅列出具有显著性的检验结果。

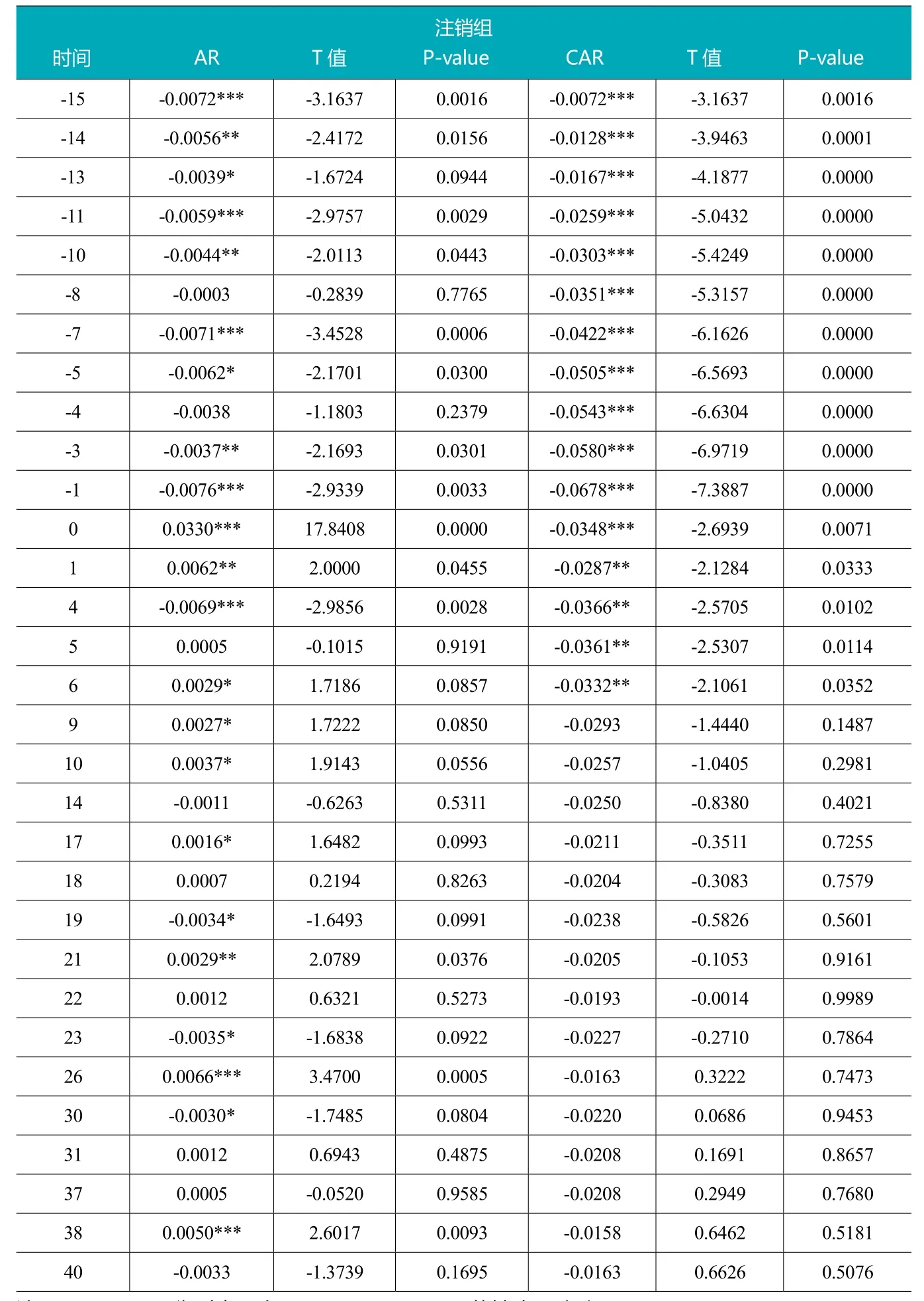

由表2和表3可见,持有组和注销组在事件日当天均有显著的异常正收益,均在1%显著性水平以上,说明股票回购信息对提振股票价格有显著作用。(-15,-1)内未出现股票异常收益显著为正的情形,可以推断在公告日前没有发生明显的信息泄露。

持有组(-15,-1)内仅有4个交易日出现股票异常收益显著为负的情形,置信水平为90%;而注销组(-15,-1)内存在9个交易日股票异常收益显著为负的情形,其中有4个交易日在1%显著性水平以上。同时,持有组CAR(-15,-1)为-0.0235,股价平均异常收益为-2.32%;注销组CAR(-15,-1)为-0.0678,股价平均异常收益为-6.56%,均在1%显著性水平以上。说明回购信息公告前,存在着股价异常下跌的情形;但是在库存股制度下,股票异常下跌的幅度明显小于回购并注销的组合。

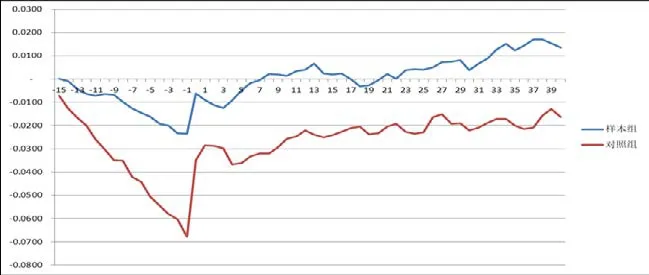

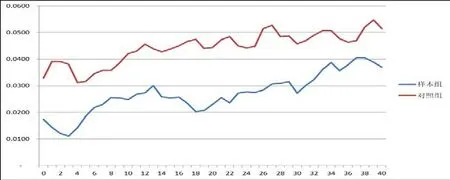

股票回购公告后,持有组在t=1日即出现股价回调,在连续五个交易日内CAR(0,4)值为0.0142,股价平均累计上涨幅度为1.43%。注销组在t=1日继续取得正的异常收益,在t=2日股票价格开始出现回调,CAR(0,4)值为0.0312,股价平均累计上涨3.17%。说明在原回购制度下,我国上市公司公告股票回购消息后市场反应更为激烈,而在库存股制度下,由于所回购的股票继续为公司持有,后续可能还会在市场上流通,所以投资者对股价走势的判断更为谨慎,多空争夺更为激烈。后续随着股票回购方案的实施,股票不断出现正的或负的异常收益,在(0,40)内,持有组平均累计上涨3.76%,注销组平均累计上涨5.29%。图1为(-15,40)窗口期内CAR走势情况,两组在窗口期内走势较为相似。图2为(0,40)窗口期内CAR走势情况,在回购方案公告后,注销组CAR高于持有组水平。

表3 注销组平均异常收益率及累计异常收益率

(二)多元回归模型检验结果与分析

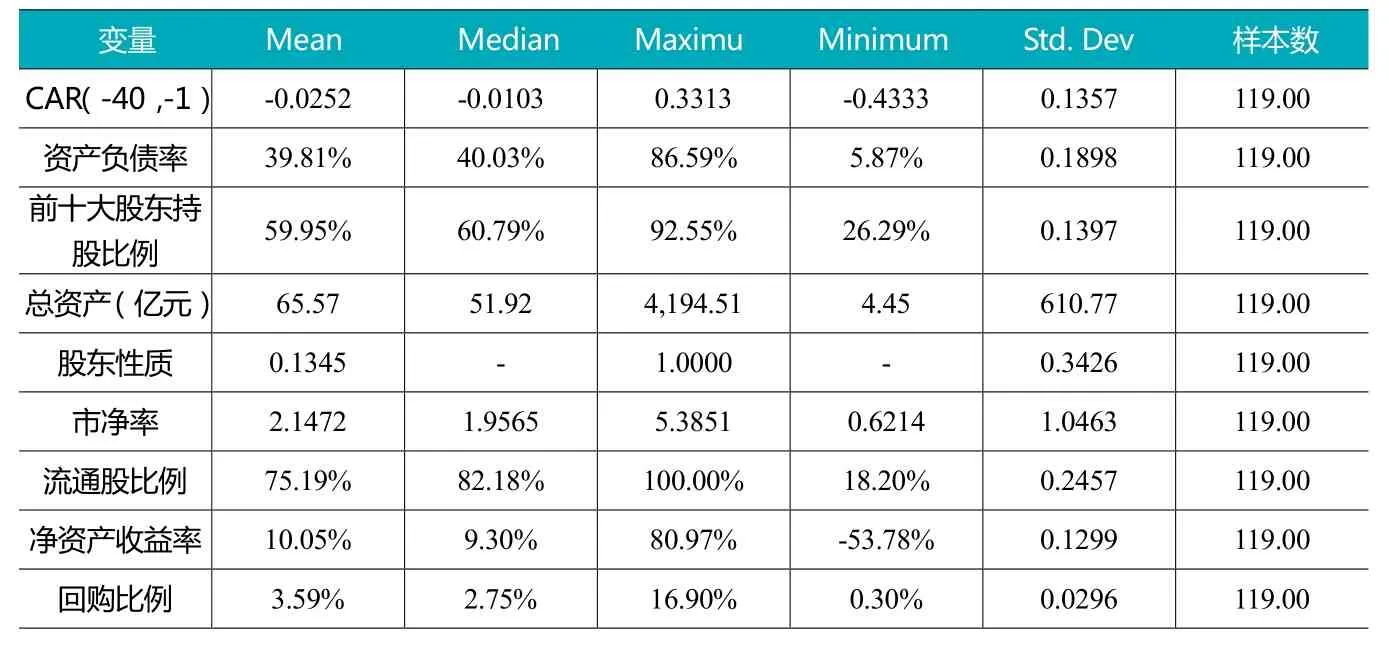

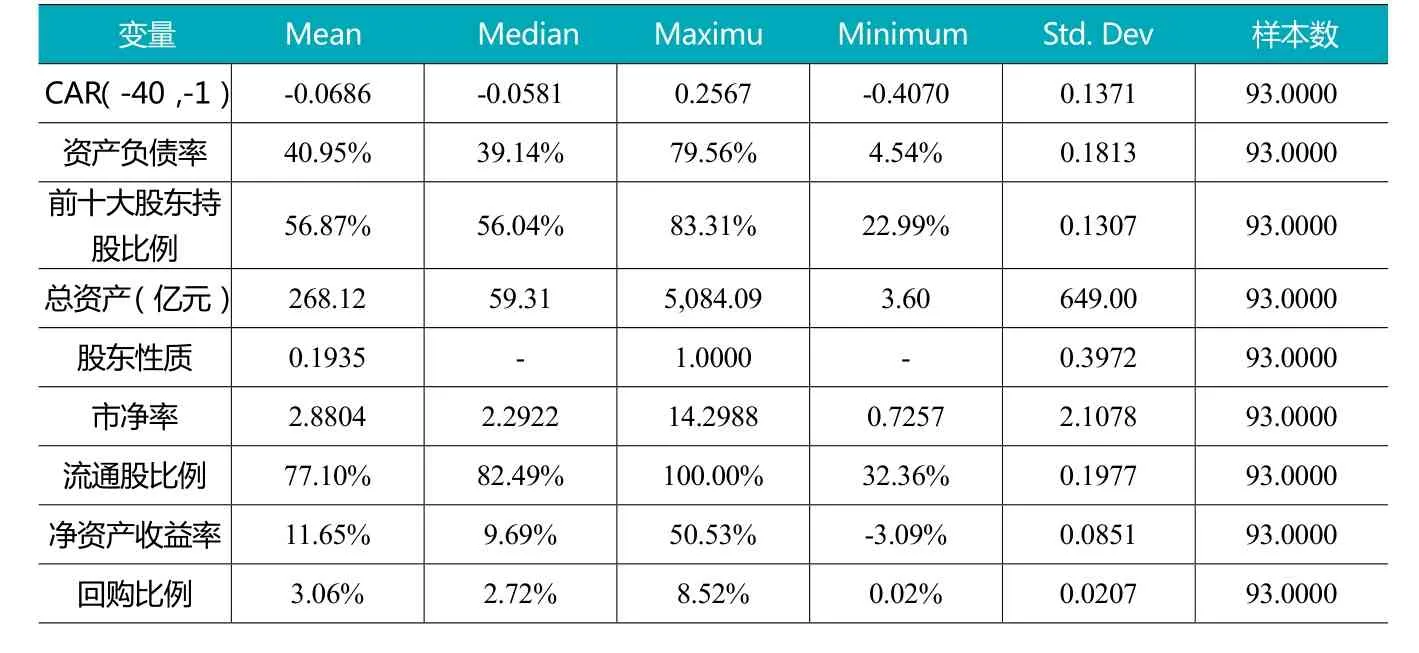

1.描述性统计

表4和表5分别对两组样本进行了描述性统计。公告日前持有组CAR(-40,-1)的平均值明显小于注销组,说明公告股票回购方案前,注销组股票下跌幅度更大。两组样本数据中,资产负债率、前十大股东持股比例、流通股比例、回购比例均值和中位数均较为接近。两组样本公司总资产规模中位数接近,但持有组总资产的平均数小于注销组,是因为持有组公司数量较多。从股东性质来看,持有组平均值小于注销组,说明持有组中非国有企业比重更大。持有组市净率平均数和中位数均低于注销组,说明持有组中公司估值水平更低。而持有组的净资产收益率平均数和中位数均低于注销组,显示出持有组公司盈利能力低于注销组。

2.模型检验

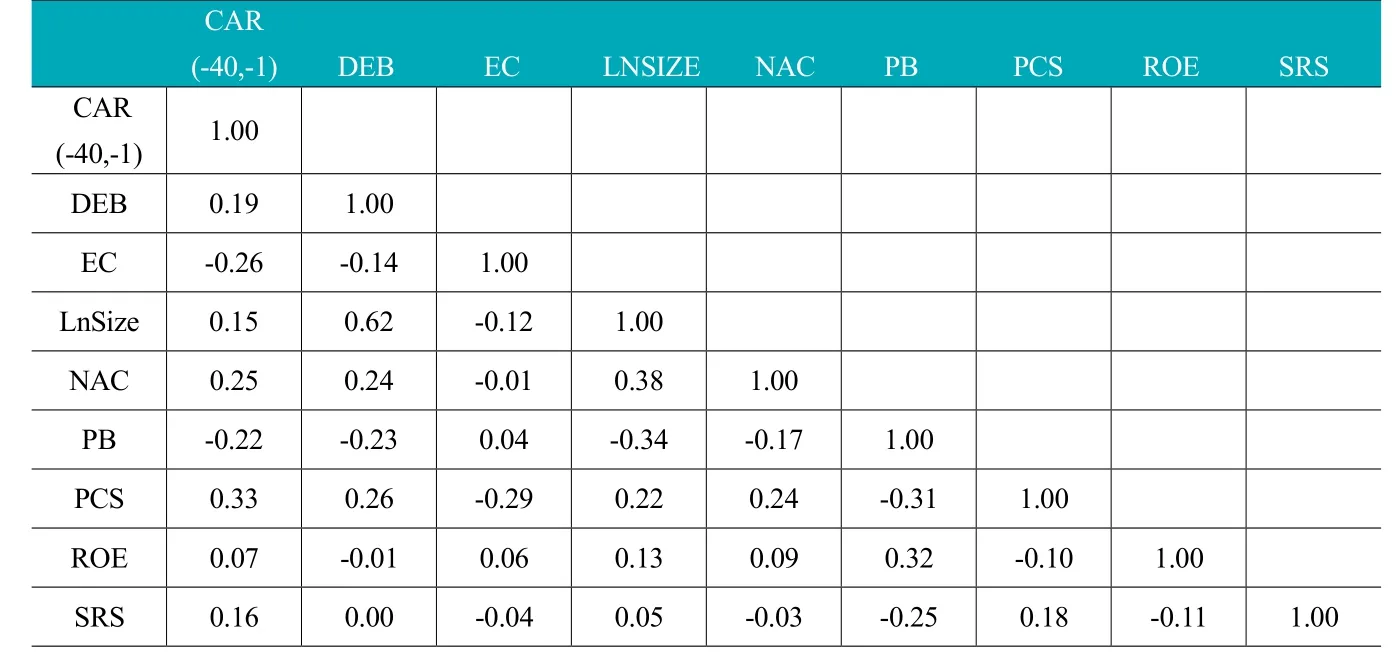

首先通过变量之间的相关系数检验模型是否存在多重共线性,表6中DEB和LnSize的相关系数为0.71,大于0.70,存在相关性。但通过检验模型中方差膨胀因子VIF,变量之间VIF值最高为2.69,最低为1.07。通常认为VIF小于10时,变量之间不存在多重共线性,因此持有组模型不存在多重共线性问题。

表7显示变量之间的相关系数均小于0.70,同时变量之间VIF值最高为2.10,最低为1.22,因此注销组模型不存在多重共线性问题。

通过BP(Breush-Pagan)检验法对模型是否存在异方差进行检验,结果显示注销组Prob.Chi2值为0.6368,因此接受随机扰动项方差是同方差的原假设,模型不存在异方差。而持有组Prob.Chi2值为0.0370,因此拒绝随机扰动项方差是同方差的原假设,该模型存在异方差。

3.回归结果

图1 (-15,40)窗口期内CAR走势情况

图2 (0,40)窗口期内CAR走势情况

表4 持有组各变量描述性统计

表5 注销组各变量描述性统计

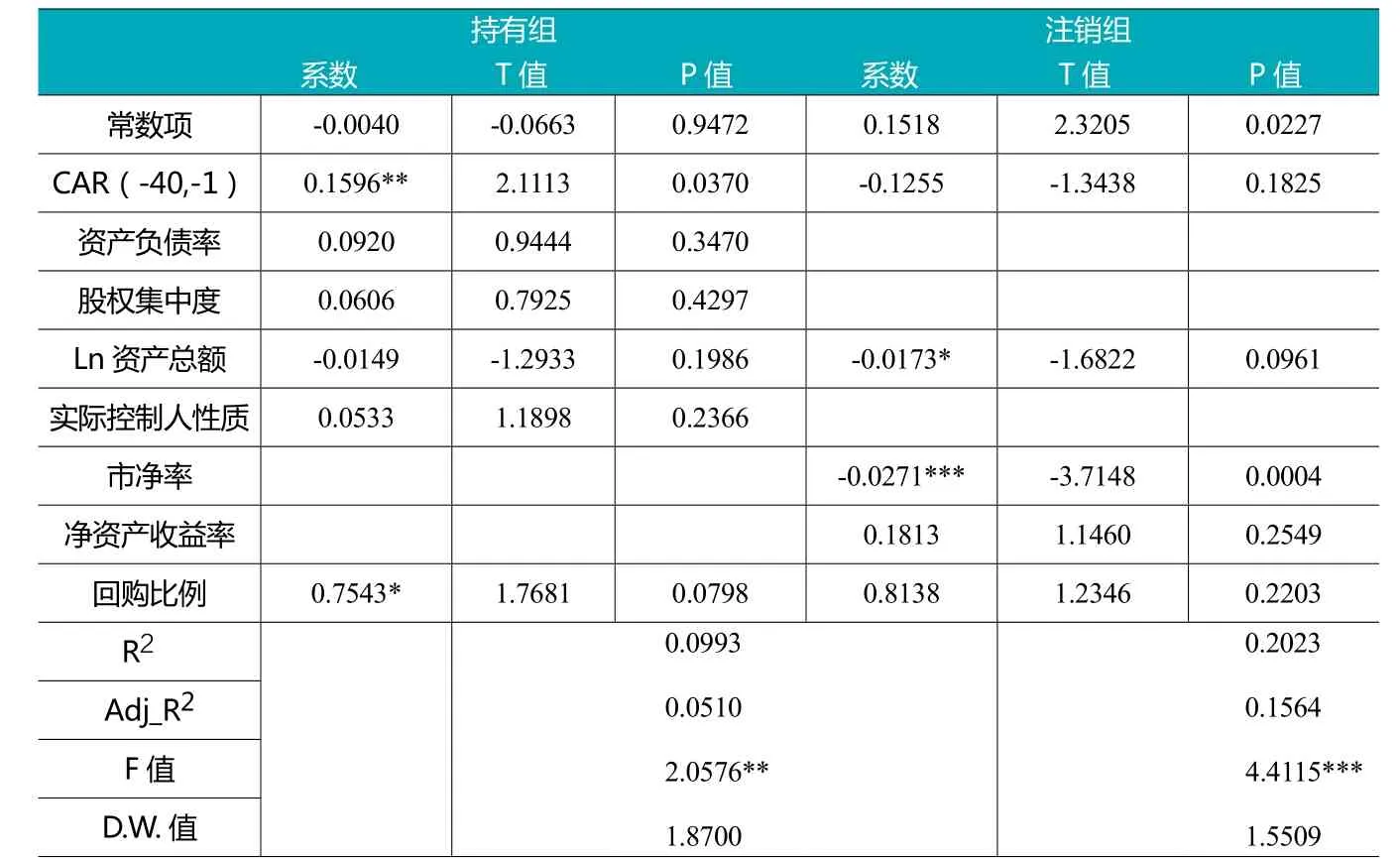

由于持有组模型存在异方差,因此不能直接采用OLS法进行估计,为此本文采用了怀特标准误法对持有组模型进行修正。表8是回归统计结果。

由上述回归结果可以看出,持有组回归的R2小于注销组,说明解释变量对持有组股票异常收益的解释能力弱于注销组,也就是说在库存股制度下对股价波动的影响因素更多。持有组和注销组F值分别为1.3830和2.3673,分别在10%和5%的显著性水平上,说明解释变量对CAR有一定的解释能力。在持有组回归结果中只有CAR(-40,-1)一个解释变量在5%的显著性水平上,在注销组回归结果中只有市净率一个解释变量在1%的显著性水平上。为此,将模型中P值较大的解释变量删除,重新进行回归,结果见表9所示。

由上表可见,将解释能力不显著的变量从模型中删除后,持有组和注销组模型中Adj_R2值均有所提高,说明模型拟合程度提高;同时F值显著性水平也有所提高,分别在5%和1%的显著性水平上。

4.回归结果分析

(1)与注销组相比,持有组解释变量拟合程度降低,说明我国建立上市公司库存股制度后,上市公司公告股票回购方案后40个交易日内,股价波动影响因素增多。从模型回归结果来看,公告前股价走势对公告后股票异常波动有影响,在持有组中,回归系数为正,显著性水平在5%以上,公告前股价走势与公告后股票异常收益正相关。而在注销组中,回归系数为负,公告前股价走势与公告后股票异常收益负相关。回归结果说明,库存股制度实施后上市公司回购自身股票的动机更为复杂。2018年11月以来,上市公司公告的回购方案中多数并未明确具体用途,只是笼统地说明将来用于股权激励或员工持股,或者将股份用于转换上市公司发行的可转债,或者注销。由于上市公司回购股票后可以持有不超过3年,因此上市公司可以在3年内择机确定具体用途。上市公司持有库存股用途的增多,使得回购方案公告后向市场传达的并非完全是股价低估的信号,因而回购方案公告前公司股价走势与回购后股票异常收益正相关。

表6 持有组各变量相关系数

表7 注销组各变量相关系数

表8 回归统计结果

在注销组中,公告的回购方案主要集中在2015至2018年上半年,占比超过样本的三分之二。这一时期正值我国A股市场由牛市转为熊市的时期,上市公司推出的股票回购方案中明确说明回购完成后将于10日内注销。因而给市场传达的更多的是公司股价低估的信号,使得回购方案公告前股价越是超跌,公告后股价反弹幅度越大。

(2)在持有组中资产负债率、股权集中度和实际控制人性质的回归系数均为正,但未通过显著性检验。而在注销组中,将这三个解释变量从模型中删除后,模型解释能力反而提高了,说明这三个解释变量对股票异常收益未有显著影响。

(3)资产总额在两个模型中回归系数均为负数,说明上市公司资产规模越大,回购信息公告后股票异常收益越小。信息经济学认为,公司规模越大,获得的关注可能越小,也就越有可能被低估。Vermaelen(1981)、Comment和Jarrell(1991)等人研究也发现,规模较小的公司更倾向于获得更大的股票回购公告效应。本文的研究结果支持这一结论。在注销组中,资产规模这一解释变量在10%的显著性水平上显著,而在持有组中未通过显著性检验,说明在库存股制度下,资产规模对公告后股票异常收益影响的显著性下降。

(4)在持有组中市净率和净资产收益率对股票回购方案公告后股票异常收益没有显著影响,将其从模型中删除后,模型解释能力反而提高。而在注销组中,市净率与公告后股票异常收益呈显著的负相关,在1%显著性水平上。同时,股票异常收益与净资产收益率呈正相关。说明在注销组中,市场估值更低、盈利能力更好的股票,回购方案公告后异常收益越高。这也进一步说明了,上市公司持有库存股的用途增多后,回购方案向市场传达的并非完全是股价低估的信号。

表9 变量调整后回归统计结果

(5)回购比例在持有组中,与股票异常收益正相关,在10%显著性水平上;在注销组中也与股票异常收益正相关,但未通过显著性检验。进一步说明,在注销组中,回购方案向市场传递的更多是股价低估的信号,市场更多的是关注公司估值是否低估,而不仅是回购股票的数量。而在持有组中,由于上市公司回购方案传递的信号更加复杂,市场的正向反应更多的是基于股票回购后流通股减少、每股盈利增加,因此在库存股制度下,回购比例对回购方案公告后股价异常收益的影响力提高。

五、结论

结合已有研究结果,本文通过对比研究的方法,对上市公司在库存股制度建立后公告股票回购方案的市场效应进行研究,得到以下重要结论:

《公司法》修改后,实施股票回购的上市公司数量大幅增加,回购方案公告前15个交易日股价平均异常收益为-2.32%,远低于公司法修改前的-6.56%。主要是因为公司法修改前,上市公司出于稳定股价的目的而进行的股票回购,需要在回购完成后10日内注销,因此回购公告向市场传递的更多是公司股价低估。而在库存股制度下,上市公司在回购完成后,可以持有不超过三年,后续可用于股权激励、员工持股以及转换上市公司发行的可转债,市场上流通股的减少是暂时性的,因此回购方案向市场传递的信号更加复杂,并非完全是股价低估的信号。

基于上述原因,虽然在回购方案公告当日,上市公司股价均表现出显著的正收益,但在公司法修改之前,回购方案公告后40个交易日内股价上涨幅度更大,说明在库存股制度下,股票回购公告的市场效应降低。

通过多元回归分析得出,库存股制度下股票回购方案公告后股票价格波动的影响因素增多,公告后股价的走势并非是对公告前股票异常下跌的修正。上市公司规模与股票回购的公告效应负相关,但影响力的显著性降低。库存股制度实施前,市净率、净资产收益率分别与回购公告后股票异常收益成负相关、正相关关系,回购比例的影响并不显著;而库存股制度实施后,市净率、净资产收益率对异常收益不再具有解释能力,回购比例的影响更加显著。表明在库存股制度下,股票回购公告后市场的正向波动并非是对盈利能力强、低估值公司股价的修复,更多的是基于股票回购后流通股减少、每股盈利的增加。

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

计算机仿真(2021年7期)2021-11-17

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

中国知识产权(2018年12期)2018-12-29

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

中国知识产权(2017年5期)2017-05-25