内部控制对企业价值的影响机制

2020-03-20 02:34李元霞

市场研究 2020年1期

李元霞/文

一、问题的提出

近年来,随着网络传媒的飞速发展,接二连三曝出了一系列产品质量、环境污染、食品药品安全问题等社会责任缺失的事件,引起社会各界高度重视。虽然我国已在《公司法》中对企业社会责任的履行作出了相关规定,并在《企业内部控制应用指引》第4号中作出了具体指示。然而,一方面由于学界对于企业社会责任履行的后果及其作用机制方面的研究不够充分,另一方面是有些企业认为履行社会责任无疑会产生相应的成本,不利于企业价值最大化的实现。所以,我国很多企业在建设社会责任方面都显得较为被动,缺乏意愿和动力。因此,要引导企业加强社会责任建设,有必要把社会责任与内部控制和企业价值相联系起来进行分析,厘清三者之间的关系。本研究在相关理论分析的基础上,试图回答以下问题:企业社会责任的履行,是否会受到内部控制的影响?企业社会责任履行与企业价值之间的关系究竟如何?企业社会责任是否在内部控制对企业价值的影响中起到了中介效应?

二、理论分析与研究假设

(一)内部控制与企业价值

在现代企业两权分离的背景下,存在着多层委托代理关系,为了保护所有者的利益,需要良好的内部控制对经营者在经营过程中的各个环节进行规范和监督。企业作为社会经济组织,其价值由各利益相关者的价值所决定。因此,内部控制与企业价值息息相关。内部控制的合理设计和有效执行,能够明确各利益相关者的职责与权利,提高企业的经营效率,提升企业的管理水平,控制企业的经营风险,降低代理成本,有效防止道德风险和逆向选择,实现企业价值的持续创造和合理分配,从而达到使企业价值最大化的目标。但是内部控制有效实施的效果可能在当期不能及时显现出来,所以,内部控制对滞后一期企业价值提升的效果可能更明显。前人的研究中,张晓萌、尹钧惠以制造业企业为例,建立了一套基于价值链管理的内部控制系统,研究表明企业内部控制质量与企业价值直接正相关。在Thuneibat et al.看来,企业所有者应关注内部控制是否有效执行,确保通过有效的内部控制来降低决策风险,并最大限度地提高企业价值。

基于此,提出以下假设:

假设1:良好的内部控制对滞后一期企业价值的提升有显著的促进作用。

(二)内部控制与企业社会责任

良好的公司治理和内部控制是企业经营过程中积极承担社会责任的制度基础。具体而言,内部控制对社会责任的影响主要体现在如下几点:(1)控制环境。一般而言,控制环境良好的企业会有较强的社会责任风险意识,相对更有社会责任感,主观上更加愿意承担社会责任。(2)风险识别与评估。作为企业的风险管理系统,良好的内部控制可以对企业经营中的各个环节进行有效的监控,能及时发现企业可能的违法之处,并对这些行为所引起的后果进行评估,通过事先控制和干预,尽量减少这些对企业和社会不利的行为发生,这无疑也提高了企业的社会责任履行程度。(3)内部控制目标。企业社会责任目标在内部控制的目标系统中有明确的界定。比如,内部控制要求合理保证企业经营管理合法合规,需要根据《劳动法》的规定,保护员工的合法权益,还需要根据《消费者权益保护法》等的规定保证消费者的合法权益。在企业的经营过程中,还需要遵守市场经济秩序、维护社会公众利益等。因此,高质量的内部控制作为一个有机系统,能够有效促进企业社会责任的履行。

基于此,提出以下假设:

假设2:内部控制质量越高,企业社会责任履行情况越好。

(三)企业社会责任与企业价值

随着社会各界对社会责任问题愈加重视,社会责任与企业价值方面的研究也不断增加。理论界在该领域的研究,尚未得出统一的结论,目前主要形成了正相关、负相关和不相关三种观点,并且通过对已有文献的回顾和梳理,我们发现持正相关观点的居多。例如:耿云江,常金晓(2018)、张彦明等(2018)、张璇等(2019)的研究都表明:两者之间是显著正相关的关系,往往企业社会责任履行情况越好,对应其市场价值越高。朱清香等(2019)基于会计稳健性中介作用视角的研究发现:良好的社会责任表现有助于提升企业价值,并且会计稳健性在二者之间的关系中起到了中介作用。也有学者认为,社会责任提高企业价值并不是体现在当前,而是在滞后阶段,如武文静(2014)、伍伦(2015)、张玉兰等(2018)。本研究与他们的观点一致,因为企业履行社会责任会形成资源耗费,也会导致相关成本的增加,所以在短期内可能并不一定会实现企业价值的提升。但从企业的长期发展来看,主动承担相应的社会责任不仅能够改善和提高其信用状况,还能大大降低交易成本,提高企业的声誉、形象及品牌影响力,实现企业的价值增值。所以,承担社会责任对滞后一期的企业价值的正向影响可能更显著,是一种有利于企业和社会和谐发展的双赢行为。

基于此,提出以下假设:

假设3:企业社会责任履行与滞后一期企业价值显著正相关。

(四)企业社会责任的中介效应

控制环境良好的企业会有较强的社会责任风险意识,相对更有社会责任感,主观上更加愿意承担社会责任。而企业主动承担社会责任,无疑能够在市场上为企业树立正面形象,有利于提高企业的声誉、形象及社会影响,也能够吸引更多的投资者,有利于企业的长远发展,有利于促进后期企业价值的提升。也就是说,企业社会责任有可能在内部控制对后期企业价值的影响中起到中介效应的作用。

基于此,提出以下假设:

假设4:企业社会责任在内部控制对滞后一期企业价值的影响中存在中介效应。

三、研究设计

(一)样本与数据来源

为了验证前文的假设,选取沪深两市A股主板上市公司2013—2017年的数据作为初始研究样本,并执行如下筛选程序:(1)剔除金融保险类公司样本;(2)剔除ST和*ST公司,因为其财务状况异常;(3)剔除在检验区间内数据不全的样本。经过筛选,最终得到2920个有效的样本观测值,其中2013年544个,2014年536个,2015年569个,2016年605个,2017年666个。内部控制指数来源于DIB内部控制与风险管理数据库,社会责任指数来源于润灵环球社会责任评级机构对企业社会责任信息披露的评价结果,其余数据均来自CSMAR数据库,并利用Excel和SPSS完成数据整理和各项处理过程。

(二)变量说明

本文选取的解释变量是内部控制指数,用IC来表示,采用“迪博·中国上市公司内部控制指数”除以100予以标准化;被解释变量是企业价值,用Tobin’sQ来表示,取值为企业市场价值/企业年末总资产;以CSR来代表企业社会责任作为中介变量,取值为第三方评级机构润灵环球社会责任评级机构对企业社会责任信息披露的评价结果。另外还选取了规模、财务杠杆、成长性、产权性质、年度作为控制变量,规模用符号SIZE来表示,取值为总资产的自然对数;财务杠杆用符号LEV来表示,取值为负债总额/资产总额;成长性用符号GROWTH来表示,取值为(本期营业收入-上期营业收入)/上期营业收入×100%;产权性质为虚拟变量,用符号SOE来表示,若实际控制人为政府、国有企业取值为1,否则为0;年度为虚拟变量,用符号 YEAR 来表示,2013=1,2014=2,2015=3,2016=4,2017=5。

(三)模型设定

根据前文的分析,构造以下基本模型来检验本文所提出的假设:

模型1用来分析内部控制与滞后一期企业价值之间的关系,以检验本文的假设1,这里的β2显著是中介效应存在的前提。模型2用来分析内部控制与企业社会责任之间的关系,以检验本文的假设2,这里的β2显著是中介效应存在的另一个前提。模型3的作用在于考察社会责任与滞后一期企业价值之间的关系,用来验证本研究的假设3。模型4是在模型1的基础上加入社会责任变量得来,通过比较模型4中的β2与模型1中的β2,来检验社会责任是否存在中介效应:若模型4中的β2变得不再显著,则表明社会责任在内部控制对滞后一期企业价值的影响中存在完全中介效应;若模型4中的β2下降,但仍然显著,则表明社会责任在二者之间存在部分中介效应;若模型4中的β2下降并不显著,则表明社会责任不存在中介效应。

四、实证分析结果

(一)描述性统计分析

表1给出了各变量描述性统计特征,就各主要变量而言,IC的均值为6.7231,最小值为2.65,最大值为9.08,表明样本公司内部控制水平不一,良莠不齐,不少企业在建立完善有效的内部控制机制上还有很大的提升空间。Tobin’s Qt+1的均值为2.0557,最小值为0.71,最大值为30.67,标准差为1.64718,说明样本公司整体的企业价值水平较高,但企业间有一定的差异。CSR的均值为41.8849,最小值为15.65,最大值为89.00,标准差为11.85699,说明样本公司对于社会责任的履行程度差别较大,总体上来看样本公司在履行社会责任方面还要加强。

表1 描述性统计分析结果

表2 2010—2018年河南进出口总值及外贸依存度

(二)相关分析

表2报告了各变量之间的相关分析结果。从表中可以看出:IC 与CSR 的相关系数显著为正(β=0.189,p<0.01)),表明内部控制对企业社会责任存在显著的正向影响,假设2得到初步验证。IC与Tobin’sQt+1以及CSR与Tobin’sQt+1之间相关系数显著为负,初步违背了假设1和假设3,意味着内部控制和企业社会责任与企业价值之间的关系尚需回归分析做进一步验证。

(三)多层回归分析

在进行回归分析之前,有必要先对模型进行如下检验:

①共线性检验:由表2相关分析的结果可知,各变量之间的相关系数均较小;方差膨胀因子VIF值也均在1和2之间,故不存在明显的共线性。②DW检验:DW值都接近于2,故可认为不存在残差自相关。所以,本文的回归模型是有效的,多层回归分析见表3。

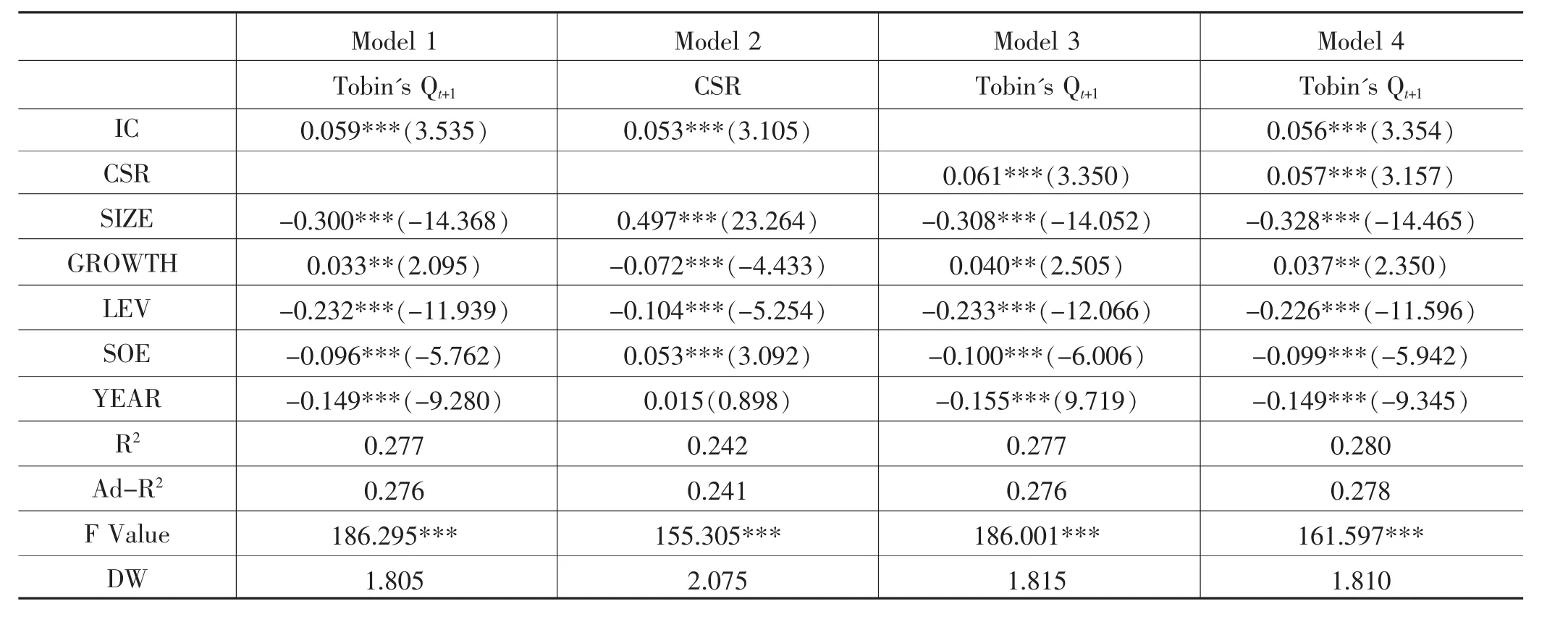

表3 社会责任对内部控制与滞后一期企业价值中介效应的检验

本文采用Baron和Kenny推荐的“三阶段步骤”来检验企业社会责任在内部控制对企业价值的影响中是否存在中介效应。模型1显示内部控制与滞后一期企业价值显著正相关(β=0.059,p<0.01),假设1得到验证。模型2验证了内部控制与企业社会责任之间的关系,回归结果表明内部控制与企业社会责任之间显著正相关(β=0.053,p<0.01),假设2得到验证。模型3显示企业社会责任与滞后一期企业价值显著正相关(β=0.061,p<0.10),假设3也得到了验证。通过比较模型1和模型4可知,在模型中加入企业社会责任变量后,调整的R方由0.276提高到0.278,说明模型的解释力度加大,并且内部控制对滞后一期企业价值的回归系数从0.059***显著地下降到0.057***,表明企业社会责任在内部控制对滞后一期企业价值的影响中存在部分中介效应,据此,假设4也得到充分验证。

五、研究结论与建议

本研究以沪深两市A股主板上市公司2013—2017年的数据为样本,把社会责任与内部控制和企业价值联系起来进行分析,得到如下研究结论:高质量的内部控制能够促进企业社会责任的履行,能够促进滞后一期企业价值的提升;企业积极履行社会责任能够促进企业价值的提升。进一步检验发现,内部控制对滞后一期企业价值的提升作用,部分经由企业社会责任得以实现,即企业社会责任在内部控制与滞后一期的企业价值之间存在部分中介效应。

根据上述结论,本文提出几点建议:首先,企业应该加强内部控制制度建设和执行力度,将内部控制建设提高到战略高度,增强风险管理意识,不断完善内部控制,以促进企业价值的提升。其次,企业履行社会责任虽然会增加相应成本,但是也会给企业带来显性和隐性收益,因此,企业在经营过程中应同时兼顾其经济性和社会性。最后,内部控制和企业社会责任对企业价值的提升作用会有一个实现过程,因此企业应在对内部控制进行建设和完善的基础上,积极承担相应的社会责任,同时也能促进企业价值的稳步提升,实现企业与社会的互利共赢。

猜你喜欢

导航定位学报(2022年4期)2022-08-15

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

人大建设(2020年4期)2020-09-21

数学物理学报(2020年2期)2020-06-02

新民周刊(2020年5期)2020-02-20

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中学生数理化·高二版(2016年4期)2016-05-14

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24