外商直接投资、国内资本与经济增长的关系研究

2020-03-20 02:34张路/文

市场研究 2020年1期

张 路/文

改革开放政策实施以来,我国经济取得了令人瞩目的成就,外商直接投资(FDI)在其中发挥了重要作用。我国的外商直接投资从无到有再到飞跃,实现了巨大的增长。1983年,全国引进外商直接投资为9.16亿美元,而到了2018年,引进外国直接投资已达到1349.66亿美元,短短30余年外商直接投资增长了140多倍,年均增长率为18.77%。不仅如此,外商直接投资(FDI)加速流入的同时,中国国内投资也在快速增长。1983年,全国固定资产投资完成额为1430.1亿元人民币,之后固定资产投资的年均增长率为19.85%,到了2018年,全国固定资产投资总额达到64.57万亿人民币。我国经济发展具有典型的投资驱动型特征,固定资产投资与外商直接投资在我国经济发展中发挥怎么样的作用,国内投资与外商直接投资之间存在“挤出”效应,还是“挤入”效应?这些问题的研究与分析对改善中国国内投资效率和转变经济增长方式具有积极作用。

一、文献综述

有关外商直接投资、国内资本与经济增长三者关系的研究文献主要集中在以下三类:第一类是外商直接投资与经济增长的研究,该类文献无论是理论分析还是实证研究都比较丰富。如Chenery和Adelman提出的“双缺口”模型,认为外国资本可以弥补国内资金的短缺,从而为发展中国家利用外商直接投资促进本国经济增长奠定了理论基础;Ram(2002)利用多个国家的数据显示FDI对国民经济的作用是正向的;第二类是国内投资与经济增长的关系研究,如张军(2002)对我国经济发展过程中的资本投资效率进行研究,发现我国经济发展具有过度投资化和过度工业化的迹象。第三类是国内资本与外商直接投资的研究,如罗长远(2007)应用中国省际面板数据对FDI与国内资本的关系进行了实证研究,发现FDI对国内资本的投资有一定的“挤入”效应。

目前国内对外商直接投资、国内资本与经济增长三者的动态研究文献较少,本文在对前人研究理论的梳理和总结基础上,使用时间序列的VAR模型进行分析,以此来进一步探究外商直接投资、国内资本与经济增长之间的动态关系。

二、模型设定及数据选择

本研究通过采用向量自回归模型(Vector Auto Regressive)来研究各个变量之间的动态关系。VAR模型类似于联立方程模型,在数理模型的每一个方程式中,内生变量对模型的全部内生变量的滞后项进行回归,由此来分析各个变量之间的动态关系。本文构造的非限制VAR(p)模型形式如下:

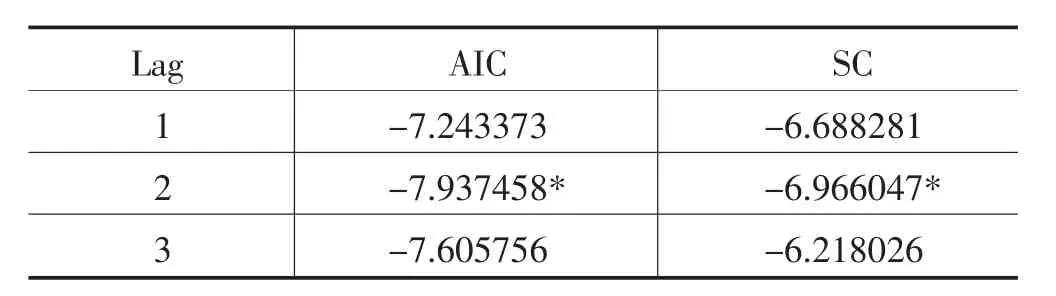

在实际应用中,通常希望滞后期p足够大,从而完整反映构造模型的动态特征。但另一方面,滞后期越长,模型中需要估计的参数就越多,自由度就越少。因此,应在自由度和滞后期之间寻求均衡状态,本文根据AIC和SC信息量取值最小的准则确定模型的滞后期为3阶。

各个变量的具体解释如下:

LnY:历年国内生产总值的自然对数值,代表我国的经济增长速度。

lnKf:历年我国外商直接投资实际额的对数值。

lnKd:历年国内固定资本形成总额减去外商直接投资实际额后剩余额的对数值来表示。

三、外商直接投资、国内资本与经济增长的实证分析

(一)ADF 检验

考虑到所分析的时间序列可能非平稳,由此出现“伪回归”现象。因此,先对序列lnY、lnKf和lnKd三个变量进行单位根(ADF)检验,确定其时间序列的单整阶数。

α、β、δ、θ为参数,t为时间趋势因素,ε 为随机误差项,是服从独立同分布的白噪声过程。其中检验过程中滞后项的确定采用AIC和SC准则。检验结果显示:在95%的置信区间下,lnY、lnKf和lnKd三个变量都是非平稳的,但经过二阶差分后的ΔlnY、ΔlnKf、ΔlnKd均通过了5%的显著性检验,均为平稳序列。即lnY~I(2)、lnKd~I(2)、lnKf~I(2),满足协整检验前提。

(二)VAR协整分析

基于lnY、lnKf和lnKd的VAR模型,根据AIC和SC数值最小原则确定VAR模型滞后期为3,则VEC模型即为2阶滞后模型。表1分别列式了序列lnY、lnKf和lnKd最高滞后阶数为1阶、2阶、3阶的VAR模型的AIC和SC准则数值,其中VAR(2)模型的AIC和SC准则数值最小,分别为-7.93和-6.96。

附表 不同滞后期VAR模型估计的统计量信息

采用滞后2阶的VEC模型进行协整检验,结果显示:在1%的显著水平下,无论是迹统计量还是最大特征值统计量均接受“协整方程的个数至少有1个”的假设,因此可以认为序列lnY、lnKf和lnKd之间存在协整关系。

将协整关系表达成如下方程式,以此来考察外商直接投资、国内固定资产资本与经济增长的关系。

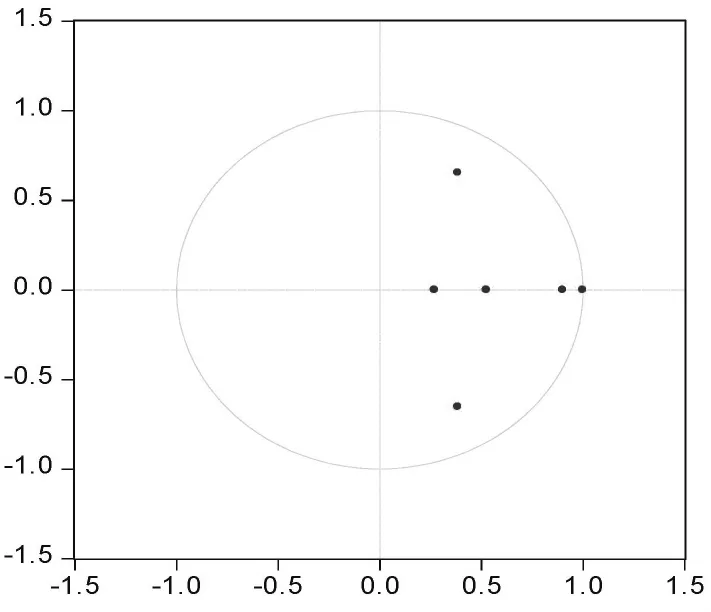

图2 单位根检验图示

根据公式(3)结果表明:外商直接投资、国内资本与经济增长存在长期的均衡关系。外商直接投资与内资对经济具有显著的正向作用。其中,内资的弹性系数较小,国内固定资产投资每增加一个百分点,经济将发生0.15个百分点的增长;外商直接投资多流入一个百分点,经济将实现0.29个百分点的增幅,表明FDI拉动经济增长的弹性较大,影响经济增长较内资明显,这也许与外资通过技术外溢等效应来促进经济增长有关。

(三)格兰杰(Granger)因果关系检验

VAR协整分析确定了变量之间存在长期均衡关系,但对变量之间的因果关系未给出说明。现用Granger因果检验来说明lnY、lnKf和lnKd之间的因果关系。建立如下模型:

检验结果表明:滞后2期的lnY和lnKf非格兰杰因果关系,说明外资的流入以及内资的增长与我国经济的增长没有直接因果关系。反过来,发展迅猛的本国经济与外资的增长也并没有必然联系,这表明国内投资对外资的吸引有直接关系,而快速增长的经济对国内固定资产投资的带动也不明显,显示出固定资产投资的自发性;lnKf和lnKd在滞后2的时候均接受格兰杰因果检验假设,说明两者之间并不具有格兰杰因果关系,内外资相互促进经济增长。

(四)脉冲响应分析

脉冲响应函数刻画的是在扰动项上施加一个标准差大小的冲击对内生变量当前值和未来值所带来的影响。对一个变量的冲击直接影响这个变量,并且通过VAR模型的动态结构传导给其他的内生变量,在VAR模型结构中可以利用冲击反应函数识别出经济增长对FDI和国内投资冲击的动态反应过程。

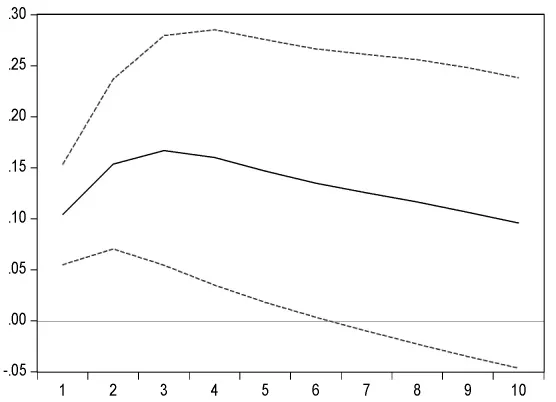

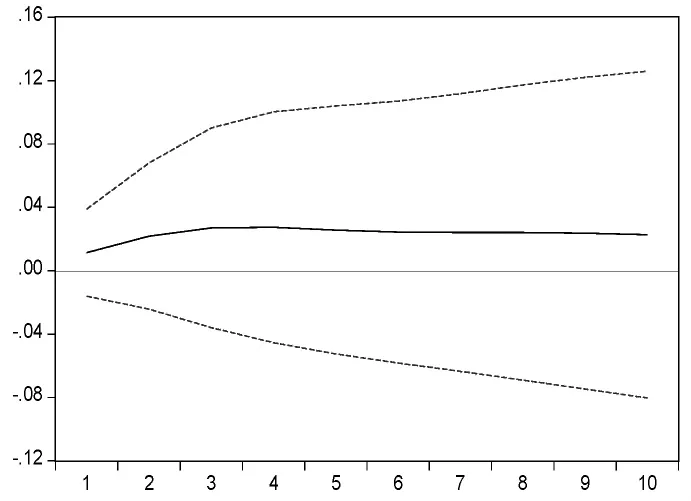

图3 FDI对国内经济的脉冲影响

图4 国内固定资本对国内经济的脉冲影响

图2的AR根检验图显示,VAR(3)模型是稳定的,因此可以进行脉冲响应分析,三者的脉冲响应函数如图3、图4和图5所示。

图3表示国内资本对经济的脉冲反应。在第一期和第二期中,国内经济增长对固定资产投资有较为明显的响应,之后开始下降。这说明虽然短期可以靠投资来拉动经济增长,但过度投资化所带来的投资低效率将对经济产生持续的负面影响。

图4表示FDI对经济的脉冲反应。经济增长在第1期就对FDI冲击有响应,并且效果显著,这说明外商直接投资对我国经济增长具有促进作用,但滞后期较长。FDI对经济增长的冲击在开始的四期内均效果明显,但之后FDI对经济的拉动作用明显疲乏,不过外资对经济的持续影响时间长达9年之久。

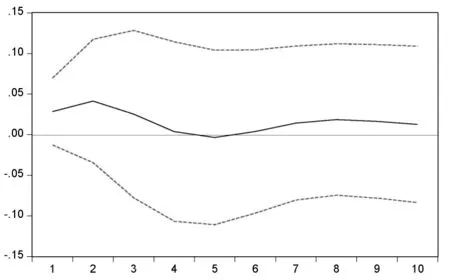

图5表示国内资本对FDI的脉冲反应。国内资本对外资冲击的响应经历了一个由正转负再转正的过程,这说明在初期国内资本对外资引进是具有正向作用的,我国在20世纪八十年代也急需外部资本注入国内,因此国内资本对FDI没有明显排斥现象,而到第四期后,国内资本呈现明显的排斥外资现象,从第六期以后,针对外资,国内资本又呈现正向促进作用,表现为“挤入”效应。而随着时间推移,国内资本对FDI的促进性在减弱,这些说明长期内国内资本对外资表现为“挤出”效应,这一点与王志鹏、李子奈(2004)的研究相符合,他们认为外商直接投资对国内资本存在“挤出”效应。

四、结论

基于我国1983—2018年的时间序列数据,通过构建VAR模型对外商直接投资、国内资本与经济增长之间的协整关系、Granger因果关系和脉冲响应分析进行了实证分析,得出以下结论:

图5 FDI对国内资本的脉冲影响

第一,外商直接投资、国内资本与经济增长存在长期的均衡关系,外商直接投资与国内资本对经济增长呈现显著的正向作用。我国经济增长对于外商直接投资的响应较为迅速但滞后期较长,对于国内新增固定资产投资的刺激有响应但不强,且长期来看,内资盲目增长不利于经济增长质量和数量的提高。

第二,外资、国内资本投资均与经济增长有Granger意义上的双向因果关系,外商直接投资与国内经济增长则表现为Granger意义上的互为因果关系。通过脉冲响应函数的分析可以看出,国内资本对经济增长波动的影响要大于外资的影响。

第三,FDI进入初期可以带动我国自身的投资,对我国的资本产生“挤入”效应。但长远来看,外商直接投资对国内资本存在“挤出”效应,说明利用外资的质量和效率还有待提高。因此,拥抱FDI的同时,更应该注重引入外资的质量以及注重对国内资本的培育。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

唐山学院学报(2021年4期)2021-11-20

上海大中型电机(2021年1期)2021-06-09

南大法学(2021年6期)2021-04-19

中国外汇(2019年12期)2019-10-10

高中生·天天向上(2018年7期)2018-07-23

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

儿童故事画报(2015年4期)2015-05-25

中国检察官(2015年12期)2015-02-27