中国对外贸易存在J 曲线效应吗?

——基于NARDL 模型分析

2020-03-16 07:23杜萌,李冰

大连大学学报 2020年6期

杜 萌,李 冰

(1. 大连大学 经济管理学院,辽宁 大连 116622;2. 中国地质大学(北京) 土地科学技术学院,北京 100083)

一、引言

2018 年初,中国人民银行工作会议指出,我国将继续实行稳健中性的货币政策,将人民币汇率稳定在合理的均衡水平,进一步完善人民币汇率市场化机制,推动人民币汇率自由化。自1994 年人民币汇率实现并轨以来,稳定的人民币汇率为我国出口提供了有利的环境,中国出口规模逐年扩大,尤其是在2002 年中国加入WTO 之后,我国对外贸易发展迅速,贸易顺差不断扩大,成为世界主要出口大国,国际贸易地位不断增强。2005 年7 月,中国人民银行对人民币汇率制度进行改革,开始实行有管理的浮动汇率制度,扩大人民币汇率的浮动区间,人民币开始出现单边升值的趋势,与此同时,我国对外贸易并未受到人民币升值的困扰,反而经常性贸易账户顺差还在逐步扩大,这与传统的国际金融理论相悖,直至2008 年美国金融危机爆发,这一势头才得到遏制。2014 年,人民币汇率实行新一轮汇改,改变了人民币单向升值的趋势,汇率双向浮动特征明显增强,2015 年8 月,人民币对美元出现了贬值的预期和事实,然而,对外贸易顺差并没有显著扩大,2017 年甚至出现贸易逆差,那么人民币汇率究竟如何影响我国对外贸易呢,人民币升值和贬值对我国对外贸易的影响效果是否相同,厘清这些问题对完善人民币汇率制度以及制定合适的贸易政策具有非常重要的现实意义。

二、文献回顾

在国际金融学中,很多学者研究了汇率对出口贸易的影响,但并未形成一致结论。一部分研究结果表明汇率波动对进出口贸易没有显著影响,Rose和Yellen[1]研究美国和G-7 双边贸易之间的关系发现,汇率变动没有显著影响这些国家之间的出口贸易。沈国兵[2]基于1998~2003 年的中美月度数据进行分析,他发现人民币汇率与中美贸易逆差没有显著的因果关系。Baek[3]使用ARDL 模型分析美加贸易的J 曲线效应,结果显示美元贬值没有显著影响美加贸易,即美加两国之间不存在J 曲线效应。李宪铎和黄昌利[4]分析人民币实际有效汇率对我国出口的长短期影响,发现实际有效汇率变动并不会显著影响出口,进而认为人民币汇率波动对进出口贸易没有显著影响。甘星和印赟[5]认为尽管目前我国对外出口还具有一定优势,但如果人民币持续升值,将会抑制我国外贸出口,持类似观点的学者还有马丹和徐少强及戴世宏[6-7]。

还有一些学者并不认同这一观点,他们认为汇率变动能够显著影响进出口贸易,存在着J 曲线效应。Magee[8]最早考虑到汇率对贸易调整的时间因素,提出J 曲线效应,随后很多学者对J 曲线效应进行实证分析。Meade[9]采用Engle-Granger 两步法对发达国家进行研究,得出汇率浮动机制灵活且经济开放程度较高的国家J 曲线效应较明显。Hsing 和Savvides[10]运用Rubinstein 议价模型对韩国的贸易收支进行研究,在韩国存在明显的J 曲线效应且受价格传递效应制约,且二者成正相关关系。Boyd等[11]运用向量自回归分布滞后模型(VARDL)和单方程模型分析8 个OCED 国家汇率变动对国际收支的影响,结果显示5 个国家汇率变动显著影响进出口贸易,满足马歇尔-勒纳条件,因此,他们认为实际汇率对出口有显著的影响。谷宇和高铁梅[12]发现人民币汇率波动在短期内和长期都会对贸易存在影响,在短期,汇率波动对进口和出口都具有负面冲击,但对进口的冲击较大,从长期来看,汇率波动能够降低我国对外贸易顺差。曹瑜[13]运用协整检验发现人民币汇率升值对中美贸易关系的改善具有显著影响。杨天化和钟玮[14]以2007~2008 年中国出口商品贸易数据为基础,得出中国出现反J 曲线效应的结论。Chiu 等[15]用异质面板协整方法研究美国与97 个贸易国1973~2006 年的双边贸易,发现美元贬值会恶化其与13 个贸易国的双边贸易,改善与其37 个贸易国的双边贸易。Hacker 和Hatemi[16]使用误差修正模型对北欧五国是否存在J 曲线效应进行实证检验,研究结果支持J 曲线效应。韩斌和刘园[17]改用格兰杰因果检验研究中国和13 个主要贸易伙伴的贸易关系,发现从长期来看人民币汇率贬值会改善中国与大多数国家的贸易收支,也支持J 曲线效应。Bahmani-Oskooee 等[18]使用NARDL 模型研究韩元价值变动对韩国贸易的影响,他们认为在短期韩国贬值能够促进出口,但是在长期这一效应并不明显。张云等[19]对中国18 个贸易伙伴的J 曲线效应进行实证检验,结果发现中国和12 个贸易伙伴存在J 曲线效应,其余6 个贸易伙伴不存在J 曲线效应。

综上所述,除Bahmani-Oskooee 等人的研究之外,大多数学者都是从对称和线性的角度在研究汇率与对外贸易之间的关系。随着人民币汇率市场化程度越来越高,人民币汇率双向波动日益显著,人民币贬值和升值现象交替出现,汇率波动呈现出很强的非对称性,而现有的文献在研究人民币汇率与出口贸易之间的J 曲线效应时,主要使用向量自回归、协整以及误差修正模型等线性时间序列方法,而没有考察人民币升值和贬值对出口贸易是否存在差异,也没有告诉我们汇率变动对出口贸易的长期非对称影响和短期非对称影响效应是否相同。此外,迄今为止,中国经历了两次重大汇率制度改革,在不同时期、不同汇率制度条件下人民币汇率对进出口贸易的影响是否相同,这些问题无法从现有的文献中找到答案。基于此,本文使用Shin 等[20]提出 的NARDL(Nonlinear Autoregressive Distributed Lag,以下简称为NARDL)模型研究人民币汇率变动对我国进出口的非线性动态影响效应,从非对称和非线性的视角分别分析人民币升值和贬值对中美、中日以及中欧贸易的影响机制,评估汇率政策变动对贸易收支的具体影响,研究结果为制定差异化对外贸易政策提供理论依据。

三、理论基础

马歇尔早期认为,汇率是造成两国商品相对价格差异的主要因素,政府能够通过汇率调控一国的进出口需求,进而调节贸易收支。后来,勒纳在此基础上研究了货币贬值对贸易收支的影响,发现货币贬值可以改善贸易收支,但前提是一国进出口贸易的需求弹性之和大于1。罗宾逊进一步提出供给价格弹性这一因素,提出改善贸易收支的另一个前提条件是进出口供给弹性无穷大,由此形成马歇尔—勒纳条件。

一国的对外贸易收支弹性模型如下:

全微分,得:

联立方程组,可以得到:

化简后可以得到:

从公式(6)可以看出,贸易收支条件取决于贸易双方的进、出口产品的需求弹性和供给弹性以及进出口相对规模大小。假定进、出口产品的供给弹性趋近于无穷,且贸易处于均衡状态,上述公式可以简化为:

四、模型选用与设定

首先,本文参考Goldstein 和Kahn[21]的研究构建了如下长期实际进口和出口需求模型:

两边取对数得:

将(8)、(9)代入(11)得:

对模型(13)的系数估计分析,预期实际汇率的系数d是正值,如果系数d由负值逐渐转变为正值,则说明存在J 曲线效应。模型(13)描述的是变量间的长期关系,考虑到人民币汇率之间存在着短期效应,不能用模型(13)来进行检验,因此对模型(13)进行了短期动态调整,修正为如下形式:

为了检验变量之间是否存在协整关系,Pesaran等提出,在(14)中对滞后水平变量的联合显著性进行F 检验,并且Pesaran 等人提供了适用于大样本临界值的新的列表。

由此可以得出以下两个变量:

根据模型(16),我们可以分析人民币升值和贬值对我国进出口贸易的长期和短期非对称效应。如果POS 和NEG 的系数估计值不同,那么就表示人民币升值和贬值具有长期非对称性效应;如果估计的ΔPOS 和ΔNEG 存在不同滞后阶数,那么则说明人民币升值和贬值会存在短期的进出口贸易的调整不对称性。

为分别验证和描述人民币汇率与对外贸易之间的非对称性,可以对模型(16)的参数施加不同的约束,可分为以下四种模型:

(1)长期和短期对称模型,即同时进行长期和短期对称约束:

(4)短期和长期非对称模型,无约束模型。

五、实证检验分析

(一)样本选取与数据来源

本文选取与中国贸易往来交易规模最大的三个国家(地区)——美国、欧元区和日本作为分析对象,研究人民币汇率变动对我国贸易收支的非线性影响。2017 年中国对美国商品进出口总额超过5 800 亿美元,占同期中国对外贸易总额的14.1%,中国和日本之间的贸易总额占中国对外贸易的7.9%,中国与欧盟的贸易总额占14.3%。三者合计之后超过我国对外贸易总额的36%,选择的样本具有较好的代表性。

本文采用1999 年1 月至2017 年12 月的月度数据为样本,收入水平通常用GDP 来表示,但GDP只有季度和年度数据,没有月度数据,因此本文使用工业生产指数作为收入水平的代理变量。在本文中,所有序列均以2010 为基期进行调整,为了降低时间序列数据的异方差性,对所有数据进行了对数处理。美国、欧元区以及日本的汇率、对外贸易和收入水平数据均来自CEIC 数据库。

表1 单位根检验结果

国家 序列 检验类型 统计量 P 值 稳定性水平值 -5.044 0.000 稳定欧盟水平值 -2.085 0.251 不稳定一阶差分 -14.641 0.000 稳定水平值 -1.458 0.554 不稳定一阶差分 -13.675 0.000 稳定水平值 -7.497 0.000 稳定水平值 -8.134 0.000 稳定日本水平值 -1.304 0.627 不稳定一阶差分 -12.695 0.000 稳定

(二)单位根检验

ARDL 模型要求所有变量必须为I(0)或I(1),因此本文在实证分析之前使用ADF 检验法对所有变量进行了单位根检验,表1 列出了所有变量的水平值和一阶差分的ADF 检验结果,检验结果显示,所有变量均为5%显著性水平下拒绝原假设,表明所有变量均为0 阶或1 阶单整序列,满足NARDL 模型的假设条件。

(三)模型估计与检验结果分析

在进行实证检验之前,需要确定变量的之后阶数,Shin 等建议在使用NARDL 模型时,可以先设定较多的滞后阶数,然后根据统计假设检验进行筛选,提出那些不显著的滞后期数,我们参考Shin 的建议将p 和q 分别设定为12 和12,然后在5%的统计水平上剔除不显著的滞后变量,模型检验和估计结果如表2、表3 所示。

表2 全样本NARDL 模型检验结果

在表2 中,美国的负向长期系数-L 为-2.457,并通过了1%的显著性水平检验,这表明从长期来看,人民币贬值导致中美贸易逆差,而美国正向长期系数+L 并不显著,表明人民币升值并没有恶化中美贸易,这也与现实情况相符,从2005 年到2014 年,人民币一直处于上升趋势,而在这期间,我国对美出口规模一直保持稳定增加,并没有因人民币升值而造成出口规模下降,2014 年之后,由于我国经济步入新常态,产业结构转型加快,初级产品出口开始减少,恰好这一时期人民币处于贬值状态,这也是造成人民币贬值不利于出口假象的原因。欧洲正向长期系数+L 为2.085 且通过了1%显著性检验,而负向长期系数没有通过统计假设检验,表明人民币升值长期会恶化欧洲贸易收支,而人民币贬值并没有改善我国对欧出口。对于日本来说,人民币贬值将会改善中日贸易,而人民币升值对中日贸易的影响并不显著。

根据 BDMt_ 和 PSSF_ 检验来看,三个国家均在5%统计水平下显著,这意味着人民币汇率变动与中美、中欧和中日贸易之间存在着长期的协整关系。从Wald 检验来看,美国的长期Wald 检验系数WL为36.35,在1%的统计水平上显著,短期Wald 检验系数 SW 没有通过显著性检验,这表明人民币汇率变动对中美贸易存在着长期非对称和短期对称的影响。欧洲Wald 检验系数 LW 和 SW 分别在10%和5%的统计水平上显著,表明人民币汇率变动在长期和短期都会对中欧贸易产生非对称的影响,而日本仅长期Wald 检验系数 LW 显著,而短期系数 SW 并不显著,这意味着中日汇率变动对中日贸易存在长期非对称效应和短期对称效应。

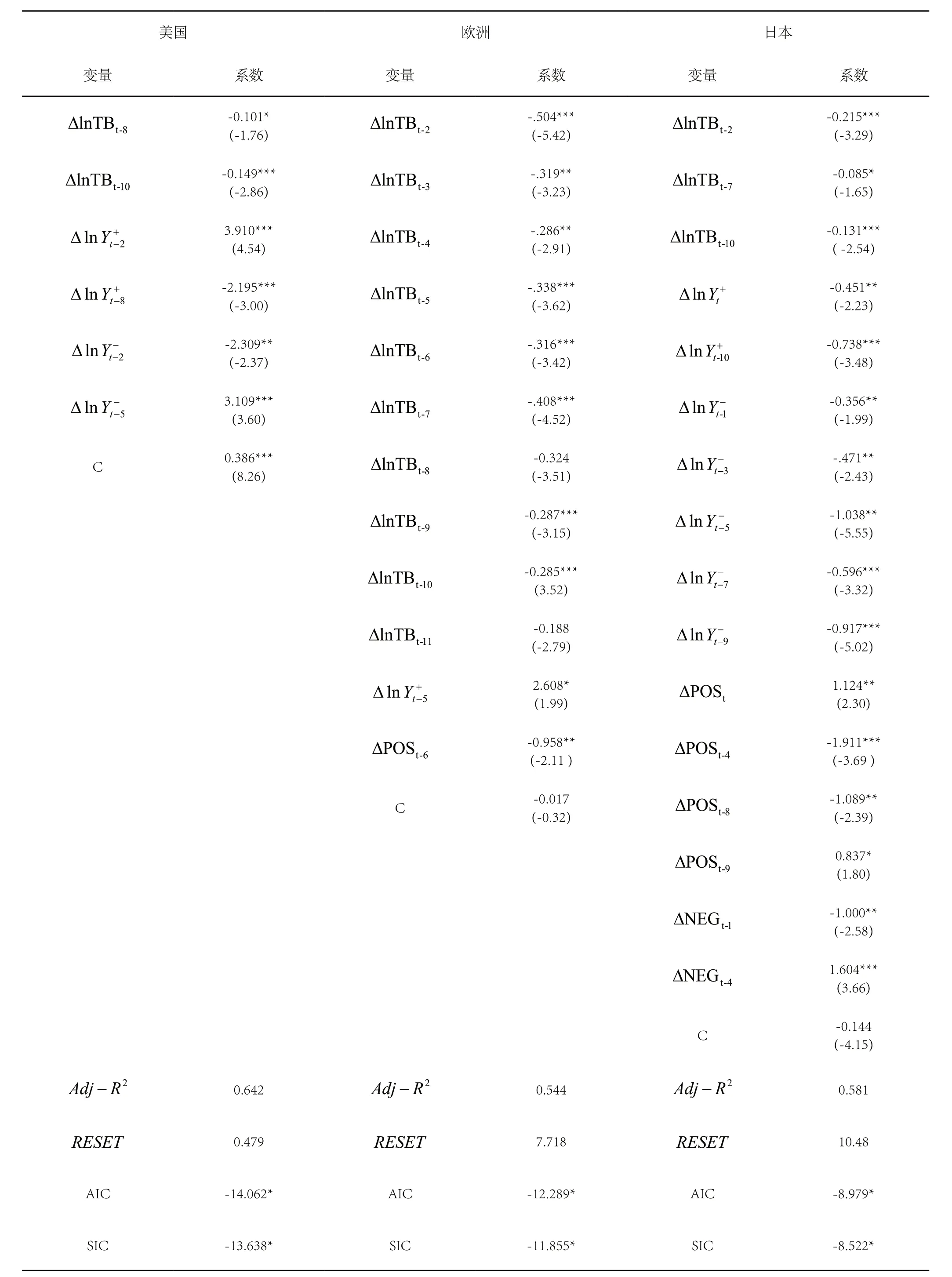

表3 报告了人民币升值和贬值对中美、中欧和中日三个国家(地区)贸易的具体影响。美国的NEG 系数显著为负,表明在长期人民币贬值不利于中美贸易顺差。而在短期,我们发现无论是人民升值还是人民币贬值都没有对中美贸易带来显著影响,也就是说,汇率的预期将会影响中美贸易,而短期的汇率波动并不会显著影响中美贸易;对于欧元区经济体来说,从长期来看,人民币相对升值将会有利于中欧贸易。从短期来看, ΔP OSt-6为0.958,且显著为负,表明人民币升值6 个月后将会对中欧贸易产生显著不利影响;长期来看,无论是人民币升值还是贬值,都会促进中日贸易。对于短期来说,人民币升值滞后1 期和9 期将会中国对日出口,而人民币升值滞后4期和8期将会阻碍中国对日贸易,人民币贬值滞后1 期将会不利于中日贸易,而人民币贬值后4 期,将会促进中国对日出口。

表3 全样本NARDL 模型估计结果

注:*、**、***分别表示在10%、5%、1%显著性水平下拒绝原假设,C 为常数项,()内为t 值。

从上述实证结果来看,我们并没有发现人民币汇率变动对我国进出口贸易产生J 曲线效应。人民币于2005 年7 月和2014 年8 月进行了两次汇率制度调整,因而,我们根据这两个时间节点将样本分为3 个子样本,分析在不同汇率制度环境下,人民币汇率变动对我国进出口贸易的影响是否存在着差异。由于2014 年7 月到2017 年12 月时间跨度太短,如果NARDL 模型p 和q 的滞后阶数依旧选择12,那么模型将无法进行估计,因而,在这一时期NARDL 模型的p 和q 的滞后阶数设定为6。表4 报告 了1999 年1 月 至2005 年7 月、2005 年8 月 至2014 年7 月 和2014 年8 月 至2017 年12 月 三 个 阶段的NARDL 模型检验结果。

表4 不同时间段NARDL 模型检验结果

注:表2 中 L+ 和 L- 为正负向长期系数,分别表示人民币升值和贬值对贸易收支的长期影响。、分别表示长期非对称性和短期非对称性的Wald 检验。*、**、***分别表示在 10%、5%、1%显著性水平下拒绝原假设。

在表4 中,我们发现在2005 年汇改前,人民币汇率变动对中美贸易仅在短期存在非对称效应,而在长期无此效应;而在2005 年汇改到2014 年汇改期间,人民币汇率变动在长期和短期都会对中美贸易带来显著的非对称效应,正向的长期系数为-12.336,且在1%的统计水平上显著,而负向的长期系数不显著,表明人民币升值将会在长期阻碍中国对美出口;从2014 年8 月汇改之后,我们发现人民币汇率与中美贸易之间没有存在显著协整关系,正向和负向的长期系数以及Wald 检验值都没有通过统计检验,这意味着在这一期间人民币汇率对中美贸易的影响并不明显。对于欧元区经济来说,从2014 年8 月汇改之后,存在着非对称的长期效应,人民币汇率对欧元区贸易的长期正向结果为3.078,在10%的统计水平上通过假设检验,表明在这一期间,人民币升值将会有利于中欧贸易;在2005 年汇改前这段时期,日本的正向的长期系数为-4.346,这表明人民币升值将会在长期阻碍中国对日出口,其他时间段的长期系数、协整检验值以及Wald 检验值都没有通过统计假设检验,也就是在这些时期,人民币升值和贬值没有对中日贸易产生显著影响。

表5 报告了NARDL 模型的主要估计结果,由于篇幅限制,表5 只报告与汇率变量相关的系数,重点分析人民币汇率变动对我国进出口贸易的短期影响。在2005 年汇改之前,人民币升值会在未来第2 期、第3 期和第9 期对中美贸易产生正面影响,而在这一期间,人民币汇率变动在短期没有显著影响中欧贸易和中日贸易;2005 年8 月以后,随着人民币汇率转为有管理的浮动利率制度,人民币波动对进出口贸易的短期影响开始凸现,对于美国来说,人民币升值在短期依旧促进中国对美出口,而在长期人民币升值则会阻碍中美贸易发展,这表明在这一时期人民币汇率和中美贸易之间存在着反J 曲线效应。人民币相对于欧元贬值则会在未来第10 期和第11 期促进中欧出口。对于日本来说,人民币升值在未来第5 期和第11 会对中日贸易产生负面影响,而在未来第9 期,人民币升值则会促进中日贸易,但相比较而言,人民币升值对中日贸易的影响更大,将会阻碍中国对日出口;2014 年8 月后,只有日本的正向系数 ΔP OSt-1在10%的统计水平上显著,表明人民币升值在短期会在一定程度促进中日贸易,而对于美国和欧元区来说,在这一时期人民币汇率变动对贸易的影响并明显,原因可能在于,相对于前两个期间段来说,这一时期样本太小,没有得出明确的结果。

表5 不同时间段NARDL 模型估计结果

六、结语

本文采用1999 年1 月至2017 年12 月相关数据,使用NARDL 模型对中国与美国、欧洲和日本在汇率变动与贸易收支之间长、短期非对称性进行实证分析,并根据中国汇率改革的时点进行分段分析,分析不同汇率制度下,人民币汇率变动对我国对外贸易的长短期影响,研究发现:

第一,从长期来看,人民币汇率与中美、中欧和中日贸易之间存在着非对称效应,而在短期,人民币汇率变动仅与中欧贸易存在着非对称效应,而中美和中日无此现象,具体来说,无论人民币升值还是贬值都不会在短期对中美贸易产生显著影响,人民币升值后将会在6 个月之后对中欧贸易产生明显影响,人民币升值和贬值都会在短期对中日贸易产生影响,然而升值和贬值对中日贸易的影响大小相抵,从上述结论来看,人民币汇率与中国对外贸易之间没有存在显著的J 曲线效应。

第二,按照我国汇率制度改革时间点进行划分发现,在每段时间内,人民币汇率变动对贸易的影响也不尽相同。对于美国来说,在2005 年汇率改革之前,我国对美出口规模随着人民币升值而扩大;在2005 年8 月到2014 年7 月这段时期,我们发现人民币汇率与中美贸易之间存在着反J 曲线效应,而2014 年汇改后,汇率与中美贸易没有存在显著的因果关系。在2005 年8 月到2014 年7 月,人民币贬值能够在未来10 月和11 月促进中国对欧元区的出口,而在其他时间段,人民币汇率变动对中欧贸易的影响不明显。2005 年汇改后,人民币升值会对中日贸易产生负面影响,2014 年汇改后,我国对日出口规模随着人民币升值而扩大。

尽管我们分析人民币汇率对中美、中欧和中日进出口贸易的影响,但是我们并没有从产业和微观企业的角度具体分析汇率对进出口贸易的具体影响。通常来说,不同的行业和企业对汇率的敏感程度不同,人民币升值和贬值对不同行业和企业的出口是否存在着非对称效应,长期和短期的影响机制是否相同,探索这些问题对于科学制定汇率政策以及推动我国产业转型具有重大的现实意义,然而这些问题本文并没有进行研究,未来我们将会对这一问题进行探讨和研究。

猜你喜欢

社会科学战线(2022年9期)2022-10-25

交通科技与管理(2022年8期)2022-05-07

广东教学报·教育综合(2020年9期)2020-04-17

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01