董事学历、公司内部治理与研发投资

2020-03-06 04:34唐韵捷

哈尔滨商业大学学报(社会科学版) 2020年1期

唐韵捷

(浙江科技学院 经济与管理学院,杭州 310023)

引 言

在竞争激烈的市场中,创新提供了短期竞争优势:提高收益和未来增长[1-3],因此,企业需要在产品和服务方面不断创新。而研发是一项长期的高度不确定的投资。此外,一个公司的董事会成员严重影响着信息不对称和道德风险等一系列衍生问题[4]。根据代理理论,公司董事可以从积极研发投资的高风险/高回报策略中获益。然而,由于企业管理者通常是规避风险的,他们倾向于通过追求效率的策略来追求短期收益,这可能会阻碍公司的长期回报[5]。在代理关系中,董事会和高层管理团队是治理公司的核心[6],其任期、年龄、学历等特征是企业决策的重要因素[7]。资源依赖理论也指出,首席执行官和董事的个人属性会影响公司的研发投入[8-10]和价值[11-15]。

许多研究从公司治理结构和实践的角度讨论了公司治理机制对创新或研发决策的影响,并将内部公司治理变量确定为公司创新或技术进步的主要因素[16]。例如所有权结构[17-20]、机构投资者[21-24]和家族涉入[25,26],这些因素都与企业的创新和研发投资有关。

以往的研究表明,公司治理和激励机制对公司的研发投资决策有很大影响。外部公司治理机制在资本市场尤其是经济发达国家的公司治理中发挥着重要作用。新兴市场的企业一般通过内部公司治理机制进行治理,因为大多数企业通过交叉持股和金字塔结构获得控制权[27]。此外许多文献表明,研发投资是维持企业竞争力和可持续性企业战略的重要组成部分,而最高管理层决定创新投资和企业价值。因此,本研究探索公司董事学历对公司研发投资的影响,并分析在机构持股、家族涉入和控制类型的适度作用下,内部公司治理变量对这种影响的调节。结果表明,内部治理机制会削弱或加强董事学历对公司研发投资的影响。这一发现具有重要的政策意义,因为研发投资长期以来一直被认为是企业竞争力和增长的关键驱动力[2]。

一、文献综述和研究假设

高层理论指出,创新战略受高层管理者的个人特征影响,如任期、年龄和学历[28,29]都是个人认知和知识的重要因素,但以往的研究并没有就它们对企业研发投资的影响得出一致的结论。许多研究得出结论,CEO学历越高创新能力和管理能力[10,30]、适应和学习新技术的能力[31]、收集处理和分析信息[32]以及解决研发问题的能力就越强[33]。因此,一家首席执行官学历较高的公司倾向于加大研发投入,然而首席执行官学历与研发投资之间未发现任何显著关联[34]。

此外,一些研究还讨论了董事背景对公司价值的影响[11,13,15]。Bantel得出的结论是董事背景和经验的多样化有助于公司做出正确的决策[35]。Gottesman和Morey指出高层管理人员的学历是智力资本的重要代理变量[34]。Mahadeo, Soobaroyen和Hanuman研究发现,在新兴市场董事学历背景的多样性与公司绩效显著正相关[36]。Darmadi提出拥有研究生学位的高层管理人员显著提高了公司绩效,而且从名校毕业可以显著提高公司的盈利能力。因此提出以下假设[37]:

H1:董事学历对研发投资有积极影响

对代理理论的研究表明,个人股东可能有不同的动机和偏好。因此,一些关于创新投资与公司治理关系的研究并没有得出一致的结论[38]。机构投资者倾向于规避风险,热衷回报快的短期投资,因此可能迫使企业放弃一些信息不对称、沉没成本大、回收期长或不确定性高的研发投资[39]。然而,一些研究发现,机构投资者拥有多样化的投资组合,并不都持有短期投资。此外,机构投资者的监督激励有助于减少追求短期利润的短视管理行为。因此,机构投资者确实支持有助于提高企业未来价值的研发活动[21,23]。然而,另一项研究发现,外国机构投资者对研发投资决策没有影响[16]。这些研究表明,机构投资者对研发投资的影响没有一致的结论。因此提出以下假设:

H2:机构持股会影响公司的研发投资

H2-1:董事学历对研发投资的影响取决于机构持股

近年来,许多研究讨论了公司创始人及其家族对研发投资决策的影响[25]。有研究表明,家族企业与其他企业不同,因为他们的股权和人力资本的单一化可能会促进风险规避,导致研发投资减少[40]。也有其他研究发现,由家族管理的公司投资创新的可能性比其他公司小[41]。此外,为了维护公司的控制权,家族可能会在资金方面考虑资本配给,这一限制也是减少研发投资的压力来源[5]。此外,一些研究发现,上市公司受到外部投资者追求短期收益的压力,可能导致研发投资不足[5]。然而,家族企业打算保护家族财富,将企业传承给他们的继承人和后代,并且被认为与其他企业的所有者和管理者之间存在较低的代理冲突。因此家族企业通常被认为是最具长期性的,这表明他们将在研发上投入最多[5,42]。家族成员经常积极参与公司管理,可以减轻企业所有人和企业管理人之间的代理问题。较低的就业风险和对家族企业声誉最大化行为也可提高家族管理者的投资期限。因此,预计家族董事将有更高的动机投资于研发[43]。因此提出以下假设:

H3:家族涉入会影响公司的研发投资

H3-1:董事学历对研发投资的影响取决于家族涉入

公司所有权结构是一个关键变量,因为它决定了谁在公司中拥有最终决策权[44]。大多数研究认为家族涉入对战略和企业绩效有积极影响[45,46]。因此提出以下假设:

H4:控制类型会影响企业的研发投资

H4-1:董事学历对研发投资的影响取决于控制类型

二、数据来源、变量选择和模型设定

(一)数据来源

本文以2014—2018年我国沪深两市A股上市公司为初始样本,剔除金融行业、ST企业、创新投入未披露与其他缺失数据的公司,得到1 592家公司五年的公司年度数据。数据主要来源于WIND数据库和CSMAR数据库。为了剔除异常值的影响,对模型中的连续变量进行了上下1%的缩尾处理。数据处理主要采用STATA14.0。

(二)变量选择

本研究的因变量为研发投资。研究与开发强度有两个衡量标准:研究与开发支出占净销售额的比率和研发经费占总资产的比例[16,47,48]。

主要的独立变量是董事学历, 该变量是使用公司董事(包括董事和监事)的平均学历来衡量的。董事学历首先分为博士、硕士、学士和高中及以下四个层次,然后量化为博士=4,硕士=3,学士=2,高中及以下=1。每个公司董事学历的总价值是根据分配的价值得到的。然后每个公司的董事学历平均值计算为公司董事学历总价值除以董事人数。

调节变量为公司内部治理变量,即机构持股[21,22,24]、家族涉入[5,25]和控制类型[5,26,43]。机构持股按机构投资者持股比例计量;家族涉入是上市公司内部公司治理的一个变量,该变量是由公司董事长、首席执行官、监事和财务官这些重要岗位的人数来决定的。

四种不同的控制类型被定义为家族控制型(由单一家族管理)、混合控制型(由多人或多个家族和国家共同管理)、专业管理型(由职业经理人管理)和国家控制型(由政府共享资源主导)。根据中国股票市场研究(CSMAR)数据库的定义,家族控制型公司是在以下条件之一下由单一家族管理的公司:(1)董事长、首席执行官来自同一家族;(2)董事会成员中50%以上来自同一家族,33%以下来自相关公司;(3)董事会成员中33%以上来自同一家族,至少3名董事、经理来自同一家族;(4)家族股东所占比例高于必要的控制比例。在混合控制型中,所有权结构具有一定的分散性,没有一个单独的控股实体拥有绝对的主导地位,最终控制者寻求需得到其他股东的支持,董事会通常由不同的集团控制。专业管理型是指最终控制者具有专业或技术背景。作为一名董事,最终控制者也是公司业务运营的关键人物,担任关键职位(如总经理、首席执行官、研发主管)。国家控制型是指董事会由政府机构或国有企业领导组成。对四种控制类型分别进行设置:家族控制公司1分、联盟管理公司2分、专业管理公司3分和政府主导公司4分。此外,两种控制类型也使用虚拟变量设置:1(是家族控制型和专业管理型)或0(不是)。

其他可能影响企业研发投资的共同因素,也在前期研究的基础上作为控制变量。基于公司的控制变量包括公司规模、盈利能力、财务杠杆、增长和行业企业规模可能会影响企业的研发投资[16,48]。例如,大公司往往有更多的闲置资源来从事研发工作[49]。公司规模是以总资产的自然对数来衡量的。以前文献表明,当预期会计业绩不佳时,公司在研发上的花费较少[9]。盈利能力是通过前一年总资产的回报来衡量的,说明公司的资本结构, 该模型包括一个财务杠杆变量,由债务占总资产的比率来衡量。这种增长被用来控制公司的市场估值和投资机会,在这些机会中,拥有更好投资机会的公司通常会在研发上投资更多[9,19]。增长变量采用净销售增长率和市净率来衡量。净销售额增长率按当年净销售额与上年净销售额之差除以上年净销售额的百分比计算。市盈率是指股东权益在年末的市场价值除以股东权益在年末的账面价值。最后,因为创新可能聚集在某些行业[10,50], 为考虑行业的异质性,引入了一个行业虚拟变量来控制行业内的特性,并解释了制造业与非制造业之间的差异。对于制造行业的公司,变量设置为1;对于非制造行业的公司,变量设置为0。这项研究包括439家制造业公司(MC)和367家非制造业公司(NMC)。表1显示了本研究中的所有变量及其内容。

(三)实证模型

由于本研究既包括横截面数据,又包括时间序列数据,故采用面板数据随机效应回归模型进行实证分析。之前研究发现,高层管理者的个人特征可能会影响公司的研发投资[8,9,37]。探讨董事学历与研发投资之间的关系,如式(1):

表1 变量描述

RDit=a0+β1Eduit+β2LnTAit+β3ROAit-1+β4D3btit+β5Growthit+β6Indi+ui+eit

(1)

式(1)中,RD是用研发费用率(RD1)和研发投资率(RD2)衡量的研发投资;Edu是董事的平均学历;lnTA是公司规模;ROA是公司上一年的总资产回报率;债务是债务比率,增长是公司的增长率。如果因变量为研发费用比率(RD1),则净销售增长率(SaleG)是增长的代理函数。如果因变量是研发投资比率(RD2),那么市净率(MB)是增长的代理函数。Ind是行业虚拟变量。

研究已发现,公司内部的公司治理影响了公司的创新和研发投资活动[5,22,25,39],包括企业内部政府变量,以解释研发投资的影响,如式(2):

RDit=a0+β1Eduit+β2Instit+β3Familyit+β4Controlit+β5LnTAit+β6ROAit-1+β7Debtit+β8Growthit+ui+eit

(2)

式(2)中,Inst为机构持股比例;Family为家族涉入,Control为公司控制类型。此外,为了分析内部公司治理作为调节变量是否影响研发投资与董事学历之间的关系,式(2)加入公司治理变量与董事学历的互动项,如式(3):

RDit=a0+β1Eduit+β2Instit+β3Familyit+β4Controlit+β5Eduit×Instit+β6Edu×Familyit+β7Eduit×Controlit+β8LnTAit+β9ROAit-1+β10Debtit+β11Growthit+β12Indi+β13Indi×duit+ui+eit

(3)

系列文献认为,产业应与研发投资相联系[10,25,50]。Zahra and Nielsen (2002)提出产业可能决定创新机会的高低。特定行业的丰富创新机会可能会鼓励企业投资新产品、服务或流程[50]。因此,本研究进一步探讨产业与研发投资之间的关系。式(3)加入公司治理变量的相互作用项、董事学历和研发投资的行业虚拟,如式(4):

RDit=a0+β1Eduit+β2Instit+β3Familyit+β4Controlit+β5Eduit×Instit+β6Edu×Familyit+β7Eduit×Controlit+β8Eduit×Instit×Indi+β9Edu×Familyit×Indi+β10Eduit×ControlitIndi+β11LnTAit+β12ROAit-1+β13Debtit+β14Growthit+β15Indi+β16Indi×duit+ui+eit

(4)

表2 描述性和单向方差检验

注:*p<0.1,**p<0.05,***p<0.01;括号中为t值。下同

三、实证研究结果

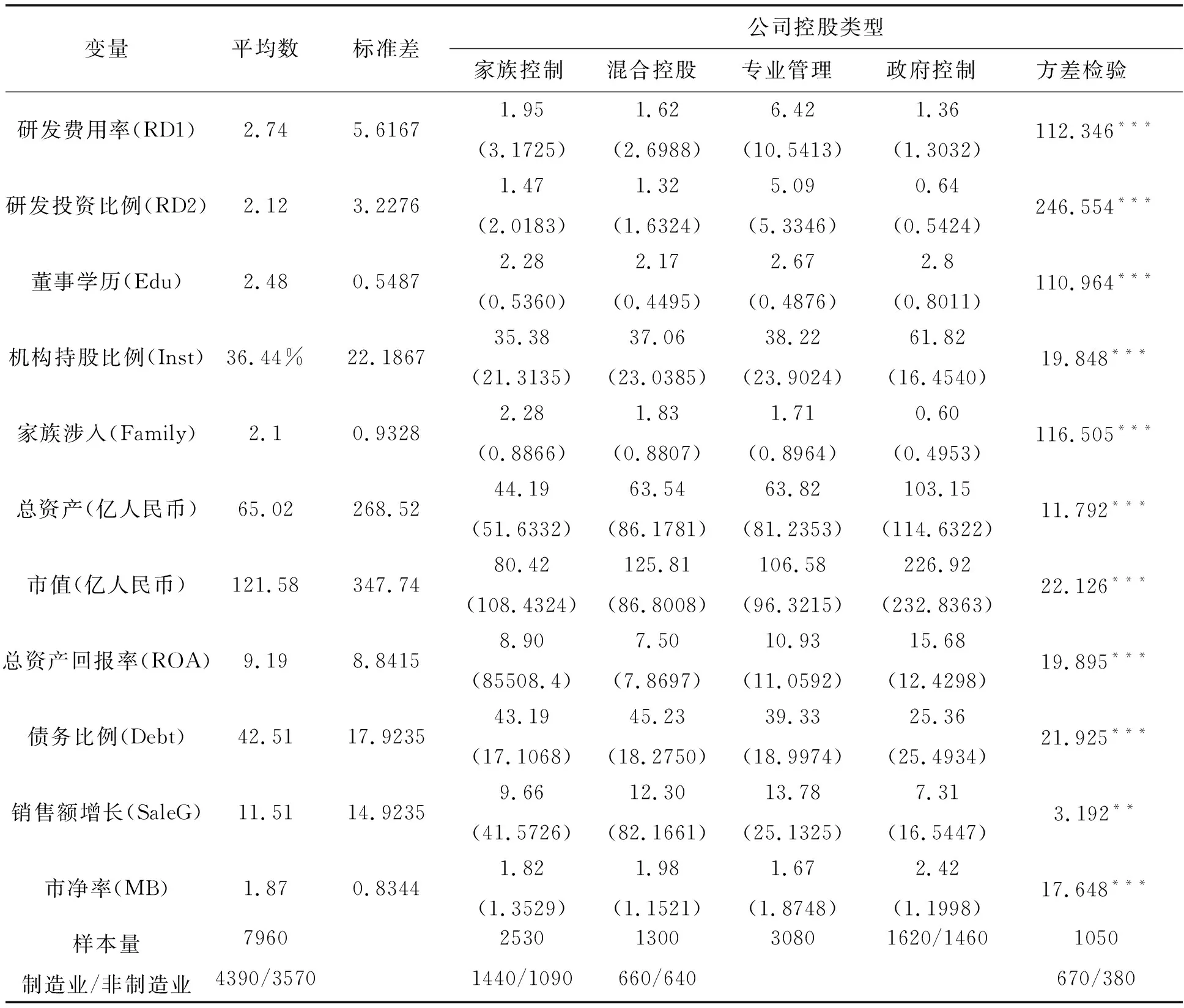

(一)描述性和单向方差检验

表2给出了四种控制类型企业的描述性统计和单因素方差分析测试。描述性统计表明,研发费用率和研发投资率的平均值分别为2.74%和2.12%。本研究中董事的平均学历为2.48,高于学士学位水平。这些公司的平均机构持股约为35.28%,这表明其拥有大量的控制权。家族涉入为1.87,这意味着在上市公司中控股家族成员通常扮演重要的高层管理角色。

四种控制类型上市公司的单因素方差分析结果表明:在研发投资(以研发费用率和研发投资率衡量)、董事学历、机构持股率和家族涉入等方面总体上存在显著差异。由于本研究在四种控制类型中包含了更多由家族控制型公司和专业管理型公司的样本,因此分析进一步集中在这两种类型之间的比较。专业管理型公司在研究开发投资、董事学历和机构持股比例方面均高于家族控制型公司。

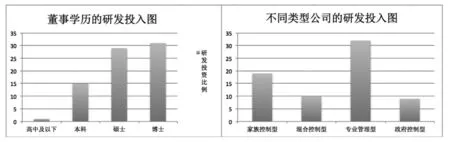

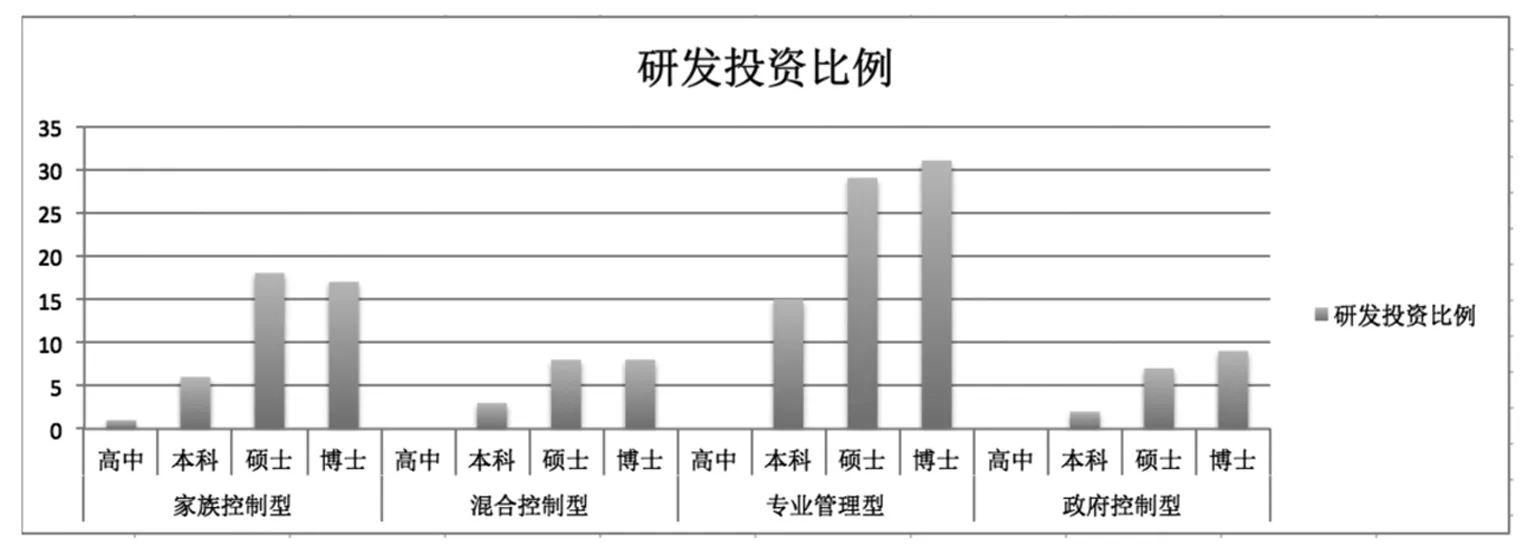

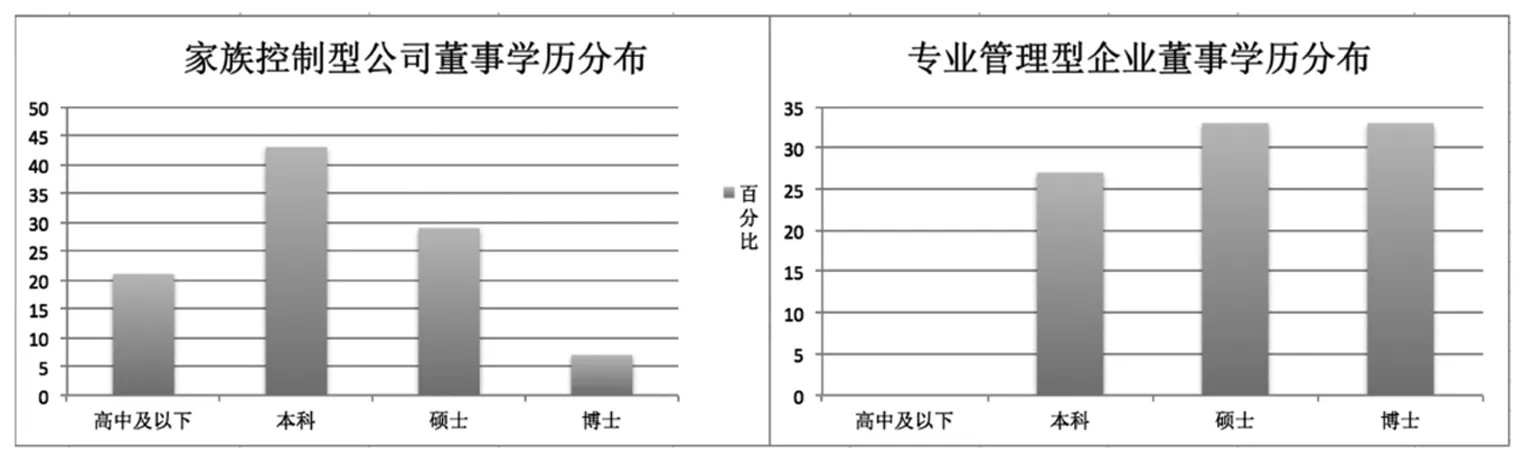

图1分别描述了按董事学历和控制类型划分的研发投资分布,表明董事学历与研发投资比例(RD2)具有一定的正相关性。如图1所示,公司的研发投资比例按政府主导、联盟管理、家族控制和专业管理公司顺序增长。图2显示了四种不同控制类型的公司中四种学历董事的研发投入率柱状图。这张图表显示家族控制和专业管理的公司比其他两种类型的公司有更高的研发投资,特别是在所有董事学历水平上,专业管理公司的研发投资比率最高。图3说明了专业管理公司和家族控制公司在董事学历方面的不同分布。对于家族控制的公司,董事学历集中在学士学位上。我国大多数家族企业的创始人都是从技术顾问开始,通过传承下来的传统,在积累的知识和工艺基础上建立自己的企业,因此,与非家族企业相比,他们对研发投资的重视较少。然而,随着市场竞争愈发激烈和员工学历的逐渐提高,家族企业越来越重视研发投资[41]。专业管理公司的董事通常拥有硕士或博士学历,特别是在高端制造业或竞争激烈的行业,虽然往往被视为高风险,但同时也提供了高利润的机会。专业管理公司更倾向于专业的管理和研发活动,也更重视学历背景。

图1 董事学历与不同类型公司的研发投入图

图2 四类公司中不同学历的董事对研发的投入图

图3 家族控制型公司与专业管理型公司董事学历分布图

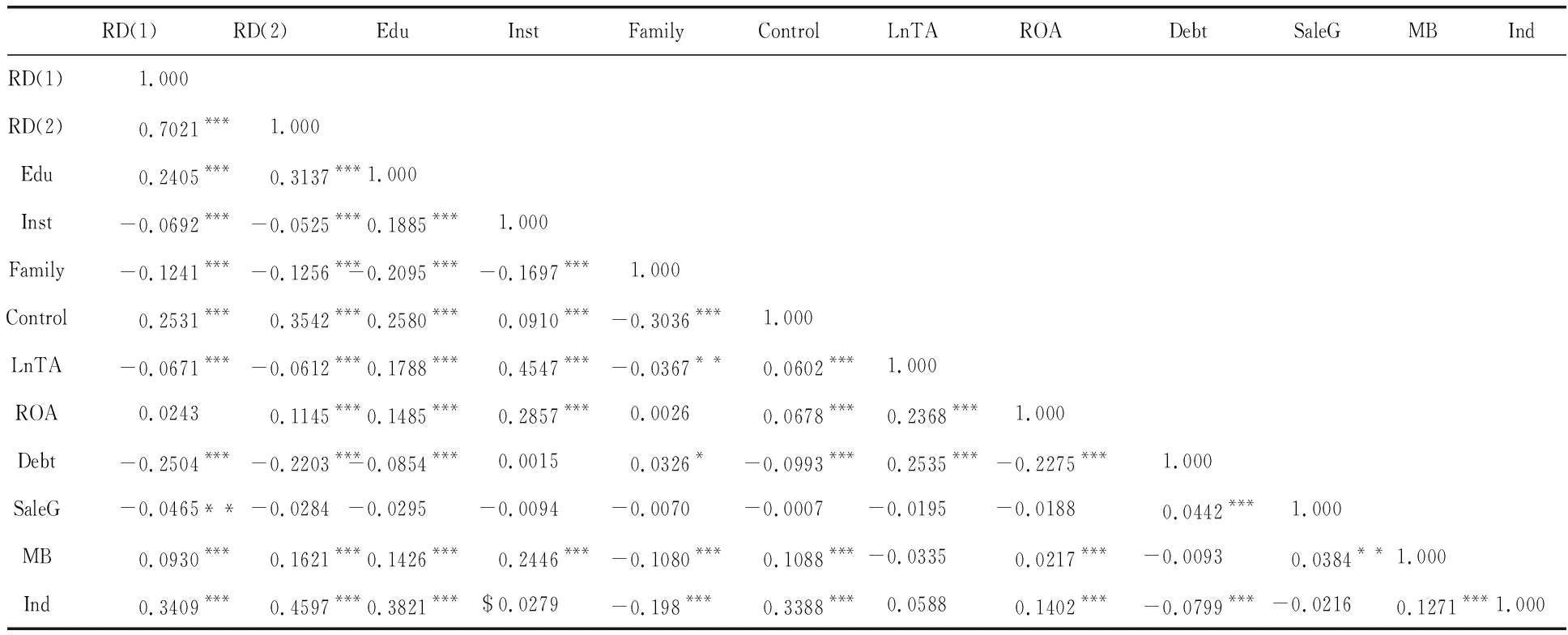

综上所述,董事学历影响上市公司的研发投资,其影响程度因公司控制类型而异。对于家族控制公司而言,如果董事的平均学历低于博士学位水平,那么公司的研发投资比例将随着董事学历的提高而上升;如果董事的平均学历高于硕士学位,那么随着董事学历的增加,公司的研发投资比例会略微降低。专业管理型企业的研发投资比家族控制型企业高,但是如果董事的学历高于硕士学位水平,那么公司的研发投资比例将随着董事的学历而下降。表3给出了变量之间的皮尔森相关性。与我们的假设相一致,研发投资(RD1和RD2)与董事学历之间存在着很强的正相关性。

(二)面板随机效应回归分析

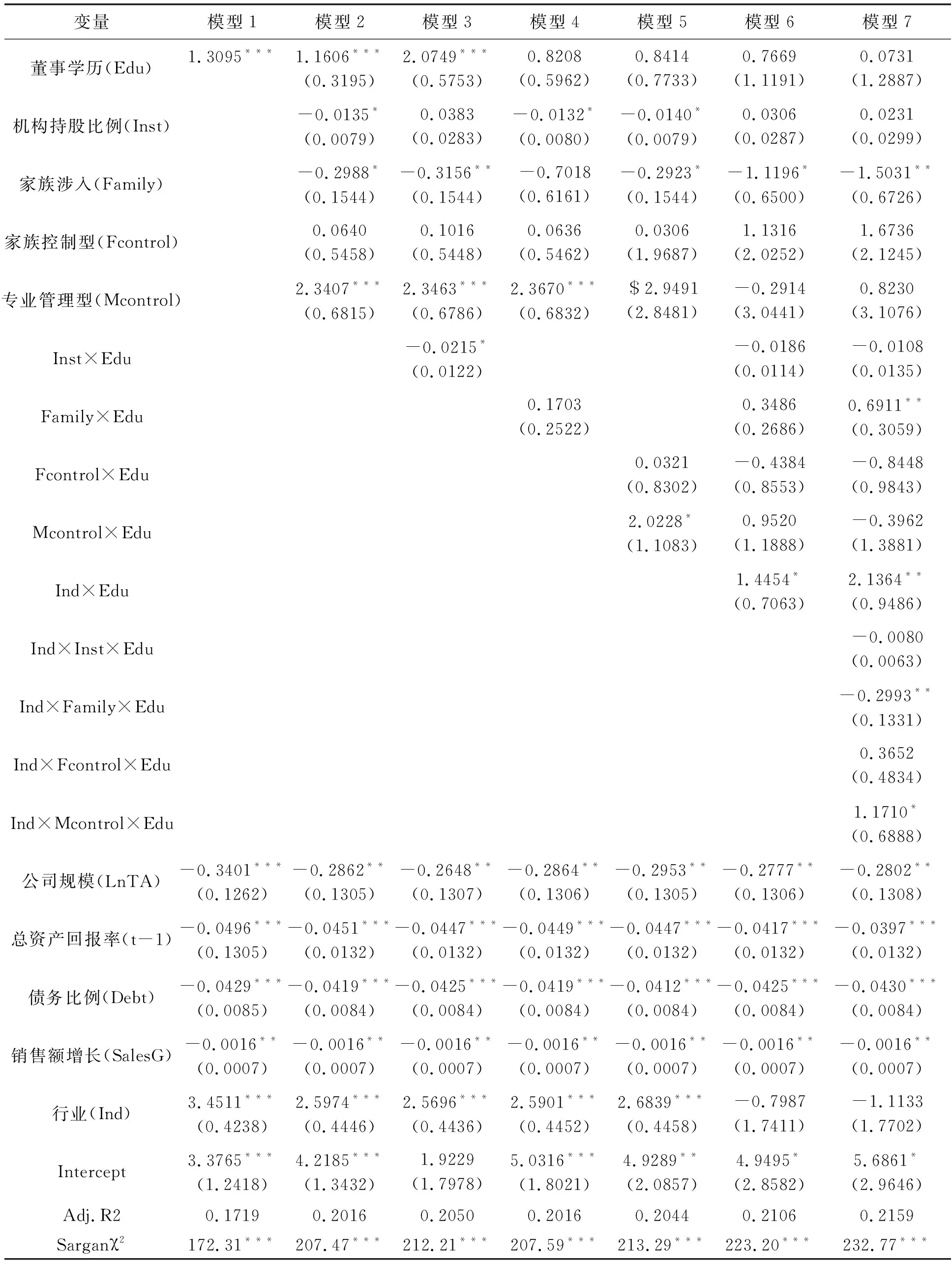

如图2所示,家族控制公司和专业管理公司的董事学历和研发投资水平明显不同。表4和表5给出了回归分析的结果。表4显示了以研发费用率(RD1)为因变量的回归模型的估计结果。总的来说,在模型1、2和3中董事学历系数是正的和显著的,范围在1.1606~2.0749之间(3个系数p<0.01)。这一结果表明董事学历与研发投资之间存在正相关关系。因此,假设1得到了支持。

机构持股比例和家族涉入系数均为负且显著。模型4的机构持股比例为-0.0132(p<0.10),模型5的系数为-0.0140(p<0.10),模型2、3、5、6和7的家族涉入系数介于-1.5031~-0.2923之间(p<0.10)。研究结果与之前学者的研究一致:机构持股比例较高或由家族成员管理的公司通常不太可能进行较多研发投资[39-41]。该结果支持假设2和假设3。

家族控制类型的系数为正且不显著。但在2、3和4型中,专业管理类型的系数为正且显著,范围在2.3407~2.3670之间(p<0.01)。这些研究结果表明,研发投资与专业管理具有正相关性。

表3 皮尔森相关性

为了研究公司内部治理的调解作用,在回归模型中加入了相互作用项。结果表明,在模型3中机构持股比例与董事学历(Inst×Edu)的交互项系数为负且显著。该系数为-0.0215(p<0.10),表明较高的机构持股比例会降低董事学历与研发费用比率之间的正相关,支持假设2-1。以往的研究表明,一些机构投资者主要追求短期绝对收益,对长期、回报率不确定的研发投资兴趣较小[16]。模型4中的家族涉入与董事学历(Family×Edu)互动项系数为正且不显著,与假设3-1相矛盾。从模型5来看,家族控制型(Fcontrol)与董事学历(Family×Edu)的交互项系数为正且不显著。反之,专业管理型(Mcontrol)与董事学历(Mcontrol×Edu)的互动项系数为正且显著。该系数为2.0228(P<0.10),表明专业管理强化了董事学历与研发费用率的关联性,支持假设4-1。模型6中,产业与董事学历互动项系数(Ind×Edu)为正且显著。该系数为1.4454(P<0.10),说明制造业由于其产品生命周期短、知识密集、技术密集等特点,将促进在董事学历与研发费用率之间的相关性。

为了确定研发投资是否取决于行业类型,该模型包括内部公司治理变量的相互作用项。结果表明,产业、家族涉入和董事学历的互动项系数(Ind×Family×Edu)为0.2993(p<0.05)。这一发现表明,对于制造业而言,家族涉入程度的提高对董事学历与研发费用率之间的相关性有负面影响,支持假设3-1。此外,行业、专业管理类型和董事学历(Ind×Mcontrol×Edu)的互动项系数为1.1710(p<0.10)。这表明,对于制造业而言,董事学历对研发费用率的积极影响来自专业管理,支持假设4-1。

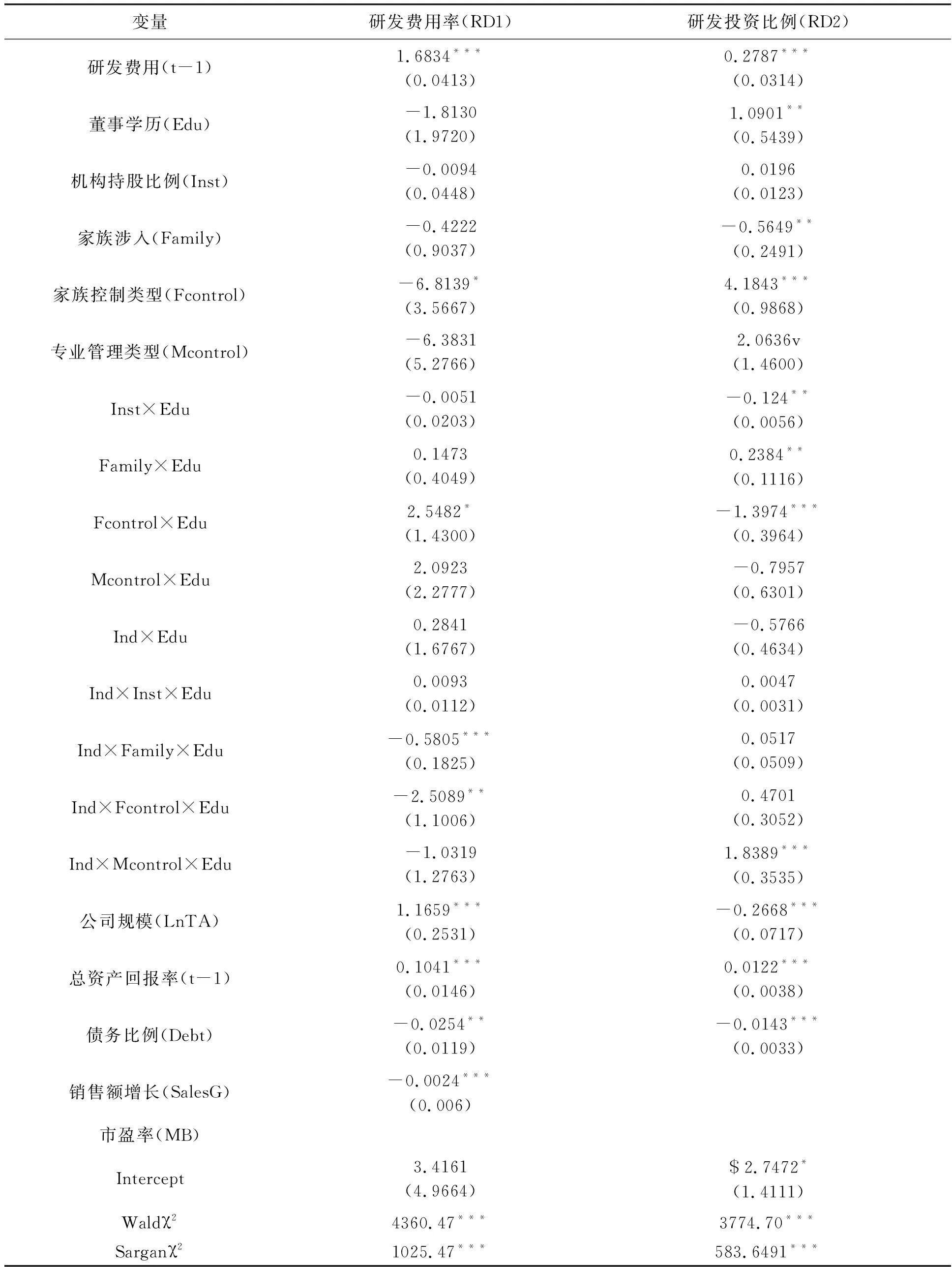

表5给出了以研发投资率(RD2)为因变量的实证结果,这些结果与表4中的结果相似。总体来说,董事学历和研发投资比率显著正相关(系数在0.3706~0.6244之间,在0.01显著性水平),支持假设1。机构持股比例系数和家族涉入系数均为负且不显著,说明缺乏对假设2和假设3的支持。在模型6和7中,家族控制类型的系数为正且显著,模型6中的系数为1.1899(p<0.10),模型7中的系数为1.1708(p<0.10)。专业管理型的系数在所有型中都为正,具有重要意义,介于1.0662~2.6854之间(P<0.05)。这个结果支持假设4。在模型6中,家族控制型与董事学历互动项的系数显著为负。如图2所示,董事平均学历在硕士以上的家族控制企业的研发费用率随着学历的提高而略微下降。这一发现可能与家族创始人和继承人在研发投资方面的管理哲学差异有关。总体而言,接班人的学历明显高于创始人,并倾向于多元化战略。因此,由后继者经营的家族企业并不一定比由创始人经营的企业拥有更高的研发投资。 以往的实证研究也发现,创始人、非创始人和专业CEO在代理冲突、管理激励、风险承担行为和投资视野等方面存在显著差异[51,52]。此外,由于创始人首席执行官对他们的公司非常忠诚[53], 他们更倾向投资长期研发,从而提高绩效[51]。模型7表明,行业、专业管理类型和董事学历的互动项系数为正并显著。

(三)附加稳健性分析

内生性问题在因果过程的时间序列分析中尤为重要。以往的研究发现,T期和T-1期的研发投入之间存在内生关系[47],因此,本研究采用Arellano-Bover/Blundell-Bond系统GMM估计量[54,55]来控制研发投资中或许存在的误差修正路径的潜在内生性。The Arellano- Bover/Blundell-Bond估计量是基于因变量的滞后水平和具有扰动初差的预定变量而形成的矩条件。Arellano和Bover、Blundell和Bond发现:如果自回归过程持久,那么滞后水平就是弱工具。他们提出当因变量的滞后差与干扰水平正交时使用附加矩条件[54,55]。在确定这些附加矩条件时,面板水平效应与因变量的首个可观察到的差异无关[38]。表6给出了GMM估计量的结果。

表4 研发费用率(RD1)回归分析

注:模型1基于式1;模型2基于式2;模型3、模型4、模型5、模型6基于式3;模型7基于式4

表5 研发投资比例(RD2)回归分析

注:模型1基于式1;模型2基于式2;模型3、模型4、模型5、模型6基于式3;模型7基于式4

表6 动态内生性测试

注:Sarganχ2的无效假设为过度识别限制是有效的

表6显示了将前期研发投资纳入模型后的系数。在研发费用比率模型中,董事学历系数为负且不显著,而在研发投资比率模型中则为正且显著。这一结果与前面的随机效应回归结果一致,表明董事学历与研发投资之间存在较强的正相关关系。

此外,研发费用比率(或研发投资比率)的滞后项表明,尽管系数高且在1%的水平上具有统计学意义,但Sargan χ2检验结果拒绝将限制确定为有效的无效假设,即研发费用率(或研发投资率)滞后项的工具变量无效。这一结果可能是由其他异质性引起的,这些异质性有待于进一步研究。

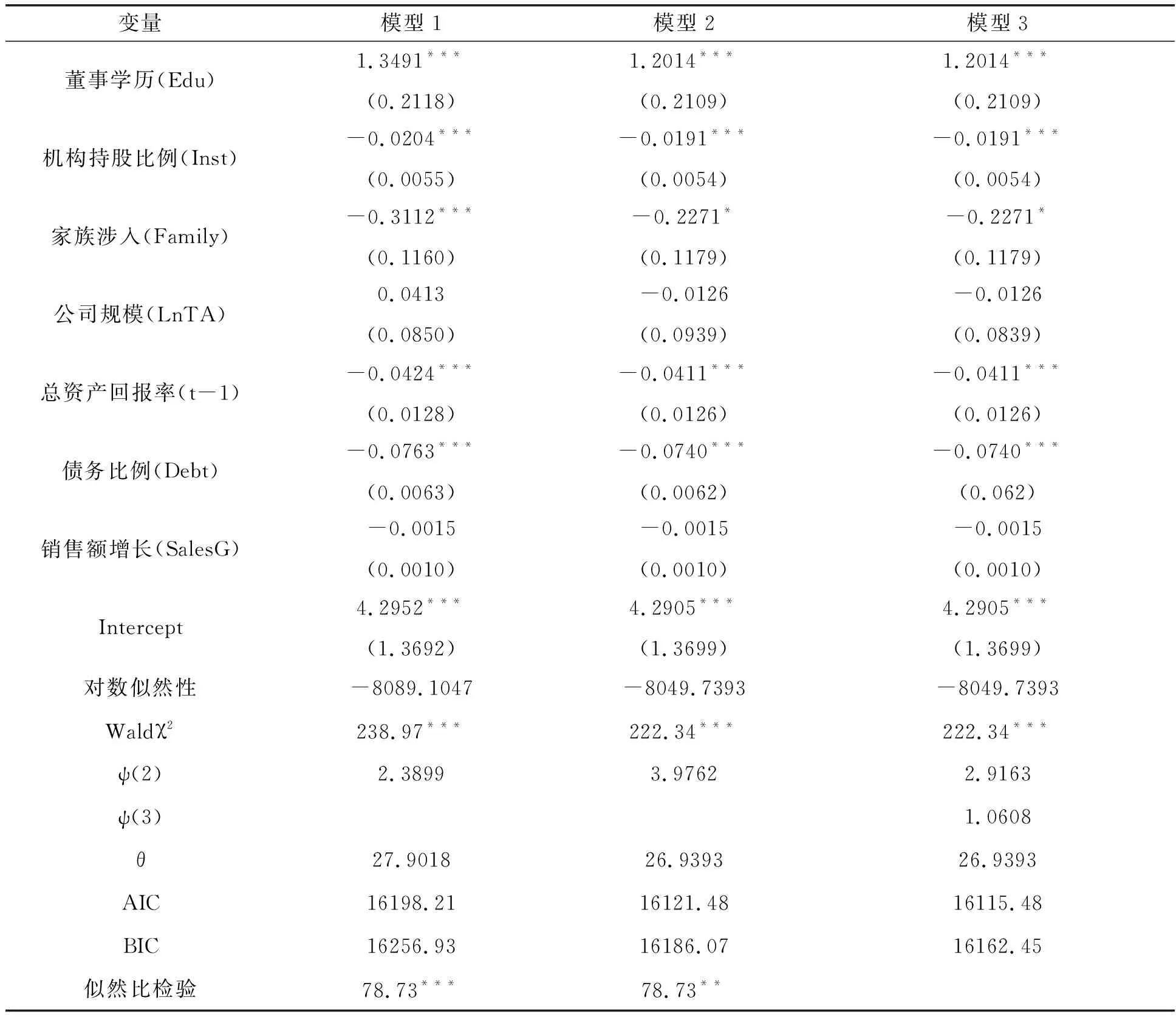

表4和表5中模型7的结果均表明,行业内和公司控制类型显著影响董事学历与研发投资之间的相关性。因此,本研究进一步分析横截面多水平异质性是否来源于产业和控制类型。式(2)采用研发费用率作为因变量,并利用多层面板数据随机效应模型进行分析。如表7给出了分析结果。

表7 横截面多水平异质性效应

注:AIC为赤池信息量准则,BIC为贝叶斯信息准则。AIC和BIC的值越小表明模型越适合。ψ(2) 代表产业的异方差性。ψ(3)代表相同产业中控制类型的异方差性。θ代表同行业同控制类型下的个体异方差。似然比检验:模型1与模型2,模型1与模型3。模型1基于式2;模型2基于式5;模型3基于式6

在表7中,模型1只处理行业的横截面异质性,而模型2考虑的是没有横截面异质性效应(行业效应和控制类型效应)的企业控制类型,因此将式(2)修改如式(5):

RDijt=a0+β1Eduijt+β2Instijt+β3Familyijt+β4LnTAijt+β5ROAijt-1+β6Debtijt+β7Growthijt+uij+eijt

(5)

模型3描述了具有横截面异质性效应的公司控制类型。因此将式(5)修改如式(6):

RDijt=a0+β1Eduijt+β2Instijt+β3Familyijt+β4LnTAijt+β5ROAijt-1+β6Debtijt+β7Growthijt+uij+γj+eijt

(6)

模型1和模型2都假定残差是和异方差横截面相关的。模型3中的产业效应同样假设残差是和异方差横截面相关的。模型3中的公司控制类型假设残差与异方差相关,但与横截面不相关。在式5和式6中,i表示行业; j表示企业的控制类型; uij表示行业效应包括控制类型效应, γj表示控制类型具有独立效应。

表7结果表明,模型2和模型3的AIC、BIC和对数似然值均低于模型1,模型2和模型3的θ值均高于模型1。此外,模型2和模型3似然比的显著结果不同。上述结果均表明,横截面多水平异质性模型具有较强的解释力。模型3中ψ(2)和ψ(3)的值说明,除了行业因素的横截面异质性外,企业的控制类型也导致企业之间在研发投入方面的横截面异质性。因此,必须考虑产业和控制类型对研发投资横截面异方差的影响。

结 论

本文利用2014—2018年在上海证券交易所上市的1 592家公司数据,实证考察了董事学历对企业研发投资的影响。研究发现,董事学历对上市公司研发投资具有正向作用。机构持股比例和家族涉入因素对研发投资与董事学历的关系具有负向调节作用。特别是家族涉入对董事学历对制造业企业研发投资影响的负调节作用要比对非制造业企业强。此外,本研究亦显示,专业管理在研发投资与董事学历关系中扮演主要的调节角色,它加强了董事学历对研发投资的积极影响。最后,分析结果进一步表明,上市公司产业类型和控制类型都会导致研发投资的横截面异质性。

本研究对企业研发投资经验研究与以往研究有以下区别:第一,与以往专注于CEO个性特征的研究相比,本研究以董事会为主要研究对象,对董事学历在塑造企业研发投资中的作用进行了分析。学历分为博士学位、硕士学位、学士学位和高中及以下四个层次,并将这四种学历量化。第二,将上市公司的控制类型分为四种类型,即家族控制型、混合控制型、专业管理型和政府控制型。由于家族企业和商业集团在许多新兴经济体中扮演着重要的角色,本研究以机构持股比例、家族涉入和公司控制类型作为调节变量。特别是家族涉入和控制类型两个因素,描述了我国上市公司的内部公司治理特征。以前很少有研究讨论过这个问题。此外,家族涉入作为一个变量,展示了企业控制者的家族成员是否在公司的高级或行政管理职位(如董事长、监事和财务官)工作,并量化结果。第三,我们的研究结果表明,董事学历与上市公司研发投资之间存在着积极关系,这取决于公司内部治理因素。家族涉入对该影响具有负的调节作用,支持委托-委托-代理假设;相反,专业管理可以促进该影响。

猜你喜欢

中国管理信息化(2021年23期)2021-11-22

疯狂英语·新悦读(2020年1期)2020-02-20

电影(2019年3期)2019-04-04

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

少儿科学周刊·少年版(2017年3期)2017-06-29

新作文·高中版(2017年5期)2017-06-10

东西南北(2015年9期)2015-09-10

吐鲁番(2011年3期)2011-08-15

环球时报(2009-04-27)2009-04-27