金融发展在出口企业市场份额中的作用

——基于出口质量产生的企业退出与进入视角

2020-03-06 04:34杨永华

哈尔滨商业大学学报(社会科学版) 2020年1期

刘 方,杨永华

(云南师范大学 经济与管理学院,昆明 650500)

引 言

随着全球经济一体化的发展,出口质量的提升不仅成为企业家关注的焦点,而且也成为学术研究的热点。这是因为,出口企业不仅需要提高出口产品的数量,增加出口产品多样性,而且还需注重提高出口产品的质量,借此提升比较优势以获得较为丰厚的利润,同时增强出口企业的市场垄断力。然而,出口质量的提升不仅受企业自身因素的影响,也受来自企业外部因素的制约,如该国的金融发展水平。

出口质量高的企业不仅对出口质量较低的企业产生“挤出效应”,而且还会激起那些出口质量较低的企业采取低价竞争策略,从而吸引更多企业进入出口市场,产生所谓的“挤入效应”,二者均直接导源于出口质量水平,间接导源于金融发展水平,从而引发出口企业市场份额的变动。

那么,金融发展是否有利于出口质量的提升?二者关系如何?出口质量引致的“挤出效应”“挤入效应”是否存在,金融发展最终起到什么作用?本文尝试从实证视角,通过运用24国的平衡面板数据,解答金融发展与出口质量、出口质量与出口企业市场份额之间的关系,对于提高企业出口产品质量、推动企业竞争策略选择具有重要的理论和现实意义。

本文主要通过将金融发展与出口质量及出口企业市场份额相互联合,实证解析金融发展与出口质量、出口质量与市场份额的关系,并从低价竞争(企业进入)和质量竞争(企业退出)策略两方面论述了导致出口企业市场份额变化的原因;将宏观和微观结合,区分金融机构发展、金融市场发展以及金融发展和竞争策略的作用效果,揭示金融发展对出口质量与市场份额关系的推动作用及竞争策略的选择边界,从而为深化银企关系和推动金融服务实体经济提供参考。

一、文献综述与研究假设

(一)金融发展与出口质量

关于金融发展对出口质量影响的研究,主要是通过讨论融资约束对出口质量的影响来间接论述的,因为金融发展可以缓解融资约束,从而间接地促进企业出口质量的提升。Fan et al. (2015)[1]在Melitz (2003)[2]异质性企业贸易模型的基础上,通过嵌入内生性质量、融资约束和市场成本,利用中国企业层面的数据研究发现,融资约束越大,企业越倾向于出口质量较低的产品,这与Phillips & Sertsios (2011)[3]的研究结论类似,他们发现融资约束越大,企业生产的产品质量越低,低质量反过来降低了产品的单位价值。

Ciani et al. (2015)[4]利用意大利中小企业的数据研究发现,中小企业面临的信贷约束越大,越不可能提高出口产品质量。相反,若中小企业获得的银行信贷越多,其产品出口的可能性就越大,越能提高海外市场对高质量产品的要求(Abor et al.,2014)[5]。Choi &Lugovskyy (2015)[6]利用美国进口产品1991—2007年的数据研究发现,金融发展与企业出口价格(离岸价格)之间呈“U型”关系,金融发展每提高10%将会带来0~2.7%价格的下降。Crinò &Ogliari (2017)[7]则是利用171个国家1988—2011年的数据,研究发现金融发展促进了企业出口质量的提升,而且该结论在具有外部融资约束的行业中依然成立。但是,在融资约束较大的情况下,出口企业可以通过提高出口产品价格,以弥补该产品的生产成本,获取利润。Secchi et al. (2013)[8]发现,在产品和出口目的地相同的条件下,融资约束越大的出口企业倾向于提高出口价格,而且在投入品质量越高时,生产出来的产品质量也会越高(Manova &Zhang,2012)[9]。

从融资约束视角,张杰(2015)[10]认为,中国现阶段的金融改革并没有对融资约束和企业出口产品质量之间“倒U型”关系造成影响,也即金融发展并未改善二者之间的“倒U型”关系,反而在一定程度上有所强化。陈清萍和鲍晓华 (2014)[11]将银行信贷和商业信贷视为两种融资约束,并纳入统一的分析框架,运用中国2000—2006年企业-产品-目的地-年份的四维出口数据进行实证分析,研究发现中国金融发展可以改善两种融资约束而对企业出口质量产生积极影响,但是对不同所有制企业而言,作用效果却显著不同。罗连发等(2016)[12]则区分了融资约束是来自正规金融市场还是非正规金融市场,他们的研究结果表明,正规金融市场的融资约束对企业产品质量具有显著的正效应,而非正规金融市场的约束对企业产品质量具有显著负效应。蒲阿丽和林冰 (2016)[13]、张兰军和俞立平 (2017)[14]则从技术创新渠道研究了我国金融发展对制造业出口产品质量的影响,认为金融发展通过提升技术创新水平,推动了制造业出口产品质量的上升。

但是若金融发展过度,大量资金在金融体系内部“自我循环”“自我扩张”,则实体经济将面临严峻的资金供给问题。过多资源集中于金融体系,反而可能会降低金融体系的效率和稳定性,影响金融体系功能的正常发挥,引发实体企业的衰退和萎缩,对企业出口质量可能产生抑制作用。主要是因为,大量资金集中于金融体系,不利于企业从事研发创新活动,企业的投融资得不到有力保障,金融功能的紊乱,企业投融资活动的风险规避能力下降,企业将会降低技术创新意愿,从而不利于提升出口质量。

由此可见,金融发展在一定程度上正向影响出口质量。但在超过一定水平后,这种正向效应可能减弱,反而不利于出口质量提升,金融发展对出口质量的影响存在门限效应,二者关系可能是非线性的。故提出如下假设:

假设1:在控制其他影响因素的条件下,金融发展能显著提升出口质量水平,但当金融发展超过一定的“门限值”时,金融发展的提高则显著抑制出口质量

(二)出口质量与出口企业市场份额

关于此方面的研究,主要是出口和市场集中度之间的关系,而非出口质量与出口企业的市场份额,但由于使用的方法、数据集的差异,学者们研究结论并不一致。Soutar(1977)[15]研究发现,出口商品价格和市场集中度导致了出口的不稳定性;Lam (1980)[16]指出,出口波动及增长显著地促进了市场集中度。Katsikeas &Leonidou (1996)[17]通过利用欧洲国家的企业数据,研究了出口市场集中和扩散的问题。但这些研究还是集中于出口贸易和出口市场集中度之间的关系,并不涉及出口产品质量以及出口企业的市场份额。

较早涉及出口(产品)质量与出口企业市场份额的研究,则属于Grossman & Helpman (1991)[18]。他们研究指出,处于高质量阶梯的中间产品供应商通常具有一定的市场势力,他们通过市场策略使得处于下一质量阶梯的供应商没有利润而被挤出。Barro & Sala-i-Martin(1995)[19]认为,在现实中不同质量阶梯的中间产品都可投入生产,只是进行产品质量升级的供应商会压缩未进行产品质量升级或升级程度慢的供应商的生存空间,甚至导致他们被挤出。康振宇(2015)[20]发现,中国出口中间产品质量显著负向影响其市场份额,中国出口中间品采用的是价格竞争而非质量竞争策略。

从理论上来看,出口质量的提高并不代表市场份额的提高。因为出口质量较低的企业如果采取低价竞争策略,通过降低产品价格的方式,就会增加产品的市场份额(康振宇等,2017)[21],从而使出口质量较高企业的市场份额受到负面冲击。与此同时,低价竞争策略还会引致更多的企业进入出口市场,进一步降低高出口质量企业的竞争度。

如果企业采取质量竞争策略,大幅提高出口产品质量,以摆脱低价竞争给自身造成的市场份额下降,则会增加高质量出口产品企业的市场份额,并形成较强的垄断势力,从而对低出口质量的企业造成挤压,最终导致他们退出市场,进一步巩固了高质量出口企业的市场份额。因此,出口质量与出口企业市场份额之间的关系取决于其竞争策略,结合金融发展与出口质量的关系,故提出如下假设:

假设2:在不同竞争策略和金融发展的作用下,出口质量对出口企业市场份额的影响表现为“挤入效应”和“挤出效应”,从而呈现负向和正向影响的显著差异

二、研究设计

(一)计量模型

为探究金融发展、出口质量和出口企业市场份额之间的关系,验证拟提出的两个假设,参考康振宇(2015)、康振宇等(2017)、Minetti et al.(2018)[22],我们用出口企业的进入率作为低价竞争策略的代理变量,用出口企业的退出率作为质量竞争策略的代理变量,建立如下模型:

(1)

(2)

式(1)、式(2)中,EQIit表示第i个国家t年的出口质量,FDit表示第i个国家t年的金融发展水平,CRit表示第i个国家t年的出口企业市场份额,EXITit表示第i个国家t年的出口企业退出率,ENTRYit表示第i个国家t年的出口企业进入率,X为其他控制变量,εit为随机误差项。

在式(1)中,若α1>0,α2<0,则表明金融发展与出口质量呈“倒U型”关系;若α1<0,α2>0,则表明金融发展与出口质量呈“U型”关系,其他条件下二者则呈线性关系。对金融发展FD求一阶偏导数,并令其等于0,可得到临界值的计算公式为:

在式(2)中,我们预期交互项的估计系数β5>0,β6<0且显著,则表示在质量竞争战略和价格竞争战略下,高出口质量企业和低价竞争企业通过“挤出效应”“挤入效应”,提高和降低现有出口企业的市场份额,其偏效应(边际效应)可表示为:

(3)

(4)

式(3)和式(4)表明,企业退出率、企业进入率对出口企业市场份额的偏效应取决于出口质量,偏效应的经济学含义是:当出口质量在现有基础上变化1%时企业市场份额的变化情况,变化幅度取决于系数β5、β6的大小。

(二)变量选择

1.出口质量(EQI)

关于出口质量的衡量指标设置较多,具代表性的有出口产品单位价值(一般用出口产品价格代替)、进口国和出口国的平均收入等(蒲阿丽和林冰,2016;Fan et al.,2015)。其中,出口产品单位价值是最常用的一种方法,但是若进行国别之间的比较,则由于不同国家生产率差异的缘故,用出口产品单位价值衡量出口质量就会存在偏差,且可比性较低。为了便于比较和分析,Henn et al.(2017)[23]利用贸易引力模型方程,间接测度了出口质量,形成了便于国别比较和分析的出口质量指数。

2.出口企业市场份额(CR)

大多数文献中,衡量行业或者企业市场份额的指标主要有绝对指标和相对指标两类,集中度CR和赫尔芬达尔—赫希曼指数( HHI) 属于绝对指标,基尼系数则属于相对指标,其中,前两者经常运用在经济分析中。由于很难获取市场上所有出口企业的微观数据,因此集中度以及赫尔芬达尔—赫希曼指数的计算十分困难。故我们采用前5%出口企业的市场份额作为代理变量。

3.金融发展(FD)

由于金融发展的度量指标多样,不同指标得出的结果也不尽相同,而且各国金融统计之间的差距也使得采用同一指标进行国际比较时具有较大偏误。因此,为了协调统一和有效比较,我们采用统一出处和构造方法一致的相对类指标进行分析。Svirydzenka (2016)[24]将金融发展分解为深度、进入和效率三个方面,并构建了金融市场发展和金融机构发展两方面指数,运用主成分方法合成金融发展指标,该金融发展指标与传统的金融发展指标(如信贷占GDP比率等)存在较高的相关系数(Svirydzenka,2016),而且其数值经过标准化,便于国际比较和分析。

4.出口企业进入和退出率(ENTRY/EXIT)

根据Minetti et al.(2018),企业进入出口行业的比率表示当前企业属于出口行业,而在之前该企业不属于出口行业。企业退出出口行业的比例则表示当前企业不再属于出口行业,但在之前属于出口行业。所以,企业进入或退出出口行业的比率就等于企业进入数或退出数除以总出口企业数量。

5.其他控制变量

根据康振宇(2015)、Henn et al.(2017)、Crinò &Ogliari (2017)、张兰军和俞立平 (2017)的研究,设定如下影响一国出口质量和出口企业市场份额的其他变量,包括人均GDP(取对数,lnPGDP)、最终资本形成率(CAP)、贸易开放度(OPEN)、金融开放度(KA_OPEN)等。

(三)数据来源

出口质量取自国际货币基金组织(IMF)出口质量指数(Export-Quality-Index)数据库,出口企业市场份额和出口企业进入率、退出率来自世界银行出口动态数据库(EDD,Country-Year),金融发展来自国际货币基金组织(IMF)金融发展数据库,其余控制变量分别来自世界银行的全球金融发展数据库(GFDD)和世界发展指标数据库(WDI)以及Chin &Ito(2006)更新后的数据(1)Chinn, Menzie D. and Hiro Ito. What Matters for Financial Development? Capital Controls, Institutions, and Interactions[J].Journal of Development Economics,2006,81(1): 163-192.网址:http://web.pdx.edu/~ito/Chinn-Ito_website.htm。。

限于数据的完整性和可得性,我们遴选了所有指标都完整的24个国家(或地区)2005—2012年的平衡面板数据,这些国家或地区分别是阿尔巴尼亚、比利时、巴西、智利、喀麦隆、哥斯达黎加、丹麦、多米尼加共和国、厄瓜多尔、格鲁吉亚、约旦、摩洛哥、墨西哥、毛里求斯、尼加拉瓜、挪威、秘鲁、葡萄牙、卢旺达、瑟内加尔、土耳其、坦桑尼亚、乌拉圭和南非。所有变量的描述统计结果报告见表1。

表1 变量的描述统计

三、实证结果

(一)模型选择

由于使用的是短面板数据,理论上存在混合回归、固定效应和随机效应三种可供选择的面板估计模型,在应用时需要根据样本数据进行检验,以选择合适的估计模型。选择过程如下:首先,运用F检验确定是混合回归还是固定效应模型;其次,运用拉格朗日乘数(LM)法检验确定是用混合回归还是随机效应模型;最后,若都拒绝混合回归,则使用豪斯曼(Hausman)检验确定是用固定效应还是随机效应模型,若都接受混合回归,则使用混合回归模型,不再进行豪斯曼检验。经检验结果发现(2)限于篇幅,我们不再一一报告所有在不同变量模型下的Hausman检验结果。,对式(1)、(2)使用随机效应模型较优。

(二)基本结果

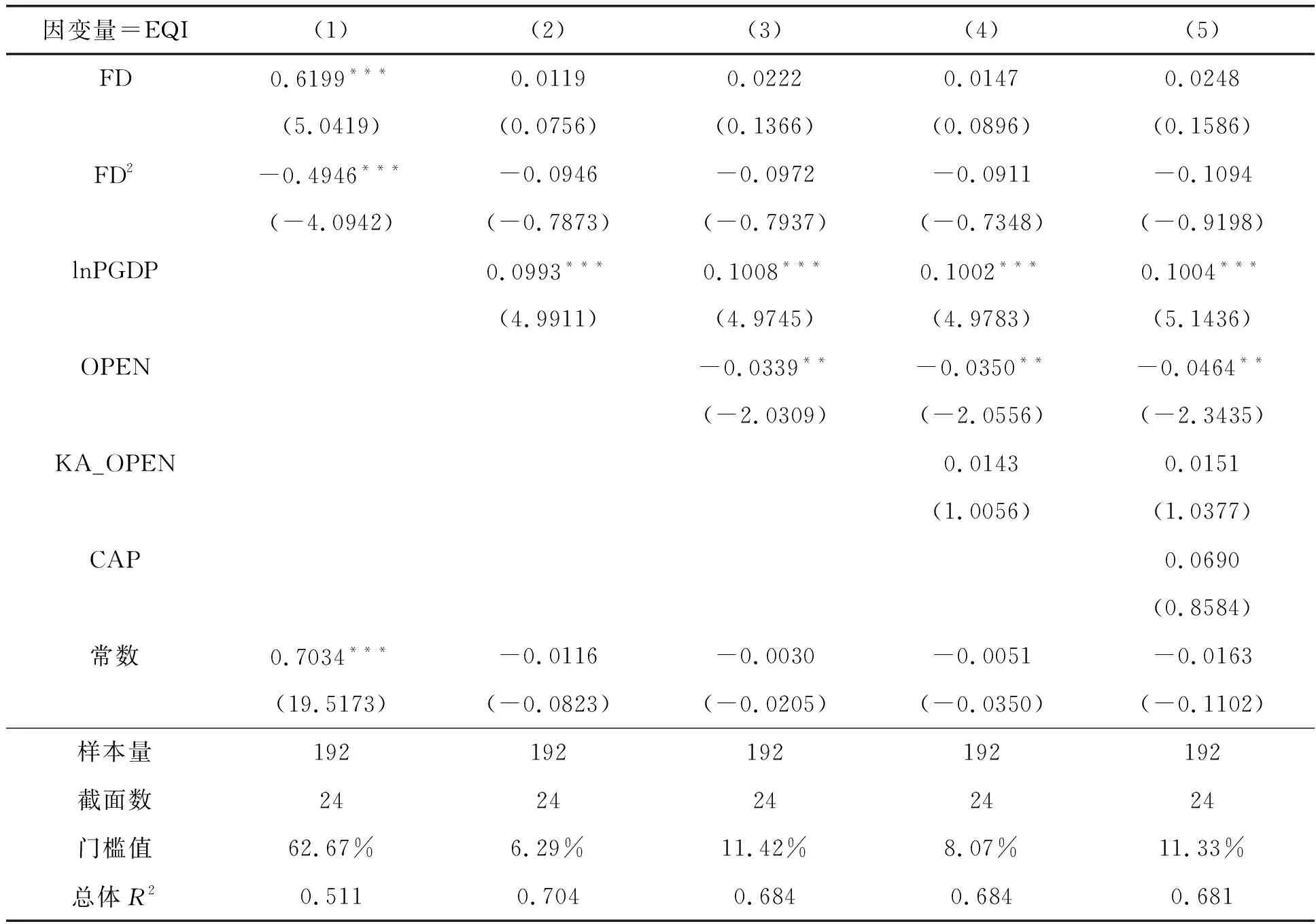

1.金融发展对出口质量的非线性影响

表2中,列(1)是不考虑任何控制变量的回归结果,列(2)~(5)是逐步增加控制变量的回归结果。从表2中,我们可以发现:

首先,不考虑其他控制变量时,金融发展(FD)与出口质量(EQI)呈显著的非线性关系,金融发展(FD)一次项的估计系数显著为正,二次项的估计系数显著为负,表明出口质量随金融发展水平的上升而先提高后下降,门槛值大约为62.7%。也就是说,当金融发展水平低于62.7%时,金融发展水平的提高则会显著促进出口质量上升。当金融发展水平超过62.7%时,就会对出口质量的提升产生抑制作用,从而验证了假设1。

表2 金融发展对出口质量的非线性回归结果

注:括号里为稳健z统计值,***、**、*分别表示在1%、5%和10%的水平下显著

以中国(大陆)为例,2015年中国金融发展指数达到0.63,业已超过此临界值,若金融发展仍仅注重深度而忽视效率和服务可及性,则可能对中国出口企业产品质量的改善形成一定制约,原因是在以金融中介(商业银行)为主要间接融资方式的情况下,若大量资金在金融机构内部空转,而缺乏更有效的投资方式,就会造成虚拟经济膨胀,实体经济则陷入资金萎缩困境。

其次,渐次增加控制变量时,金融发展及其二次项的估计系数变得不再显著,但符号均未改变,“倒U型”非线性关系仍成立。不显著的原因可能是受其他因素的积极影响,削弱了金融发展的作用效果,比如该国经济发展水平,同时也降低了金融发展对出口质量发挥负向作用的“拐点”。

最后,考察控制变量的影响。在回归结果列(2)~(5)中,人均实际GDP对数(lnRGDPP)、资本形成率(CAP)、金融开放度(KAOPEN)等变量均对出口质量具有(显著的)正向作用,而贸易开放度(OPEN)对出口质量则具有显著的负向影响。前者意味着各国人均收入的增加,该国居民倾向于消费高质量产品。资本开放度提高增加了外国资本的流入,缓解了企业融资约束,使得企业通过改进落后技术,或引用先进技术推动技术革新,提高资本形成率,从而提高出口质量。后者意味着贸易开放度的提高,国内外需求增大,促使企业更在乎出口规模的扩大(数量扩张)而忽视出口质量提升(质量跟进)。

2.不同竞争策略对出口企业市场份额的影响

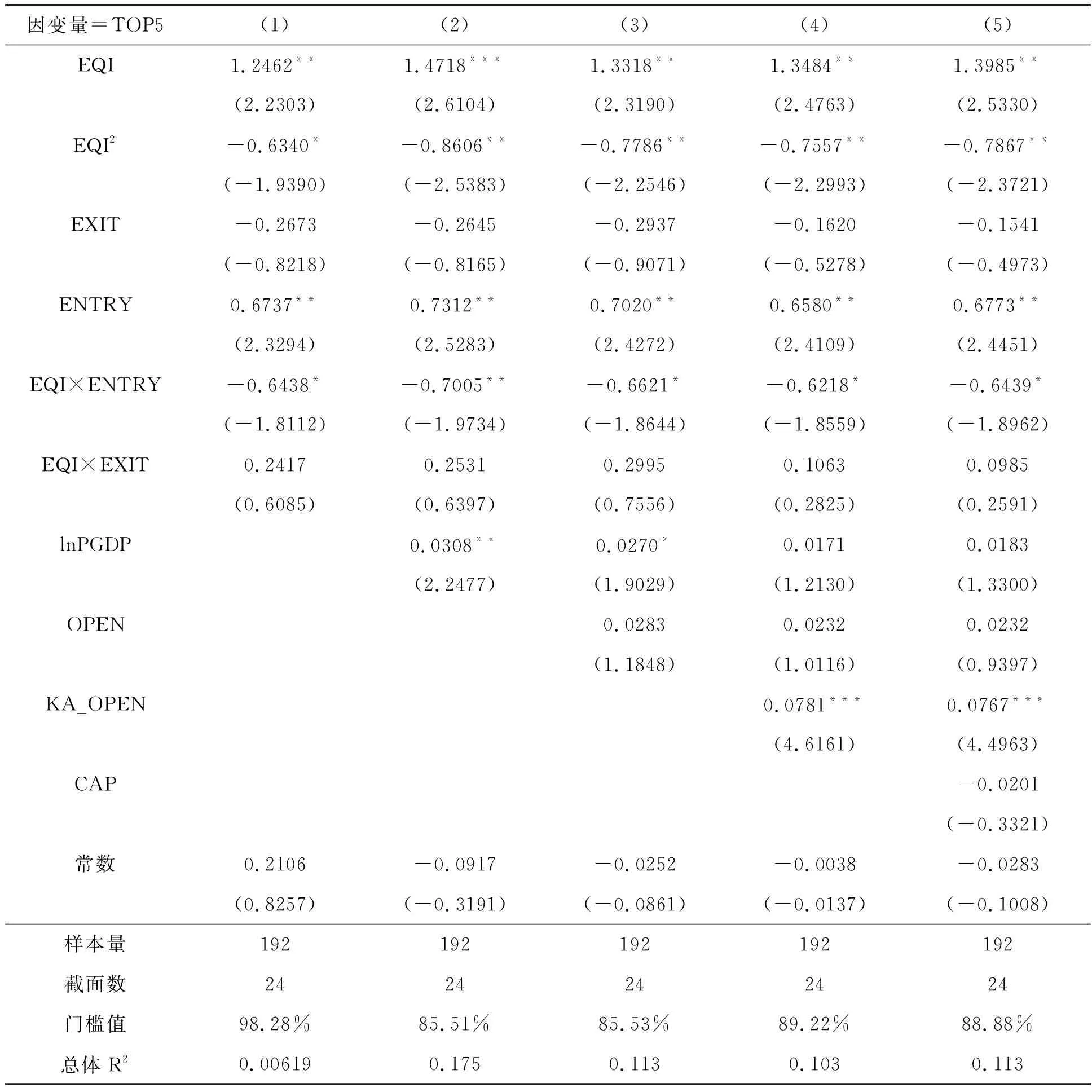

表3中的列(1)是不考虑控制变量的估计结果,列(2)~(5)是逐步增加控制变量的回归结果。从表3中我们不难看出:

第一,出口质量(EQI)及其二次项的回归系数在10%以内的水平上显著,前者系数为正,后者系数为负,表明出口质量对出口企业市场份额具有显著的“倒U型”非线性影响。原因可能是出口质量的大幅提高后,高质量出口企业较为集中,其在出口市场的份额也较高。由于出口质量增加到一定程度后,再提高质量可能存在一定难度,因此高质量出口企业转向采取其他竞争策略,以保障其市场垄断势力,从而出现暂时的份额下降,这点可从出口质量与企业进入率的交互项(EQI×ENTRY)系数显著为负得以印证。

表3 不同竞争策略对企业市场份额的估计结果

注:括号里为z统计值,***、**、*分别表示在1%、5%和10%的水平下显著

以中国(大陆地区)为例,根据国际货币基金组织的数据,1963年中国大陆地区的出口质量指数为0.74,2014年上升到0.95,指数值上涨超过28%,其中的2012年、2013年甚至达到0.96,业已超过部分“门槛值”。这意味着,对中国的出口企业来说,出口质量的提高可能已对出口企业的市场份额形成抑制效应,需要采取其他有效策略巩固市场地位。

第二,企业退出率(EXIT)的估计系数为负,但不具有统计意义上的显著性,而出口质量与企业退出率交互项(EQI×EXIT)的估计系数为正。企业进入率(ENTRY)的估计系数则显著为正,出口质量与企业进入率交互项(EQI×ENTRY)的估计系数显著为负。这说明出口质量对出口企业的进入率、退出率与出口企业市场份额之间的影响关系具有调节作用,从而验证了假设2。但是,从估计系数的显著性来看,采取低价竞争策略诱致企业进入的方式,则会明显降低在位出口企业的市场的份额;相反,采取质量竞争策略逼迫企业退出的方式,反而不会明显降低出口企业的市场份额。因此,若出口企业为维持其垄断势力,最好是采取以质量竞争为主的方式巩固其垄断势力,这与康振宇(2015)的结论不尽一致。

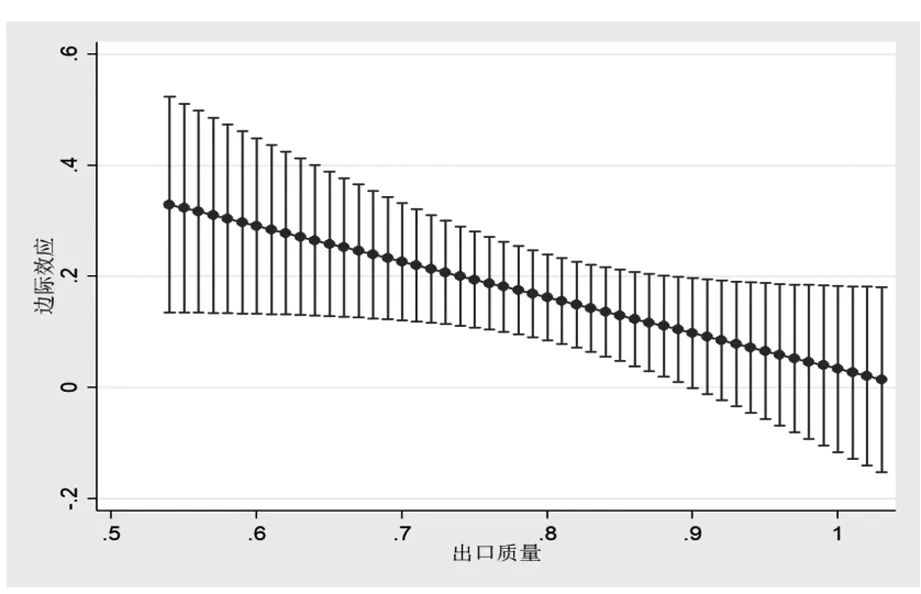

图1 出口企业进入率对出口企业市场份额的边际效应

我们以企业进入率为例计算偏效应。为了计算当出口质量(EQI)取不同数值时企业进入率(ENTRY)对企业市场份额(TOP5)的边际效应,并以图像形式展现出来(3)当然,我们也计算企业退出率(EXIT)对出口企业市场集中度TOP5的边际效应,发现在不同EQI的取值上,其边际效应值大多不显著,而且其大小从-0.1~-0.05不等(逐渐减小)。这表明,随着出口质量的增加,企业退出率对出口企业市场集中度的边际效应在下降,且影响不明显。,我们按照出口质量由小到大排列、以间距0.01逐步增加的方式,计算企业进入率对出口企业市场份额的边际效应,结果如图1所示。在图1中,当EQI小于0.91时,随着EQI上升,出口企业进入率(ENTRY)对出口企业市场份额(TOP5)的边际效应逐渐减小且在统计上显著;当EQI大于0.91时,企业进入率(ENTRY)对出口企业市场份额(TOP5)的边际效应逐渐减小且在统计上不显著。这也进一步证明了出口质量(EQI)与出口企业市场份额(TOP5)之间具有非线性关系。

(三)异质性分析

1.金融机构与金融市场的作用差异

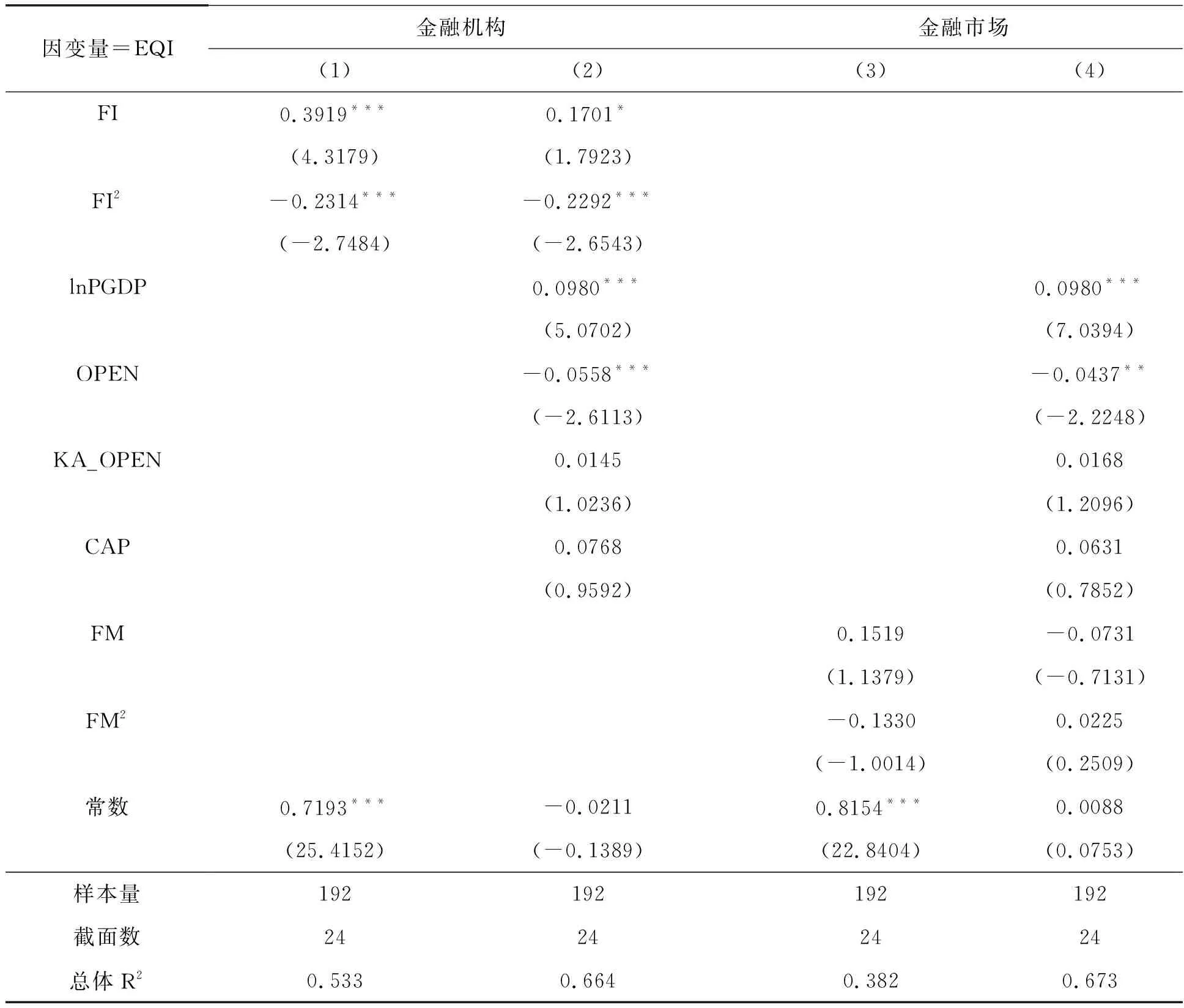

前文的实证结果告诉我们,金融发展对出口质量具有“门限效应”,但是金融发展有金融机构、金融市场之分,二者对出口质量是否亦具有“门限效应”呢?为解答此问题,我们利用金融机构发展、金融市场发展的方面指数,重新进行随机效应回归验证假设1,估计结果见表4。

从表4的结果可知,在不考虑其他控制变量的情况下,金融机构发展及其二次项的系数分别显著为正和为负,表明金融机构发展与出口质量呈明显的“倒U型”非线性关系;相反,金融市场发展与出口质量的“倒U型”关系仍成立,但不再显著,这意味着金融机构比金融市场更有利于出口质量的提升(刘方、杨永华,2018)[25],再次验证了假设1。

在考虑所有控制变量的情况下,金融机构发展与出口质量的“倒U型”关系仍显著成立,但是,金融市场发展与出口质量则呈“U型”关系,发生了逆转,表明了金融发展与出口质量的非线性“倒U型”关系只存在于金融机构,而不存在于金融市场。金融市场与出口质量之间不明显的非线性关系,可能是因为大部分出口企业的研发投入资金并不主要是依靠证券市场融资,相反那些依靠上市融资的出口企业,由于股价波动的不确定性,融资规模也具有不确定性,反而可能会制约出口企业技术创新投入,从而负向影响出口质量。

总之,相比金融市场,金融机构对出口质量的作用较大。

2.出口产品质量高低的不同效果

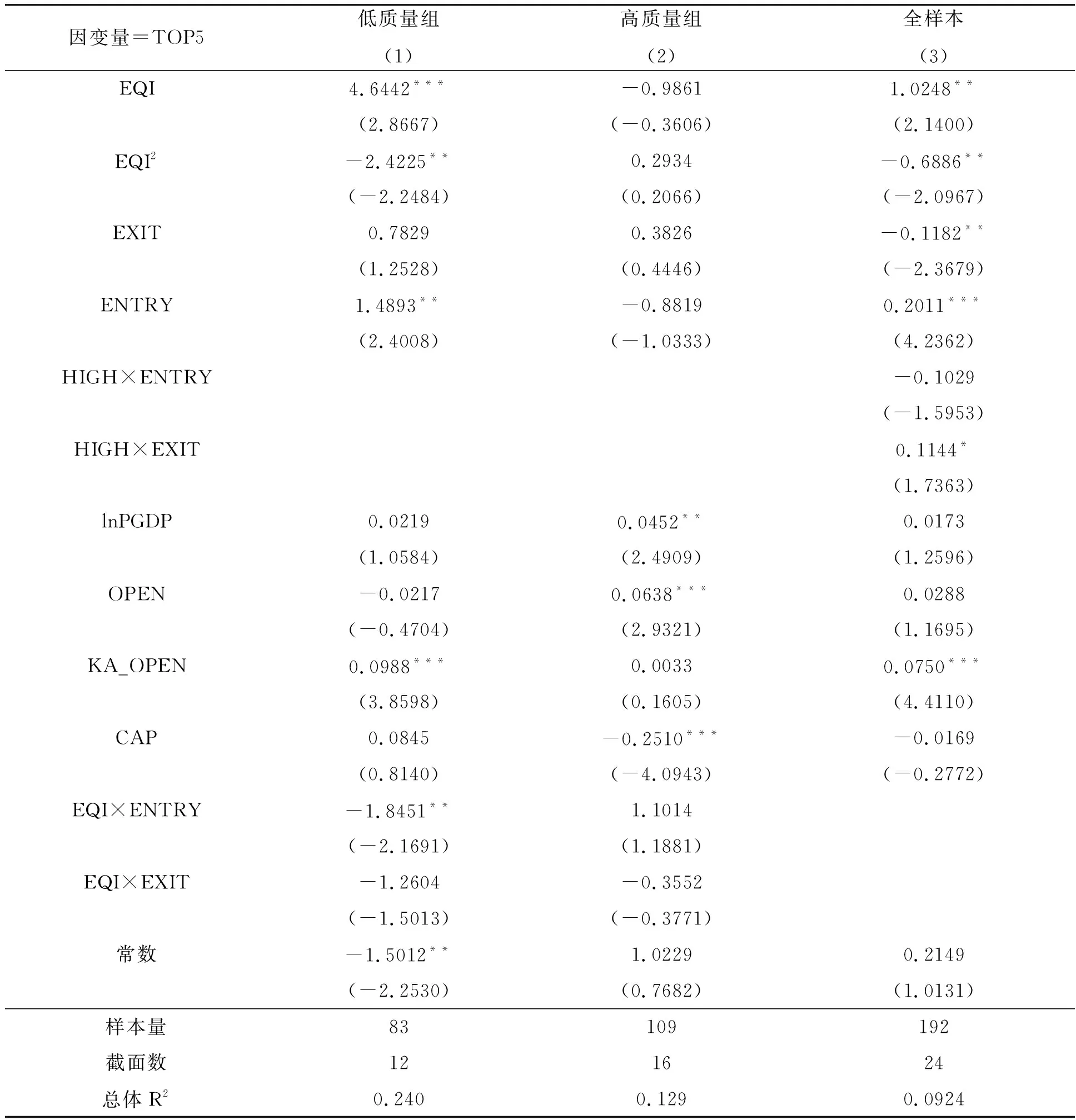

由于不同国家的出口产品质量存在显著差异,为了揭示这种差异导致的出口企业市场份额的异质性,我们按照出口质量指数的均值(83.75%)对样本进行划分,即若EQI≥83.75%,则归为高质量组(HIGH=1),否则为低质量组(HIGH=0),估计结果如表5所示。在表5中,我们发现:

表4 金融机构、金融市场与出口质量的非线性回归结果

注:括号里为稳健z统计值,***、**、*分别表示在1%、5%和10%的水平下显著;FI代表金融机构发展指数;FM代表金融市场发展指数,其余同表2

(1)在低出口质量子样本和全样本中,出口质量与出口企业市场份额仍呈显著的“倒U型”非线性关系;在高出口质量子样本中,二者则呈不显著的“U型”关系,说明在低出口产品质量条件下,各国出口企业提升产品质量则会增加其出口企业市场份额,在出口产品质量很高时,出口企业市场份额反向下降。

(2)在低出口质量子样本中,随着出口质量的逐渐提高,企业进入和退出均会导致出口企业市场份额的下降,尤其以出口企业进入的影响最为明显。但在高质量子样本中,企业进入则不会显著提高出口企业市场份额。在全样本中,企业进入降低了出口企业市场份额,企业退出则显著提高了出口企业市场份额。

表5 不同出口产品质量下的非线性估计结果

注:括号里为z统计值,***、**、*分别表示在1%、5%和10%的水平下显著

因此,从企业出口的不同产品质量来看,在出口产品质量较低时,企业的进入显著降低出口企业市场份额,在出口产品质量较高时,(部分)企业的退出显著增加了出口企业市场份额,从而进一步验证假设2。

3.金融发展与竞争策略的作用差异

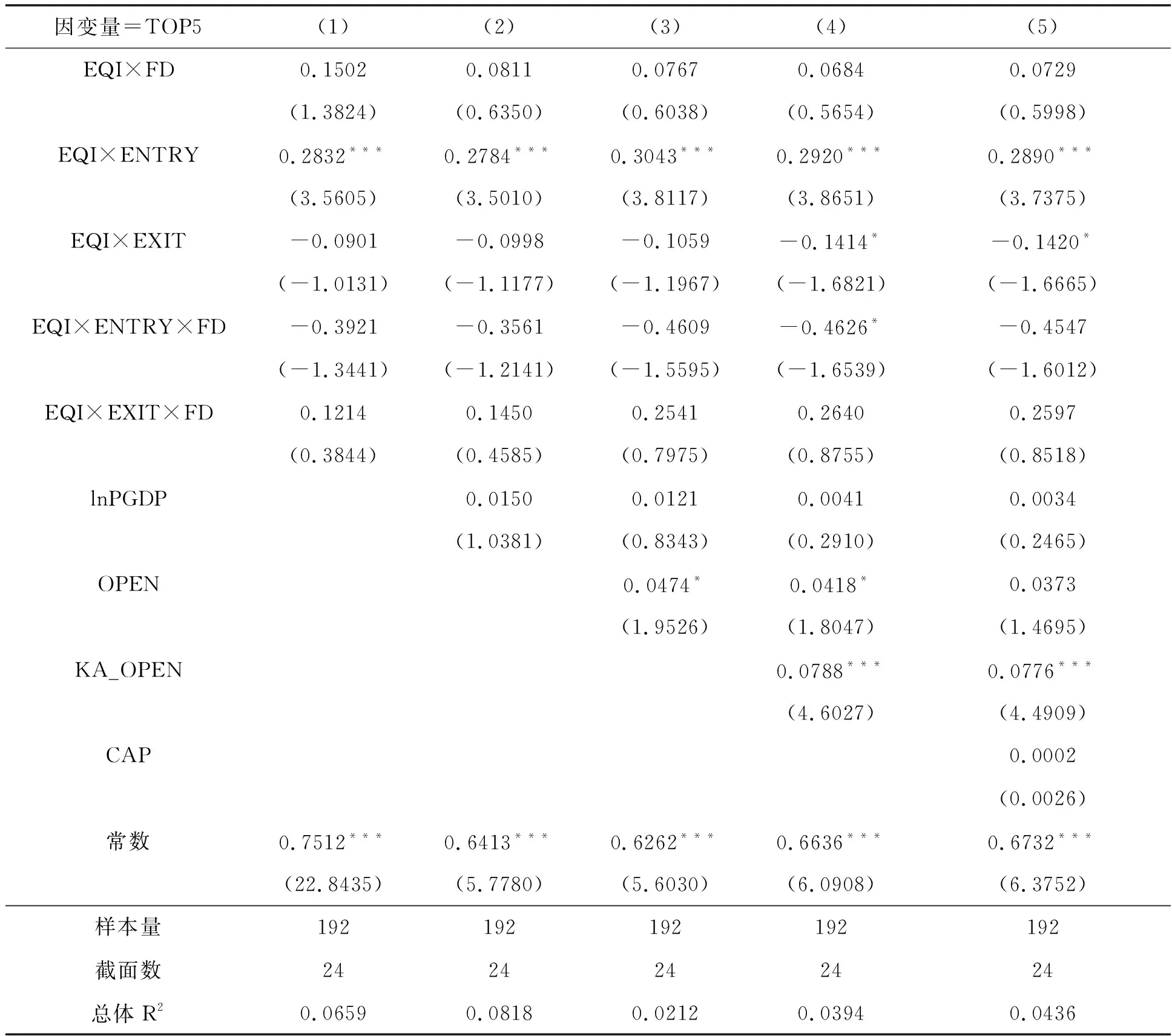

鉴于金融发展与出口质量、出口质量与出口企业市场份额之间存在“倒U型”的非线性关系,那么是否意味着金融发展在出口企业市场份额中也发挥作用。为此,我们借鉴Minetti et al.(2018),引入金融发展、出口质量与出口企业进入和退出率的三重交叉项,模型构建如下:

(5)

式(5)中,我们预期交互项的估计系数γ5>0,γ6<0且显著,意味着金融发展决定了出口质量进而决定了企业的退出与进入,从而提高、降低了出口企业市场份额,回归结果如表6所示。

在表6中,我们发现金融发展、出口质量与出口企业进入率的交互项(EQI×ENTRY×FD)和金融发展、出口质量与出口企业退出率的交互项(EQI×EXIT×FD)系数大多不显著,但是前者系数为负,后者系数为正,符合我们的预期,意味着金融发展水平越高,出口质量提高引发的出口企业退出和进入将会影响出口企业市场份额。

表6 含金融发展交互项的回归结果

注:括号里为z统计值,***、**、*分别表示在1%、5%和10%的水平下显著。

为了计算当金融发展(FD)取不同数值时,出口质量与出口企业进入率交互项(EQI×ENTRY)、出口质量与出口企业退出率交互项(EQI×EXIT)对出口企业市场份额(TOP5)的边际效应并用图形展现出来,我们将金融发展从小到大排列,并以间隔0.01方式逐渐增加,计算二者交互时对出口企业市场份额的边际效应,结果如图2所示。

图2 金融发展下出口质量与出口企业的进入、退出率对出口企业市场份额的边际效应

在图2左图中,当金融发展水平小于0.38(红线)时,出口质量与出口企业进入率交互项(EQI×ENTRY)对出口企业市场份额(TOP5)的偏效应逐渐减小且在统计上显著;当金融发展大于0.38时,出口质量与出口企业进入率交互项(EQI×ENTRY)对出口企业市场份额(TOP5)的偏效应逐渐减小且在统计上不显著,且数值由正数变为负数。

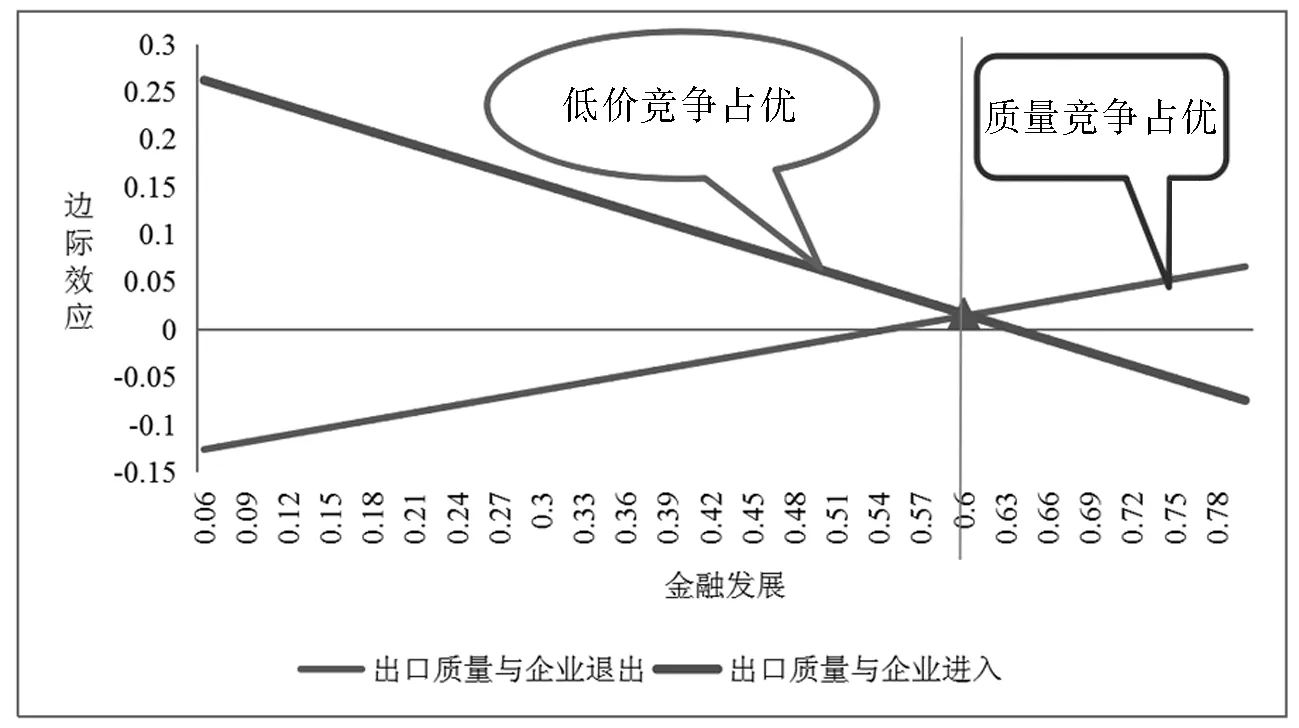

同理,在图2右图中,当金融发展小于0.22时,出口质量与出口企业退出率交互项(EQI×EXIT)对出口企业市场份额(TOP5)的偏效应逐渐上升且在统计上显著;当金融发展大于0.22时,出口质量与出口企业退出率交互项(EQI×ENTRY)对出口企业市场份额(TOP5)的偏效应逐渐上升且在统计上不显著,且数值由负数变为正数,从边际数值大小来看,前者明显大于后者,当金融发展水平约达到0.6时,出口质量与出口企业的进入率、出口质量与出口企业退出率对企业市场份额的边际效应相等(约为0.02)。

由此,我们认为当金融发展水平小于0.6时,对出口质量较低的企业来说,选择低价竞争策略是有利的,这可以吸引更多企业进入,削弱在位高质量出口企业的市场垄断力;当金融发展水平大于0.6时,对出口质量较高的企业来说,选择质量竞争策略是有利的,这样可以提高并维持出口企业市场的市场垄断力。当金融发展水平等于0.6时,出口企业选择低价竞争和质量竞争两种策略无差别,而无论其出口质量高低与否(见图3)。金融发展对出口质量与企业市场份额二者的关系起到重要的推动作用,它决定了竞争策略的选择,从而进一步证明假设1和2。

(四)稳健性检验

为了保证估计结果的稳健可靠性,我们对模型式(1)和式(2)进行一些必要的稳健性测试(4)限于篇幅,不再报告稳健性检验结果,读者可向作者索取。。

在模型式(1)中,我们考虑金融发展的内生性,并且使用金融发展的滞后1期和2期进行工具变量两阶段回归,结果显示金融发展与出口质量的“倒U型”非线性关系仍然成立,只是系数不显著。在模型式(2)中,我们将前1%出口企业的市场份额和前25%出口企业的市场份额代替前5%出口企业的市场份额进行稳健性回归,发现各变量的估计系数符号未发生变化,只是显著性下降,说明估计结果具有一定稳健性。另外,我们也考虑到其他遗漏控制变量的影响,如在模型式(2)中,我们加入了出口企业数目(取对数值)进行回归,结果发现各变量的估计系数符号未发生变化,显著性也进一步提高,说明估计结果的稳健性。

图3 金融发展变化下两种竞争策略的选择边界

四、结论与政策启示

金融发展不仅影响出口质量,而且经由出口质量也会影响出口企业的市场份额,其在出口市场份额中体现了间接推动的作用。本文通过利用24个国家2005—2012年的平衡面板数据,实证解析金融发展、出口质量与出口企业市场份额的关系,验证了提出的两个假设。研究发现,金融发展与出口质量存在明显的“倒U型”关系,但金融机构比金融市场更有利于出口质量的提高。受金融发展的影响,不同出口质量的企业选择的竞争策略不同,最终可能影响了出口企业的市场份额,表现为低价竞争策略为主引致的企业进入将会导致出口企业市场份额下降,质量竞争策略为主则会引致在位低出口质量企业的退出,从而提高了高质量出口企业市场份额。进一步的研究还表明,经济发展水平、贸易开放以及资本账户开放越高均会对出口企业市场份额产生正向影响,资本形成率的影响不具有统计意义显著性。

上述结论具有明显的政策含义:

(1)为了确保金融机构更好地支持出口企业提升出口产品质量,有必要加快金融机构的改革与发展,改善金融机构的金融服务水平和服务导向,积极推进普惠金融、小微金融业务创新,以支持出口企业开展技术革新和贸易融资,提高出口企业的产品质量和核心竞争力。

(2)对出口企业来说,在积极争取金融机构融资支持的基础上,在出口质量较低时,采取低价竞争策略有助于打破现有高质量出口企业的垄断势力,从而有助于形成竞争的市场氛围。在出口质量较高的情况下,以质量竞争策略有助于该出口企业市场垄断地位的形成,从而保证高出口质量企业的市场龙头地位。

(3)保持宏观经济稳定、扩大贸易金融开放对提高出口企业市场份额具有重要作用。一方面,要推动国民经济健康可持续和高质量发展,摒弃贸易保护主义思想,积极推进与世界各国的贸易,不断提高贸易开放度,注重出口产品质量的提升;另一方面,渐进稳妥地推进金融资本账户开放,而对金融资本账户完全开放的发达国家,则可以考虑增加对资本流动的适度管理,避免经济大起大落影响企业的正常生产经营活动、缩小在位出口企业的市场份额。

需要指出的是,本文研究还存在诸多待改进的地方:如从微观角度引入竞争策略解释宏观变量——出口企业市场份额可能不妥;研究方法仅限于面板数据的随机效应模型,但是随机效应模型结果无法表征控制个体和时间滞后的特征;金融发展、出口质量与出口企业市场份额之间的因果关系较为复杂,单从引入交叉项进行分析,可能显得薄弱和不足,得出的结论尚待进一步确证;内生性和稳健性考虑仍不充分等。因此,限于研究方法、因果关系、稳健性等方面的欠缺,本文得出的结论仅是基于本文所用方法得出的一系列合理推断,其正确性需要做进一步研究。

猜你喜欢

今日农业(2022年14期)2022-09-15

中国计算机报(2019年22期)2019-07-31

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

人生十六七(2016年14期)2016-12-01

IT时代周刊(2015年7期)2015-11-11

股市动态分析(2015年50期)2015-01-05

文学少年(小学版)(2014年2期)2014-11-29

商用汽车(2013年21期)2013-11-01