财政激励政策影响高技术产业创新效率研究

2020-03-06 04:32高艳荣

哈尔滨商业大学学报(社会科学版) 2020年1期

高艳荣,舒 颖

(1.暨南大学 经济学院,广州 510632;2.广东财经大学华商学院,广州 510632)

引 言

根据《中国高技术产业统计年鉴》数据,我国高技术产业的R&D经费支出从1995年的17.8亿元到2016年的2 437.6亿元,研发经费逐年提升,年均增长率达26.64%。理论上研发经费的增加将会带动研发效率的提升,但是研发过程中知识、技术的溢出效应,使得委托—代理过程中的道德风险等问题时有发生,最终导致科研活动效率低下(陈志俊,2003)。财政激励政策作为刺激产业创新常见的手段,可调节市场失灵,提高创新效率。我国的财政激励政策主要为税收优惠和财政补贴。据统计,我国高技术产业的税收减免额从2010年的524.5亿元到2016年的1 151.6亿元,年均增长了14.04%;政府补贴的研发资金从2010年的261.7亿元到2016年的537.3亿元,年均增长了12.76%,表明我国在逐年加大高技术产业财政激励的力度。但财政激励政策影响高技术产业创新效率的程度如何、财政激励政策对各地区的影响程度是否一致还需要进一步深入研究。

本文选取1997—2016年我国高技术产业25个省份的面板数据,通过随机前沿分析(Stochastic Frontier Analysis)模型,研究财政激励政策对高技术产业研发和成果转化效率的影响程度。

一、文献综述

早期的经济理论认为技术进步能刺激要素生产率的提升(Farrell,M.J,1957)[1],直到20世纪末,Sidney(1972)[2]才将创新效率引入经济发展的研究之中,并把全要素生产率分为技术进步和效率变化两部分。而财政激励政策对创新效率的影响在20世纪末期到21世纪初期才被深入探讨。

多数学者认为政府的激励政策对企业创新效率具有促进作用,Bloom 等(2002)研究了九个OECD国家20年的面板数据,得出税收优惠能减少研发成本,从而提高研发强度的结论。他们估计研发成本降低10%,就会刺激短期内研发水平提高1%[3]。Guellec(2003)量化了政府资金在20年中对17个OECD国家商业研发的总体净影响,得出政府对研发的直接资助和税收优惠对企业的创新有积极影响[4]。Czarnitzki 等(2007)将德国和芬兰两个国家作为重点分析对象,并通过计量模型得出结论,认为德国单独的补贴政策对研发影响不大,但加上额外的合作激励能改善企业的创新绩效;而芬兰的研发补贴是企业研发活动资金的重要来源,能促进企业更积极有效地进行研发活动[5]。

财政激励政策本意是促进高技术产业研发创新的效率,但部分学者对财政激励政策产生的效果提出质疑。Beason等(1993)通过研究日本各种产业政策的使用效果后认为,政府优惠政策并未提高产业的创新效率,究其原因是大多优惠政策提供给了低效部门和本国稀缺资源部门[6]。Wallsten(2000)利用多元回归模型对小企业创新研究(SBIR)的数据进行分析,得出政府R&D补贴对企业创新效率存在明显的“挤出”效应[7]。

我国关于研发创新问题的研究起源于20世纪七八十年代,当时最为推崇的是熊彼特的创新思想。到21世纪初,高技术产业的创新效率问题受到关注。谢伟等(2008)是最早一批研究财政激励政策对高技术产业创新效率影响的学者,他们运用DEA模型对我国省级数据进行分析,得出大多数省份创新效率呈规模报酬递减趋势,且政府研发投入过剩是造成创新效率低下的主要原因[8]。

在研究创新效率的文献中,数据包络分析(DEA)和随机前沿分析(SFA)这两种分析方法受到诸多学者的青睐,其产出变量为新产品销售收入指标或者专利申请数指标。多数学者选择用其中一个指标来衡量产出。杨青峰(2013)认为政府补贴不能有效提升创新产出,还会增加对研发资源的竞争,挤出私人投资[9]。李向东(2013)通过计量分析发现每提高1个单位的政府补贴,成果转化效率就降低2.3%[10]。郭泉恩等(2016)采用空间计量模型分析高技术产业创新效率的影响因素,认为政府补贴能显著增强研究区域的创新效率,但对相邻区域的影响不明显[11]。刘伟江(2017)认为税收政策能有效促进企业创新效率,税率每降低1%,高技术产业创新效率提升7.72%[12]。张玉等(2017)发现政府补贴和研发加计扣除政策均能抑制大中型工业企业的研发效率,而高新技术企业税收优惠政策则能提高企业的研发效率[13]。

部分学者将两种产出指标进行对比分析。余永泽(2009)基于价值链角度,采用松弛变量的DEA模型将高技术产业创新过程分为技术开发和成果转换两部分,得出政府补贴对技术创新效率有显著促进作用[14]。熊维勤(2011)利用DEA-Tobit两步法得出基于结果的财政激励政策比事前补贴更能有效提升高技术产业的R&D效率[15]。桂黄宝(2014)从1999—2011年数据中得出我国高技术主导产业优势明显,但创新效率的区域差异明显,东部地区效率最高,中部次之,西部最低[16]。李彦龙(2018)利用α、β收敛来验证各区域间创新效率的敛散性,并通过反事实计量方法衡量税收优惠对创新效率的贡献程度,得出税收优惠能显著提高研发效率,但对成果转换效率的促进作用并不明显[17]。

综合国内外研究可知,目前的实证研究中在财政激励政策对高技术产业总体创新效率的影响程度方面选用模型函数时未见有对其合理性进行检验的研究。对两种财政激励政策之间的交互影响、与其他因素交互影响的研究较少。本文将以高技术产业为研究对象,从研发效率和成果转化效率两个角度分析财政激励政策对总体创新效率的影响程度。

二、研究假设

(一)税收优惠政策与高技术产业创新效率

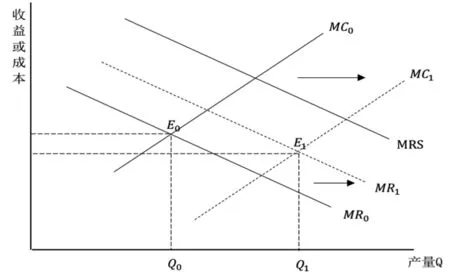

税收优惠政策能通过减免税款等方式,缓解融资约束,减轻税收压力和生产成本,从而为高技术产业稳定发展提供保障。如《企业所得税法》规定直接从事企业R&D活动的在职员工,其工资、补贴等所得可在计算应纳税所得额时按照规定实行费用加计扣除,从而在降低企业成本的基础上又鼓励引进技术人才。税收优惠政策影响创新效率的机理分析如图1所示:

图1 税收优惠政策影响创新效率的机理分析

图1中,由于知识、技术等具有公共物品属性,复制和传递的速度远比研发产品的速度更快,从而使得创新过程中社会边际收益大于企业自身的边际收益,即MRS在MR0的右侧。税收优惠政策实施后,企业生产成本下降,边际成本曲线MC0右移;研发活动的外部性问题得到遏制,企业的边际收益曲线也右移至MR1,此时均衡点E1的研发成本较原均衡点M0有所降低,产出也从Q0提高到Q1。企业以更低的投入获得了更高的产出,从而创新效率得到提升。因此提出第一个假设:

H1:税收优惠政策的实施会提高高技术产业的总体创新效率

(二)政府补贴政策与高技术产业创新效率

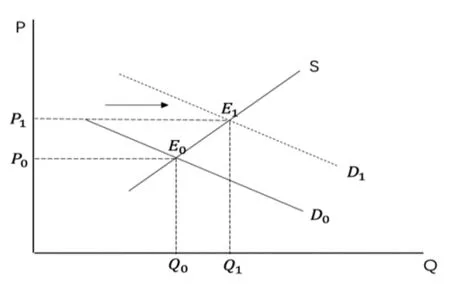

政府补贴政策抑制企业的创新效率,主要原因在于政府直接补贴会对私人企业的资助造成挤出,同时会导致企业竞争研发资源,增加研发成本。政府补贴政策影响创新效率的机理分析如图2所示。

图2中,在短期内供给不变的情况下,政府的研发资助使得R&D资源的需求从D0右移到D1,从而投入要素的均衡价格从P0提高到P1,导致企业研发成本也随之提高,降低了企业创新的积极性。为保证盈利,企业会通过减少研发资金的方式来维持利润增长,一定程度上对企业自身研发投入产生挤出效应。因此提出第二个假设:

H2:政府补贴政策的实施会抑制高技术产业的总体创新效率

图2 政府补贴政策影响创新效率的机理分析

(三)财政激励政策的区域性与高技术产业创新效率

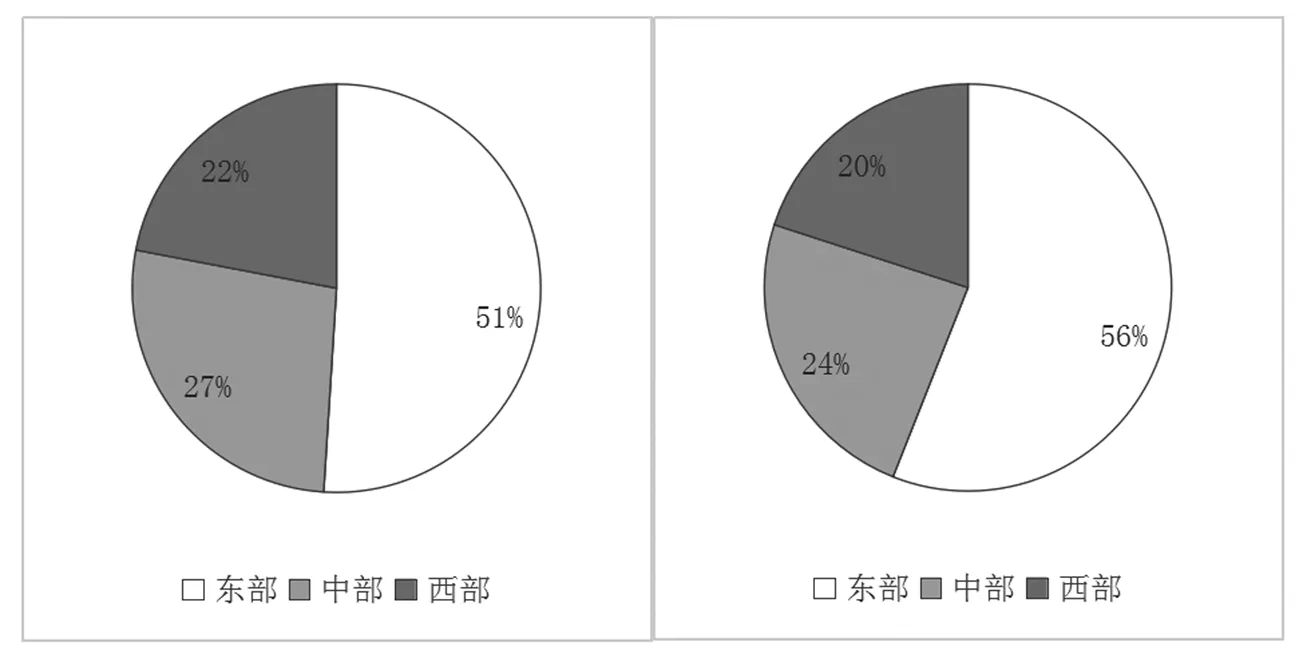

理论上,国家的财政激励政策具有普遍性,但由于各地区经济状况和执行程度等方面的不同,财政激励政策的执行效果也不一样。根据经济分析的划分标准,将北京、天津、河北、上海、江苏、福建、广东、山东、辽宁归为我国东部地区,其余省份为中西部地区。未加入财政激励政策时,我国各地区高技术产业研发效率和成果转化效率如图3所示。

图3中,我国研发与成果转化效率的地区差异较大,东部地区创新效率占比高于中西部地区之和。2013年全面深化改革提出后,中西部部分省份也在加大研发投入。如湖南、重庆等地以较低的R&D投入获得了较高的产出,从而使创新效率保持较高水平,但仍低于东部区域。因此提出第三个假设:

H3:相较于中西部地区,税收优惠政策更能激励东部地区高技术产业的总体创新效率,政府补贴政策对东部地区总体创新效率的抑制程度也更低

三、数据分析

(一)数据来源

本文样本采用我国1997—2016年间的省级时间序列面板数据,数据来源为《中国高技术产业统计年鉴》《中国税务年鉴》。由于西藏、新疆、宁夏、海南、内蒙古、青海六个省份及自治区的部分数据无法获取,故在数据处理时予以剔除,最终选取25个省的时间序列面板数据,确定的样本量为500个。

图3 我国东中西部地区研发效率(左图)和成果转化效率(右图)占比

表1变量说明

变量符号变量名称变量说明Y产出专利申请数、新产品销售收入K资本投入经永续盘存法核算的R&D资本存量L人力投入R&D人员折合全时Tax税收优惠政策(名义税率-实际税率)*利润总额Gov政府补贴政策R&D经费内部支出/政府资金Scale企业规模高技术产业主营业务收入/企业个数Location地理位置东部为1,中西部为0T2008虚拟变量2008年及之前取0,2008年后取1T2014虚拟变量2014年及之前取0,2014年后取1

(二)研究方法

相较于DEA模型,SFA模型更适合处理面板数据,且能考虑其他影响因素造成的误差,故本文采用SFA模型进行实证分析,并利用Frontier4.1软件计算其生产函数。

SFA模型的生产函数中包含随机误差和技术非效率误差两种误差项。其中,不可由人为控制的因素造成的误差为随机误差,由管理不到位等非技术因素引起的误差为技术非效率误差。传统的随机前沿分析模型如下:

yit=f(xit)e(vit-uit)

(1)

uiti=δ0+δitzit+wit

(2)

(3)

(三)变量解释

产出变量Y:诸多学者选用专利申请数量和新产品销售收入作为产出指标,进而计算得出创新活动两个阶段的效率,即研发效率和成果转化效率,本文将采用上述产出变量分别对这两种效率进行分析。

投入变量:包含资本K和人力L两部分。人力变量选用R&D人员折合全时指标,资本变量由于没有具体衡量指标,需将R&D经费内部支出指标通过永续盘存法进行换算得出,即Kit=Eit+(1-δ)Ki,t-1,其中,Kit表示资本变量,δ为其折旧率,Eit为R&D经费内部支出[18]。

其他影响因素:企业规模指标和地理位置指标是影响高技术产业创新效率较为重要的两个因素,在研究财政激励政策对高技术产业总体创新效率的影响程度时,这两个因素对实证结果会造成一定程度的偏差。因此,本文引入这两个影响因素与财政激励政策的交互项,以消除额外因素所带来的误差,并观察财政激励政策在不同企业规模和地区的作用下对高技术产业总体创新效率的影响程度。变量具体设定如表1所示。需要说明的是,由于税收优惠政策和政府补贴政策变量分别在2014年和2008年前后存在统计口径不一致的现象,故参考吴延兵(2006)、李彦龙(2018)等的方法[20],利用虚拟变量来解决统计口径不一致对估计结果造成的影响。此外,模型中涉及历年价格指标的数据均已平减为1997年不变价格。

四、实证分析

(一)生产函数确定

现有文献中生产函数常用C-D(柯布道格拉斯)形式或超越对数形式。由于后者对生产技术函数无附加条件且包容性强,为减少生产函数设定带来误差,本文首先对使用超越对数生产函数的SFA模型进行LR检验,从而确定生产函数的合理性。超越对数生产函数模型构建如下:

(4)

其中,Yit、Kit、Lit分别表示各地区i在t时期的产出、资本和人力,β为待估参数。

模型适应性检验原假设如下:(1)β3=β4=β5=0,若原假设成立,则超越对数函数化为C-D函数;(2)η=0,若原假设成立,则uit不具有时变性;(3)mu=0,若原假设成立,uit由服从截断分布到服从半正态分布;(4)η=mu=0,若原假设成立,则uit既不具有时变性,又服从半正态分布。

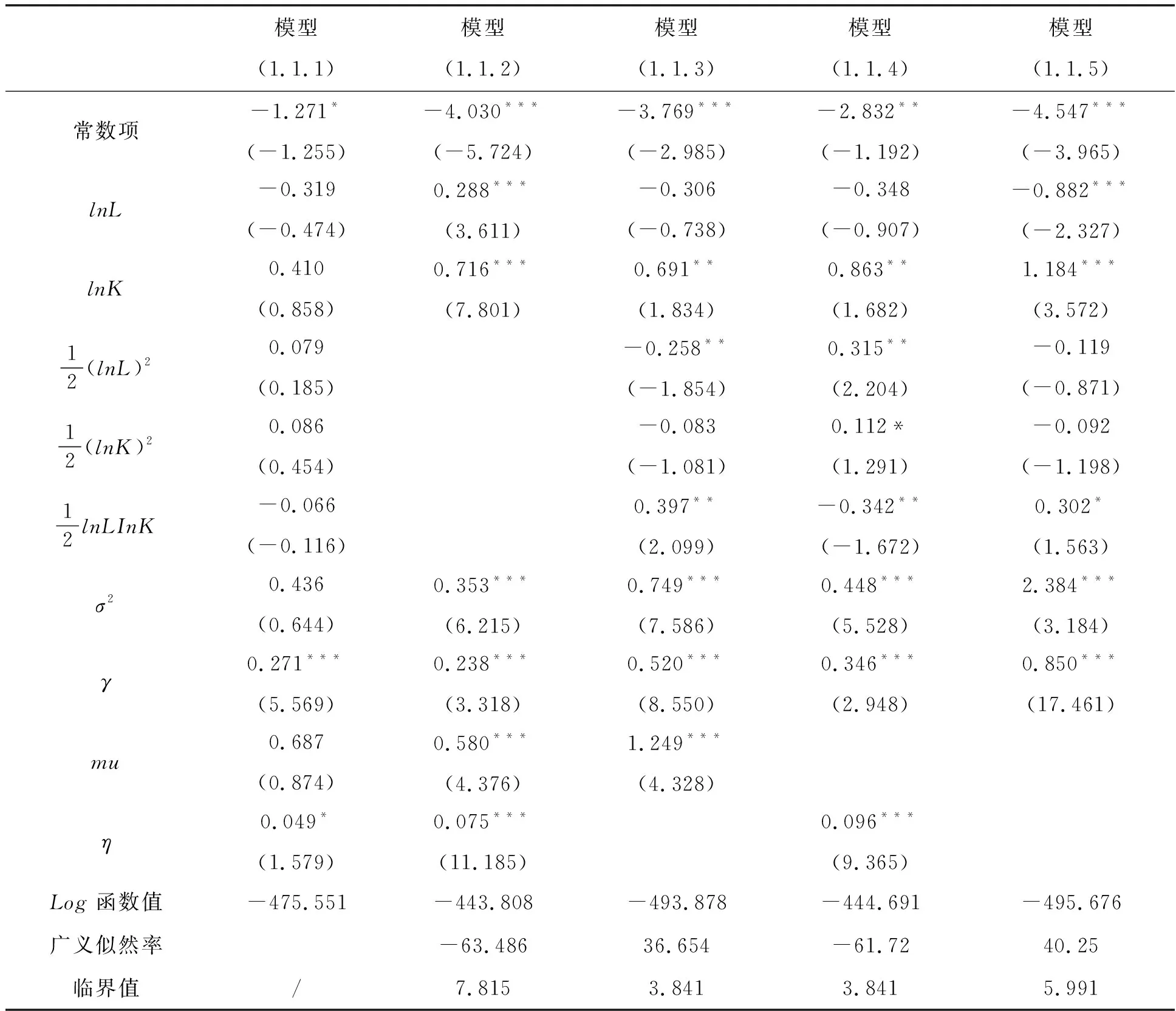

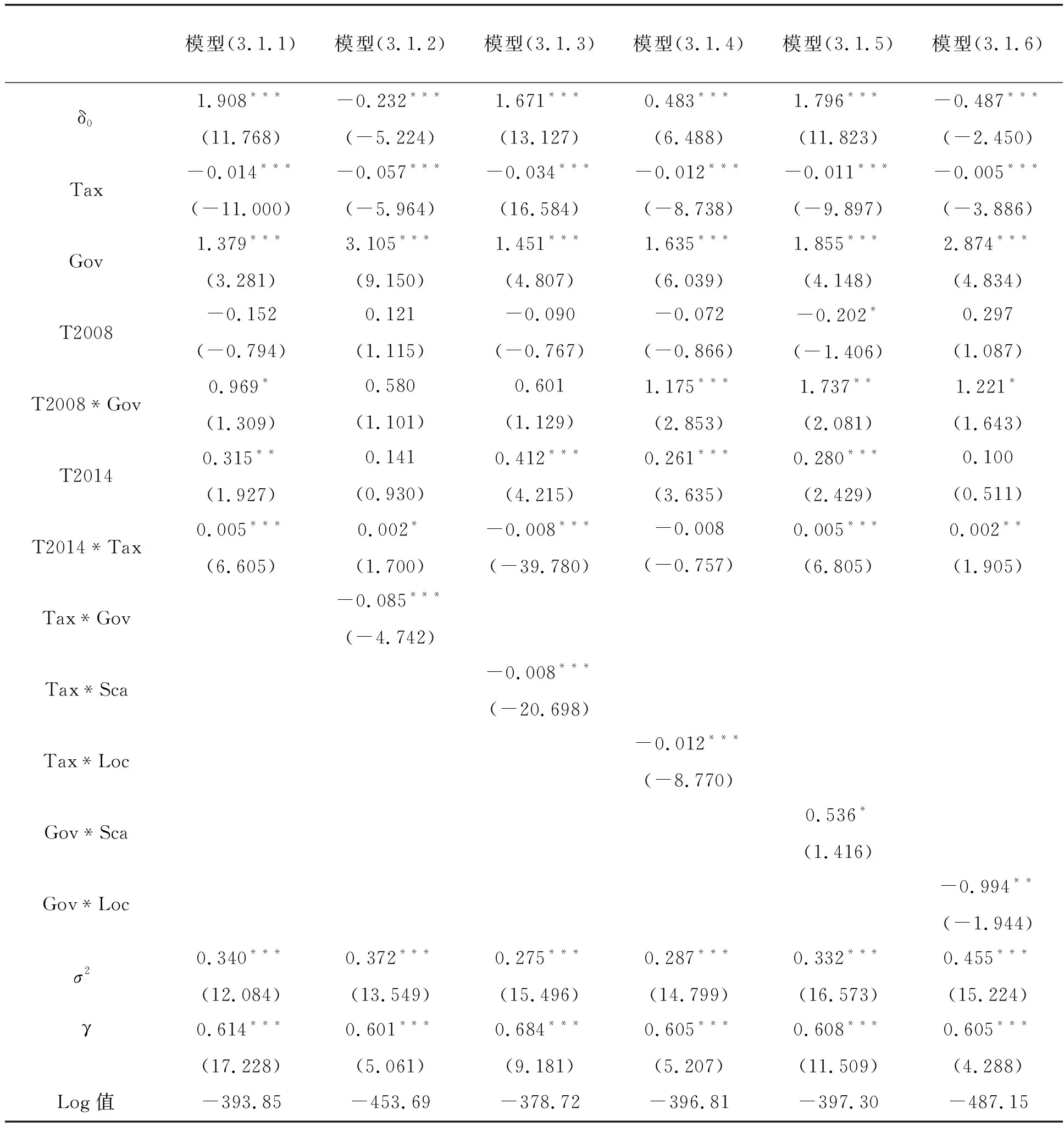

利用广义似然率统计量λ=-2[lnL(H0)-lnL(H1)] 进行显著性检验,以产出为专利申请数指标为例,结果如表2所示。模型(1.1.1)表示参数均不为零时的SFA模型,选择该结果作为备择假设,依次对前述四个原假设进行检验,模型(1.1.2)~模型(1.1.5)为估计结果。

表2 生产函数的确定

注:***、**、*分别表示在1%、5%、10%水平下的显著性,括号内为t值

表2的检验结果显示在表中所示的不同情况下γ均在1%水平下显著,表明技术非效率影响显著存在,则运用SFA方法合理。

表2中资本变量的产出弹性绝对值均大于人力变量,表明我国高技术产业的创新活动更倾向于依靠资本投入来获得产出。广义似然率绝对值63.486远超过临界值7.815,原假设被拒绝,表明超越对数生产函数更符合我国高技术产业研发效率。模型(1.1.3)~模型(1.1.5)对原假设(2)、(3)、(4)进行检验,结果表明均拒绝原假设,因此在测算研发效率时SFA模型生产选取超越对数形式,其具有时变性且服从截断分布。同理可得,衡量成果转化效率应采用不具有时变性且服从截断分布的C-D函数形式SFA模型。

(二)各省份创新效率的描述性统计

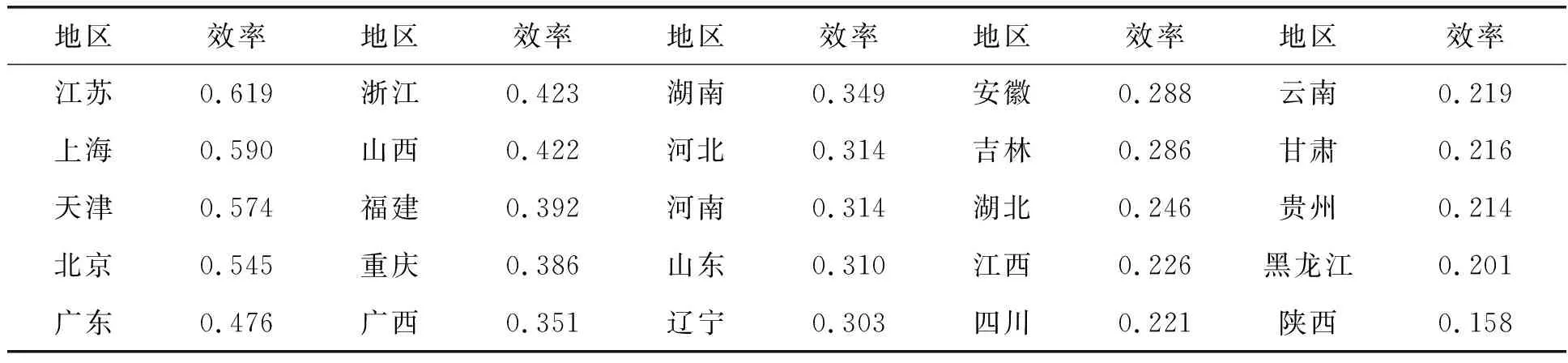

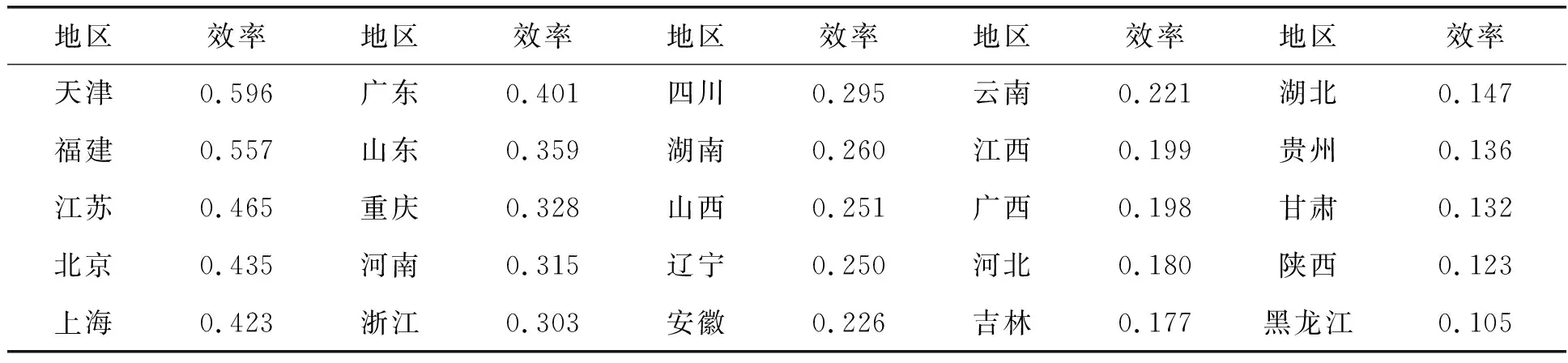

我国各地区的高技术产业投入产出规模不同,从而创新效率总体水平也不一致。北京、江苏、上海等地具有高投入、高产出、高效率性质;湖南、重庆等地则通过低投入、中产出达到了中等创新效率;黑龙江、江西等地的投入、产出处于中等位置,创新效率却偏低;云南、贵州等地投入、产出均偏低,创新效率同样低下。我国各省份研发效率和成果转化效率如表3、4所示。

表3 各省份研发效率

数据来源:根据1998—2017年《高技术产业统计年鉴》整理计算得出

表4 各省份成果转化效率

数据来源:根据1998—2017年《高技术产业统计年鉴》整理计算得出

从表3可知,北京、江苏、湖南等地高技术产业研发效率与地区研发均值0.346相比,分别高出0.199、0.273、0.003,这些高效率城市既有我国东部城市,也有少数中西部城市,如湖南、重庆。其中,R&D人员和R&D资本投入在全国的排位均高于专利申请数,可见湖南和重庆都以较低的投入获得了较高的产出,虽然该地区创新产出值较低,研发创新效率却仍能保持较高水平。

从表4可知,成果转化效率排名前三的分别为天津、福建、江苏,与地区均值0.414相比,其效率分别高出0.182、0.146、0.054,且均为我国东部地区。其中,天津以较低的R&D资本和人力投入取得了较高的产出,福建的投入指标和产出指标均居于25个省份的前列。我国中西部地区成果转化效率排名仍靠后,表明其中西部在成果转化阶段缺乏激励措施,研发成果难以转化为经济效益。

(三)影响技术效率的因素分析

1. 研发效率分析

分析研发效率时,生产函数选用超越对数形式,技术非效率函数设定如下:

uit=δ0+δ1Tax+δ2Gov+δ3T2008+δ4T2008*Gov+δ5T2014+δ6T2014*Tax+δ7Tax*Gov+δ8Tax*Sca+δ9Tax*Loc+δ10Gov*Sca+δ11Gov*Loc+wit

(5)

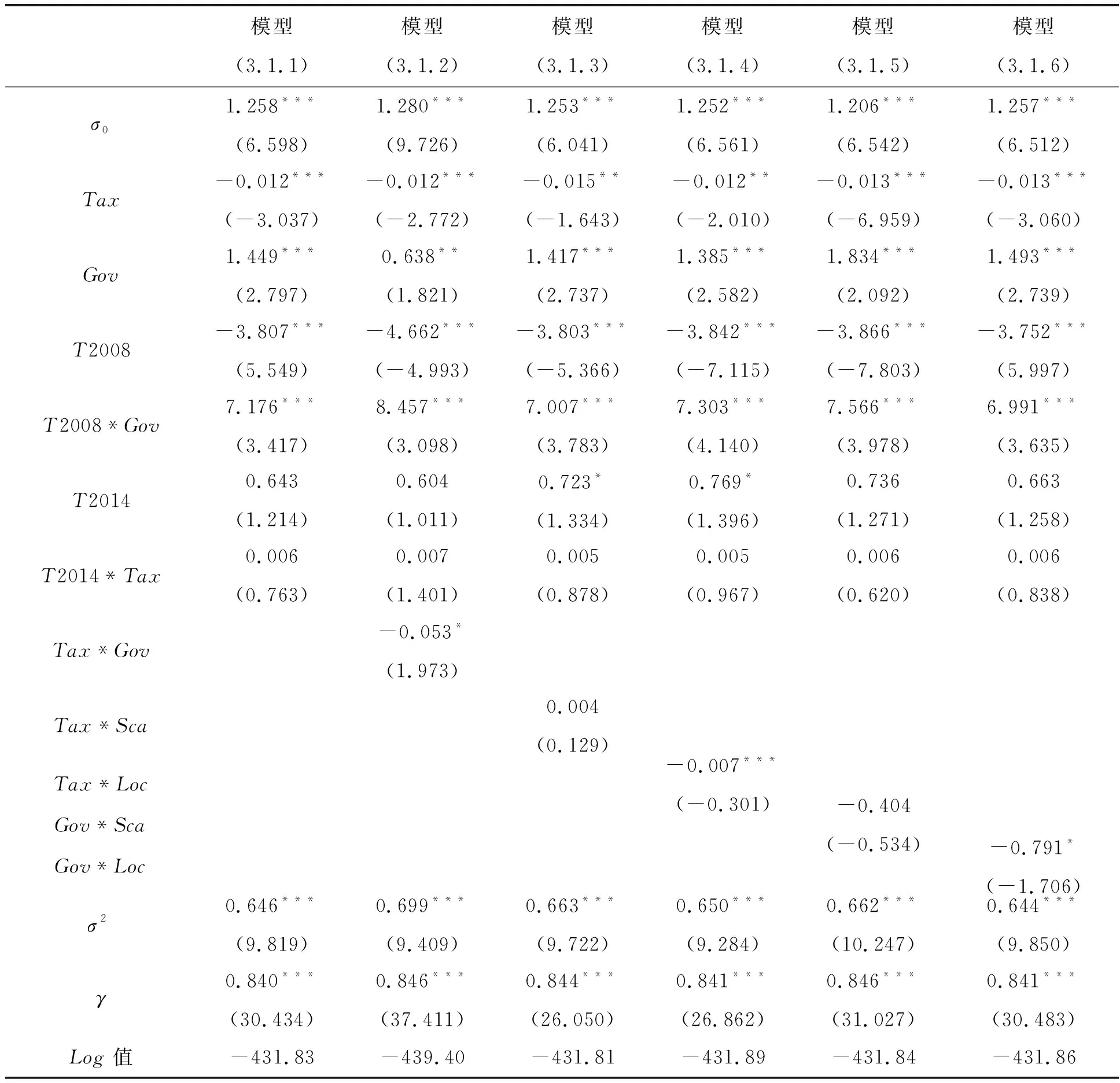

其中,Tax、Gov、Sca、Loc为影响因素,T2008和T2014为虚拟变量,u为技术非效率项,w为随机误差项,i为地区,t为时间。δ为待估系数,若δ>0,则该影响因素对研发效率有负向影响;δ<0,则该因素对研发效率有正向影响。技术非效率函数分析结果如表5中模型(3.1.1)所示,模型(3.1.2)~模型(3.1.6)考察的是政府财政激励政策与其他影响因素的交互项对研发效率的影响。

表5 随机前沿模型研发效率的估计结果

注:***、**、*分别表示在1%、5%、10%水平下的显著性,括号内为t值

由表5中模型(3.1.1)可知,在不考虑交互项的情况下,税收优惠政策对非技术效率误差项的影响为负,即对研发效率影响为正,且在1%水平下显著,表明税收优惠政策能有效提升高技术产业的研发效率。政府补贴政策的系数为正且显著,表明政府补贴政策并未发挥其政策目的,对研发效率具有抑制作用。

由模型(3.1.2)可知,税收优惠和政府补贴政策的交互项系数为负,即对研发效率有正向影响,表明税收优惠和政府补贴政策的配合使用能促进高技术产业的研发效率。由模型(3.1.3)和模型(3.1.5)可知,企业规模与税收优惠政策交互项系数为0.004,与政府补贴政策交互项系数为-0.404,表明税收优惠政策对规模较小企业研发效率的促进程度强于规模较大企业,政府补贴政策对较小规模企业研发效率的抑制程度也较大。模型(3.1.4)和模型(3.1.6)显示地理位置与税收优惠政策、政府补贴政策的交互项均对产业研发效率呈正向影响,并分别在1%和10%水平下显著,表明相较于中西部地区,税收优惠政策更能激励东部高技术产业的研发效率,政府补贴政策对东部地区研发效率的抑制程度也更低。财政激励政策影响高技术产业研发效率的具体情况如图4所示。

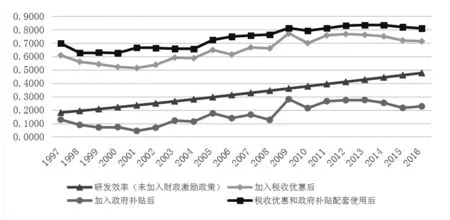

图4 1997—2016年财政激励政策影响高技术产业研发效率趋势图

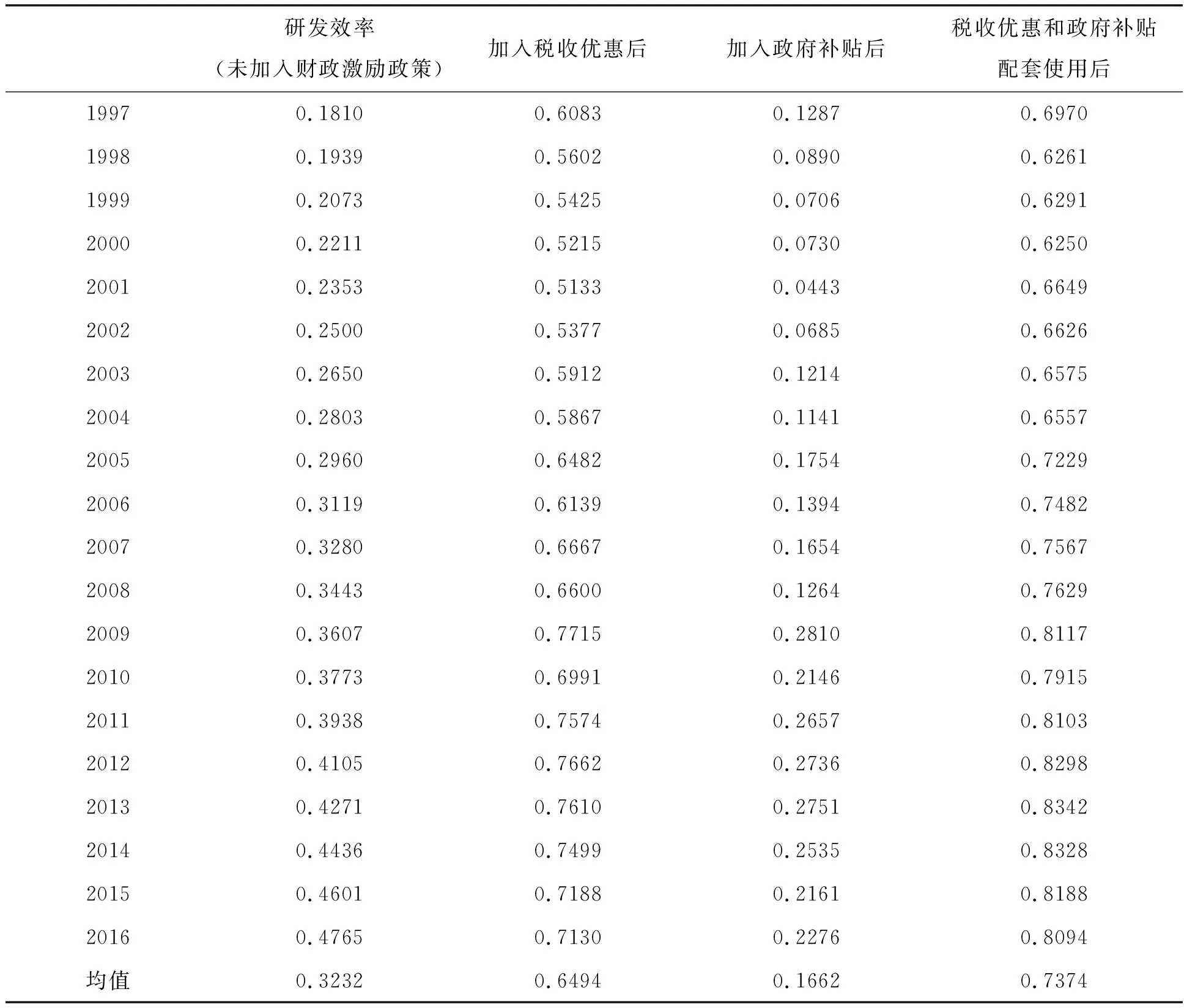

图4显示,加入财政激励政策前后我国高技术产业研发效率在1997—2016年期间的变化趋势,仅加入税收优惠因素时的效率曲线与同时加入两种财政激励政策时的效率曲线均在未加入财政激励政策时的效率曲线的上方,而仅加入政府补贴因素时的效率曲线则在最下方。历年的具体效率数值如表6所示。

表6 1997—2016年财政激励政策影响高技术产业研发效率变动表

图4和表6中,加入税收优惠因素后,我国高技术产业研发效率有显著提高;加入政府补贴因素后,我国高技术产业研发效率发生下降,表明政府补贴政策会抑制高技术产业的研发效率,且在2001年达到最低点0.0443。2009年加入税收优惠因素后的研发效率从2008年的0.66增长到2009年的0.7715,加入政府补贴因素后的研发效率也从2008年的0.1264提高到2009年的0.281。在税收优惠和政府补贴政策配套使用后,高技术产业研发效率的提升效果更明显,研发效率均值较税收优惠和政府补贴政策单独作用下的研发效率均值0.6494和0.1662分别提高了8.8%和57.12%。

2.成果转化效率分析

分析成果转化效率时,生产函数选用C-D形式,技术非效率函数设定如下:

uit=δ0+δ1Tax+δ2Gov+δ3T2008+δ4T2008*Gov+δ5T2014+δ6T2014*Tax+δ7Tax*Gov+δ8Tax*Sca+δ9Tax*Loc+δ10Gov*Sca+δ11Gov*Loc+wit

(6)

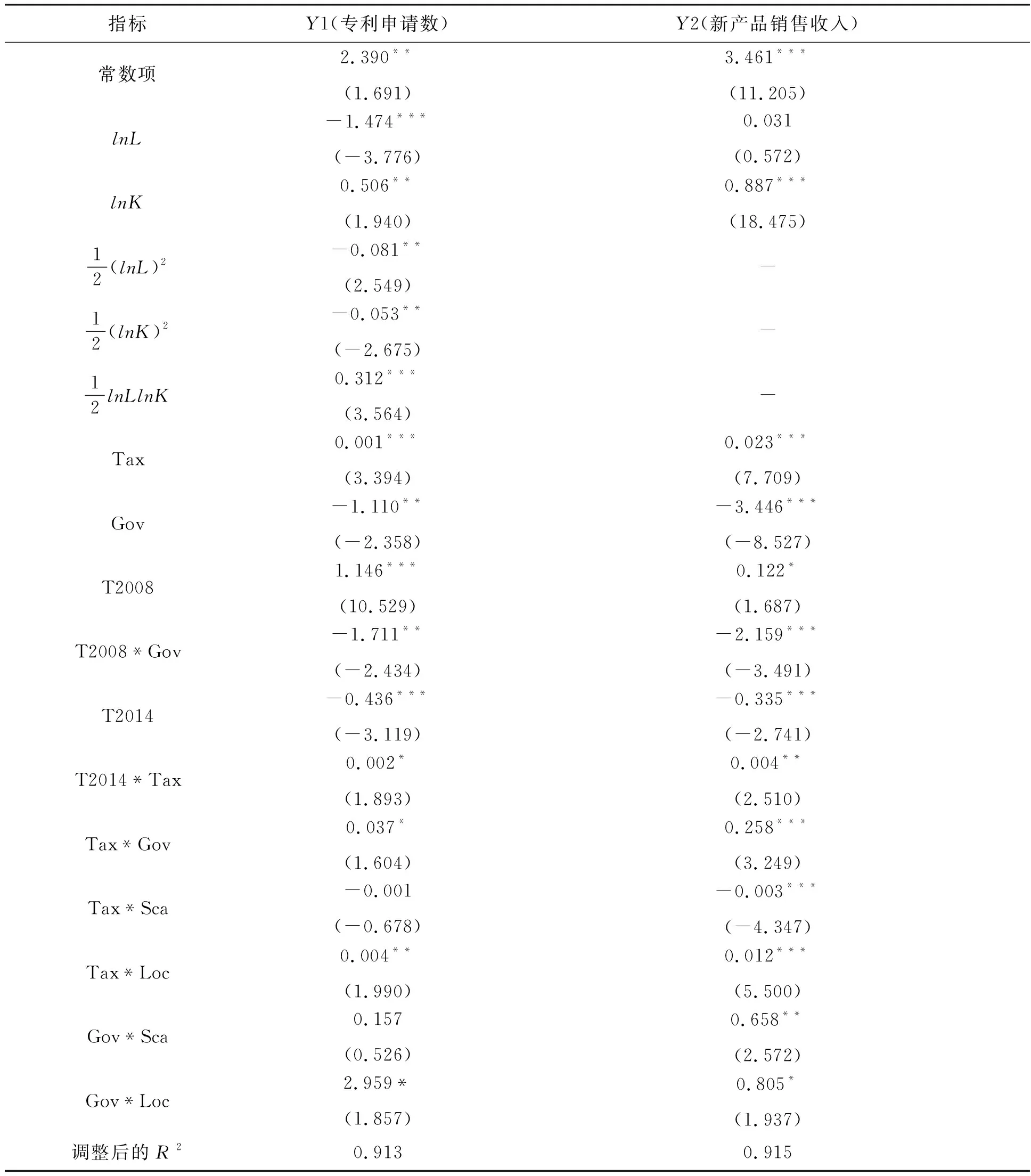

其中,Tax、Gov、Sca、Loc为影响因素,u为技术非效率项,w为随机误差项,i为地区,t为时间,δ为待估系数,若δ>0则该影响因素对成果转化效率有负向影响;若δ<0则该因素对成果转化效率有正向影响。技术非效率函数分析如表7中模型(3.2.1)所示,模型(3.2.2)~模型(3.2.6)考察的是政府财政激励政策与其余影响因素的交互项对成果转化效率的影响。

表7 随机前沿模型的成果转化效率估计结果

注:***、**、*分别表示在1%、5%、10%水平下的显著性,括号内为t值

由表7中模型(3.2.1)可知,不考虑交互项的前提下,税收优惠政策能有效提升高技术产业的成果转化效率。政府补贴政策的系数为正且在1%水平下显著,即对高技术产业成果转化效率起抑制作用。

由模型(3.2.2)可知,税收优惠和政府补贴政策的交互项系数为负,且在1%水平下显著,表明税收优惠和政府补贴政策的配套使用能显著提升高技术产业的成果转化效率。由模型(3.2.3)和模型(3.2.5)可知,衡量成果转化效率时企业规模与税收优惠政策的交互项系数为负,与政府补贴政策的交互项系数为正,表明税收优惠政策在刺激大型企业成果转化效率提高方面显著强于中小企业,但接受政府补贴政策的企业规模越大,其成果转化效率越低。模型(3.2.4)和模型(3.2.6)显示税收优惠政策、政府补贴政策与地理位置的交互项对成果转化效率均具有明显的正相关关系,表明税收优惠政策对于东部地区成果转化效率的激励作用远高于中西部地区,政府补贴政策在东部地区表现出的抑制作用也较低。财政激励政策影响高技术产业成果转化效率的具体情况如图5所示。

图5 1997—2016年财政激励政策影响高技术产业成果转化效率趋势图

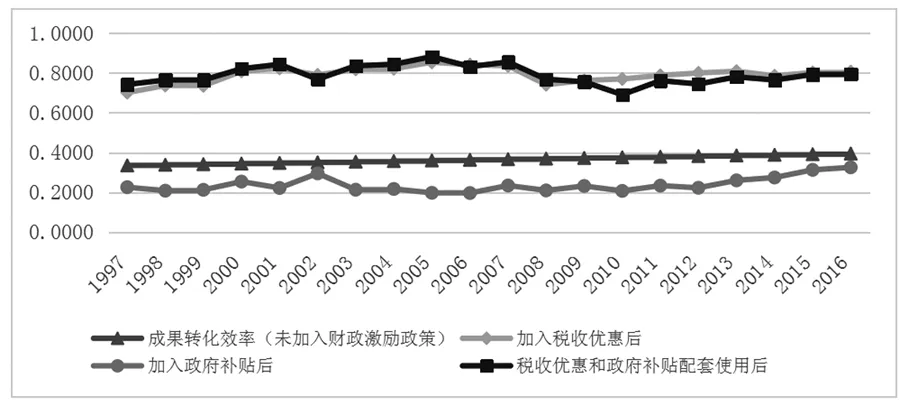

图5显示,加入财政激励政策前后我国高技术产业成果转化效率在1997—2016年期间的变化趋势,加入税收优惠因素时的效率曲线与同时加入两种财政激励政策时的效率曲线均高于未加入财政激励政策时的效率曲线,而仅加入政府补贴因素下的效率曲线则在最下方。历年的具体效率数值如表8所示。

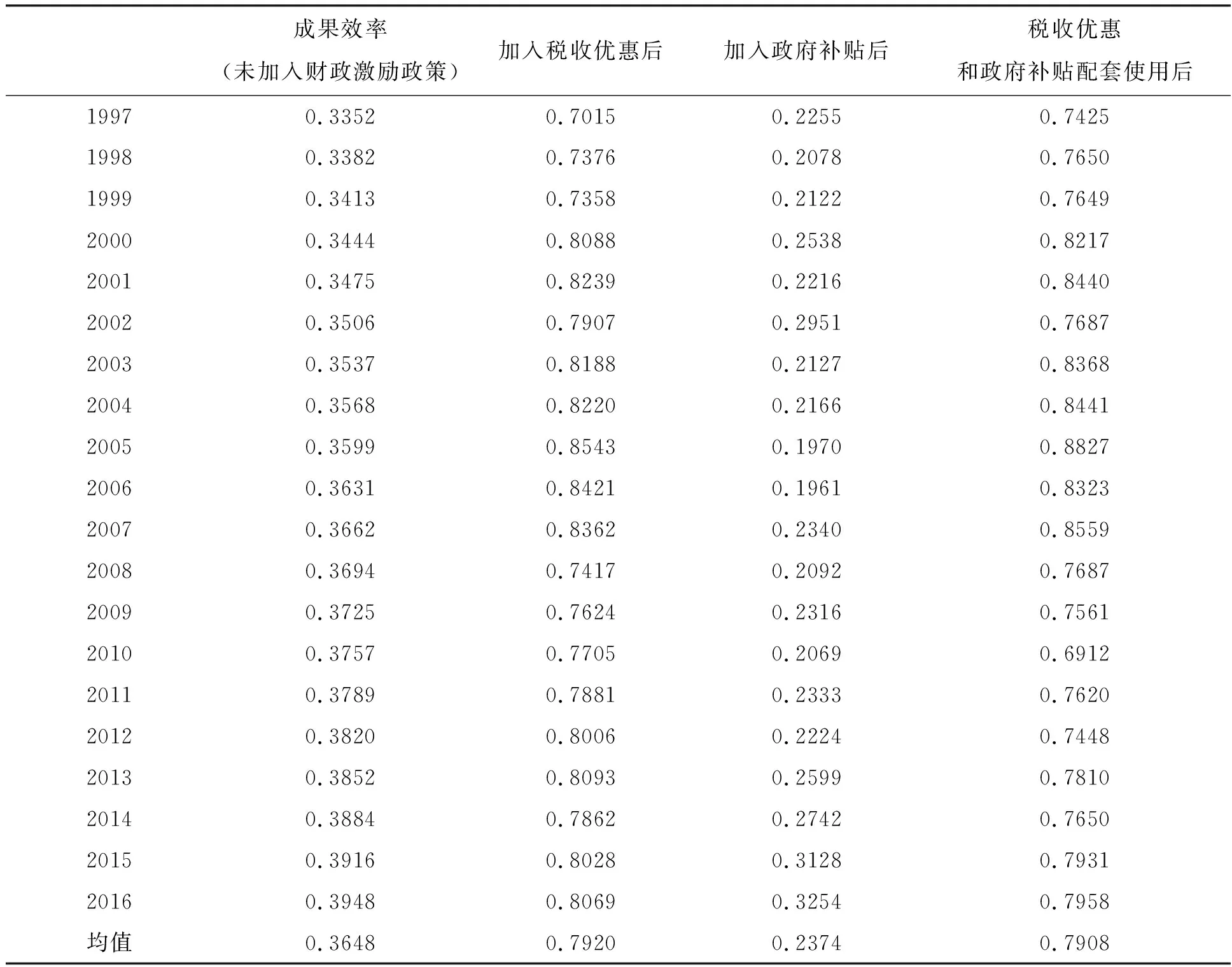

图5和表8中,我国高技术产业成果转化效率在加入税收优惠因素后效率波动较大,且增速有正有负,表明税收优惠政策激励程度并不稳定,但所有年份的效率均大于未加入税收优惠政策时的效率。加入政府补贴因素后虽然表现出抑制成果转化效率的结果,但在2013年后抑制效果逐步减弱,成果转化效率逐步提升并在2016年达到最高点0.3254。在税收优惠和政府补贴政策配套使用后,高技术产业成果转化效率与不使用财政激励政策相比得到显著提高,但提升效果在2008年后低于单独使用税收优惠政策时所得出的效率水平。根据实证结果,2008—2016年期间税收优惠政策带来的效率平均上升40.33%,政府补贴政策导致效率平均下降12.92%,所以该时期两种财政激励政策共同作用下的实际成果转化效率均值比没有加入财政激励政策时高37.99%,但平均增幅低于单一税收优惠政策作用下的平均增幅2.34个百分点,呈现出该时期两种财政激励政策配套使用时的效率曲线在单一税收优惠政策作用效率曲线下方运行状态。

表8 1997—2016年财政激励政策影响高技术产业成果转化效率变动表

(四)稳健性检验

为保证本研究实证结果的真实可靠,现利用如下模型对其稳健性进行检验:

(7)

由表9可知,税收优惠政策能显著激励高技术产业研发和成果转化效率,政府补贴政策则对研发和成果转化效率有抑制作用,税收优惠和政府补贴政策的交互项对高技术产业的研发和成果转化效率有显著促进作用,与表5和表7所得结果一致。税收优惠政策、政府补贴政策与地理位置的交互项系数均为正,表明税收优惠政策对东部地区总体创新效率的促进程度远高于中西部地区,而政府补贴政策对东部地区总体创新效率的抑制程度也明显偏低,与实证结果相符。综上所述,稳健性检验证明了本文实证研究的可靠性。

表9 稳健性检验结果

注:***、**、*分别表示在1%、5%、10%水平下的显著性,括号内为t值

五、结论与政策建议

(一)结论

基于随机前沿分析方法,运用1997—2016年我国25个省份的高技术产业面板数据测算高技术产业的研发和成果转化效率,得出主要结论如下:

第一,我国高技术产业的总体创新效率偏低。实证研究表明,不考虑其他影响因素时,1997—2016年期间我国高技术产业研发效率均值为0.3232,成果转化效率均值为0.3648。根据Eric.C.Wang(2007)对23个OECD国家和7个非OECD国家1998—2002年数据的分析结果,在考虑或不考虑环境因素时,创新效率均值分别为0.85和0.65。可见我国总体创新效率在国际上仍处于较低的水平。

第二,在研发效率方面,1997—2016年加入税收优惠因素后,我国高技术产业研发效率均值从0.3232提高到0.6494,提高了32.62%;而加入政府补贴因素后,研发效率均值从0.3232降低到0.1662,下降了15.7%;加入税收优惠和政府补贴政策的交互项后,我国高技术产业平均研发效率从1997年的0.3232提升到2016年的0.7374,增长了41.42%,高于单独使用税收优惠政策时的效率均值8.8个百分点。

第三,在成果转化效率方面,1997—2016年加入税收优惠因素后,成果转化效率均值从0.3648增长到0.7920,提高了42.72%;加入政府补贴因素后,成果转化效率均值从0.3648减少到0.2374,下降了12.74%;在税收优惠和政府补贴政策的配套使用后,成果转化效率与不使用财政激励政策相比得到显著提高,但在2008—2016年期间成果转化效率的平均增幅低于单一税收优惠政策作用下的平均增幅2.34个百分点。

第四,财政激励政策对高技术产业总体创新效率的影响存在显著的区域性差异。相较于中西部地区,税收优惠政策对东部高技术产业总体创新效率的激励程度更强,政府补贴政策对东部地区总体创新效率的抑制程度也更弱。实证结果表明,加入税收优惠因素后,1997—2016年东部地区研发效率和成果转换效率的平均增幅分别比中西部地区高出22.14%和37.02%,表明税收优惠政策对不同地区的总体创新效率均有激励作用,且在东部地区表现更为明显。加入政府补贴因素后,模型结果显示在1997—2016年我国中西部地区研发效率和成果转化效率平均降幅较东部地区分别高出14.06%、10.18%,表明政府补贴政策对总体创新效率均有抑制作用,且在中西部地区表现更为明显。

(二)政策建议

第一,我国高技术产业的研发效率较低与Eric.C.Wang(2007)提出的不考虑环境因素时0.65的创新效率均值结论相比,低于均值32.68%。故应以重点提升研发效率为突破口,有针对性地加强财政激励措施以达到提升整体效率的目的。

第二,在研发效率方面,税收优惠政策对高技术产业研发效率的影响较为稳定,政府补贴政策对研发效率具有抑制效果。有学者表示产业研发投入中政府补贴要至少占到11%~15%才不会对企业R&D投入造成挤出效应,从而促进企业研发效率,但我国的政府补贴大致在10%左右(郭炬等,2015)[21],故应谨慎使用政府补贴政策。而税收优惠与政府补贴的配合使用对研发效率有显著提升效果。因此,在高技术产业研发阶段,政府制定政策时要充分发挥两种政策的协同作用,以税收优惠政策为主、政府补贴政策为辅来激发产业研发效率。在成果转化效率方面,税收优惠与政府补贴政策的配合使用对其提升幅度在2008年后低于单独使用税收优惠时所产生的提升效果,表明政府补贴政策不能有效协助税收优惠政策去激励高技术产业的成果转化效率。因此,在高技术产业成果转化阶段,建议着力加强税收优惠的政策力度,逐步取消政府补贴政策。

第三,我国高技术产业创新效率存在地区差异。在相同税收优惠政策的刺激下,东部地区总体创新效率的激励程度远高于中西部地区,且政府补贴政策在中西部地区的抑制程度也更显著。因此,财政激励政策应考虑地区差异,充分发挥发达地区的示范带头作用,加大财政激励政策在该类地区的使用力度,发挥其科技创新效率的带动作用。

猜你喜欢

今日农业(2022年13期)2022-11-10

今日农业(2021年14期)2021-11-25

智能制造(2021年4期)2021-11-14

中国市场(2021年34期)2021-08-29

大众投资指南(2020年10期)2020-07-24

科学与财富(2017年25期)2017-09-17

领导决策信息(2017年10期)2017-05-17

留学(2017年5期)2017-03-29

汽车观察(2016年3期)2016-02-28

汽车观察(2016年3期)2016-02-28