基于自由现金流量模型的美的集团公司价值评估

2020-03-03 08:51

福建质量管理 2020年2期

(江西理工大学 江西 赣州 341000)

一、引言

近年来,公司价值受到了越来越多人的关注,对公司价值进行合理评估显得尤为重要。自由现金流量贴现法是目前应用最广泛的一种估值方法,综合考虑公司过去的经营状况及公司的未来发展潜力,适合对高速增长的公司进行估值。本文以美的集团为研究案例来评估其公司内在价值,并将估值结果与美的集团同时点的股票市场价格进行对比,以期为广大的中小投资者提供投资参考,同时也为其他企业的投资价值分析提供一定的借鉴和参考。

二、美的集团基本情况

美的集团成立于1968年,2013年在深交所上市,是一家集消费电器、暖通空调、机器人与自动化、物流于一体的科技集团,提供多元化的产品种类和服务。现如今美的集团在全球范围内拥有200家子公司和60多个海外分支机构。随着中国经济增速放缓和居民家庭传统家电拥有率的饱和,在整个家电行业都萎靡不振的情况下,美的集团的市场占有率仍在持续上升。这与它始终保持着锐意进取、求新求变的精神,围绕其主要产品,持续创新、提升效率的行为不无相关。

三、基于自由现金流量模型的评估过程

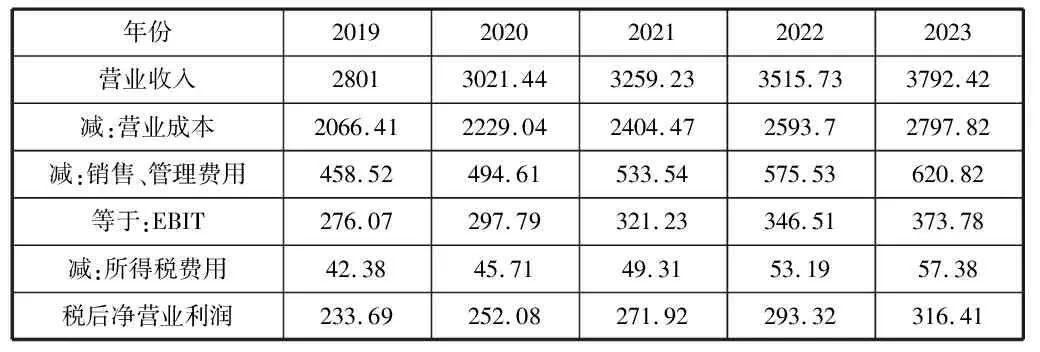

本文评估基准日为2018年12月31日,主要参考资料来源于美的集团2013-2018年的年度报告,预测期为2019年至2023年,在2023年以后为稳定增长阶段。预测期增长率取2018年营业收入增长率7.87%,后续期增长率取3%。预测出2019年-2023年美的集团税后净营业利润,见表1。

表1 美的集团2019年-2023年税后净营业利润预测 单位:亿元

根据美的集团2014年-2018年的财务报表中相关数据,结合资本性支出的计算公式,预测出美的集团2019年-2023年的资本性支出,具体计算见表2。

表2 美的集团2019年-2023年资本性支出预测 单位:亿元

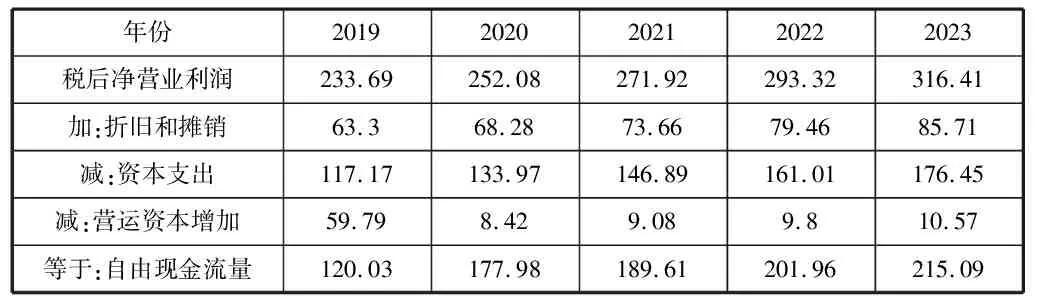

最后根据上文对美的集团的税后净营业利润、资本性支出等项目的预测,结合自由现金流量的计算公式,预测出美的集团2019年至2023年的自由现金流量,具体情况见表3。

表3 美的集团2019-2023年现金流量预测 单位:亿元

本文采用资本资产定价模型来估计美的集团的权益资本成本,计算公式为:

Re=Rf+(Rm-Rf)β

其中:Re为权益资本成本,Rf为无风险收益率,β为资产的市场风险系数,Rm为市场平均收益率。本文选取2018年发布的5年起国债利率4.27%作为无风险报酬率,通过2014-2018年间每半年的收盘价计算出的市场收益率为9.57%,β值取自Choice金融终端为0.9114。据此计算出的美的集团权益成本为4.27%+(9.57%-4.27%)×0.9114=9.10%。

由于美的集团有着良好的经营情况和信用,违约风险极低,因此本文采用中国人民银行2018年发布的一至五年(含五年)贷款基准利率为4.75%作为美的集团税前债务资本成本。根据未来5年的动态资本结构,以及债务资本成本和权益资本成本,本文估计出2019年-2023年加权平均资本成本分别为7.16%,7.12%,7.15%,7.17%,7.19%,后续期资本成本取均值7.16%。

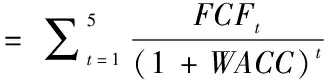

=120.03/(1+7.16%)+177.98/(1+7.12%)2+189.61/(1+7.15%)3+201.96/(1+7.17%)4+215.09/(1+7.19%)5=726.35(亿元)

=215.09*(1+3%)/[(7.16%-3%)*(1+7.16%)]=3768.78(亿元)

美的集团整体价值=预测期价值+后续期价值=726.35+3768.78=4495.13(亿元)

由于公司股权价值=整体价值-债务价值。截止到2018年12月31日,美的集团的债务价值为1712.47亿元,因此可以计算出美的集团的股权价值为2782.66亿元。

截止至到2018年12月31日美的集团总股本为66.63亿股,可以计算出美的集团的每股价值为41.76元。

四、结论

通过运用自由现金流量模型,评估得出美的集团的每股价值为41.76元,2018年美的集团最终收盘价为36.86元,评估的每股价值和实际价格偏差不大,本文认为评估结果与评估基准日股价的偏差处在合理范围内,验证了自由现金流量模型在我国的可操作性。作为我国家电行业的龙头企业,美的集团具有良好的发展潜力,在未来的获利能力方面较为可观。所以从长远来看,美的集团具有投资价值。

猜你喜欢

现代装饰(2020年11期)2020-11-27

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

活力(2019年15期)2019-09-25

商周刊(2018年18期)2018-09-21

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

商业会计(2015年15期)2015-09-21

——多年年金概念的提出和应用

中国资产评估(2015年10期)2015-01-30