基于自由现金流量模型的企业价值评估应用研究

——以四川长虹集团为例

2020-03-03 08:51

福建质量管理 2020年2期

(1.江西农业大学经济管理学院 江西 南昌 330000)(2.江西师范大学财政金融学院 江西 南昌 330000)

随着资本市场的不断完善和人们投资理念的增强,企业价值成为国内外学者研究的重要方向之一,更是股东、债权人和投资者特别关注的问题。评估企业价值的方法有许多种,本文选择现金流量折现模型,将四川长虹集团作为研究对象,介绍了四川长虹集团的经营现状,并设计了合理的评估方案来计算其企业价值,提供有关信息以帮助投资人和管理当局改善决策。

一、四川长虹集团简介

四川长虹电子控股集团有限公司(简称四川长虹集团)创始于1958年,1994 年 3 月 11 日,经中国证券监督管理委员会批准,以4997.37万股在上海证券交易所上市流通。长虹集团是一家面向全球化的科技型工业企业,业务范围包括电视、冰箱、家用空调、洗衣机等电器产品,以及以数码产品海量分销、云计算增值税为代表的IT综合服务业务。公司秉承“产业报国、开放创新”的价值观念,致力于通过变革和创新等方式不断提升产品质量以及服务品质,以更好的服务于不同地域、不同类型的广大客户,为其创造价值。四川长虹集团在国内市场处于领先地位,2018年的冰箱压缩业务在国际和国内市场上均稳居第一。

二、运用自由现金流量折现模型评估四川长虹集团价值

评估企业价值的方式有很多种,本文选取了目前应用最广泛、理论指标最健全的自由现金流量折现模型进行评估。自由现金流量折现模型在20世纪80年代由美国西北大学的代帕波特和哈佛大学的詹森提出,是企业全部现金流入减去成本费用和必要的投资后的剩余部分,它是企业在一定期间内可以给予所有投资者的税后现金流量,它反映企业未来的发展能力。企业可以选择将自由现金流用来扩大公司投资、作为股利发放给股东、偿还债务以及作为备用资金留存于企业。本文的评估思路为企业价值V=预测期现金流量现值+后续期现金流量现值。本文选用科普兰教授提出的历史自由现金流计算方式。根据模型,企业自由现金流的公式为:企业自由现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出=息税前利润*(1-所得税税率)+折旧与摊销-经营营运资本增加-(净经营性长期资产增加+折旧与摊销)

(一)利用上述公式分析四川长虹集团的历史绩效,并计算其历史现金流量

①计算税后经营净利润

计算公式如下:税后经营净利润=(营业收入-营业成本-销售费用-管理费用-税金及附加)*(1-所得税税率)。四川长虹集团的企业所得税税率为25%。

②计算折旧与摊销

折旧与摊销是指各项资产按照原值的一定比例计提的数额,包括固定资产折旧、无形资产摊销和长期待摊费用摊销额等。由于折旧与摊销不会导致现金流出企业,然而它在计算税后经营净利润的过程中已被扣减,因此在计算自由现金流时要将折旧与摊销额加回来。

③计算经营营运资本增加

经营营运资本为流动资产减去无息流动负债的差额,而经营营运资本增加等于本期经营营运资本减去上期经营营运资本。

④计算资本支出

资本支出=净经营性长期资产增加+折旧与摊销。而净经营性长期资产=经营性长期资产-经营性长期负债。净经营性长期资产增加=本期净经营性长期资产-上期净经营性长期资产。

⑤根据长虹集团披露的年报数据,可以计算出长虹集团2013年-2018年的历史现金流。根据上述公式,可以得出表1:

表1 长虹集团2013年-2018年历史自由现金流计算 单位:亿元

(二)未来自由现金流预测

本文采用两阶段增长模型计算长虹集团的自由现金流量,以2013年-2018年的数据为基期数据,预测2019年-2023年长虹集团的自由现金流量,并选择2018年12月31日作为评估基准日。相关数据来源于长虹集团披露的年度财务报告。

①营业收入预测

本文采用销售增长率估计企业的现金流量增长率。根据长虹集团2013年-2018年公布的年报数据,长虹集团2013年2018年的营业收入分别为588.75亿元、595.04亿元、648.48亿元、671.75亿元、781.62亿元、833.85亿元。2013年-2018年的销售增长率分别为12.5%、1.07%、8.98%、3.59%、16.35%、6.68%。可以看出,长虹集团近6年的销售收入持续增长,市场份额不断扩大。其中2013年和2017年增长幅度较大,其余年份相对平均。本文运用两阶段增长模型,将2019年-2023年作为详细预测期,算出近6年的销售增长率平均值为8%,将其作为详细预测期的收入增长率。

根据竞争均衡理论,后续期的增长率大体上等于宏观经济的名义增长率,若不考虑通货膨胀的因素,宏观经济的名义增长率大多在2%-6%之间。而且近三十年,全球经济的增长率保持在3%左右。因此,本文将后续期的销售收入增长率确定为3%。

②营业成本、税金及附加、折旧与摊销。在综合考虑营业成本、税金及附加、折旧与摊销后,本文根据2013年-2018年的历史数据分别计算出每个项目占营业收入的比重,并计算出平均值。营业成本、税金及附加、折旧与摊销占营业收入比重的平均值分别为85%、0.7%和1.5%。

③销售费用与管理费用占营业收入的比值较小,波动幅度也不大,且整体呈下降趋势。为计算简便,因此本文以2017年和2018年的销售费用和管理费用的平均值与收入的比值作为预测期内的数据,确定第一阶段和第二阶段销售费用占收入比为7%,管理费用占收入比为2%。

④营运资本增加。近6年营运资本增加占收入的比值分别为0.17%、-7.07%、-2.13%、2.66%、-5.26%、0.17%。由于存在负值,因此在计算过程中剔除三年负值数据,用剩余年份的平均值进行计算,得出详细预测期和后续期营运资本增加占收入比率为1%。

⑤资本支出。根据历史数据,2013年-2018年中,资本支出占收入比分别为2.48%、-2.42%、4%、6.46%、1.92%、4.2%。剔除负值,将剩余数平均,再结合近两年情况,选用3.5%作为预测期和后续期资本支出占收入比进行计算。

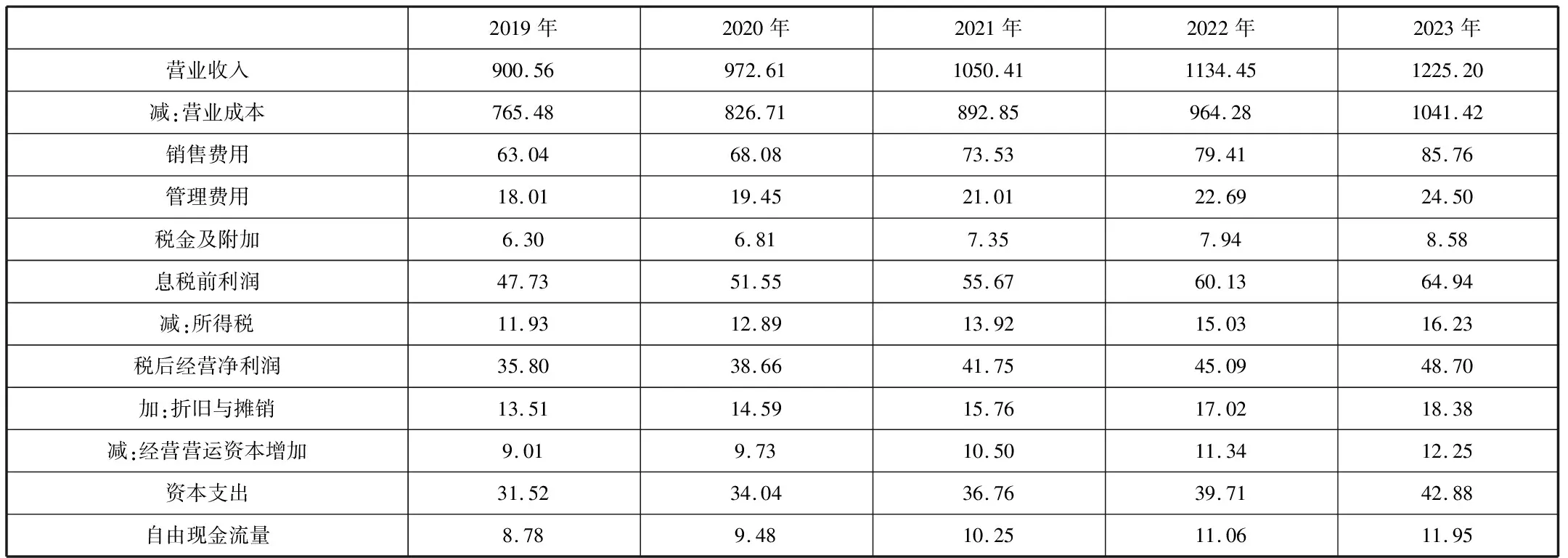

通过对长虹集团财务数据的预测和分析,可以计算出长虹集团2019年-2023年的自由现金流量。见表2

表2 详细预测期自由现金流量 单位:亿元

(三)确定资本成本

自由现金流是企业全部现金流入减去成本费用和必要的投资后的剩余部分,它是企业在一定期间内可以给予所有投资者的税后现金流量。因此,在确定资本成本时,本文将加权平均资本成本作为长虹集团的折现率。

计算公式如下:WACC=E/(D+E)×Rs+D/(D+E)×(1-T)×Rd

第一,债务资本成本。本文选取2018年中国人民银行公布的6个月的短期借款利率4.35%作为短期借款资本成本,一年至三年的中长期贷款利率4.75%作为长期借款资本成本。

税前债务资本成本=(短期借款*短期借款利率+长期借款*长期借款利率)/(短期借款+长期借款)=(15,742,122,035.63*4.35%+101,920,000.00*4.75%)/(15,742,122,035.63+101,920,000.00)=4.35%

税后债务资本成本=4.35%*(1-25%)=3.26%

第二,权益资本成本。资本资产定价模型是最常用的计算股权资本成本的方法,因此本文选用资本资产定价模型来计算企业的权益资本成本。资本资产定价模型的基本表达式为:必要报酬率Rs=Rf+β(Rm-Rf)。接下来,本文将分别确定无风险报酬率、β系数和市场风险溢价率。

①无风险利率的确定。本文选用2018年12月31日央行发行的10年期国债的到期收益率作为无风险利率。该种债券的期限为10年,票面利率为3.8%。

②市场风险溢价率的确定。市场风险溢价率也称市场风险补偿率,它反映市场整体对风险的偏好。证券交易指数是衡量股票交易价格的综合性指标,因此,本文选取了深圳成分指数为股票投资收益的指标来测算市场风险收益率,即Rm=9.8%。

③β系数的确定

它反映了长虹集团自身的风险,本文从Wind数据库中查询后,得到长虹集团在评估基准日的β值为0.91

因此,权益资本成本=3.8%+0.91*(9.8%-3.8%)=9.26%

(四)计算资本结构

根据长虹集团披露的财报数据,2013年的资产负债率为66.85%,2014年的资产负债率为67.7%,2015年的资产负债率为68%、2016年的资产负债率为66.54%、2017年的资产负债率为67.12%、2018年的资产负债率为70%。长虹集团近6年的资产负债率在2013年-2016年间比较维持在65%-70%左右,2017年-2018年有小幅度增长。随着企业资本结构的不断完善,债务资本将逐渐减少,而股权资本将逐渐增加,因此本文将第一阶段的资产负债率确定为70%,第二阶段的资产负债率确定为50%。

(五)计算加权平均资本成本

第一阶段加权平均资本成本=3.26%*70%+9.26%*30%=5.06%

第二阶段加权平均资本成本=3.26%*50%+9.26%*50%=6.26%

(六)确定企业内在价值

公司价值=预测期内现金流量现值+后续期现金流量现值。

预测期内现金流量现值=8.78/(1+5.06%)+9.48/(1+5.06%)2+10.25/(1+5.06%)3+11.06/(1+5.06%)4+11.95/(1+5.06%)5=44.2亿元

后续期现金流量现值=11.95*(1+3%)/(6.26%-3%)=377.56亿元

长虹集团企业价值=44.2+377.56=421.76亿元

三、结语

长虹集团价值为预测期间的公司自有现金流折现后的总和。其中:2019年-2023年高速增长阶段的现金流量现值为44.2亿元,后续稳定增长阶段的现金流量现值为377.56亿元。因此,长虹集团的企业价值总和为421.76亿元。自由现金流量模型根据企业现有的数据估计未来企业发展情况,具有合理性。长虹集团的产品和服务与我们日常生活息息相关,若长虹集团提高自身技术水平,发挥在市场中的竞争优势,合理定制科学的企业发展战略,长虹集团将越来越好。

猜你喜欢

共产党员(辽宁)(2022年18期)2022-11-10

河北画报(2021年18期)2021-10-13

消费导刊(2020年51期)2021-01-26

初中生世界(2020年33期)2020-09-18

消费导刊(2020年23期)2020-07-12

群众(2018年18期)2018-10-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22