公立医院采购内部控制有效性影响因素实证研究

2020-03-03 09:06李升午彭丽娟刘维佳

中国卫生产业 2020年30期

李升午,彭丽娟,刘维佳

四川大学华西第二医院采购部,四川成都 610041

公立医院是我国居民健康保障的根本提供者[1]。 近年来,随着我国医药卫生体制改革事业深入推进,如何进一步建立和完善现代医院管理体系成为公立医院改革发展道路上所面临的新挑战。2018 年12 月,国家卫健委同财政部、国家发展改革委等部门于全国范围内遴选确定了包括北京协和医院、四川大学华西医院等在内的148 家公立医院, 进行现代医院管理制度建设试点工作。该项措施表明我国公立医院现代化管理转型进入实质性启动阶段,医疗采购、内部控制正式成为公立医院管理体系中的重点工作内容。2019 年5 月23 日,国务院办公厅发布《深化医药卫生体制改革2019 年重点工作任务》,要求继续加快建立健全公立医院成本管理与内部审计机制,在规范诊疗行为基础上,继续优化医疗服务,降低药品、耗材、治疗等费用。一系列举措的出台对公立医院采购工作提出了新要求,结合国家医药卫生体制改革的各项目标,如何完善采购内部控制体系已经成为公立医院管理领域中一个引起普遍关注的研究课题。

1 问题提出

采购作为公立医院的一项重要经济活动,在医院成本管理与内部控制体系中始终占据着重要地位。科学的采购内控体系不仅能够有效降低医院上游成本,提升医疗服务质量,同时还能降低廉洁风险发生率。2001 年,财政部颁布《内部会计控制规范—基本规范(试行)》,会计界掀起了对内部控制体系研究的热潮。但已有文献大多为规范性研究,而现有的少量实证研究绝大多数局限于财务报告内部控制的有效性,缺乏对内部控制总体的考察[2]。该研究拟对公立医院采购内部控制影响因素进行实证分析,为公立医院采购内部管理和政策制定提供参考。

2 文献综述与研究假设

现代意义上的内部控制始于20 世纪初英国产业革命,1992 年后,内部控制框架理论出现并成为主流,经过不断探索与实践,内部控制从最初的财务导向逐步走向管理导向。

2.1 国外研究

2.1.1 美国COSO 框架理论 美国是当下世界内部控制理论的领航者,其内部控制理论经历了1992 年COSO报告、2004 年 ERM 框架和 2017 年 COSO 报告 3 个阶段。2017 年COSO 报告明确划分了内部控制与风险管理的关系,即风险管理框架涵盖内部控制。 报告承认了既有报告中内部控制定义及框架的有效性,认为内部控制是在《内部控制—整合框架》中加以定义和描述的。由于该框架经受了时间的考验,并且成为现行规则、法规和法律的基础,因此那份文件对内部控制的定义和框架依然有效[3]。

COSO 理论认为内部控制是由管理人员设计,为实现经营目标以及为目标合规性提供保障的一种过程。该报告指出,内部控制由5 类要素组成:控制环境、风险评估、控制活动(核心要素)、信息与沟通、监督。

2.1.2 加拿大COCO 框架理论 加拿大控制基准委员会于1995 年发布了组织内部控制的框架性文件《控制指南》(COCO 报告)。 该指南虽在一定程度上借鉴了COSO 内控框架,但同时也提出了诸多独具特色的先进理念。

《控制指南》 指出一个完整的内控体系由目标、承诺、能力、学习与监控4 类要素组成,并且根据要素分类,提出了20 条控制原则,作为内控工作的评价标准。

COCO 报告与COSO 文件作为当今世界公认最具权威性和影响力的内部控制文件,代表了世界内部控制理论的发展方向和研究重点,成为了众多国家内部控制研究的主要参照对象。

2.1.3 英国Turnbull 报告 英国内部控制理论经历了4 个发展阶段,1992 年 Cadbury 报告、1998 年 Hampel报告、1999 年 Turnbull 报告以及 2005 年 Turnbull 报告(修订)。 其框架构成要素与美国COSO 文件高度相似,包括控制环境、控制活动、信息沟通以及监督检查4 类。在内容方面,该理论表现为典型的原则性导向,对于如何实施内部控制缺少具体规定,其施行更多依赖于英国公司高度发达的自控意识。

2.2 国内研究

COSO 报告发布后,国内学者逐渐开始从系统角度对内部控制展开研究。相关学者认为内部控制体系由战略目标、信息沟通、业绩评价和激励4 类要素组成;内部控制框架由控制环境、目标及预算、风险识别与应对、控制方法、信息沟通、绩效评价和监控7 类要素构成;内控环境、内控系统、内控监督与评价是影响内部控制有效性的主要因素;环境、系统、信息与沟通、监督机制是内部控制体系的组成要素。

2008 年,我国财政部发布的《企业内部控制基本规范》完整引用了COSO 报告的内部控制5 项要素,并加入风险评估内容,包括目标设定、风险识别、风险应对等,明确了以风险防控为主导的价值取向。 2012 年,财政部针对行政事业单位内部控制颁布了《行政事业单位内部控制规范(试行)》。 该文件在合理借鉴COSO 报告的基础上,要求将风险导向控制理念贯穿整个行政事业单位内部控制规范[4]。

2.3 研究假设

内部控制是贯穿整个单位运营且持续发生的一系列活动[5],医院采购内部控制体系应涵盖从岗位设置到结果反馈的全过程。根据国内公立医院采购工作内部控制成果,结合以往研究理论及假设,现提出示研究假设,见表1。

3 量表设计

该文为实证研究,主要通过问卷调查获取数据,同时辅以少量个案分析获取直观信息。 因此,量表编制至关重要。

国内外针对采购内部控制缺少测量问卷,该文问卷项目设计参考借鉴COCO 报告及COSO 报告的内部控制框架,结合公立医院采购工作特点对各要素进行适用性修改。该文公立医院采购内部控制有效性问卷考察项目,见表2。

表1 研究假设

表2 公立医院内部控制有效性问卷项目

表3 调查问卷信度分析

4 数据收集与结果分析

因研究样本该所属母群体涵括全国各省份,该文在抽样方法上选取了整群抽样法。通过邮件发放问卷314 份,回收问卷266 份,有效问卷203 份,问卷回收率84.71%,有效回收率76.32%。

4.1 信度与效度分析

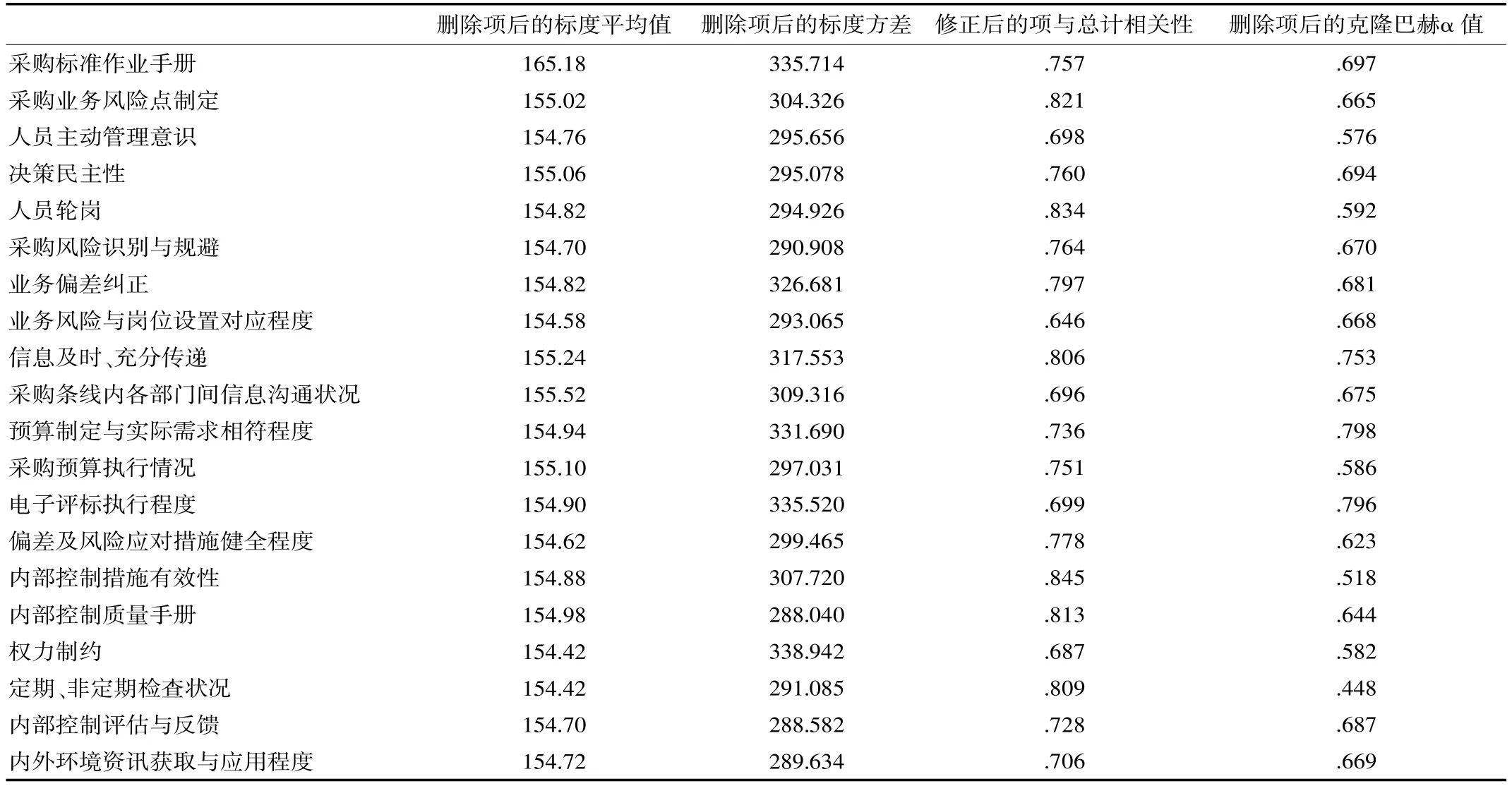

该文采用克隆巴赫系数(Cronbach's α)法对问卷信度进行分析。 检验结果见表3。

结果显示问卷克隆巴赫系数值为0.769, 可靠性较高。项目总计结果显示,问卷各项CITC 值最高0.845,最低0.646。 根据删除项后的克隆巴赫α 值,对问卷“预算制定与实际需求相符程度”与“电子评标执行程度”进行删除。删除项后问卷克隆巴赫系数值变为0.803,通过信度检验,具备效度分析价值。

效度检测方面,该文首先进行了KMO 和巴特利特球形度检验。结果显示,问卷KMO 值为0.798,巴特利特球形度检验显著性<0.05,证明该问卷适合进行因子分析。根据旋转后成分矩阵结果,对载荷系数<0.5 项目“采购条线内各部门间信息沟通状况”“预算制定与实际需求相符程度”进行删除。

4.2 样本分布与内控状况

4.2.1 样本分布 调查对象为国内8 个省市21 家三级甲等公立医院采购科室负责人及工作人员,地域分布较为广泛,所得数据具有一定代表性。 样本分布情况见表4。

表4 样本分布状况

4.2.2 样本内部控制状况 信度效度检验后,研究分析项目由20 项调整为16 项。 评分方面,该文参考李克特5级量表,对16 题合计80 个选项总分值取100 分,由“非常差”到“非常好”依次给予1.25~6.25 分。由于国内外相关研究针对内部控制效果无明确评价标准,根据既往研究习惯和统计学专家意见,该研究对调查对象采购内部控制有效性标准进行分级:<60 分表明内部控制效果差;61~70 分表明内部控制效果一般;71~80 分表面内部控制效果较好;>80 分表明内部控制效果良好。 调查对象采购内部控制情况见表5。

表5 调查对象采购内部控制情况

结果显示,21 家公立医院中6 家评分达到“良好”,13 家达到“较好”,2 家评分结果“一般”。 该研究认为调查对象采购内部控制整体取得较好及以上成效与国内三级甲等公立医院普遍采用科学严格的管理标准有较强关联。

4.3 相关性分析与假设检验

根据统计学要求,该文选取斯皮尔曼系数对假设项数据和采购内部控制效果等级进行相关性分析。分析结果见表6。

从表6 可知,业务风险与公立医院内部控制有效性之间的斯皮尔曼相关系数为0.722,观测的显著水平为0.001<0.05,假设S1 成立;信息沟通效率与公立医院内部控制有效性之间的斯皮尔曼相关系数为0.716,观测的显著水平为0.036<0.05,假设S2 成立;风险应对措施制定与执行与公立医院内部控制有效性之间的斯皮尔曼相关系数为0.839, 观测的显著水平为0.027<0.05,假设S3 成立;评估与反馈与执行与公立医院内部控制有效性之间的斯皮尔曼相关系数为0.843,观测的显著水平为0.02<0.05,假设S4 成立;决策民主性与执行与公立医院内部控制有效性之间的斯皮尔曼相关系数为0.854,观测的显著水平为0.001<0.05,假设S5成立。

表6 研究项目与采购内部控制效果相关性分析

5 结论

通过分析可知,岗位设置、信息沟通、风险应对措施、内控评估反馈以及决策民主性是影响公立医院采购内部控制的重要因素。

合理的岗位设置对于采购内部控制有显著正向影响,医院应完善采购条线组织结构,做好岗位构建工作。沟通效率对于采购内部控制有显著正向影响,医院可以借助“5G”发展浪潮,进一步加强沟通渠道的信息化程度,深入推动医院内部、医院之间的数据融合、共享及应用。风险应对措施的适用性对于采购内部控制有显著正向影响,医院管理层应更加重视采购控制作业的设计工作,充分考虑采购目标达成过程中面临的风险以及措施的可实施性。评估反馈对于采购内部控制有显著正向影响,采购工作人员应定期根据内控成果和经验对内控内容及假设进行重新评估,保持体系动态更新。最后,决策权高度集中对于采购内部控制体系有显著正相关,医院应严格执行权力管控机制,加强部门监督,提高采购决策的民主性。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

黑龙江大学自然科学学报(2022年1期)2022-03-29

小资CHIC!ELEGANCE(2022年1期)2022-01-11

消费导刊(2017年24期)2018-01-31

中国建筑装饰装修(2017年1期)2017-02-13

中国市场(2016年45期)2016-05-17

燕山大学学报(2015年4期)2015-12-25

当代经济(2015年20期)2015-04-16

创新作文·初中版(2015年1期)2015-03-11

现代企业(2015年2期)2015-02-28