企业漂绿的“同构”行为

2020-02-22 02:53黄溶冰谢晓君周卉芬

中国人口·资源与环境 2020年11期

黄溶冰 谢晓君 周卉芬

摘要 在企业环境责任履行中,“漂绿”是与“真绿”相对立的一类伪社会责任行为。随着公众环保意识的提升和政府环境监管的加强,漂绿行为被越来越多的企业适应性学习,漂绿现象频发已经成为生态文明建设中的一道“不和諧”音符。制度理论认为,制度因素让组织为服从体制力量而在结构和表现上更相似。本文对企业漂绿中的群体行为规律进行了探索性研究,基于制度理论分析了企业漂绿的同构机制,并利用重污染行业A股上市公司2010—2016年的数据进行了实证检验。本文的研究发现:企业漂绿行为明显受到地区内近邻企业做法的影响,证实了“乐队花车”效应的存在。基于产权性质的分析结果表明,国有企业的地区同构行为更加显著,表明国有企业更倾向通过漂绿的制度同形而获得正当性。进一步的分析结果表明,漂绿同构并未显著提升企业的经营绩效,但相似性增强了企业不确定性环境下的风险承担能力,这为制度理论中关于“组织同构通常是为了获得正当性而不是高效率”的假说提供了经验证据支持。本文的研究揭示了漂绿行为的地源性特征,其政策启示在于:漂绿问题的治理需要中央政府在制度安排上以法律形式对企业环境报告予以强制规范、统一披露形式与内容,提高环境信息披露的可信性与可比性。需要强化地方政府对辖区内企业的监督以及部门之间的协调配合和信息共享,增大环境违规行为的处罚力度,打破企业利用漂绿同构获得社会认可的合法性基础;同时也要发挥大型上市公司和国有企业“真绿”的示范带头作用。

关键词 漂绿;同构行为;环境信息披露;乐队花车效应

中图分类号 F062.2文献标识码 A 文章编号 1002-2104(2020)11-0139-12

DOI:10.12062/cpre.20200320

20世纪90年代开始,国际上关于绿色市场和绿色管理的学术文献日渐丰富,漂绿被认为是一种形式上适应而实质上对抗的社会责任响应方式[1]。漂绿企业利用“信息过滤”选择性地对外发布对自身有利的环境信息,而有意掩饰负面的环境信息[2],其核心是通过“混淆”“掩饰”和“故作姿态”等方式对环境信息加以粉饰和误导[3],树立环境友好的企业形象。近年来,漂绿开始成为企业界的一种“时尚”。“稍有实力的企业都极力宣传自己的环保行为,但听到的更多是口号,主要是在玩概念,如果问那些口口声声讲低碳环保的企业家,你公司的碳排放是多少,他们没有几个知道”[4]。漂绿现象频发已经成为生态文明建设中的一道“不和谐”音符。

黄溶冰和赵谦[5]通过对中国漂绿排行榜的案例分析指出,企业漂绿呈现出一种模仿—扩散的趋势。社会学中,当个体面对群体施加的压力或引导时,朝着与群体大多数人一致的方向变化,并在行为上尽量与他人保持一致的现象被称作“乐队花车”效应。随着公众环保意识的提升和政府环境监管的加强,漂绿行为被越来越多的企业适应性学习,逐渐成为一个社会热点问题。由此,一个兼具重要研究价值和突出实践意义的问题涌现:如何合理解释企业漂绿演化中可能存在的“乐队花车”效应?

关于“乐队花车”效应,可以利用制度理论中的同构行为来阐释。制度理论认为,社会制度力量而非自然经济规律塑造了组织系统,制度因素让组织为服从体制力量而在结构和表现上更相似,这种“同构”行为,常常是为了获得正当性——即符合法律力量和公众意见等制度因素的一种理所当然,而不是高效率[6]。由此,本文的研究问题可以具体表述为:①企业漂绿演化中是否存在同构行为?②如果存在漂绿同构行为,是否与企业经营绩效有关?③如果制度同构是为了获得正当性而非高效率的逻辑在中国成立,漂绿同构行为对企业运营会产生何种影响?

相比于已有文献,本文的边际贡献体现在:①以中国资本市场要求污染企业定期公开环境信息为制度背景,研究发现企业通过漂绿的制度同形是为了获得正当性而非高效率的逻辑成立,进一步充实和丰富了制度理论的文献以及在新兴市场国家中的学术研究成果。②现有文献对企业漂绿行为的研究主要基于公司独立决策的假设,包括漂绿的内涵、形式、动因、后果以及治理等[7],本文首次对企业漂绿中的群体行为规律进行考察,兼顾组织个体和相互作用机制,为研究企业漂绿的驱动机制提供了一个新的视角。③本文也为加强企业漂绿的属地化治理提供了决策参考。

1 文献回顾

1.1 制度理论与组织同构

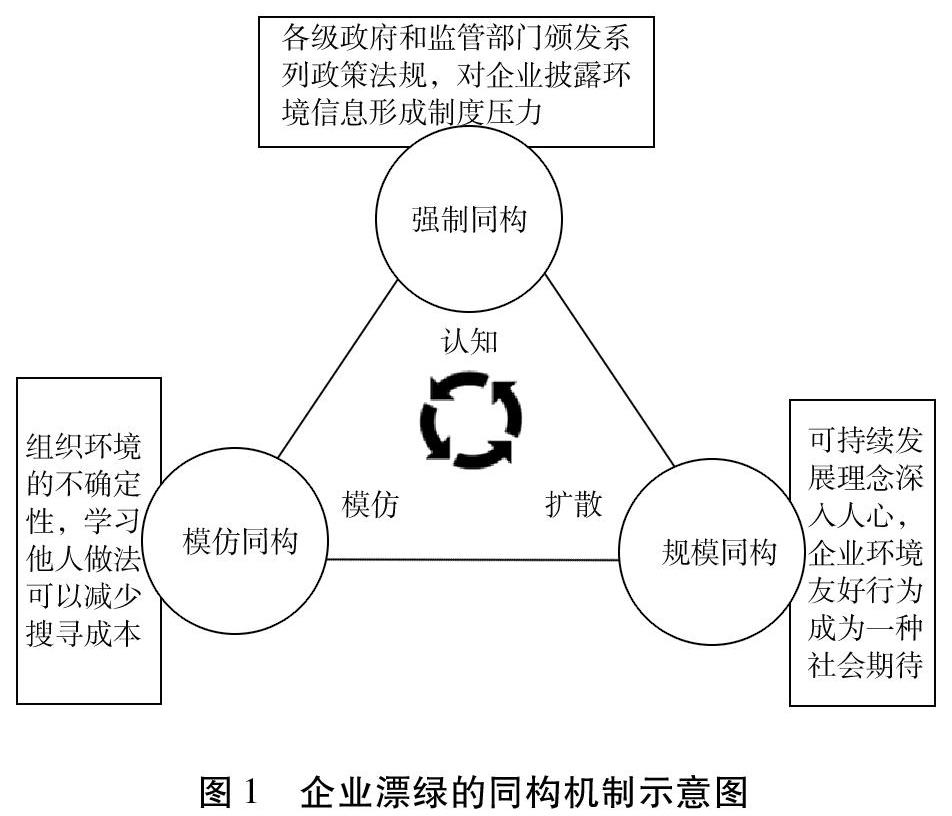

制度理论试图解释的一个中心问题是:在现代社会中各种组织为什么越来越相似,即存在组织同构现象[8]。制度理论解释组织同构的重要工具是合法性机制,他们将组织为生存而适应制度环境的行为称为追求合法性。制度理论认为,组织同构的根源在于制度环境和制度同形,制度规则具有“神话功能”,可以使组织获得资源、认同和稳定性,组织因此愿意吸纳当今社会通行的做法和体制力量的规范,作为自身的行动准则。

Dimaggio和 Powell[9]首次从组织场域的视角探讨了组织同构问题,指出强制同构(coercive isomorphism)、模仿同构(mimetic isomorphism)和规范同构(normative isomorphism)三种趋同机制都会在组织场域中发挥作用,使组织能够通过同构行为而获得合法性。其中:强制同构指国家法令、政府管制对组织施加的压力,迫使组织无条件地接受制度环境的影响;模仿同构指当组织目标较为模糊或者环境存在较大不确定性时,组织倾向于模仿处境相似企业的做法以减少震荡;规范同构指通过长期的训练,在组织中形成认知共同体,并且成为社会规范,促使组织在行动上保持一致。

近年来,越来越多的企业开始披露环境和社会责任报告等非财务信息,国内外学者也开始对该领域的组织同构现象加以关注。Cormier等[10]的研究发现,在德国,企业环境信息披露内容随时间推移而趋于相似,存在模仿同构现象。Aerts等[11]指出企业环境信息披露受到惯例(前期披露情况)和其他企业的影响,在缺少基线标准的情况下,平均水平被认为是“公认可接受”的标准,符合模仿同构的制度理论解释。De Villiers等[12]对南非矿业公司环境信息披露情况的分析表明,大公司和小公司之间并无显著差异,他们应用制度理论对上述现象进行了解释,指出因规范同构(通常由专业化驱动)带来相似性,导致大公司和小公司以通用格式披露相同数量的环境信息。Lokuwaduge 和 Heenetigala[13]考察了上市公司披露环境、社会和治理报告(ESG)的影响因素,指出虽然利益相关者参与被认为是可持续发展议题的关键要素,但披露ESG报告的动机仍受到管制压力等强制同构因素的高度影响。

随着社会各界对环境问题的关注,环境表现已经成为现代企业合法性的一个重要方面。企业需要通过环境信息披露证明自身行为的合法性,从而影响利益相关者对公司的看法。企业的环境合法性是通过公共政策而不是市场来测度的,因此,环境信息披露程度应该与公共压力变量的关系更为密切,而不是盈利能力指标。诸多实证研究的结果也表明,环境或社会责任信息披露与企业财务绩效的关系尚无定论,并不是所有主动披露环境信息的公司都能获得理想的财务绩效[26-27]。

在中国,环境报告或社会责任报告并不属于审计鉴证的法定范围,同时语言信息又具有灵活性的特征,留给上市公司自由发挥的空间较大。一旦企业通过漂绿方式宣称对环境问题负责并获得了正当性,就会引起其他企业在环境信息披露策略上的效仿,从而产生“模仿—扩散”效应。由于合法性问题持续存在于公司生产经营的全过程,对哪些环境信息进行披露以及如何披露显得非常重要和具有策略性,上市公司具有利用印象管理进行漂绿的强烈动机,以便使公司的行为能够符合法律规范和公众的期待。因此,漂绿同构行为主要源于合法性压力,而非受到改善经营绩效的愿望所驱使。

基于以上分析,本文提出如下研究假设。

H2:企业漂绿同构行为,与企业经营绩效不存在正相关关系。

2.3 企业漂绿同构行为与风险承担

外部因素和内部因素都会对企业运营带来风险,对大多数以市场为导向的组织而言,需要理性地进行风险管理。组织合法性的获取可以减少局外人对企业未来不确定性的担忧。当组织采取适应和顺从的态度与制度保持同形并获得合法性时,可以调和因环境不稳定所造成的压力以及不确定性因素对企业带来的影响,提高企业的风险承担能力[28]。

当环境不确定性程度较高时,企业为达到预定财务目标的压力变大,甚至可能出现无法实现预期目标的情况。虽然管理层可以利用应计项目操纵来降低报告盈余的波动性,但同时也可能被审计师出具“非标”审计意见,面临很高的风险。相比于财务信息,资本市场上非财务信息披露中的信息不对称,为上市公司的印象管理提供了“可乘之机”。漂绿作为一种印象管理手段,有助于熨平公司业绩的波动和不稳定。漂绿企业在环境报告或社会责任报告中“夸张”地披露公司环境承诺和环境业绩,宣称企业采取有利于节能环保的经营方针和运营战略,实现清洁生产、节能減排和“绿色”革新,展示企业在遵守国家环保法规方面的成效以及良好的发展前景。尤其是对重污染企业而言,环保责任履行与经营业绩目标同样重要,在某些情况下,企业甚至需要牺牲一定的经济利益来保证合法性,而这恰恰可能是企业业绩出现较大波动乃至未能实现既定财务目标的重要原因。污染企业通过学习和适应性的制度同形,采取漂绿方式为自身环境表现加分。履行社会责任的公司在经营业绩上即使未达到预期,也更容易得到社会各界的认可[29],有助于公司与利益相关者建立起稳定的合作关系,获取他们的资源投入和道义支持,从而提高企业的风险承担水平和改善企业的生存前景。

基于以上分析,本文提出如下研究假设。

H3:企业漂绿同构行为,与企业风险承担水平呈正相关关系。

3 研究设计

3.1 样本选取与数据来源

本文以重污染行业A股上市公司作为研究对象,根据2010年国家环保局《上市公司环境信息披露指南》的要求,重污染行业类上市公司应定期独立披露环境信息,故具有代表性和典型性。本文将公司所属二级行业定义为“同行业”,公司总部所在地省、自治区、直辖市定义为“同地区”。2010—2016年,重污染行业有318家A股上市公司以独立报告形式披露了环境信息,共计1 619个公司—年度观测值。

由于具体研究内容及模型设定不同,各部分实证研究所使用的样本数量存在一定差异。为了避免极端值的影响,本文对回归模型中的连续变量进行了上下1%分位的Winsorize处理。除环境信息披露的数据外,本研究中所需财务数据和公司特征数据来源于CSMAR数据库,地区环境监管水平和经济发展水平来源于各年度《中国环境年鉴》《中国统计年鉴》。

3.2 变量定义

3.2.1 漂绿程度

漂绿是一种通过印象管理策略粉饰企业环境绩效的行为。根据Walker 和 Wan[18]、黄溶冰等[30]的研究,从治理与结构、流程与控制、输入与输出、守法与合规等四个维度构建漂绿衡量指标体系,将企业漂绿策略界定为选择性披露和表述性操纵两种方式,前者指有选择地报告环境事项,即“报喜不报忧”,如果企业在某一应披露环境事项上毫无作为,例如在环保技术研发与工艺创新方面未采取任何有效措施,则选择闭口不谈。后者指通过策略性表述美化公司形象,即“多言寡行”或“言行不一致”,喊着响亮的口号,实际上却难以核实企业环境保护行动的真实性。

采用内容分析法对环境信息公开相关事项进行评分,“是”赋值1,“否”赋值0。与众多使用内容分析法的步骤一致,在评分过程中,每个样本由两人分别评分,两名评分者在试评阶段的一致性达到90%以上才开始正式评分,两人评分差异由第三人进行协调。

本文采用企业未披露事项占全部应披露事项的比值衡量选择性披露程度(GWLS),GWLS=100×(1-已披露事项数/应披露事项数);采用象征性披露占企业已披露事项的比值衡量表述性操纵程度(GWLE),GWLE=100×(象征性披露数/已披露事项数)。最后,利用几何平均数计算各企业的漂绿程度(GWL)。

3.2.2 漂绿同构压力

漂绿同构行为可能在行业或地区内发生,故采用行业或地区内企业漂绿程度的均值(即相似企业的做法)衡量这种压力,变量符号分别用REFG1和REFG2表示。在稳健性检验部分,本文还采用行业或地区内资产规模位居前三位企业漂绿程度的均值(即领先企业的做法)以及行业或地区内企业漂绿程度的中位数衡量同构压力。

3.2.3 漂绿同构指数

借鉴Dimaggio 和 Powell[9],以及Aerts等[11]的做法,采取如下步骤计算漂绿同构指数。

(1)计算漂绿程度离散度(DISSIMILAR)。

其中:Mean(GWLj)和SD(GWLj)分别表示企业所在场域(行业或地区)内漂绿程度的均值和标准差,计算结果取绝对数。

(2)计算漂绿同构指数(SIMIDEX)。

漂绿同构指数等于场域中漂绿离散程度的最大值与各企业漂绿离散程度的差额。该指标越大,表明漂绿同构程度越高。

3.2.4 经营绩效

本文同时选择ROA、ROE两项指标反映经营绩效。

3.2.5 风险承担

国内外文献多采用收益波动率(标准差)反映企业风险承担水平。本文借鉴已有文献[31],采用ROA的波动率衡量企业风险承担水平,该指标越大,反映企业因内外部不确定因素导致业绩波动幅度越大,承担的风险水平越高。具体地,本文以3年为一个观测时段,利用ROA在 (t-1) 年至(t+1) 年的标准差计算企业风险承担水平(SDROA)。

本文还同时构建了基于ROE计算的风险承担水平(SDROE)。

3.2.6 控制变量

参考以往的研究,本文分别从财务、公司和地区3个层面对其他可能的影响因素进行控制。其中,财务基本面的因素包括:企业规模LNSIZE,财务杠杆LEV,成长性GROWH,高管薪酬LNPAY,现金持有水平CASHEND,有形资产比率TANASSET。公司层面的因素包括:上一期的漂绿程度L.GWL,产权性质OWN,两职分离PART,董事会规模DIRECT,公司年龄AGE,行业竞争度HHI,技术水平TCH。地区层面的因素包括:环境监管水平LNREG、经济发展水平ECO。

3.3 模型设定

本文将待检验模型设定如下:

为避免在环境信息披露研究中因反向因果关系导致的估计偏误,本文通过变量超前—滞后1期的形式反映模型的因果关系,即采用滞后1期的漂绿同构程度作为解释变量,以当期相关指标作为被解释变量。

其中,模型(1)用于考察企业漂绿同构行为,被解释变量为漂绿程度(GWL),关键解释变量为滞后1期的漂绿同构压力(REFG),REFG反映行业或地区内除样本企业之外其他企业的漂绿程度。如果假设H1成立,预期模型中1的系数显著为正。模型(2)用于考察漂绿同构行为对企业经营绩效的影响,被释变量为总资产报酬率(ROA),关键解释变量为滞后1期的漂绿同构指数(SIMIDEX),SIMIDEX反映场域内样本企业的漂绿同构(相似度)程度,如果假设H2成立,预期模型中1的系数不显著或显著为负。模型(3)用于考察漂绿同构行为对企业风险承担的影响,被解释变量为风险承担水平(SDROA),关键解释变量为滞后1期的漂绿同构指数(SIMIDEX),如果假设H3成立,预期模型中1的系数显著为正。

CONTROLS表示控制变量,包括财务、公司和地区三个层面的因素。YEAR,IND和ZONE分别表示控制了时间效应、行业效应和省份效应。

4 漂绿同构行为的实证检验

4.1 行业同构效应检验

表1中列(1)和列(2)报告了行业同构效应的检验结果,在回归中同时控制了地区和年度的影响。其中,列(1)为仅包含关键解释变量REFG1,以及上一期漂绿程度(L.GWL)的检验结果,结果显示REFG1的估计结果为正,但不显著;L.GWL的估计结果为正,在1%水平上显著,说明企业漂绿行为受到以往惯性而非同构压力的影响。列(2)在列(1)的基础上补充了其他控制变量,结果显示REFG1的系数为正,但同样不显著,说明企业漂绿不存在行业同构效应,不支持研究假设H1a。

4.2 地区同构效应检验

表1中列(5)和列(6)报告了地区同构效应的检验结果,在回归中同时控制了行业和年度的影响。其中,列(5)为仅包含关键解释变量REFG2,以及上一期漂绿程度(L.GWL)的检验结果,结果显示REFG2、L.GWL的估计结果为正,且在1%水平上显著,企业漂绿行为受到地区平均水平和以往惯例的影响。列(6)在列(5)的基础上补充了其他控制变量,结果显示REFG2的系数为0.143 5,且在1%水平上显著为正,说明地理位置邻近公司的行为选择会对个体的漂绿行为产生影响,存在漂绿的地区同构效应。支持本文的研究假設H1b。

综上,在控制其他变量影响的情况下,样本企业的漂绿行为受到本地区(省、自治区、直辖市)其他企业漂绿程度的影响,存在明显的地区同构效应。至于漂绿的行业同构效应未获得支持的原因,本文认为,可能是在行业内存在较强竞争关系,企业在环境责任响应策略上会基于多种因素综合考虑,采取多元化的权变策略。

4.3 基于产权性质的检验

关于产权性质与企业环境或社会责任信息披露的关系,需要考虑国有企业行政属性的影响[15]。国有企业作为准行政组织,政府的意志和利益决定了国有企业的行为,国有企业的管理者由政府任命,出于政治晋升的需要也会主动迎合地方政府的需求。本文认为,相对于非国有企业,国有企业在环境信息披露方面受到制度环境的影响更加明显。目前生态文明建设已经上升为国家战略,受到各级政府的普遍重视,为树立政绩形象、不落在他人之后,国有企业管理者需要更高效地利用环境报告与上级进行沟通,以本地区其他企业的做法作为参照系,避免因主观冒进或重视程度不够带来政治风险。

表1中还报告了产权性质对企业漂绿同构行为的影响。列(3)~列(4)行业同构效应的检验结果表明,无论是国有企业还是非国有企业,都不存在行业同构效应,与前文的研究结论一致。列(7)国有企业的地区同构效应仍显著为正,而列(8)非国有企业的地区同构效应显著性消失。证实了国有企业因行政属性的原因,更倾向于通过地区制度同形而获得正当性。

4.4 内生性检验

根据相关制度的要求,重污染行业上市公司需定期在环境或社会责任报告中披露环境信息,本文以披露环境信息的企业作为研究样本。但如果研究对象为重污染行业的全体上市公司(包括未发布环境或社会责任报告的企业),环境信息披露就成为一个内生性变量,会存在因选择性偏误导致的内生性问题。

本文采用Heckman两阶段模型来解决这种因非随机样本可能带来的选择性偏误。首先,选择2010—2016年度重污染行业中所有上市公司作为样本,共5 704个公司1年度观测值,对企业是否披露环境信息进行Probit回归,模型中设置了DISC虚拟变量,如果企业提供环境或社会责任报告取值为1,否则为0。在第一阶段回归中控制了影响企业环境信息披露决策的相关因素。其次,将第1阶段估计出的Inverse Mills Ratio(IMR)作为控制变量,纳入第二阶段对漂绿同构行为的估计中,从而修正选择偏误带来的内生性问题。

使用Heckman两阶段模型的估计结果如表2所示。在控制选择性偏误的影响后,列(1)~列(3)中L.REFG1的系数仍不显著,即不存在漂绿的行业同构效应。列(4)中L.REFG2的系数为正,并在1%水平上显著,说明存在漂绿的地区同构效应。列(5)中L.REFG2的系数在1%水平上显著为正,列(6)中L.REFG2的系数不显著,这与前文的分析结果一致,相对于非国有企业,国有企业的漂绿行为更容易受到地缘特征的同构影响。

4.5 稳健性检验

为进一步验证上述结论的可靠性,本文从以下方面开展稳健性检验(见表3)。①重新定义被解释变量,以50%分位数为临界值,分别以0和1刻画企业漂绿程度,以期更加直观反映企业漂绿的印象管理水平,建立因变量为离散值的Logit模型重新进行检验,结果见表3中Panel A。②采用行业或地区内资产规模位居前三位企业漂绿程度的均值,即领先企业的做法(AVEGWLA、AVEGWLB)衡量同构压力,重新进行检验,结果见表3中Panel B。③为避免极端值可能带来的影响,采用行业或地区内企业漂绿程度的中位数(MEDGWLA、MEDGWLB)衡量同构压力,重新进行检验,结果如表3中Panel C。④如果某一行业或某一地区内的样本规模过小,可能无法客观反映“同构”行为的群体特征。本文对行业年度或地区年度公司数量小于5家的样本进行剔除,重新进行检验,结果见表3中Panel D。稳健性检验的结果与前文保持一致,验证了本文的研究假设H1b。

5 漂绿同构对经营绩效和风险承担的影响

在上文分析的基础上,本部分进一步分析制度同构的目的是获得正当性而非高效率的逻辑是否成立,分别考察漂绿的地区同构效应与企业经营绩效以及风险承担水平的关系。

5.1 漂绿同构效应与企业经营绩效

表4中列(1)~列(4)报告了漂绿的地区同构效应与企业经营绩效的检验结果。其中列(1)和列(2)的被解释变量为总资产报酬率(ROA),列(1)为仅包含关键解释变量SIMIDEX2的检验结果,列(2)在列(1)的基础上对可能影响ROA的其他变量进行了控制。根据检验结果可知,在不加入其他控制变量的情形下,SIMIDEX2的系数为正,但不显著;在加入其他控制变量后,该变量仍然不显著,验证了本文的研究假设H2,即漂绿同构行为并非为了获得财务上的高效率,与企业经营绩效不存在正相关关系。列(3)和列(4)的被解释变量为净资产收益率(ROE),根据回归结果可知,无论是否考虑控制变量,SIMIDEX2的估计结果皆不显著,一定程度上说明本文的检验结果是稳健的。

5.2 漂绿同构效应与企业风险承担水平

表4中列(5)~列(8)报告了漂绿的地区同构效应与企业风险承担水平的检验结果。其中列(5)和列(6)的被解释变量为总资产报酬率波动率(SDROA),列(5)为仅包含关键解释变量SIMIDEX2的检验结果,列(6)在列(5)的基础上对可能影响SDROA的其他变量进行了控制。根据检验结果可知,在不加入其他控制变量情形下,SIMIDEX2的系数为正,不过不显著;在加入其他控制变量之后,该变量的系数为0.002 4,且在5%的水平上显著,说明漂绿同构行为有助于提升企业风险承担水平,验证了本文的研究假设H3。列(7)和列(8)的被解释变量为净资产收益波动率(SDROE),由SIMIDEX2的系数可知,不加入其他控制变量的情形下,该变量的系数为正,在5%的水平上显著;加入其他控制变量后,该变量的系数在1%的水平上显著,进一步验证了本文的研究假设H3。

5.3 內生性检验

本文研究的问题是漂绿同构行为是否影响企业的经营绩效与风险承担水平,但经营绩效和风险承担水平同时也可能成为企业是否漂绿以及漂绿程度的决策变量,这种双向因果关系可能引发内生性问题,导致估计结果产生偏误。环境报告(或环保专篇)反映企业上一年度的环境责任履行情况,进而可能对披露年度的企业经营绩效和风险承担水平产生影响,本文在构建实证模型时已经利用超前—滞后的跨期逻辑关系,一定程度上有助于消除内生性的影响。

为进一步解决上述内生性问题,借鉴郑新业等[32]的研究方法,通过对方程组整体进行估计来控制研究中的内生性问题(见表5)。本文建立联立方程组如模型(4)所示,其中:第一个方程以滞后1期的漂绿同构指数(L.SIMIDEX)来解释经济后果(COND),包括经营绩效(ROA/ROE)和风险承担水平(SDROA/SDORE);第二个方程以经济后果(COND)来解释同期的漂绿同构指数(SIMIDEX)。

采用迭代式三阶段最小二乘法(3SLS)对联立方程进行估计,估计结果如表5所示。在控制相关变量的影响后,列(1)中SIMIDEX2对于ROA的系数不显著;列(2)中SIMIDEX2对于ROE的系数在1%的水平上显著为负,仍支持本文的研究假设H2。列(3)和列(4)中,SIMIDEX2对SDROA和SDROE的估计结果分别在1%的水平上显著为正,表明在考虑内生性因素的影响后,本文的研究假设H3依然成立。

5.4 稳健性检验

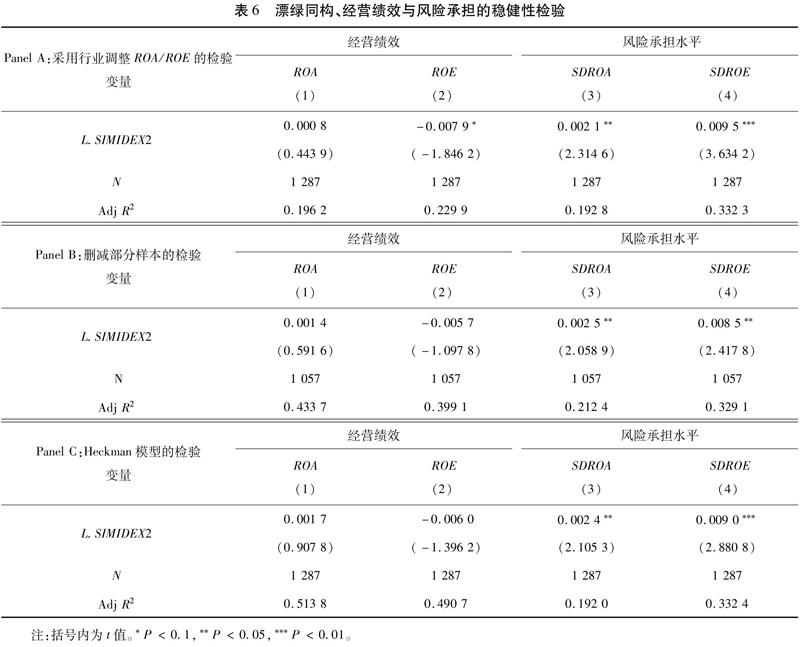

为进一步验证上述结论的可靠性,本文从以下方面开展稳健性检验(见表6)。

(1)为了剔除行业异质性带来的计量噪音,本文对企业每一年的ROA/ROE采用行业平均值进行调整,将企业每一年的ROA/ROE减去该年度企业所在行业的平均值,重新计算企业的经营绩效和风险承担水平,结果见表6中Panel A。

(2)本文对地区年度公司数量小于5家的样本进行剔除后,重新进行检验,结果见表6中Panel B。

(3)将Heckman两阶段回归模型第一阶段估计得出的Inverse Mills Ratio(IMR)作为控制变量重新纳入第二阶段进行回归,用于控制样本选择性偏误问题,结果如表6中Panel C。稳健性检验结果与前文保持一致。

6 研究结论与启示

本文以中国重污染行业A股上市公司定期披露的企业环境报告以及社会责任报告中的环保专篇作为研究对象,研究发现,企业漂绿存在“乐队花车”效应,且主要表现为地区同构效应。国有企业在漂绿的地区同构中表现更加明显,说明对制度因素敏感的组织中,漂绿信号具有同构强化效应。进一步的研究发现,漂绿地区同构行为并未显著提升企业的经营绩效,但有助于缓冲企业面临的经营不确定性,提高了企业的风险承担能力,证实了组织同构“不是追求更高效而是为了合法性”的逻辑成立。

生态文明建设是关系人民福祉和民族前途的重大战略部署,在推进生态文明的进程中,需要环境保护责任的真实履行,企业漂绿同构行为将产生“滚雪球”的不良影响,在信息质量较低的情况下,企业环境报告或社会责任报告面临着“没人看和看了也不相信”的严峻挑战。在当前“中央统一领导,地方政府为主体,社会各方广泛参与”的环境治理模式中,漂绿问题的治理,需要中央政府在制度安排上以法律形式对企业环境报告予以强制规范、统一披露形式与内容,提高环境信息披露的可信性与可比性。在此基础上,还需进一步加强地方政府在环境治理方面的属地管理。具体包括:①深化环境管理体制改革,探索省级以下环境事务实行垂直管理。②证券监管地方分局应依法全面从严开展辖区资本市场监督工作,督促辖区内上市公司全面、准确、及时披露环境信息,推动各类市场主体主动履行环境保护责任,严厉打击环保违法违规行为。③地方生态环境部门应加强对污染防治设施的建设和运行、建设项目环境影响评价及其他环境保护行政许可、突发环境事件应急预案、环境自行监测方案的审批和管理,对重大环境污染案件,依法启动执法程序予以严肃查处。④增强各监管部门之间的协调配合和信息共享,增加漂绿的曝光概率和惩处力度,让企业漂绿成为一件“不光彩”的行为,打破企业通过漂绿同构获得社会认可的合法性基础。⑤对于大多数企业来说,在环境信息披露方面没有明确的最佳方案之前,往往倾向于模仿其他企业或领先企业的做法。因此,应切实发挥大型上市公司和国有企业“真绿”的示范带头作用,逐步缓解甚至杜绝企业漂绿的“乐队花车”效应。

参考文献

[1]LEONIDOU C, LEONIDOU L. Research into environmental marketing/management: a bibliographic analysis[J]. European journal of marketing, 2011, 45(1/2): 68-103.

[2]DELMAS M, MONTES-SANCHO M. Voluntary agreements to improve environmental quality: symbolic and substantive cooperation[J]. Strategic management journal, 2010, 31(6): 575–601.

[3]LYON T, MAXWELL J. Greenwash: corporate environmental disclosure under threat of audit[J]. Journal of economics & management strategy, 2011, 20(1):3-41.

[4]何海寧.不诚实,永远不能提高环保水平[N].南方周末,2009-11-12(14).

[5]黄溶冰,赵谦. 演化视角下的企业漂绿问题研究:基于中国漂绿榜的案例分析[J].会计研究,2018(4):11-19.

[6]斯科特·W·理查德.制度与组织:思想观念与物质利益[M].第3版. 姚伟,王黎芳,译.北京:中国人民大学出版社,2010.

[7]李大元,贾晓琳,辛琳娜.企业漂绿行为研究述评与展望[J].外国经济与管理,2015(12):86-96.

[8]MEYES J, ROWAN B. Institutionalized organizations: formal structure as myth and ceremony[J]. American journal of sociology, 1977, 83(2): 340-363.

[9]DIMAGGIO J, POWELL W. The iron cage revisited: institutional isomorphism and collective rationality in organizational fields[J]. American sociological review, 1983, 48(2):147-160.

[10]CORMIER D, MAGNAN M, VELTHOVEN B. Environmental disclosure quality in large German companies: economic incentives, public pressures or institutional conditions?[J]. European accounting research, 2005, 14(1): 3-39.

[11]AERTS W, CORMIER D, MAGNAN M. Intra-industry imitation in corporate environmental reporting: an international perspective[J]. Journal of accounting and public policy, 2006, 25(3): 299-331.

[12]DE VILLIERS C, LOW M, SAMKIN G. The institutionalisation of mining company sustainability disclosures[J]. Journal of cleaner production, 2014, 84: 51-58.

[13]LOKUWADUGE C, HEENETIGALA K. Integrating environmental, social and governance disclosure for a sustainable development: an Australian study[J]. Business strategy and the environment, 2017, 26(4): 438-450.

[14]沈洪涛,苏德亮.企业信息披露中的模仿行为研究:基于制度理论的分析[J].南开管理评论,2012(3):82-90, 100.

[15]黎文靖.所有权类型、政治寻租与公司社会责任报告:一个分析性框架[J].会计研究,2012(1):81-88,97.

[16]杨汉明,吴丹红.企业社会责任信息披露的制度动因及路径选择:基于制度“同形”的分析框架[J].中南财经政法大学学报,2015(1):55-62, 159.

[17]肖华,张国清,李建发.制度压力、高管特征与公司环境信息披露[J].经济管理,2016(3):168-180.

[18]WALKER K, WAN F. The harm of symbolic actions and green-washing: corporate actions and communications on environmental performance and their financial implications[J]. Journal of business ethics, 2012, 109(2): 227-242.

[19]DU X. How the market values greenwashing:evidence from China[J]. Journal of business ethics, 2015, 128(3): 547-574.

[20]MATEJEK S, GSSLING T. Beyond legitimacy: a case study in BPs ‘green lashing[J]. Journal of business ethics, 2014, 120(4):571-584.

[21]NEWELL S, GOLDSMITH R, BANZHAF E. The effect of misleading environmental claims on consumer perceptions of advertisements[J]. Journal of marketing theory and practice, 1998, 6(2):48-60.

[22]CHEN Y, CHANG C. Greenwash and green trust: the mediation effects of green consumer confusion and green perceived risk[J]. Journal of business ethics, 2013, 114(3):489-500.

[23]NYLASY G, GANGADHARBATLA H, PALADINO A. Perceived greenwashing: the interactive effects of green advertising and corporate environmental performance on consumer reactions[J]. Journal of business ethics, 2014, 125(4): 693-707.

[24]CHRIS C, PAUL W. The impact of institutional reforms on characteristics and survival of foreign subsidiaries in emerging economies[J]. Journal of management studies, 2005, 42(1):35-62.

[25]WAARDEN F, DRAHOS M. Courts and (epistemic) communities in the convergence of competition policies[J]. Journal of European public policy, 2002, 9(6): 913-934.

[26]MOLINA-AZORN J, CLAVER-CORTS E, LPEZ-GAMERO M, et al. Green management and financial performance: a literature review[J]. Management decision, 2013, 47(7): 1080-1100.

[27]王杰瓊,黄楠,尚文秀,等.环境绩效研究:文献综述与研究展望[J].科学决策,2013(2): 81-94.

[28]ORDANINI A, RUBERA G, DEFILLIPPI R. The many moods of inter-organizational imitation: a critical review[J]. International journal of management review, 2008, 10(4): 375-398.

[29]黄艺翔,姚铮.企业社会责任报告、印象管理与企业业绩[J].经济管理,2016(1):105-115.

[30]黄溶冰,陈伟,王凯慧. 外部融资需求、印象管理与企业漂绿[J].经济社会体制比较,2019(3):81-93.

[31]FACCIO M, MARCHICA M, MURA R. Large shareholder diversification and corporate risk-taking[J]. Review of financial studies, 2011, 24(11): 3601-3641.

[32]郑新业,李芳华,李夕璐,等.水价提升是有效的政策工具吗[J].管理世界,2012(4):45-59, 69.

猜你喜欢

语数外学习·高中版上旬(2021年7期)2021-11-11

重庆行政(2021年5期)2021-11-05

小作家报·教研博览(2021年25期)2021-09-10

江苏广播电视报·新教育(2021年34期)2021-01-03

考试周刊(2017年1期)2017-01-20

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

考试周刊(2016年83期)2016-10-31

商(2016年14期)2016-05-30

财经问题研究(2015年5期)2015-09-08