大数据技术下消费者个人信用信息共享的治理机制

2020-02-20 08:46李仪陶宇

中国流通经济 2020年2期

李仪 陶宇

摘要:大数据技术下,消费者个人信用信息可以通过共享被加工成知识,从而促进消费者人格的发展以及征信等行业的升级。从本质来讲,信息共享发挥着知识服务的功能。然而,在云计算和区块链等大数据技术支持下,信息共享呈现出信息的集中收集与传输、分节点存储与利用特征,这在方便信息共享与知识服务的同时,造成了共享者组织有序与共享整体高效之间难以调和的矛盾,共享知识服务功能的实现由此受阻。在对我国治理共享实证资料进行文本分析、对现有共享治理机制效果进行测评的同时,重点借鉴欧美共享治理经验特别是英国沙箱监管模式,并运用知识治理理论进行研究发现,与我国现有治理机制相比,知识治理机制更适合化解当前面临的矛盾,有利于实现大数据技术下信息共享的知识服务功能。根据知识治理机制,我国宜加强对共享者准入与退出的外部监管,引导共享者自我完善内部组织并寻求彼此协作,以确保共享有序;同时提高消费者对共享的参与度,合理配置消费者和共享者对信息享有的权利,强化权利保护与侵权规制,激励信息共享高效开展。在知识治理机制实施过程中,治理者既要借助法律等正式制度的规制作用,也要借助行业自律规范的引导作用。在评估知识治理机制绩效时,要着重考察信息共享对相关行业发展的促进作用以及消费者对知识服务的满意度。

关键词:大数据;信息共享;知识治理机制;知识服务

中图分类号:F830.5文献标识码:A文章编号:1007-8266(2020)02-0092-09

一、大数据技术下消费者个人信用信息共享治理机制的意义

(一)大数据技术下消费者个人信用信息共享的功能

根据欧盟委员会数据保护工作组2003年通过的《金融客户信用信息保护准则》以及我国2013年施行的《征信业管理条例》,个人信用信息(Person al Credit Information)是能够反映消费者等特定主体个人基本情况、信用交易记录及信用能力的数字、符号及其组合。对于消费者个人信用信息,消费者所在的单位以及交易的相对方(如提供金融服务和电子商务服务的企业)时常提供给征信云服务平台的运营商(如中国企业云数据征信中心和上海资信有限公司,以下简称“云服务商”),并由云服务商进行存储和处理,然后传输给公共管理以及商业等领域的用户加以利用,这样的活动即为消费者个人信用信息共享(Sharing of Consum ersPersonal Credit Information)。比如,中国人民银行征信中心自2006年3月设立以来,在构建互联网个人信用信息服务平台的基础上,在重庆等城市进行试点服务,使用户得以通过电脑或手机上网等形式查询个人信用信息,方便信息共享活动的开展[ 1 ]。

在功能论视野下,个人信用信息的共享能够满足消费者和用户的特定需求。一方面,消费者通过获取自己的个人信用信息,可以更加便利地参与金融、信贷以及网络社交等活动,从而满足其自身人格发展等方面的个体需求;另一方面,根据信息经济学家麦多(Madow M)阐发的信息有价(Information is Valuable)原理,个人信用信息包含客源和销路等方面具有经济价值的情报,因而是重要的資源[ 2 ]。在大数据时代,云服务商时常与电子商务等领域的用户进行信息交易和信息共享以满足用户获取资源的需求,进而推动征信、电子商务、大数据等行业的发展与升级。比如,笔者自2012年6月起到2019年8月止,曾围绕消费者个人信用信息共享问题,先后通过实地走访、在线采访、当面访谈等形式对近30家企业和近200名金融消费者进行了调研,结果发现,自成为互联网个人信用信息服务平台试点城市以来,重庆市超过65%的企业(特别是金融企业)在与消费者建立交易关系之前,都会通过互联网个人信用信息服务平台查询消费者个人信用信息以了解其信用状况,这大大降低了消费者失信带来的风险,进而促进了相关行业的发展。

(二)治理机制的构建旨在实现信息共享的功能

在云计算和区块链等大数据技术日益推广应用的背景下,消费者个人信用信息共享在各项功能得以提升的同时也面临现实的障碍,于是治理成为必要。

一方面,实证资料显示,从2015年到2018年第三季度,在云计算技术得以推广应用的背景下,中诚信和北京安卓等云服务商的云数据征信中心纷纷上线经营[ 3 ]。部分云服务商为提高征信效率和营业收入,时常利用集中存储与信息传输优势任意篡改和披露信息,并抬高信息价格,降低信息质量。一个比较典型的事例是,2019年3月到7月,美国第一资本金融公司将1亿名消费者的个人信用信息泄露并放到互联网上公开销售[ 4 ]。这不仅会破坏群体消费者信息的真实性、保密性、可用性等安全属性,而且会阻碍用户正常获取和利用信息。目前,我国还没有建立行之有效的治理机制,信息共享的效率受到影响,不利于消费者和用户需求的满足。人民日报图文数据库资料显示,近年来消费者个人信用信息在共享过程中被盗取的案件频发,云服务商及金融机构等在案件中充当重要角色,而我国2013年施行的《征信业管理条例》并未将这些机构纳入规制范围,不利于对其相关行为的遏制[ 5 ]。

另一方面,区块链和云计算等大数据技术需要深度融合,以此推动征信等行业的发展,这在我国工业和信息化部发布的《中国区块链技术与应用发展白皮书》中得到了体现。在区块链技术下,个人信用信息提供者(如消费者所在单位)和云服务商得以在不同的节点将所收集的信息通过共识算法和分布式账本进行存储,而用户可以分节点地利用信息。这尽管有利于进行信息查询,但由于节点的阻隔以及不同节点共享者(信息提供者、云服务商、用户)之间协作机制的欠缺,很难通过有效的组织来避免区块链运行中的信息安全风险。中国互联网络信息中心(CNNIC)2019年8月发布的《第44次中国互联网络发展状况统计报告》显示,仅2019年上半年,全国各级网络安全部门就受理信息(包括个人信用信息)安全风险等方面的举报6 858万件,比2018年同期的6 296万件增长了8.9%,其中一个非常重要的原因就是各共享者在区块链管理等方面缺乏协作[ 6 ]。

二、消费者个人信用信息共享现有治理机制评价

大数据技术的应用使得消费者个人信用信息共享呈现出信息被集中收集与传输、被分节点存储与利用等特征。对此我国需要通过设计实施有效的机制,实现信息共享的整体高效与共享者组织的有序,以此促进消费者人格的发展以及相关行业的升级,进而实现信息共享功能。

(一)消费者隐私保护机制

根据相当一部分信息法学家的观点,个人信用信息是消费者等主体隐私利益的重要载体。据此有研究建议,应通过立法等强制手段制约共享者特别是云服务商侵害消费者隐私权的行为,以此维护消费者人格尊严并推动信息共享有序开展[ 7 ]。我国2013年施行的《征信业管理条例》第13条和第14条以及2017年施行的《民法总则》第110条,设定了消费者隐私权保护规则。

然而,大数据技术下个人信用信息共享的意义已经不再仅仅局限于确保消费者隐私免受侵害,更重要的是方便消費者通过访问征信云服务平台获取信息和知识以实现自我发展。毕竟根据马斯洛[ 8 ]的消费者需求层次理论(Hierarchy of Needs Theory),消费者需要在维护尊严的基础上实现人格的自由发展。大数据技术下消费者人格发展的重要途径在于征信机构和云服务商对信息进行开发和深层次挖掘,进而将之加工成知识以便消费者获取和利用。笔者在调研中发现,重庆市近2/3的消费者期待通过互联网个人信用信息服务平台了解自身信用状况,以便能够通过获取贷款来从事购房和投资等活动,而我国仅仅依靠保护消费者隐私权很难满足这一需求。

此外,对消费者隐私权的保护旨在强行制止云服务商和用户对个人信用信息共享秩序的破坏,而缺乏激励、引导等灵活的治理手段来促使他们通过协作共同实现信息共享的功能。笔者对比2013年《征信业管理条例》和2017年《民法总则》施行前后发布的几份有关大数据征信业发展的研究报告,即《中国征信业发展报告(2003—2013)》《2016年中国社交应用用户行为研究报告》《第43次中国互联网络发展状况统计报告》《第44次中国互联网络发展状况统计报告》,发现两部法律的施行尽管使安全风险事件有所降低(2016年、2017年、2018年分别为18 115件、15 981件、14 216件),但在促进信息资源共享、优化征信等行业(特别是业内的小微企业)绩效方面的作用尚不明显[ 6,9-11 ]。

(二)信息安全管理机制

在信息管理学视野下,对消费者个人信用信息安全的维护是评估信息共享治理效果的重要方面。据此国内相当多的共享者通过优化节点内部安全管理措施来消除信息共享的障碍。比如,腾讯公司2018年12月发布的《隐私保护白皮书》显示,近年来腾讯公司一直致力于制定和修改相关政策,以在征信云服务平台运营过程中维护信息安全[ 12 ]。再比如,东方安卓公司在运营其自主研发平台——中国企业云数据征信中心时,采取了完善平台内部信息安全管理的一系列措施,且消费者可以通过扫描二维码来评价相关措施的实施效果[ 13 ]。

然而,在规范信息共享整体秩序时,由于信息安全机制存在两个方面的不足,很难实现信息共享的功能。一方面,在云计算和区块链等大数据技术广泛应用的背景下,消费者个人信用信息被集中收集与传输,被分节点存储与利用,这与传统网络环境下征信机构单独开展征信不同。处于不同节点的共享者有必要打破固有数据壁垒,通过彼此协作来降低安全风险,从而推动信息共享的开展。但信息安全管理机制单纯关注共享者内部管理如何完善,并未重点关注彼此如何协作。比如,腾讯公司在其隐私保护政策中,将信息安全保护措施细化到每一类产品和服务,但对与其他共享者开展安全协作重视程度不够,曾引发过纠纷[ 14 ]。笔者在对重庆市部分征信机构(如壹倍征信有限责任公司、百计信用管理有限公司)进行实地走访时也发现,这些机构在信息共享中缺乏彼此之间的协作。

另一方面,云服务商既从消费者所在单位及其交易相对方内部的信息管理部门集中获取信息,又向用户集中传输消费者个人信用信息。在逐利偏好的驱使下,云服务商很难自愿通过完善内部管理来防止自身对消费者与信息用户权益的侵害以及对信息共享整体秩序的扰乱。《2018中国地方政府数据开放报告》显示,在全国46个数据开放平台(包括征信云服务平台)拟定的授权协议中,只有五个明确承诺保护信息用户和消费者权利[ 15 ];还有部分金融机构滥用其在信息提供方面的优势地位,侵害消费者和用户权益,如中信银行股份有限公司某分行违规提供个人信贷记录,这种不良偏好很难通过自身管理的完善得到有效纠正[ 16 ]。

(三)信息供应链治理机制

针对信息安全管理机制的不足,有研究将大数据技术下消费者个人信用信息共享的各个环节(收集、存储、传输、利用)视为一条完整的供应链,建议我国引导和激励共享者彼此协作,共同推动供应链高效有序运行[ 17 ]。比如,从2018年到2019年上半年,177家征信等行业的云服务商在提供移动应用程序下载服务时,彼此就信息共享等问题寻求协作[ 18 ],试图增进不同共享者在征信等方面的合作以提高信息共享效率的云存储联盟(如上海市信用服务行业协会)也逐渐成立。

然而,在大数据技术下,受两方面因素影响,该机制很难实现信息共享的功能。一方面,不同于传统的大众化服务,大数据技术下用户和消费者需要通过个人信用信息共享获得个性化和专业化服务。中国产业调研网发布的《2017年版中国征信行业发展现状调研及投资前景分析报告》和中国消费者协会发布的《App个人信息泄露情况调查报告》显示,超过67.3%的消费者和用户希望移动应用程序能够提供个性化信息共享服务,从而满足其个性化和专业化需求(包括通过获得消费者个人信用信息来参与信贷和交易)[ 19-20 ]。而供应链治理机制尽管能够提高信息共享的效率,但未能充分关注个性化和专业化诉求,降低了消费者和信息用户对信息共享的满意度。上述报告显示,有近一半的消费者因服务难以充分满足其需求而感到不满。

另一方面,区块链技术下消费者个人信用信息时常被共享者分节点存储,它们在各自节点内部具有相当大的管理权限。而供应链治理机制主要以供应链成员自愿遵守的方式实施,依据供应链治理机制,我国既难以通过采取强制性外部手段来制约云服务商对信息共享秩序的破坏,也难以通过对各节点管理的协调来确保信息共享整体高效。欧盟数据保护监管机构发布的《欧盟数据保护2018年度报告》显示,在欧盟采取强制监管手段之前,征信等领域案件数量较多,2015年和2016年分别为143件、173件;2016年欧盟采取强制保护消费者被遗忘权等措施之后,案件数量有所下降,2017年为141件[ 21 ]。

三、消费者个人信用信息共享知识治理机制的确立

(一)知识治理机制有利于大数据技术下信息共享功能的实现

按照组织经济学和新经济社会学领域的知识治理(Knowledge Governance)理论,治理者应通过机制设计来完善知识服务活动参与者内部的科层组织并調整其彼此间的交互关系,进而采取激励、引导、规制等手段优化活动效果,这样的机制就是知识治理机制[ 22 ]。欧盟数据保护委员会就是通过制定实施《一般数据保护条例》来规范云服务商、征信机构以及用户对消费者个人信用信息的共享等知识服务活动的,并以此满足消费者和用户在大数据技术下的个性化和专业化需求(如通过信息共享来发展人格、拓展销路)。与此类似,英国金融行为监管局(Financial Conduct Authority,FCA)通过探索沙箱监管(The Supervision of Sand box)模式来引导和约束共享者行为[ 23 ]。

知识治理机制旨在规范包括消费者个人信用信息共享在内的知识服务活动秩序,消解共享者之间的矛盾。与我国现有的信息安全管理、信息供应链治理、消费者隐私保护等机制相比,知识治理机制更有利于大数据技术下信息共享功能的实现,即促进消费者人格的发展以及征信和大数据等行业的升级。比如,英国金融行为监管局在实施知识治理机制时,就要求云服务商在维护信息安全的前提下,把信息加工为商业银行和征信机构急需的知识(如消费者贷款申请意向),以此促进英国金融与征信行业发展。

(二)知识治理机制有利于信息共享效率的提高

根据知识治理理论,我国应设定自律规范等非正式治理机制,激励并引导信息提供者和云服务商提高消费者个人信用信息共享效率,以此满足消费者和共享者需求,进而实现信息共享功能。英国金融行为监管局在发挥对共享者监管职能的同时,引导共享者自主运用区块链账簿技术分节点存储信息。从治理的实效来看,知识治理机制能够弥补隐私保护机制在促进信息共享方面因过于正式和强制性而产生的不足,一方面有利于鼓励我国信息提供者和云服务商等共享者内部信息管理部门在科层组织下拓展其固有管理职能,在区块链节点运行中为其他部门提供必要的大数据技术支持;另一方面有利于引导云服务商发挥其集中传输信息的优势,通过为用户提供数字参考咨询等方式与之协作。

依据知识治理理论,我国还有必要通过法律等正式机制来保护消费者和用户对个人信用信息享有的权利,制约云服务商等共享者实施的侵权行为,即借助强制手段消除不利于信息共享高效开展的障碍。欧盟数据保护委员会《一般数据保护条例》第二章和第八章规定,共享者在收集、存储、传输、利用信息时,不得任意篡改或披露信息,违反者将承担赔偿损害和缴纳罚金等责任。欧盟数据保护监管机构发现,此项治理措施能够协调金融、征信及大数据服务等领域共享者行为,优化治理效果[ 21 ]。由此可见,与信息安全管理和供应链治理等机制相比,知识治理机制具有强制力,能更好地维护信息共享的整体秩序,消除信息共享面临的障碍。相对而言,我国2013年施行的《征信业管理条例》第六章和第七章尽管也做了类似的制度安排,但规制对象仅限于传统网络环境下的征信机构,缺乏对大数据技术下云服务商等共享者的有效约束。

(三)知识治理机制有利于确保信息共享的有序性

在区块链等大数据技术的支持下,消费者个人信用信息被共享者分节点地存储和利用。在这样的背景下,信息共享功能的实现在很大程度上有赖于共享者内外部组织的有序,而知识治理机制重要的规范对象就是组织关系。欧盟数据保护委员会制定实施的《一般数据保护条例》其调整对象就是包括云服务商和用户在内的所有组织。由此可见,与供应链治理机制和隐私保护机制相比,知识治理机制对大数据技术下共享者组织关系的调整效果更优。具体而言,一方面,有利于我国行政主管部门,如国务院征信业监督管理部门、工业和信息化部,强化对云服务商和用户等共享者的监管,从而优化其外部组织;另一方面,有利于我国调整部分共享者(如云服务商、中国人民银行征信中心的金融信用信息基础数据库)节点内部的科层关系,以此促进共享者对管理人员和信息技术等资源的整合,从而使共享者内部组织在区块链技术下趋于有序。

同时,在云计算等大数据技术的支持下,消费者个人信用信息被云服务商等共享者集中存储和传输。对此,我国应注重调整共享者之间的协作等交互关系,进而通过约束其行为来实现信息共享的整体有序。而知识治理机制注重调整共享者之间的交互关系,特别是能够引导云服务商改变其滥用集中存储和传输信息优势破坏信息共享秩序的不良偏好,转而寻求与用户等其他共享者合作,有利于信息共享功能的实现。比如,根据国际标准化组织《公共云下个人信息保护实践中的安全技术规范》第8条,政府除监管共享者行为外,还应引导共享者通过彼此交互形成利益共同体,消除信息共享障碍。再比如,英国金融行为监管局对那些涉及共享者内部有序与资源整合的关系,通过监管松绑将部分治理职能下放给共享者,促进共享者彼此之间的合作,以弥补信息安全管理机制在治理共享者之间交互关系和维护信息共享整体秩序方面的不足。

四、消费者个人信用信息共享知识治理机制的构想

根据知识治理理论,治理者应通过设计和实施知识治理机制来保障知识服务活动参与者内外部组织有序,进而引导和激励参与者结成利益共同体,推动知识服务活动高效开展[ 24 ]。据此,我国有必要通过设立知识治理机制来规范消费者个人信用信息共享这类知识服务活动,在优化共享者组织、激励共享者充分参与的同时,引导和约束共享者行为,确保信息共享整体有序,以此促进大数据技术下消费者人格需求的实现以及征信和金融等相关行业的升级。具体构想如下:

(一)共享者组织优化机制

根据英国金融行为监管局的沙箱监管经验,治理者将金融机构内部组织关系划定成一个类似沙箱的区域,进而通过治理权限下放等方式由机构对该区域内部关系进行自治,同时通过强化监管手段,对区域外部涉及金融整体秩序的关系进行严格约束[ 23 ]。借鉴这一经验,我国应通过合理配置治理权限来调整消费者个人信用信息共享者内外部关系,为实现信息共享功能提供组织保证。具体机制设定如下:

对事关信息共享整体秩序的关系,行政主管机关需要从两个方面入手强化监管。一是对特定共享者(如征信机构、云服务商、负责多个区块链节点的信息提供者和用户)设定参与信息共享的准入条件,并审查它们是否符合条件。借鉴英国金融行为监管局的沙箱监管模式,共享者除应具有我国2013年施行的《征信业管理条例》第二章规定的资金、场所、章程外,还应具有大数据技术下开展信息共享活动所必备的技术、人员和管理经验。二是在收集、存储、传输、利用信息的过程中,共享者破坏信息安全、侵害他方权利并扰乱信息共享秩序的,由主管机关根据情节严重程度责令共享者限期纠正直至取消其参与信息共享的资格。对于信息共享活动的监管职权,我国主要由国务院征信业监督管理部门以及工业和信息化部等行政机关行使。其中,前者主要负责对征信机构等共享者进行组织监管,后者主要负责对信息共享活动进行业务监管。出于提高行政监管效率、防止行政机关权力寻租等方面的考虑,我国宜将加强准入条件的组织监管职权赋予征信业监督管理部门,同时将维护信息共享秩序的业务监管职权赋予工业和信息化部。

对于涉及共享者内部组织秩序的关系,工业和信息化部有必要对共享者进行指导。一是将信息授予各节点,如云服务商和用户授予处于其内部不同节点的部门,中国人民银行征信中心授予金融信息数据库内部各节点;二是制定并实施管理规范,整合不同节点信息技术、管理经验等资源,发挥机构整体优势以促进信息共享活动的开展;三是对节点存在的风险,特别是信息数据库被黑客攻击、信息安全被破坏、消费者和用户权益被侵害等因素导致的信息共享受阻等进行评估,采取有效措施预防风险发生,并对风险后果承担责任。根据英国金融行为监管局的沙箱监管模式,共享者有权通过自主设立内部机制来调整涉及共享者内部组织秩序的关系,这与我国征信等行业的实际情况高度契合。毕竟固有体制等因素决定了我国有相当部分的共享者,特别是中国人民银行征信中心等国家机关和事业单位,其内部是以科层组织的方式设立和进行管理的,这些共享者与其内部节点之间存在命令—服从式的领导与被领导关系。但与此同时,从本质来看,消费者个人信用信息共享属于以创新为特征的知识服务活动。可见,为实现信息共享功能,这些共享者有必要转变传统管理理念,多从内部着手进行鼓励和引导而非单纯依靠命令和强制,以此提高信息共享效率。

(二)促进信息共享高效开展的激励机制

根据新制度经济学的产权原理,信息共享实质上是共享者对消费者个人信用信息权利的交易。我国应依据知识治理机制进行权利设置,促进大数据技术下的信息交易进而实现信息共享功能[ 25 ]。个人信用信息的生产者是信息所识别的消费者,因此我国应为消费者设定权利,满足消费者对尊严、自由等人格权的需求,激发消费者生产信息的积极性,以此为共享提供信息来源。为激励共享者对信息进行处理和增值利用从而满足用户需求,我国还应根据产权原理中的权利可分割原理,在消费者人格权基础上为共享者分设对信息进行处理的权利。

隐私权主要被治理者用来消极地防止信息被共享者侵害,从而回应消费者人格尊严等方面的基本需求。个人信用信息人格权除回应消费者基本需求外,还能满足消费者积极获取信息以发展自身人格的诉求。在传统网络环境下,笔者曾根据消费者在信息共享中应有的基本需求,如为维护尊严而防止信息被篡改,为保持生活和工作环境的安宁而防止信息被不当披露,将消费者所享有人格权的内容表述为,对错误信息进行修改或删除、对他人处理信息的行为予以同意或反对等[ 26 ]。为满足大数据技术下消费者的新需求,即通过参与信息共享来从事金融、信贷等活动进而发展自身人格,我国应参照欧盟数据保护委员会制定实施的《一般数据保护条例》第20条的可携带权规则,赋权消费者从云服务商和征信机构等共享者处获取信息以及信息被增值利用后所形成的知识,并将信息和知识提供给交易相对人等第三方。共享者应确保信息质量,一旦因信息失真等因素导致消费者权益被侵害,消费者有权向共享者追责。

随着区块链和云计算等大数据技术日益推广应用,云服务商在消费者个人信用信息共享中处于集中收集和传输信息的优势地位。为优化信息资源配置,确保信息共享整体有序,我国应在消费者许可的前提下,把对信息进行共享的权利配置给云服务商。在新制度经济学视野下,行使产权的主要方式包括权利人对信息等资源进行控制、利用、收益和处分[ 27 ]。云服务商据此行使对个人信用信息产权的主要途径是,在对信息进行存储和控制的基础上,以智慧分析、关联集成、深层次挖掘等方式对信息进行处理并将之转化为知识,进而将知识传输给用户加以利用,以此实现对信息和知识的处分并促进信息共享的开展。根据信息有价原理,用户有权在分授的限度内访问征信云平台并获取和利用信息,同時要求云服务商在有偿提供信息时合理计算价格,进而通过利用信息获取由此产生的经济收益。云服务商违反相关规则的,应被视为对用户权利的侵害。此外,为体现权利与义务的一致性,云服务商应制止用户对信息安全的破坏以及对消费者权利的侵犯,并对用户行为所导致的损害后果承担责任。

(三)信息共享有序开展的保障机制

治理者应引导个人信用信息共享者之间以及共享者与消费者之间通过彼此协作来确保信息共享有序进而实现信息共享的功能。在云计算和区块链等大数据技术的支持下,协作关系主要体现在两个层面:一是在云服务商与其他共享者(特别是用户)及消费者之间,云服务商集中传输信息并掌握技术优势,与其他共享者和消费者之间存在不均衡博弈关系;二是分处不同节点的用户与消费者之间,它们同处弱势地位,相互之间存在均衡博弈关系。对此,用户所在的行业自律组织,如电子商务产业联盟,应通过制定自律规范等非正式机制,鼓励和引导用户和消费者通过协作形成利益共同体以应对云服务商的优势。不同的是,对于云服务商,除需要由云存储联盟、征信业行业协会等自律组织来引导其与用户及消费者合作外,还需要由立法者来制定法律等正式机制以防止其滥用优势侵害消费者和用户权利以及破坏信息共享秩序的行为。具体措施如下:

为引导云服务商与其他共享者及消费者协作,云存储联盟应构建自律规范并据此指引云服务商分析用户和消费者在个人信用信息共享中的需求,监测整个信息共享环境,评估其中的风险并做出风险预警,测评消费者和用户对风险预防与需求满足结果的满意度。在信息以有偿方式被共享时,还要督促云服务商向信息提供者和信息所识别的消费者分配共享收益。云服务商违反相关规则,通过特定手段,如恶意抬高信息价格、拒绝分配收益等,侵害其他共享者和消费者权利时,应根据法律规定责令其更正并赔偿共享者或消费者因此而遭受的损害。在大数据技术下,因云服务商侵权而受害的往往是群体而不是个体的消费者和用户,同时并非所有受害者都具有通过索赔维权的意识,因此单倍的赔偿金并不足以威慑并遏制云服务商的机会主义行为。鉴于此,我国应参照欧盟数据保护委员会制定实施的《一般数据保护条例》第83条规定确立惩罚性赔偿规则,由导致伤害的云服务商按照单个受害者所遭受损害数额的一定倍数支付赔偿金。具体倍数可根据由云服务商引起的信息共享风险的时间、地域范围和受害者数量等因素确定。

为实现消费者与个人信用信息用户之间的合作共赢,我国应制定相关规则以促使用户通过资源交换优化信息共享效果。比如,用户可通过有效利用云计算平台访问权限并彼此交换权限,在信息获取中实现资源互补;为提高消费者在信息共享中的参与度,相关行业组织和消费者协会应通过开展信息素养教育等途径,帮助消费者提高获取和利用信息与知识的能力;当消费者和用户对信息的存储与利用权益被云服务商侵害时,相关行业组织和消费者协会应鼓励并协助消费者和用户通过投诉或起诉来维权。这些规则应以何种形式确立,是采取立法等正式制度形式还是行业自律规范等非正式制度形式?这是一个关系到治理机制实施效果的问题。按照新制度经济学制度演化理论,当特定机制变迁被锁定于某一路径时,除非外在推动力足够大,否则变迁仍将继续沿着之前的路径进行。我国对个人信用信息的保护是通过制定《民法总则》《电子商务法》《网络安全法》《征信业管理条例》等正式制度实现的,我国信息共享治理工作对正式制度已经形成了路径依赖。然而,与此同时,根据新制度经济学的集体行动和制度选择理论,作为公共选择行为之一的正式制度的制定是消费者、云服务商以及其他共享者多重利益协调的过程,必将受到各方面的监督,从立法准备到公布实施的历程往往比较漫长[ 28 ]。为更好地促使消费者和共享者通过合作博弈来实现个人信用信息共享的功能,考虑到行业自律规范制定程序比较简便以及适用方式比较灵活的优势,至少可在现阶段充分发挥行业自律规范对信息共享的引导作用。

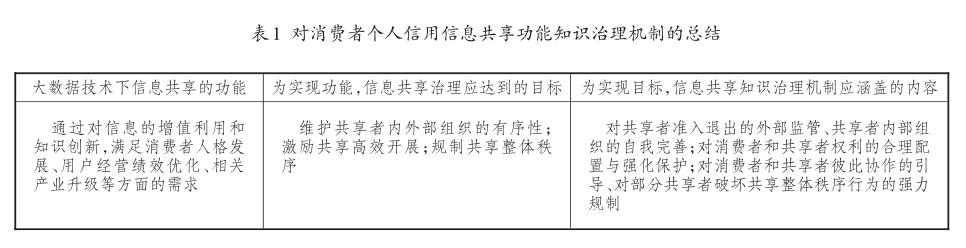

对消费者个人信用信息共享功能知识治理机制的总结具体参见表1。

五、研究展望:治理机制在知识服务功能实现中的绩效评估

在系统论视野下,知识治理是一个由治理目标的确定、治理措施的采取、治理绩效的评估构成的有机整体[ 29 ]。本研究以调和大数据技术下消费者个人信用信息共享中产生的矛盾进而实现信息共享的功能为目标,构想信息共享的知识治理机制,并以此作为治理措施。接下来,笔者将通过后续研究,根据治理目标的需要设定绩效评估标准,如消费者和用户对信息共享的满意度、机制对征信等行业发展的促进效果等,将标准细化为若干指标并构建评估体系,进而通过评估发现治理机制及相关措施的不足之处,并据此提出更加完善的建议。

参考文献:

[1]人行互联网个人信用信息服务平台上线试运营[EB/OL].[2019-11-20].http://news.10jqka.com.cn/20191120/c5344 25899.shtml.

[2]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004:11-20.

[3]大数据征信服务[EB/OL].[2019-11-20].http://www.ccx credit.com.cn/productService.html.

[4]美第一资本金融公司1亿用户个人信息被盗女黑客被捕[EB/OL].(2019-07-30)[2019-11-20].http://finance.si na.com.cn/roll/2019-07-30/doc-ihytcerm7434917.shtml.

[5]当心个人征信被盗用[EB/OL].(2019-11-07)[2019-11-20].http://paper.people.com.cn/rmrb/html/2019-11/07/nw.D 110000renmrb_20191107_4-19.htm.

[6]中國互联网络信息中心.第44次中国互联网络发展状况统计报告[EB/OL].(2019-08-30)[2019-11-20].http:// www.cac.gov.cn/pdf/20190829/44.pdf.

[7]雅科布斯.规范·人格体·社会——法哲学前思[M].冯军,译.北京:法律出版社,2001:111.

[8]马斯洛.动机与人格[M].北京:中国人民大学出版社,2007:31.

[9]中国人民银行《中国征信业发展报告》编写组.中国征信业发展报告(2003—2013)[EB/OL].(2013-12-12)[2019-11-20].http://www.gov.cn/gzdt/att/att/site1/20131212/1c6f6 506c5d514139c2f01.pdf.

[10]中国互联网络信息中心.2016年中国社交应用用户行为研究报告[EB/OL].(2017-12-29)[2019-11-20].http:// www.199it.com/archives/460224.html.

[11]中国互联网络信息中心.第43次中国互联网络发展状况统计报告[EB/OL].(2019-02-28)[2019-11-20].http:// www.cac.gov.cn/wxb_pdf/0228043.pdf.

[12]腾讯发布隐私保护白皮书阐述如何做好用户隐私保护盾[EB/OL].(2018-12-27)[2019-11-20]. https://tech.qq. com/a/20181227/006531.htm.

[13]“中国企业云数据征信中心”平台上线[EB/OL].(2015-07-01)[2019-11-20].http://m.haiwainet.cn/middle/35234 5/2015/0701/content_28889392_1.html.

[14]曾志峰、杨医男侵犯腾讯用户个人信息与通讯自由案[EB/OL].(2011-02-17)[2019-11-20].http://china.find law.cn/info/wenshu/fayuan/xingpan/178725_2.html.

[15]复旦大学,提升政府治理能力大数据应用技术国家工程实验室,国家信息中心数字中国研究院.2018中国地方政府数据开放报告[EB/OL].(2018-05-29)[2019-11-20].http://www.echinagov.com/uploads/1/file/public/20180 5/20180529090122_92moce8w97.pdf.

[16]乔麦.小心你的信息被盗!又有银行违规查客户信息被罚,更有负责人移送公安![EB / OL].(2018-09-25)[2019-11-20].http://finance.sina.com.cn/roll/2018-09-25/ doc-ifxeuwwr8153115.shtml.

[17]李维安,李勇健,石丹.供应链治理理论研究:概念、内涵与规范性分析框架[J].南开管理评论,2016(1):4-15.

[18]国家互联网应急中心:上半年近1 200个移动互联网恶意程序被下架[EB/ OL].(2019-08-18)[2019-11-20]. http://e.hznews.com/hzrb/pc/content/201908/18/content_90 5770.html.

[19]2017年版中国征信行业发展现状调研及投资前景分析报告[R].中国产业调研网,2017.

[20]中消协发布《App个人信息泄露情况调查报告》[EB/OL].(2018-08-29)[2019-11-20].http://www.cqn.com.cn/ pp/ content/2018-08/29/content_6213791.html.

[21]欧盟数据保护2018年度报告[EB / OL].(2019-09-23)[2019-11-20].http://www.lddoc.cn/p-10299051.html.

[22]GRANDORI A.Neither hierarchy nor identity:knowledgegovernance mechanisms and the theory of the firm[J].Jour nal of management and governance,2005(5):381-399.

[23]Regulatory sandbox[EB/OL].(2017-05-30)[2019-11-20]. https://www.fca.org.uk/publication/research/regulatory- san dbox.pdf. html.

[24]梁褀,雷星晖,苏涛永.知识治理研究综述[J].情报杂志,2012(12):74-80.

[25]柯武刚,史曼飞.制度经济学——社会秩序与公共政策[M].上海:商务印书馆,2000:140.

[26]李仪.论电子商务环境下的消费者个人信息权制度——一个以新制度经济学为主的视角[J].消费经济,2009(5):84-87.

[27]斯纳恩·艾格特森.新制度经济学[M].北京:商务印书馆,1996:35-38.

[28]青木昌彦.经济体制的比较制度分析[M].北京:中国发展出版社,1999:264.

[29]HERNáNDEZ E M,RODRíGUEZ O A,SáNCHEZ P M. Inter-organizational governance,learning and performance in supply chains[J].Supply chain management:an interna tional journal,2010,15(2):101-114.

Governance Mechanism of ConsumersIndividual Credit Information Sharing under the Background of Big Data

LI Yi1,2and TAO Yu3

(1.Chongqing Sanxia Institute,Chongqing404100,China;2.Chongqing University of Technology,Chongqing400054,China;

3.Chongqing University of Science and Technology,Chongqing404100,China)

Abstract:Under the background of Big Data,consumersindividual credit information can be processed to knowledge through sharing,which can promote the development of consumerspersonality and the upgrade of credit investigation industry. In essence,information sharing has the function of knowledge service. However,under the support of such Big Data technology as cloud computing and blockchain,information sharing has the characteristics of concentrated collection and transmission and being stored and used in different nodes,which leads to some conflicts that can not be regulated. And the realizing of sharing knowledge service function is hindered. The authors review some domestic material and test the existing sharing governance mechanism. At the same time,they also learn from the experience of Europe and America and carry out related research with the help of knowledge governance theory. It is found that:comparing to Chinas existing governance mechanism,knowledge governance mechanism is more suitable to solving the above- mentioned conflicts. According to knowledge governance mechanism,we should,first,strengthen the external supervision on sharersaccess and exit,and guide the sharers to perfect their own internal organization;and second,we should improve consumersparticipation,rationally distribute the right among consumers and sharers. In the process of implementing the mechanism of knowledge governance,regulators should give play not only to the role of formal regulation (e.g. as law),but also to the informal regulation (e.g. industrial self-discipline regulations). In evaluating the performance of knowledge governance mechanism,we should pay more attention to its role in promoting the development of related industries and consumerssatisfaction.

Key words:Big Data;information sharing;knowledge governance mechanism;knowledge service

收稿日期:2019-12-02

基金项目:重庆市科技计划项目“大数据下个人信息共享的风险及其知识治理对策研究”(cstc2019jsyj-zzysbA0093);国家社会科学基金项目“大数据时代个人信息盗窃的法律问题与对策研究”(16CFX027)

作者簡介:李仪(1980—),男,四川省成都市人,博士,博士后(已出站),重庆三峡学院公共管理学院教授,重庆理工大学重庆知识产权学院硕士生导师,主要研究方向为新制度经济学与信息管理学;陶宇(1986—),男,重庆市人,博士,重庆科技学院法政与经贸学院教师,主要研究方向为国际贸易与个人信息跨境流通。

猜你喜欢

现代情报(2016年11期)2016-12-21

现代情报(2016年10期)2016-12-15

安徽理工大学学报·自然科学版(2016年1期)2016-12-14

新世纪图书馆(2016年9期)2016-11-15

价值工程(2016年29期)2016-11-14

科技视界(2016年21期)2016-10-17

成才之路(2016年26期)2016-10-08

科技视界(2016年20期)2016-09-29