国内房地产税研究的知识图谱:现状、热点及演化路径

2020-02-04 08:04周洪兵范正根刘章生

科学与管理 2020年5期

周洪兵 范正根 刘章生

摘要:房地产税是社会普遍关注的话题,梳理当前房地产税的研究热点与发展脉络,可以为今后的研究提供更加科学、客观的参考。本文采用文献计量方法和知识图谱工具分析2003—2018年CSSCI来源期刊收录的房地产税相关论文。研究结果表明:国内房地产税主题的论文数量呈递增态势,并在2015年出现“井喷”现象;研究主体合作不够紧密;研究热点关键词主要包括房产税、房价、房地产税改革、计税依据、立法、税制改革和土地出让金等;研究热点主题概括为房地产税的基本理论、影响效应以及房地产税改革与立法问题的研究,研究的演化路径经历了3个不同的阶段。在当前新时代发展背景下,学者们需要加强对房地产税改革、立法和影响效应的研究,从而为实现房地产业高质量转型发展、推动经济高质量发展提供理论支撑。

关键词:房地产税;文献计量;可视化;知识图谱

中图分类号:F299.23;F812.42文献标识码: ADOI:10.3969/j.issn.1003-8256.2020.05.011

开放科学(资源服务)标识码(OSID):

基金项目:国家自然科学基金项目(71863020);江西省高校人文社会科学研究规划项目(GL18125)

0引言

党的十八大以来,党和政府高度重视房地产税的改革与立法工作。从2013年党的十八届三中全会提出要“加快房地产税立法,并适时推进改革”,到2014年《政府工作报告》首提房地产税立法后,2018、2019连续两年的《政府工作报告》再次强调要推进房地产税立法。国外对房地产税研究起步较早,研究内容主要集中在房地产税税负归属[1-2]、房地产税改革[3]和税收公平[4]等方面。21世纪以来,国内学者加强了房地产税领域的研究力度,并取得了丰硕的研究成果。当前,亟需对该领域研究予以梳理和回顾,总结房地产税领域的研究热点和前沿。但在现有的研究中,只有少数学者从定性的视角对房地产税的相关研究成果进行了梳理,如葛静等[5]在对房地产税改革文献综述的基础上,将我国房地产税研究的学术阶段和理论派别进行了划分,尚未有学者对“房地产税”的核心文献进行可视化定量研究。为此,基于2003—2018年CSSCI来源期刊(含扩展版)收录有关房地产税的文献,从我国房地产税研究领域的整体视角出发,运用文献计量的方法对当前房地产税的研究现状进行定量分析,借助知识网络分析工具CiteSpace绘制了国内房地产税研究的知识图谱,全景式展示国内房地产税研究的时空动态演化历程,探究房地产税研究的热点主题和发展趋势,以期为房地产税研究的纵深推进提供参考和借鉴。

1数据来源与研究方法

1.1数据来源

为保证研究数据的准确性、科学性和权威性,在数据来源方面,本文借助中国知网(CNKI)平台,通过高级检索,在“期刊”检索页面内,以“篇名”为主题,“篇名”后面输入“房地产税”,时间选择从不限至2018年,来源类别选择为“CSSCI”,条件设置为“精确”查找,经过检索共查找到158条文献结果。为进一步增强文献主题的相关性,对文献进行了整理,删除了3篇会议通知或与房地产税研究主题不相关的文献,最终得到文献155篇,以此作为本文的文献研究样本。

1.2研究方法

(1)文献计量法。本文通过借助Excel、利用书目共现分析系统Bicomb,对房地产税的发文量、时间分布、来源期刊、作者和高影响力论文等数据进行整理和统计,统计分析国内房地产税论文发表数量、期刊分布和研究作者等基本情况。

(2)可视化分析。通过Bicomb对文献作者和高频关键词进行提取和统计,利用数据统计分析软件SPSS,对导出来关键词词篇矩阵数据进行聚类分析。运用CiteSpace对论文作者和关键词进行共现分析,绘制其共现网络知识图谱,挖掘和呈现出可视化的数据结果,探究国内房地产税研究领域的热点和演化路径。

2国内房地产税研究现状分析

2.1文献数量分析

为更加科学地反映、预测该学科领域的研究进展、热点和前沿,本文绘制了房地产税文献量变化趋势图(图1),从时间上看,国内房地产税研究大致可分为三个阶段:2003—2009年为第一阶段,2003年开始有学者对房地产税进行研究,处于发展的萌芽阶段,发文量呈现先增后减走势,从2003年的1篇文献增长到2006年的7篇,然后回落到2009年的2篇;2009—2013年为第二阶段,研究处于稳步增长阶段,文献量同样呈现出先升后降的波浪式变化,年均发文量为6.25篇,较萌芽阶段有所增加;2013—2018年为第三阶段,研究处于快速发展阶段,平均每年20.8篇文献,累计文献量为104篇,占总文献量的67.10%。

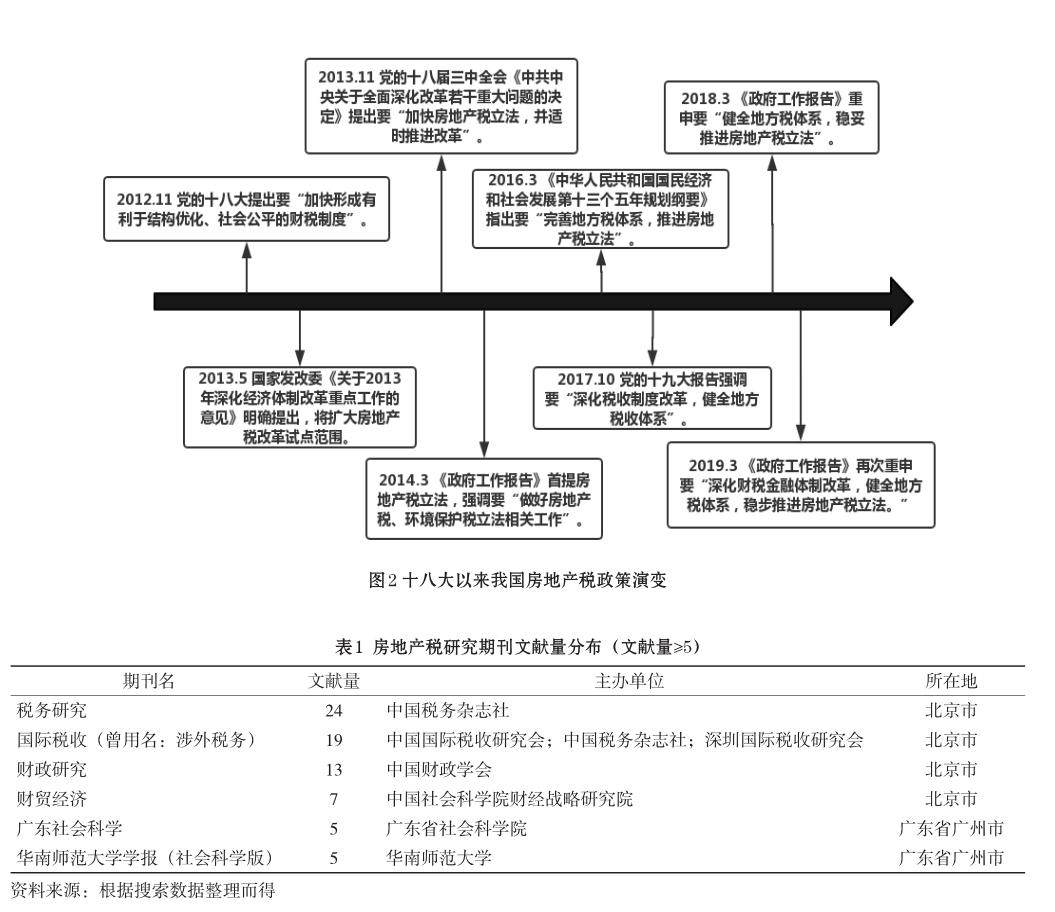

从房地产税相关政策的演变趋势来看(图2),党的十八大召开以后,国家对于房地产税给予了高度关注,针对房地产税改革和立法工作作了系列部署,促使国内很多学者对此领域进行了研究,尤其是2013年党的十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》提出的要“加快房地产税立法,并适时推进改革”以后,使房地产税改革成为人们关注的焦点问题。房地产税研究文献数量呈现爆发式的增长,由2013年的3篇增加到2015年的34篇,2014和2015年文献数量分别同比增长了400%和126.67%。尽管2015年过后文献数量稍有回落,但每年文献量均维持在15篇以上,说明国内房地产税研究的发文态势与国家政策颁布节点密切相关,具有较强的政策导向特征。2019年《政府工作報告》将房地产税改革的表述从“稳妥”上升到“稳步”,表明房地产税立法进程正在加快,学术界对其关注亦在逐渐增多。基于文献的发展变化规律和学术研究的理论需要,可以预计房地产税这一研究主题在未来将持续下去。

2.2来源期刊情况

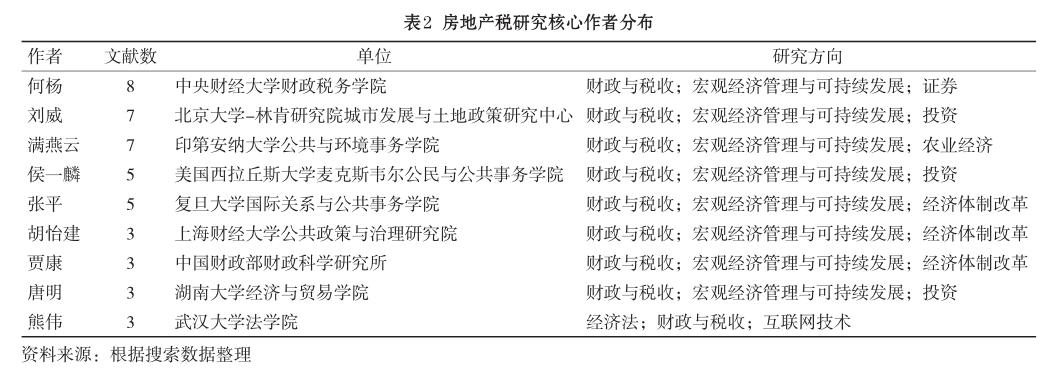

为了解该领域重要期刊的空间分布情况,在为科研人员选择成果发表期刊、文献查找等方面提供可视化的数据参考,本文根据中国知网的检索数据,得到房地产税研究期刊文献量分布(表1)。

从表1中可以看出《税务研究》24篇,发文量最多,依次是《国际税收》(曾用名:《涉外税务》)19篇,《财政研究》13篇,这三个期刊的发文量占到了总样本的36.13%(表1)。据统计,发文量排名前10的期刊共发表文献89篇,占总样本的比重为57.42%。这说明,目前国内房地产税领域的研究已经初步形成了较为稳定的核心期刊发表群呈现稳定发展态势。从期刊的主办单位来看,目前国内房地产税研究的期刊多为中国税务杂志社、税收研究会和各省社会科学院所主办,这说明国内房地产税研究领域的期刊为中国税务杂志社所引领,成为房地产税论文发表的主战场。

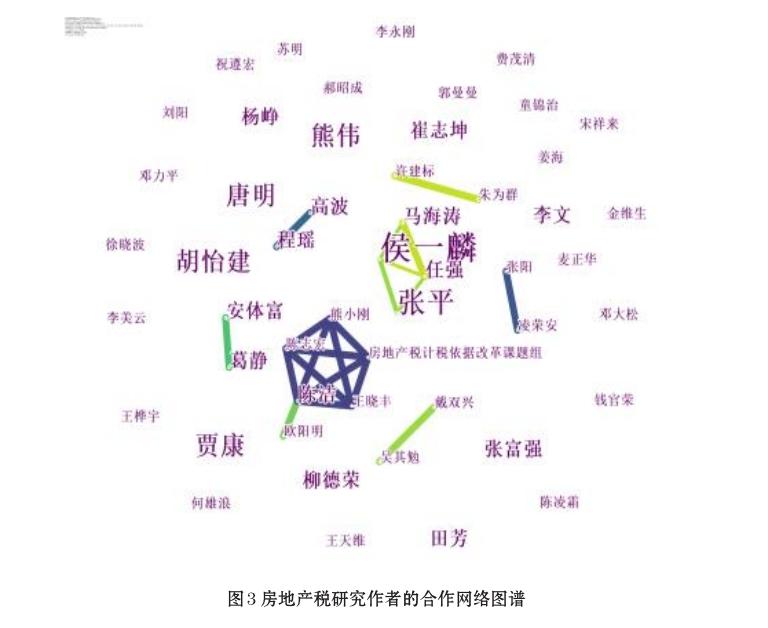

2.3核心作者情况

利用CiteSpace对作者进行共现分析,得到图3的作者合作网络图谱。在论文合作网络图谱中,学者的位置能直观地反映其在该研究领域的地位处于核心还是边缘。其中每个点代表一位学者,点的大小代表学者发文量的多少,学者间连线的粗细反映了他们合作关系的强弱。如图3,和作者合作聚类结果一致,学者数在3个及以上的合作网络有2个,其中合作网络最大的是以侯一麟为中心,一共包含了4个学者。2个学者数的也比较少,多数学者没有参与合作网络。从作者合作网络图谱整体上看,作者之间的相互形成的聚类不够多,说明目前关于房地产税研究的学者合作相互紧密程度并不是很高。

2.4高影响力文献

文献的被引频次是评价文献质量和影响力程度的重要指标,文献的高频次引用反映了该领域学者对此文献的重视程度,是后续学者研究重要的参考知识基础。通过统计论文的被引频次,对其内容进行计量和解读,可以挖掘某一主题领域具有较高应用价值和学术影响力的文献,展示该领域的研究主流和研究层次,可为今后的研究方向提供参考。

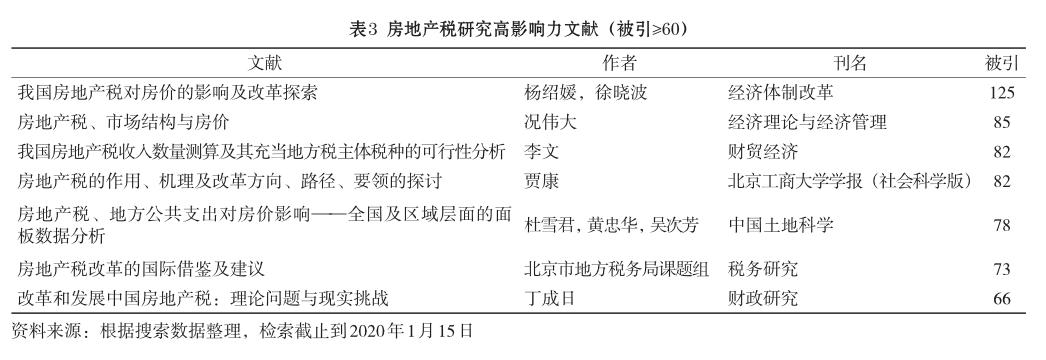

经统计,房地产税研究文献引用频次在60次以上的有7篇(表3),其中,杨绍媛等[7]发表的《我国房地产税对房价的影响及改革探索》被引频次最高,被引用次数达到125次。这篇文章在分析我国现行的房地产税收体系、特点和定位的基础上,从资产收益、住房成本和住房特征价格模型的角度探讨了房地产税对房价的影响,并结合世界上部分国家房地产税收制度的借鉴分析,对我国房地产税改革提出了初步设想。

3国内房地产税研究热点分析

3.1热点关键词分析

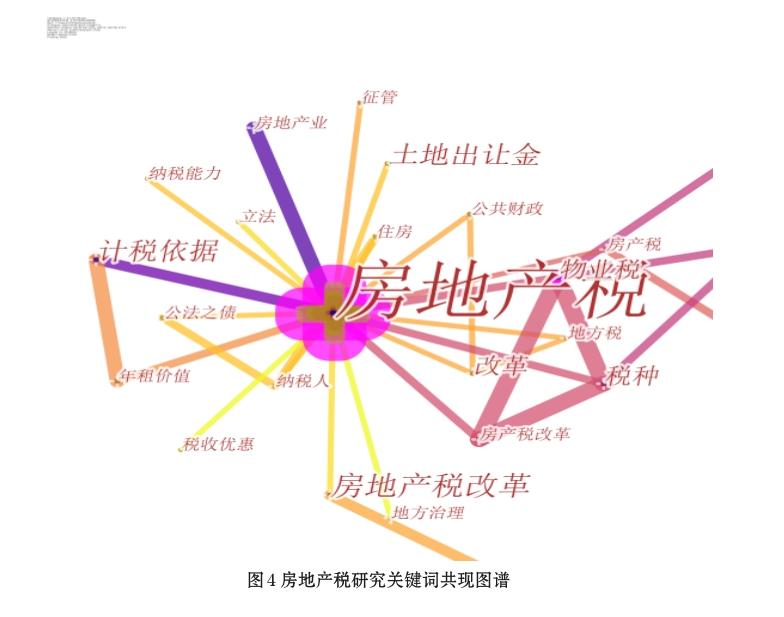

经过利用书目共现分析系统Bicomb整理筛选,得出“房价(房地产价格)”是除“房地产税”外频次最高的关键词,其频次是11,其次是“房地产税改革”,其出现频次是9次。利用CiteSpace可视化分析工具,对关键词进行共现分析,最终得到房地产税研究热点关键词共现图谱(图4),图谱中关键词之间的连线表示相互之间存在共线关系,关键词所代表的圆面积越大,说明关键词出现频次越高,和各个关键词之间的关系也越密切,即研究热点越高。从图4可知,房产税、房价(房地产价格)、房地产税改革、计税依据、立法(房地产税立法)、税制改革、土地出让金等主题关键词是专家学者们对于房地产税研究领域关注讨论的焦点。

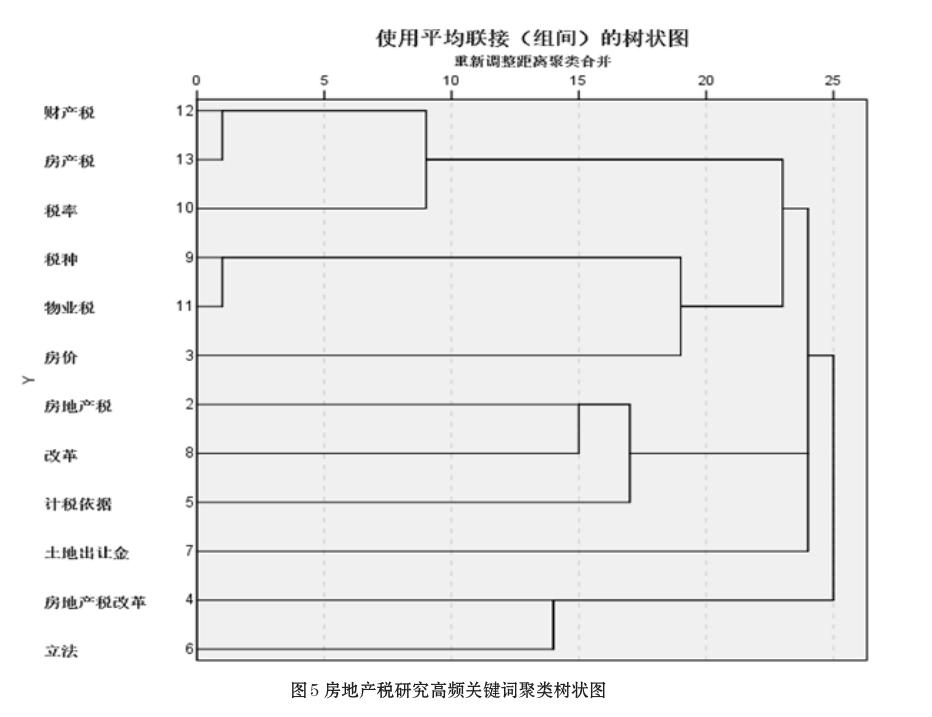

为了得到更具内在联系性的数据结构,以供揭示房地产税领域的研究分类与热点。本文利用Bicomb软件对房地产税高频关键词进行统计后,关键字段选择为“关键词”,频次阈值设定为6,由此生成关键词词篇矩阵,然后将导出来的数据导入SPSS 20.0软件中,利用系统聚类分析方法,区间设定为Euclidean,二分类选择为Ochiai,聚类数设定为5,由此绘制出了图5房地产税研究高频关键词聚类树状图。如图可以看出,联系比较密切的关键词聚集在一起形成了大致5个聚类团。第一类团是由财产税、房产税、税率关键词构成的;第二类团包括税种、物业税和房价;第三类团涵盖房地产税、改革和计税依据;第四类团由土地出让金构成;第五类团包含了房地产税改革和立法。另外,从图5中可知,前四个类团最终又统一归类于第五类团:房地产税改革和立法。这说明房地产税改革和立法研究是专家、学者们研究的落脚点和未来研究的热点。

3.2研究主题分析

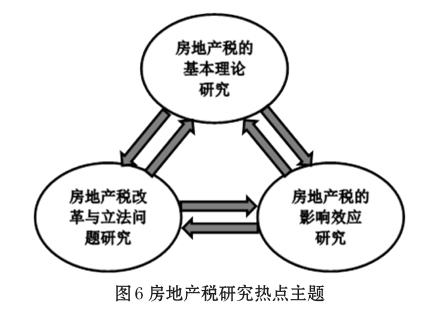

根据对高影响力论文、关键词共现知识图谱和聚类树状图的梳理分析,可知国内房地产税领域研究的热点主题聚焦于房地产税的基本理论、房地产税改革与立法问题以及房地产税的影响效应研究三个方面。这三大研究热点主题具有相互影响和促进的互动效应,共同推动房地产税的研究进展(图6)。

3.2.1关于房地产税的基本理论研究

国内学者关于房地产税的基本理论研究主要从房地产税的内涵和房地产税的功能定位两个方面展开。这一研究主题主要包括了“房产税”“财产税”“物业税”“地方税”“土地出让金”“功能定位”“土地财政”“财政收入”“地方治理”等高频关键词。房地产税内涵的研究主要围绕房地产税和房产税的概念厘清、房地产税和土地出让金关系的争论进行探讨。房地产税是对房地产资产课征的一种财产税[8],刘春颖[9]认为房地产税作为地方税应当确立其为增加地方财政收入的主体税种。而房产税是按房屋的计税余值或租金收入為计税依据,向产权所有人征收的一种财产税[10],其属于房地产税的组成部分[11-12]。关于房地产税与土地出让金的关系问题是学术界关注的焦点,形成了两种主要观点:胡洪曙和杨君茹[13]认为房地产税的正效应是显著的,应当替代土地出让金,且二者之间存在包含关系[14]。而另一部分学者认为房地产税与土地出让金并无关系[15-17],不存在可替代的可能性,二者是性质完全不同的两种事物。

房地产税的功能定位研究是房地产税基本理论探讨的热点问题,该方向的研究主要集中于探讨我国房地产税应该如何定位的问题。多数学者认为我国房地产税的功能应主要是为政府筹集财政收入,胡怡建和范桠楠[18]以房地产税功能逻辑关系为切入点提出“财政收入为主,收入分配、经济调节为辅”的功能定位模式,李长生[19]从国际化视角在比较分析各国房地产税功能定位后认为国内房地产税功能应定位于筹集地方财政收入。另外,一部分学者认为房地产税的功能应是混合型的[20],房地产税对调节收入分配、调控房地产市场、转变经济发展方式[21]、促进公共服务融资[22]和推动政府职能转变、机构良好运行都具有重要的意义。

房地产税的内涵厘清、性质界定和功能定位等基本理论问题是推动房地产税改革立法工作的前提与基础,对我国房地产税改革的路径选择、税制设计等方面具有重要影响。同时,合理的功能定位对增加政府财政收入、调控房地产市场和收入分配、提升房地产税的社会和经济效应是具有现实意义的。

3.2.2关于房地产税改革与立法问题研究

关于房地产税改革与立法问题的研究,主要从房地产税改革路径选择、税制设计和立法问题等方面进行研究。这一主题包含了“房地产税改革”“房产税改革”“税率”“税种”“税制改革”“计税依据”“立法”等高频关键词。关于房地产税改革的路径选择,主要形成了两种选择方案。第一种是先改革试点,再逐步完善推进全面改革。贾康[23]和肖绪湖[24]认为房地产税改革需要试点,通过总结试点经验,反馈并完善房地产税的制度设计和相关改革配套政策,再分阶段循序渐进推进改革,规范房地产税制度。第二种方案是先立法,再实施改革。熊伟[25]从法治的视角着力探索房地产税改革的路径,提出先立法后改革的基本思路。田芳[26]认为房地产税改革要按照税收法定原则,先行立法,再逐步推进分阶段实施。

关于房地产税税制设计的研究主要集中在税率和计税依据等税制要素方面,税率作为税制设计的核心问题。由于我国不同区域发展的差异,房地产税税率应该因地制宜[27],无论从时间还是区域上均不适宜“固化”[28],可以通过设立一定的税率区间[29],实行差别税率对存量房征收房地产税[30]。而刘洪玉[31]认为差别化税率只适合于房地产税改革初期用于新政策的平稳实施与过渡。计税依据,又称税基或课税标准。奚卫华[32]认为以房地产的市场价值作为税基是我国房地产税制改革的最佳选择。马国强等[33]针对不同的房地产,采用不同的房地产评估方法,可以房地产的市场价值为基准确定应税房地产的计税价值。但市场价值难以取得,应当以房地产的评估价值替代市场价值[34]。

从党的十八届三中全会提出要“加快房地产税立法,并适时推进改革”后,学者们加大了对房地产税立法的研究力度,研究成果逐渐丰富。从不同的视角针对房地产税立法的相关问题进行了探讨,为房地产税立法提供了建议。安体富和葛静[35]从房地产税的概念层次、税收立法权的回归等多角度就房地产税立法的几个相关问题进行了研究。涂京骞等[36]就房地产税立法与改革中的体制难题进行了分析并提出了解决思路。张富强[37]從多维视角针对房产地税立法首先要解决的五个关键性问题进行了分析。

房地产税改革与立法的基本依据来源于房地产税的合理的功能定位,其改革成效可反馈于房地产税的基本理论,用于检验房地产税性质和定位是否准确,这将不仅有助于完善房地产税税收制度、推动房地产税立法改革,还将有助于调节收入分配、促进房地产市场持续健康发展。

3.2.3关于房地产税的影响效应研究

现有关于房地产税的影响效应研究主要体现在其对房价、财政收入影响等方面。这一主题高频关键词包含了“房价(房地产价格)”“财政收入”“公共财政”。关于房地产税对房价的影响效应,有以下三种不同的观点:第一种观点认为房地产税会使房价升高[1,38],第二种观点将房地产税定义为受益税,认为房地产税对房价并没有影响[39],第三种由Mieszkowski提出的新观点认为,房地产税会影响房地产市场的资源配置进而影响房价[3,40]。基于以上三种观点,部分学者从实证的角度对房地产税和房价的关系展开了研究[41-42]。在财政收入影响方面,丁成日[43]通过研究发现房地产税征收在增加政府财政收入的同时,还有利于提升政府的公共财政效率,闫勇和姚思宇[44]基于理论模型,研究发现房地产税能减少政府对土地财政的依赖、增加公共财政收入水平进而促进公共服务水平和质量的提高。

房地产税的影响效应是房地产税改革与立法成效的具体表现,房地产税的影响效应主要通过房价等房地产市场调控指标凸显。无论是理论还是实践层面,房地产税影响效应也必将反馈于房地产税功能定位等基本理论,检验房地产税税制设计的合理性,促进房地产税改革和立法有效性的提高。

4国内房地产税研究演化路径分析

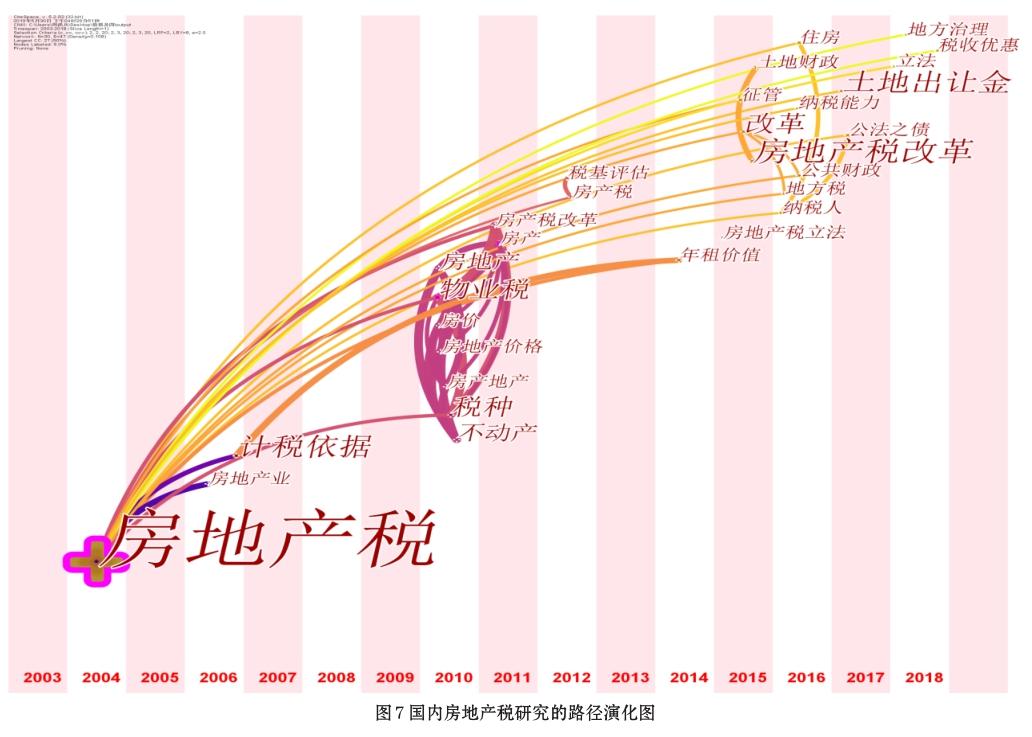

近年来,国内房地产税研究领域的成果逐渐增多,研究主题也呈现一定的演化规律。为更加直观展示该领域研究主题的演化轨迹,本文利用CiteSpace进行关键词共现分析,得到房地产税关键词研究的时间脉络图谱(图7)。节点越大说明该关键词出现的频次越多。如“房地产税改革”“土地出让金”“物业税”“计税依据”“房地产税立法”“改革”等。从时间上看,可以把2003—2018年我国房地产税研究路径演化图谱分为3个时间段:2003—2009年为第一阶段,2009—2013年为第二阶段,2013—2018年为第三阶段。从整体上看,房地产税研究总体呈现由少及多、逐步推进的动态演化过程,

该领域研究总体上经历了房地产税的基本理论-房地产税的影响效应-房地产税改革与立法问题的演化路径。

(1)2003—2009年为研究的萌芽发展阶段。经统计发现,这一阶段房地产税研究成果数量较少,占总量的16.77%。从图谱中也可看到,关键词比较少,“计税依据”“房地产业”是主要的关键词。这一时期研究整体处于初步探索阶段,学界的研究大多集中于房地产税的相关概念、国外房地产税的主要特征及经验借鉴等基本理论问题,但也开始了对我国房地产税改革特别是计税依据改革的研究。

(2)2009—2013年为稳步增长阶段。年均发文量有所增加,关键词比较显现,如“房地产”“房价”“物业税”“税种”“房产税改革”等关键词。这一阶段研究主要是基于房地产税的理论基础,侧重于房地产税影响效应的研究。

(3)2013—2018年为快速发展阶段。随着我国房地产业的不断发展,党和政府提出“加快房地产税立法,并适时推进改革”的政策论断,使得该阶段的文献量快速增多,关键词呈现多而散的发展特征,研究主题亦趋于多元化。该阶段的研究焦点涌现出部分扩展的领域和研究主题:“改革”“房地产税立法”“土地财政”“改革”“公共财政”“税收优惠”“地方治理”等,这一阶段研究主要侧重于房地产税改革与立法问题的研究,同时也有学者从地方治理和税收优惠的角度来探讨房地产税的定位问题。

5结论与展望

5.1结论

综上所述,得出以下研究结论:

(1)通过对该领域文献变化趋势分析,表明学术界对房地产税的研究逐渐走热,对房地产税关注度逐渐上升,论文发表数量呈现递增的发展态势。2013年之前国内房地产税研究进展缓慢,随着国家对房地产税改革立法工作的推进,研究文献逐渐增加,在2015年出现“井喷”现象,但研究总量有待进一步提升;从文献发表和路径演化情况来看,国内房地产税研究可划分为较清晰的3个阶段:萌芽发展阶段(2003—2009年)、稳步增长阶段(2009—2013年)、快速发展阶段(2013—2018年)。

(2)从文献发表的期刊来看,《税务研究》发文量最多,其次是《国际税收》《财政研究》;从作者发文量来看,来自中央财经大学财政税务学院的何杨教授发文量最多,其次是北京大学-林肯研究院城市发展与土地政策研究中心的刘威和印第安纳大学公共与环境事务学院的满燕云;从研究作者的合作网络图谱来看,作者之间的相互形成的聚类不够多,说明该领域学者的合作紧密程度有待进一步提高。

(3)通过对关键词进行共现分析与聚类分析,发现房地产税研究的热点关键词包括:“房产税”“房价(房地产价格)”“房地产税改革”“计税依据”“立法(房地产税立法)”“税制改革”“土地出让金”等;根据关键词共线知识图谱和聚类树状图,国内房地产税领域的热点研究主题主要集中在房地产税的基本理论、房地产税改革与立法问题以及房地产税的影响效应研究等三个方面,且这三大研究热点主题具有相互影响和促进的互动效应,共同推动房地产税的研究进展。

(4)结合研究的路径演化图谱,归纳了我国房地产税研究热点的演化路径:房地产税的基本理论-房地产税的影响效应-房地产税改革与立法问题的研究。

5.2展望

党的十九大报告中强调“房子是用来住的,不是用来炒的”,要从根本上实现“房住不炒”这一定位,确保房地产持续健康发展,必须按照中央的决策部署,加快建立多主体供应、多渠道保障的租售并举制度。这需要加快具有关键意义的基础性制度即土地、财税和金融制度等改革,尤其要加快房地产税改革步伐。而房地产税涉及面广,影响范围大,问题复杂性高,关系到人民群众的切身利益。对房地产税这一研究主题进行热点和演化路径分析结果表明,未来关于房地产税的研究仍然是值得探讨的话题。在房地产税立法进程不断加快的背景下,实现房地产税改革和立法工作取得实质性进展的关键阶段,学者们应从微观层面加强对房地产税改革和立法的研究,从居民收入、支付意愿、纳税能力等视角探讨房地产税的影响效应,从而为实现房地产业高质量转型发展、推动经济高质量发展提供科学丰富的理论支撑。

参考文献:

[1]SIMON H A . The Incidence of a Tax on Urban Real Property[J]. The Quarterly Journal of Economics, 1943, 57(3):398-420.

[2]TIEBOUT, CHARLES M. A pure theory of local expenditures[J]. Journal of political economy, 1956, 64(5): 416-424.

[3]MIESZKOWSKI P. The property tax: An excise tax or a profits tax? [J]. Journal of Public Economics, 1972, 1(1): 73-96.

[4]OATES W E. The effects of property taxes and local public spending on property values: An empirical study of tax capitalization and the Tiebout hypothesis [J]. Journal of political economy, 1969, 77(6): 957-971.

[5]葛靜,安体富.我国房地产税研究的学术阶段和理论派别[J].经济经纬, 2015, 32(1): 143-149.

[6]张春博,丁堃,曲昭,等.基于文献计量的我国创新驱动研究述评[J].科技进步与对策, 2015, 32(9): 152-160.

[7]杨绍媛,徐晓波.我国房地产税对房价的影响及改革探索[J].经济体制改革, 2007(2): 136-139.

[8]路小平,刘洪玉.我国房地产税制的现状及改革设想[J].税务研究, 2002(7): 60-63.

[9]刘春颖.浅谈房地产税制改革的目标[J].生产力研究, 2008(21): 36-38.

[10]叶永,周妍.对开征房地产税的相关思考[J].经济研究参考, 2017(17): 42-43,48.

[11]崔惠玉,郭曼曼,周伟.中国城市房地产税的定位及改革研究[J].财经问题研究, 2017(1): 77-83.

[12]王文婷,方瑜聪.关于房地产税立法的社会共识和专业共识[J].行政管理改革, 2019(4): 47-53.

[13]胡洪曙,杨君茹.财产税替代土地出让金的必要性及可行性研究[J].财贸经济, 2008(9): 57-61,128.

[14]李梅,李炜光,姚玲珍,等.房地产税:中国税收改革再出发——税收国家转型与地方治理革新[J].探索与争鸣, 2018(3): 4-15, 17-27,109.

[15]满燕云,刘威.房地产税与土地出让金冲突吗[J].中国地产市场, 2012(10): 72-73.

[16]陈庆海,杨陈,林婉.关于房地产税与土地出让金关系的辨析与抉择[J].税务研究, 2018(5): 63-67.

[17]易宪容.对房地产税几个基本理论问题的澄清——兼与刘小兵、周天勇、何杨等教授商榷[J].探索与争鸣, 2018(4): 87-94,143.

[18]胡怡建,范桠楠.我国房地产税功能应如何定位[J].财政研究, 2016(1): 46-53.

[19]李长生.房地产税功能定位的国际比较研究[J].经济体制改革, 2017(6): 166-170.

[20]樊慧霞.房地产税功能定位的思考[J].中国财政, 2012(21): 62-63.

[21]唐在富.中国房地产税改革:定位、現状、方向与建议[J].发展研究, 2012(1): 88-92.

[22]满燕云,何杨,刘威.房地产税国际比较文章(一)房地产税功能定位的几个关键问题[J].国际税收, 2014(10): 54-58.

[23]贾康.房地产税的作用、机理及改革方向、路径、要领的探讨[J].北京工商大学学报(社会科学版), 2012, 27(2): 1-6.

[24]肖绪湖,张雪松,李波.中国房地产税改革研究[M].北京:中国财政经济出版社, 2012: 172-178.

[25]熊伟.财政分权视角下的房地产税改革[J].广东社会科学, 2015(5): 241-247.

[26]田芳.房地产税改革目标及其路径[J].财经问题研究, 2015(5): 110-116.

[27]刘剑文.房产税改革正当性的五维建构[J].法学研究, 2014, 36(2): 131-151.

[28]尹音频,魏彧.房产税与房地产市场价格及结构——基于上海房产税试点的经验数据分析[J].税务与经济, 2014(3): 96-100.

[29]柳德荣.当前房地产税改革面临的几个难题及破解对策[J].现代经济探讨, 2014(4): 28-32.

[30]史爽.房产税征税机理及其区域差异[J].改革, 2014(12): 62-69.

[31]刘洪玉,郭晓旸,姜沛言.房产税制度改革中的税负公平性问题[J].清华大学学报(哲学社会科学版), 2012, 27(6): 18-26,156.

[32]奚卫华.论我国房产税的计税依据[J].北京市经济管理干部学院学报, 2013, 28(1): 42-46, 52.

[33]马国强,李晶.房产税改革的目标与阶段性[J].改革, 2011(2): 130-132.

[34]苏明,施文泼.我国房地产税制度改革研究[J].经济研究参考, 2016(9): 27-40.

[35]安体富,葛静.关于房地产税立法的几个相关问题研究[J].财贸经济, 2014(8): 5-12, 48.

[36]涂京骞,王波冰,涂龙力.房地产税立法与改革中几个重要问题的破解思路[J].国际税收, 2014(4): 23-26.

[37]张富强.中国房地产税立法研究的多维视角[J].华南师范大学学报(社会科学版), 2016(4): 111.

[38] NETZER D. Economics of the property tax [M]// Economics of the property tax, 1966.

[39] HAMILTON B W. Zoning and property taxation in a system of local governments [J]. Urban studies, 1975, 12(2): 205-211.

[40] ZODROW G R , Mieszkowski P M . Pigou, Tiebout, property taxation, and the underprovision of local public goods [J]. Journal of Urban Economics, 1986, 19(3): 356-370.

[41]况伟大.房地产税、市场结构与房价[J].经济理论与经济管理, 2012(1): 10-19.

[42] OLIVIERO T , SACCHI A , SCOGNAMIGLIO A , et al. House prices and immovable property tax: Evidence from OECD countries[J]. Metroeconomica, 2019.DOI: 10.1111/meca.12253

[43]丁成日.改革和發展中国房地产税:理论问题与现实挑战[J].财政研究, 2006(1): 11-15.

[44]闫勇,姚思宇.征收房地产税对地方公共财政和土地出让的影响研究[J].财政研究, 2015(1): 49-52.

Knowledge Mapping of Real Estate Tax Research in China: The Current Situation, Hot Spots and Evolution Paths

ZHOU Hongbing,FAN Zhenggen,LIU Zhangsheng

( College of City Construction, Jiangxi Normal University, Nanchang 330022, China)

Abstract: Real estate tax is a topic that is generally concerned by society. Combing the current research hot spots and development context of real estate tax will help provide more scientific and objective reference for future research. In this paper, bibliometric methods and knowledge mapping tools are used to analyze real estate tax related papers included in the CSSCI source journals from 2003 to 2018. The research results show that the number of papers on the topic of domestic real estate tax is increasing, and there was "blowout" phenomenon in 2015; the main research cooperation is not close enough; hot research keywords include real estate tax, house prices, real estate tax reform, tax basis, legislation, tax system reform, land transfer fees, etc; research hot topics are summarized as the basic theory of real estate tax, its impact effects, and research on real estate tax reform and legislative issues. The evolutionary path of research has gone through three different stages. In the context of the new era of development, scholars need to strengthen their research on real estate tax reform, legislation, and impact effects, so as to provide theoretical support for realizing high-quality transformation and development of the real estate industry and promoting high-quality economic development.

Keywords: real estate tax;bibliometrics;visualization;knowledge mapping

猜你喜欢

中国房地产·学术版(2016年12期)2017-01-17

河南图书馆学刊(2016年12期)2017-01-09

现代情报(2016年11期)2016-12-21

现代情报(2016年10期)2016-12-15

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中学生物学(2016年10期)2016-11-19

中国远程教育(2016年9期)2016-11-19

中国教育信息化·基础教育(2016年9期)2016-10-18

商(2016年19期)2016-06-27