新个税下工资与奖金纳税筹划

2020-02-03 06:00鄢梅英

中国农业会计 2020年12期

鄢梅英

关健词:个税;奖金;汇算清缴

国务院分别于2018年12月13日和2018年12月22日发布了国发【2018】41号文件和国务院第707号令,同时公布了《个人所得税专项附加扣除暂行办法》(简称“暂行办法”)和修订后的《中华人民共和国个人所得税法实施条例》(简称“实施条例”),并于2019年1月1日起施行。新的个税条例要求居民个人个税计算将从按月代扣代缴改为按全年累计收入预扣预缴,次年3月至6月按需做汇算清缴。这就使得职工个税缴纳月度分布情况与旧条例下个税缴纳月度分配情况不同。若假设职工当年每月月薪是不变的且超过起征点,旧条例下职工每月所缴纳的税款和税后工资收入都是相等的。但是在新个税条例下,职工按全年累计收入预扣预缴、次年汇算清缴的方法,使得月度缴纳税款呈现波动上涨的趋势,月税后收入呈递减趋势。

根据个人所得税预扣税率表,我们用按月换算后的各个含税级距临界点加上固定的免税扣除金额每月5 000元,得出各个月度含税工资收入区间段:(0,8 000】,(8 000,17 000】,(17 000,30 000】,(30 000,40 000】,(40 000,60 000】,(60 000,85 000】,(85 000,+∞)

由于在各个区间段内的工资收入计算所得税不会受税率级别和速算扣除数变化而变化,所以我们仅将每个临界点值作为一个区间的代表金额,分析个税计算从按月代扣代缴改为按全年累计收入预扣预缴对每月税后个人所得的影响。假设将每个区间段的临界值作为每月工资数额,不考虑社保公积金、专项附加扣除以及奖金,可分以下6种情况来分析全年每月税后工资收入的分布情况。

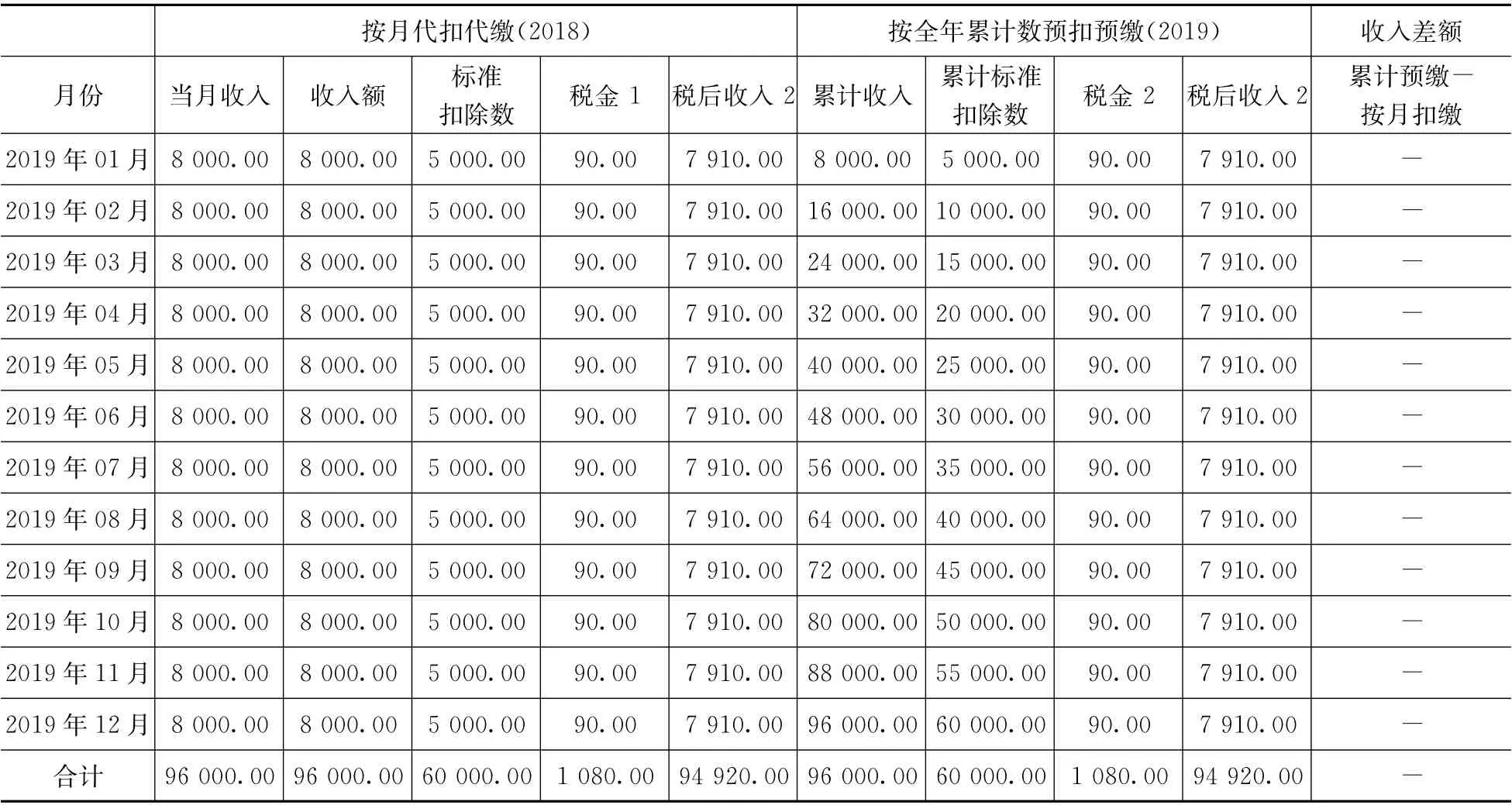

1.假设居民个人的工资每月为8 000元,不考虑社保公积金、专项附加扣除以及奖金。

表1

2019年1月应缴的税金为:90=(8 000-5 000)*3%-0(速算扣除数)

2019年2月应缴的税金为:90=(16 000-10 000)*3%-0(速算扣除数)-90(1月已缴税金)

2019年3月应缴的税金为:90=(24 000-15 000)*3%-0(速算扣除数)-90(1月已缴税金)-90(2月已缴税金)

2019年4月至12月以此类推,每月税后工资收入分布情况如表1及图1所示。

由此可以看出,当每月税前收入在0-8 000元期间,采用按月代扣代缴和按全年累计数预扣预缴,对月度税后工资所得的分布没有影响。

2.假设居民个人的工资每月为17 000元,不考虑社保公积金、专项附加扣除以及奖金。

2019年1月应缴的税金为:360=(17 000-5 000)*3%-0(速算扣除数)

2019年2月应缴的税金为:360=(34 000-10 000)*3%-0(速算扣除数)-360(1月已缴税金)

2019年3月应缴的税金为:360=(51 000-15 000)*3%-0(速算扣除数)-360(1月已缴税金)-360(2月已缴税金)

2019年4月至12月以此类推,每月税后工资收入分布情况如表2及图2所示。

由此可以看出,当居民个人的税前工资每月大于8 000元且小于等于17 000元时,前三个月的个税预扣金额不变,都为360元,但是从4月至12月就上涨至1 200元。

表2

3.假设居民个人的税前工资每月在30 000元、40 000元、60 000元、85 000元四种情形下,不考虑社保公积金、专项附加扣除以及奖金。用同样的方法可以得出按月代扣代缴和按全年累计数预扣预缴,得出如下不同情形:

当居民个人的税前工资每月大于17 000元且小于等于30 000元时,个税预扣金额逐月上涨,直到7月开始至12月维持每月预扣个税金额5 000元不变。

当居民个人的税前工资每月大于30 000元且小于等于40 000元时,个税预扣金额逐月波动上涨。

当居民个人的税前工资每月大于40 000元且小于等于60 000元时,个税预扣金额逐月波动上涨,直到9月至12月每月预扣个税金额为16 500元。

当居民个人的税前工资每月大于60 000元且小于等于85 000元时,个税预扣金额逐月波动上涨,直到10月至12月每月预扣个税金额为28 000元。

4.假设居民个人的税前工资每月100 000元,不考虑社保公积金、专项附加扣除以及奖金。每月税后工资收入逐月下降。当居民个人的税前工资每月大于85 000元时,个税预扣金额也呈现出逐月波动上涨的趋势。

由此我们可以得出结论,假设不考虑社保公积金、专项附加扣除以及奖金的影响,当居民个人税前工资小于等于8 000元时,其税后个人所得每月保持不变,新个税准则采用的预扣预缴方法不会影响其税后所得的月度分布;当居民个人税前工资大于8 000元时,站在全年来看,采用按月代扣代缴的方法计算的全年所缴纳的个税金额和采用按全年累计数预扣预缴的方法计算的全年所缴纳的个税金额是一致的。但是新个税准则采用的预扣预缴方法会使得其每月个税预缴金额呈现出波动上涨的趋势,其税后个人所得在全年会呈现出波动下降的趋势。

结合以上分析结果,我们可以考虑全年一次性奖金因素对于个税的影响。根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发【2005】9号)规定,在2021年12月31日前,奖金不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。纳税人应当根据自己当年综合所得以及可扣除项目的具体情况进行合理判断。如果除了奖金之外的综合所得较少,而当年可以扣除的基本减除费用、专项扣除、专项附加扣除及其他扣除项目金额较大,选择奖金并入综合所得计税,也可能是整体税负更加优化的处理方法。下面表3列出了选择全年一次性奖金不并入当年综合所得计算的每一级距的奖金所负担的税负(详见表3所示)。

表3

根据以上分析可以看出,采用预扣预缴的计算方法,会使得税前月收入大于8 000元的居民群体预扣的个税呈现出波动上涨的趋势。企业薪酬管理人员可以选择将奖金在全年的第一个季度发放,并分月发放,使得考虑奖金之后缴纳的个税合计金额在全年分布更加合理。居民个人可结合自身当年可以扣除的基本减除费用、专项扣除、专项附加扣除及其他扣除项目金额,综合考虑是否将其纳入综合所得计算个人所得税。另外,全年一次性奖金政策过渡期间,纳税人应根据自身情况进行评估,确定是否应将其并入综合所得或是选择单独计算。考虑到扣缴义务人通常会在个税预扣缴申报期间将纳税人取得的全年一次性奖金与其他工资薪金收入分开并单独计税,纳税人如需要通过汇算清缴选择将其并入综合所得计税的,应在次年6月30日前完成汇算清缴申报,确保及时取得退税。

总之,个税如何缴纳,需结合个人所得额在一个年度内确定个税的计算方法,加上目前我国大多数居民实行由所在单位代扣代缴方式纳税,会计人员应筹划好个人工资和奖金应缴纳个税的方法,在法律范围内合理减少税赋。

猜你喜欢

小学生学习指导(低年级)(2021年4期)2021-07-21

小天使·四年级语数英综合(2016年11期)2016-11-29

商业会计(2016年8期)2016-06-06

商业会计(2016年4期)2016-03-11

课外语文·下(2015年7期)2015-08-28

新高考·高二数学(2014年7期)2014-09-18