秦遷陵縣的物資出入與計校

——以三辨券爲綫索*

2020-01-08 03:17曹天江

简帛 2020年1期

曹天江

關鍵詞:出入券 三辨券 計校 里耶秦簡

已發表的里耶秦簡牘中,有大量的“券”,或稱券書、券類文書,①關於里耶秦簡中券類文書的整理,可見張馳:《〈里耶秦簡(壹)〉文書學研究》,碩士學位論文,武漢大學2016年,第135—141頁;于洪濤:《里耶秦簡經濟文書分類整理與研究》,知識産權出版社2019年,第110—180頁。其中出糧券最受研究者矚目,《里耶秦簡(壹)》出糧券整理可參宫宅潔:《征服から占領統治へ—里耶秦簡に見える穀物支給と駐屯軍—》附表3-1“穀物支給簡一覽”,宫宅潔編:《多民族社會の軍事統治—出土史料が語る中國古代—》,(京都)京都大學學術出版會2018年,第80—85頁。也有學者認爲這些券書應屬於“校券”(湖南省文物考古研究所:《里耶秦簡(壹)》前言,文物出版社2012年,第3頁;張春龍、大川俊隆、籾山明:《里耶秦簡刻齒簡研究——兼論嶽麓秦簡〈數〉中的未解讀簡》,《文物》2015年第3期,第53頁),但“校券”定義目前亦有争議,可參吴方基:《里耶秦簡“校券”與秦代跨縣債務處理》,《中國社會經濟史研究》2017年第4期,第26—27頁。陳偉、熊北生通過對睡虎地漢簡中券書的考察,明確了校券與出入券不同,“校券”之“校”並非核校,疑讀爲“交”或“效”,授予義,參陳偉、熊北生:《睡虎地漢簡中的券與相關文書》,《文物》2019年第12期,第60頁。内容是確認物資流通品類及參與各方,往往加以刻齒,①關於刻齒簡牘的研究,可參籾山明:《刻齒簡牘初探——漢簡形態論のために》,1995年初出,漢譯《刻齒簡牘初探——漢簡形態論》,胡平生譯,中國社會科學院簡帛研究中心編:《簡帛研究論叢》第2輯,湖南人民出版社1993年,修訂後收入所著《秦漢出土文字史料の研究—形態·制度·社會—》,(東京)創文社2015年,第17—61頁;何雙全:《漢簡“刻齒”的再認識》,國際簡牘學會會刊編委會編:《國際簡牘學會會刊》第5號,蘭臺出版社2008年,第21—34頁;張俊民:《懸泉置出土刻齒簡牘概説》,《簡帛》第7輯,上海古籍出版社2012年,第235—256頁;張春龍、大川俊隆、籾山明:《里耶秦簡刻齒簡研究——兼論嶽麓秦簡〈數〉中的未解讀簡》第53—69頁。大致可分爲出入券書、付受券書、借貸與買賣券書等類型。其中占比最大的出入券書,記録秦代洞庭郡遷陵縣之“官方”與官吏、百姓、刑徒等“個人”之間的物資往來。憑這些看似不起眼的券書,位處基層的遷陵縣官府得以掌握各項物資的收入來源與支給對象,成爲秦代國家管理與分配全國物資的終端。

以往關於秦代券書相關事務的研究,多立足於睡虎地秦簡、嶽麓秦簡和張家山漢簡的“入錢缿中”諸律,即以下四則律文:

爲作務及官府市,受錢必輒入其錢缿中,令市者見其入,不從令者貲一甲。關市97

睡虎地秦簡《秦律十八種·關市》②本文所引睡虎地秦簡,皆據睡虎地秦墓竹簡整理小組編:《睡虎地秦墓竹簡》,文物出版社1990年;釋文參考陳偉主編:《秦簡牘合集.釋文注釋修訂本(壹、貳)》,武漢大學出版社2016年。

·田律曰:吏歸休,有縣官吏乘乘馬及縣官乘馬過縣,欲貣芻稾、禾、粟米及買菽者,縣以朔日111/1284平賈(價)受錢ㄥ,先爲錢及券缿,以令、丞印封,令令史、賦主各挾一辨,月盡發缿令、丞前,以中辨券案112/1285雔(讎)錢,錢輒輸少内,皆相與靡(磨)除封印,中辨臧(藏)縣廷。113/1281

《嶽麓秦簡(肆)》③本文所引嶽麓秦簡,皆據陳松長主編:《嶽麓書院藏秦簡(肆)》,上海辭書出版社2015年。本簡中,“粟米”原作“粟、米”,“先爲錢及券缿”一句,原斷爲“先爲錢及券,缿以令、丞印封,令、令史、賦主各挾一辨”,皆據陳偉:《秦與漢初律令中馬“食禾”釋義》(《秦簡牘校讀及所見制度考察》,武漢大學出版社2017年,第210頁)改。關於此句的理解,有若干不同意見,可參朱紅林:《〈嶽麓書院藏秦簡(肆)〉校讀四則》,“首届中日韓出土簡牘研究國際論壇暨第四届簡帛學的理論與實踐學術研討會”論文,北京2019年,第449—451頁。

·金布律曰:官府爲作務、市受錢,及受齎、租、質、它稍入錢,皆官爲缿,謹爲缿空(孔),嬃(須)毋令錢121/1411能出,以令若丞印缿封而入,與入錢者叁辨券之,輒入錢缿中,令入錢者見其入。月壹輸122/1399缿錢,及上券中辨其縣廷,月未盡而缿盈者,輒輸之。不如律ㄥ,貲一甲。123/1403

《嶽麓秦簡(肆)》

官爲作務、市及受租、質錢,皆爲缿,封以令、丞印而入,與參辨券之,輒入錢缿中,上中辨其廷。

張家山漢簡《二年律令·金布律》429號簡①彭浩、陳偉、工藤元男主編:《二年律令與奏讞書:張家山二四七號漢墓出土法律文獻釋讀》,上海古籍出版社2007年,第46、254頁。

從中可知一些特定的“入錢”事項所涉及的出入券書,原本應以三辨券的形式製作出來,且其中辨券上呈縣廷。②參柿沼陽平:《戰國及秦漢時代官方“受錢”制度和券書制度》,《簡帛》第5輯,上海古籍出版社2010年,第452—453頁;陳偉:《嶽麓秦簡肆校商(壹)》,簡帛網2016年3月27日,http://www.bsm.org.cn/show_article.php?id=2503;陳偉:《“發徭”與“券徭”》,《秦簡牘校讀及所見制度考察》,198—199頁;朱紅林:《〈嶽麓書院藏秦簡(肆)〉校讀四則》第449—451頁。關於“入錢缿中”諸律的細節解讀,可參陳偉:《關於秦與漢初“入錢缿中”律的幾個問題》,陳偉等:《秦簡牘整理與研究》,經濟科學出版社2017年,第66—82頁。準此,許多學者同意里耶秦簡中的券書都應爲兩辨券或三辨券,如張春龍、大川俊隆、籾山明:《里耶秦簡刻齒簡研究——兼論嶽麓秦簡〈數〉中的未解讀簡》第56頁;張馳:《〈里耶秦簡(壹)〉文書學研究》第207—208頁;于洪濤:《里耶秦簡經濟文書分類整理與研究》第120、132頁。邢義田則將這些律令中的規定擴展到秦漢所有三辨券的行用。③邢義田:《再論三辨券——讀嶽麓書院藏秦簡札記之三》,《今塵集:秦漢時代的簡牘、畫像與文化流播》,中西書局2019年,第354—356頁。

此外,秦簡中個别特殊的券書,④彭浩對里耶秦簡中的“祠先農”類簡有專門研究,見《讀里耶“祠先農”簡》,中國文物研究所編:《出土文獻研究》第8輯,上海古籍出版社2007年,第21頁。龍崗秦簡中出現了“三辨券”一語,馬彪有討論,見《龍崗秦簡に見る「參辧(辨)券」について(特集 東アジアの歷史と現代研究會)》,2009年初出,《秦帝國の領土經營:雲夢龍崗秦簡と始皇帝の禁苑》,(京都)京都大學學術出版會2013年,第227—238頁。乃至漢代及魏晉的券書,⑤可參胡平生:《木簡出入取予券書制度考》《木簡券書破别形式述略》,《胡平生簡牘文物論稿》,中西書局2012年,第52—64、65—73頁;籾山明:《刻齒簡牘初探——漢簡形態論のために》第17—61頁;宫宅潔:《漢代の敦煌戰綫と食糧管理》,冨谷至編:《邊境出土木簡の研究》,(京都)朋友書店2003年,第234—240頁;邢義田:《一種前所未見的别券——讀〈額濟納漢簡〉札記之一》,《地不愛寶:漢代的簡牘》,中華書局2011年,第200—204頁;陳偉、熊北生:《睡虎地漢簡中的券與相關文書》。都引起了熱烈的討論。已有研究描述了三辨券行用的大概情況,但尚不够具體,尤其對里耶秦簡中大量出入券的製作、收發與流轉,所論往往失之泛泛,尚需進一步探討。再者,近年來對秦代縣廷、列曹與諸官之關係的認識愈益深入,①仲山茂:《秦漢時代の「官」と「曹」—縣の部局組織—》,《東洋學報》第82卷第4號,2001年,第35—65頁;青木俊介:《里耶秦簡に見える縣の部局組織について》,中國出土資料學會編:《中國出土資料研究》第9號,(京都)朋友書店2005年,第103—111頁;土口史記:《戰國·秦代の縣—縣廷と「官」の關係をめぐる一考察—》,《史林》第95卷第1號,2012年,第5—37頁;郭俊然:《實物資料所見漢代諸“曹”叢考》,《聊城大學學報》(社會科學版)2012年第4期,第77—82頁;郭洪伯:《稗官與諸曹——秦漢基層機構的部門設置》,卜憲群、楊振紅主編:《簡帛研究二〇一三》,廣西師範大學出版社2014年,第101—127頁;土口史記:《里耶秦簡にみる秦代縣下の官制構造》,《東洋史研究》第73卷第4號,2015年,第507—544頁;孫聞博:《秦縣的列曹與諸官》,《簡帛》第11輯,上海古籍出版社2015年,第75—87頁;黎明釗、唐俊峰:《里耶秦簡所見秦代縣官、曹組織的職能分野與行政互動——以計、課爲中心》,《簡帛》第13輯,上海古籍出版社2016年,第131—158頁;土口史記:《秦代的令史與曹》,2015年初出,《中國中古史研究》第6卷,中西書局2019年,第3—35頁。作爲官府物資出入憑據的券書也應放在這一關係下探討,可惜目前所見研究多是孤立展開。進言之,以三辨券爲綫索,深入秦代基層官府的工作現場,解明物資出入與計校的事務過程,可自下而上地窺見秦代國家通過物資流通實現全國性支配之一斑。

一、中辨券:即時上交,入笥統計

由下簡可知秦官府出糧使用三辨券,且中辨券須上交縣廷:

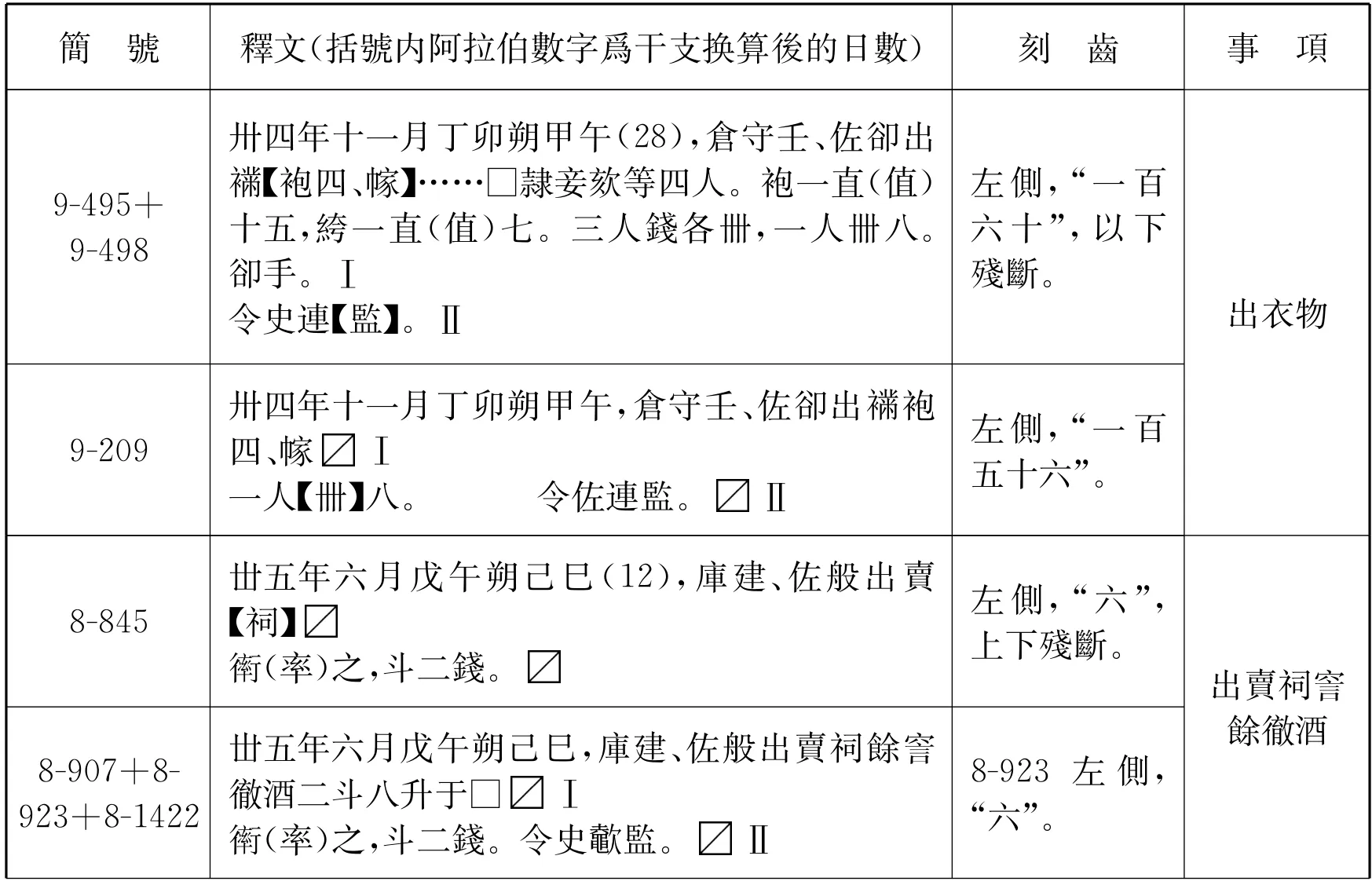

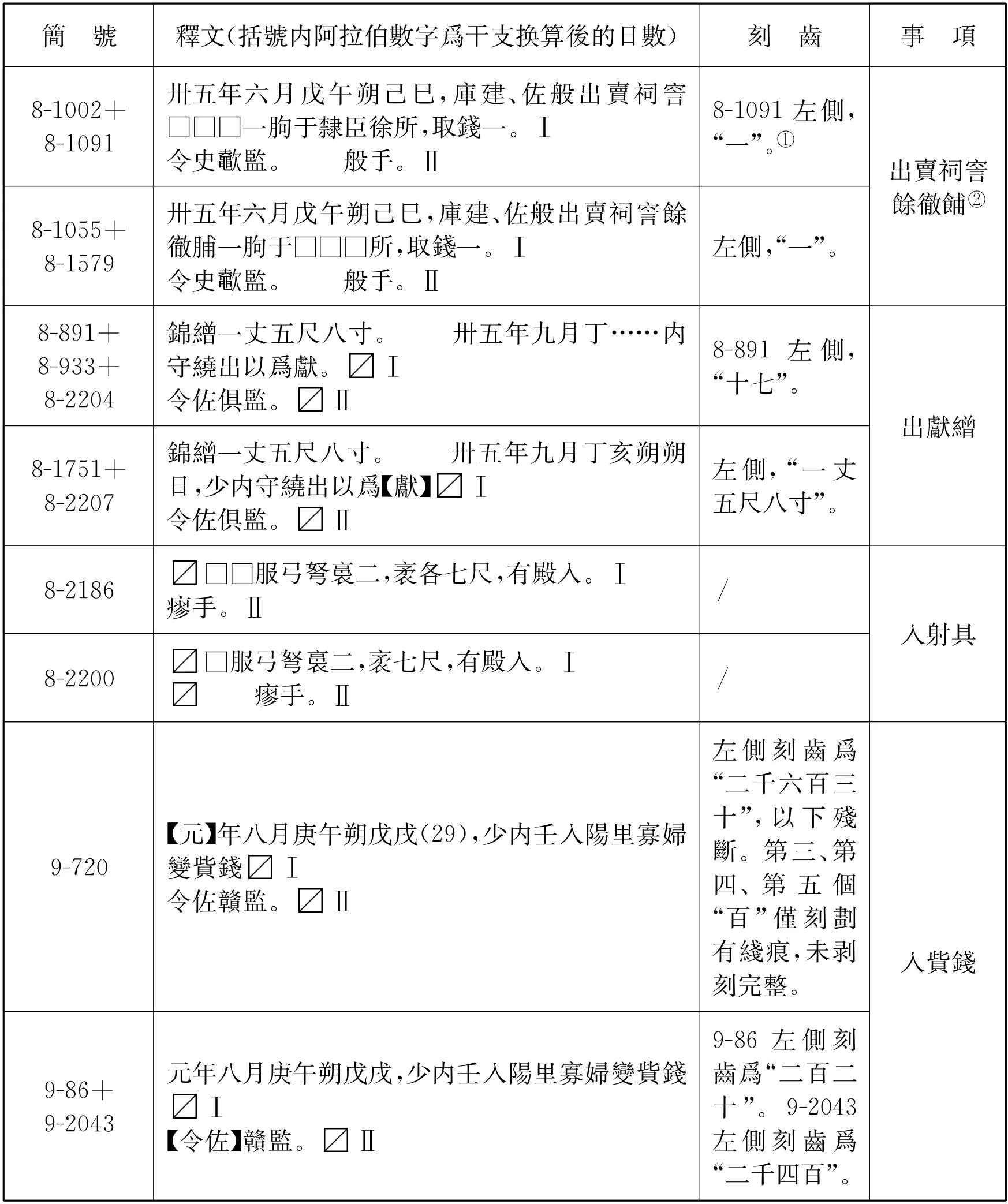

1.【廿六】年十二月癸丑朔己卯,倉守敬敢言之。出西廥稻五十Ⅰ□石六斗少半斗、輸秶粟二石,②“秶”同“粢”,即稷,但稷爲何物,歷來有争議。吴榮曾利用出土資料與傳世文獻互證,主張稷、粟、禾爲同一物,都是指粟,即小米,至少在雲夢秦簡和秦《日書》中是如此,此説最爲可信,見吴榮曾:《稷粟辨疑》,《北大史學》1994年,第1—10頁。以禀乘城卒夷陵士五(伍)陽□Ⅱ□□□。今上出中辨券廿九。敢言之。□手。Ⅲ 8-1452

□申水十一刻刻下三,③謝坤推算此日可能爲庚申、壬申,所殘字形似庚,故定爲庚申,見謝坤:《讀〈里耶秦簡(壹)〉札記(三)》,簡帛網2016年12月28日,http://www.bsm.org.cn/show_article.php?id=2689。但謝坤的推算是將己卯誤看成了乙卯,不可從。從癸丑朔己卯日往後推算,最近的申日是甲申日,即己卯後五日,秦始皇二十六年正月四日。令走屈行。操手。8-1452背④本文所引里耶秦簡,皆據湖南省文物考古研究所:《里耶秦簡(壹)》《里耶秦簡(貳)》,文物出版社2012年、2017年,及里耶秦簡博物館、出土文獻與中國古代文明研究協同創新中心中國人民大學中心:《里耶秦簡博物館藏秦簡》,中西書局2016年;綴合及釋文參考陳偉主編:《里耶秦簡牘校釋(第一卷)》《里耶秦簡牘校釋(第二卷)》,武漢大學出版社2012年、2018年。簡1是秦始皇二十六年(前221)十二月二十九日,名叫敬的遷陵倉官守在出糧之後,將出糧的中辨券二十九枚上呈縣廷的文書。倉守敬出手兩種穀物,一爲稻,五十餘石,一爲粢粟,二石。

“輸”字前後斷句從邢義田,①邢義田:《再論三辨券——讀嶽麓書院藏秦簡札記之三》第356頁。但原作分號,改爲頓號。《里耶秦簡牘校釋》則斷爲:“出西廥稻五十□石六斗少半斗輸,秶粟二石以禀乘城卒夷陵士五(伍)陽□□□□”,並注“輸,輸送。《秦律十八種·金布律》70號簡云:‘官相輸者,以書告其出計之年,受者以入計之。’”②陳偉主編:《里耶秦簡牘校釋(第一卷)》第330頁。也即這五十餘石稻用於官府之間的糧食輸送。

《校釋》的理解在文義上並無大礙,但若將它與後文“上出中辨券廿九”連讀,則意味着“官相輸”的憑證是三辨券;但《校釋》所引秦律業已提示,“官相輸”只有付受券,其形制並非三辨券。③關於付受券的形制與使用,可參吴方基:《里耶秦簡“付受”與地方國有財物流轉運營》,《中華文化論壇》2018年第4期,第59—67頁;于洪濤:《里耶秦簡經濟文書分類整理與研究》第150—158頁。里耶秦簡中的付受券多數有刻齒,于洪濤認爲這種付受券可能原本是兩辨券(第150—151頁)。里耶秦簡中付受券的行用與意義還可進一步探討,筆者擬另稿詳論。倉守敬如果向其他官府機構輸出稻而須向縣廷上交憑證,也應是上交“付券”,如下簡所示:

2.卅四年七月甲子朔癸酉,啓陵鄉守意敢言之:廷下倉守慶書Ⅰ言令佐贛載粟啓陵鄉。今已載粟六十二石,爲付券一上。Ⅱ謁令倉守。敢言之。·七月甲子朔乙亥,遷陵守丞巸告倉Ⅲ主:下券,以律令從事。/壬手。/七月乙亥旦,守府卬行。Ⅳ 8-1525

七月乙亥旦,□□以來。/壬發。恬手。8-1525背

倉官守慶命令佐贛到啓陵鄉去載粟,啓陵鄉將六十二石粟交付佐贛之後,寫成了一份付券,呈交縣廷,由縣廷再轉達倉官。可見官府之間的糧食輸送使用付受券,其中具體操作雖然不明者多,但可肯定不存在中辨券一説。

因此,簡1應斷讀如上,其内容可理解爲兩步:第一步,倉官從西廥拿出五十餘石稻,又從别處輸入二石粢粟;④承匿名審稿專家指出,因此簡所涉乃遷陵縣内禀食事務,故輸送糧食亦更可能是在縣内不同官署之間展開。特此致謝。第二步,倉官將這些糧食出禀給乘城卒陽等人。所上中辨券是第二步禀糧的記録,而非輸糧的記録。

準此,邢義田認爲,這一次呈報即合於上引嶽麓秦簡《田律》所言的“月盡”上交中辨券一事,屬於每月月底的定期呈報工作。①邢義田:《再論三辨券——讀嶽麓書院藏秦簡札記之三》第356頁。不過,二十九日與月底畢竟相差一日,且僅倉中所轄隸臣妾即有上百,很難想象倉守一個月僅出糧五十餘石。②關於遷陵縣每月出糧數額,趙岩認爲:“以平均每月每個刑徒食粟米1.5石估算,300名刑徒每月約需供應口糧粟米450石”。見趙岩:《里耶秦簡所見秦遷陵縣糧食收支初探》,《史學月刊》2016年第8期,第37頁。據簡10-1170,秦始皇卅四年十二月(前213)倉官有隸臣妾4 376/30≈146人,則其當月爲隸臣妾所耗費口糧即達219石;此外,倉還需負責官吏、戍卒等多類對象的口糧,數額更應增加。從簡1内容來看,這二十九枚中辨券更可能是在“禀乘城卒某人等”這一具體事項結束後而即時上交縣廷的。

在一次物資出入事務完成後,即將該事務相關中辨券上交縣廷的做法,還可見:

錢二千二百卌四,以禀徒隸夏衣。今爲出中辨券十Ⅱ上,敢言之。9-1872

4.卅年九月庚申,少内守增出錢六千七百廿,環(還)令佐朝、義、佐貲各一甲,史二甲。Ⅰ

九月丙辰朔庚申,少内守增敢言之:上出券一。敢言之。/欣手。九月庚申日中時,佐欣行。Ⅱ 8-890+8-1583

簡3是秦始皇二十六年,遷陵縣少内供給徒隸夏衣而製作出中辨券上呈縣廷的文書。雖言“錢二千二百卌四”,但從中辨券十枚這一數量來看,或視作出禀衣物十次的出物類券書更爲合適。③此因無刻齒可證,且“出中辨券十”的表述不似出錢類事務(如簡4),故言。且于洪濤已有研究,考證秦代官府向部分徒隸免費發放衣物實物,或其半成品、布料,不會直接發放購衣用錢,此説可從,見于洪濤:《試析睡虎地秦簡中的“禀衣”制度》,《古代文明》2012年第3期,第38—43頁。但此簡中的2244錢,究竟是少内實際支出的爲徒隸購置衣物的錢,還是這些衣物估值的金額,當前尚難斷言。于洪濤認爲禀衣相關律令中寫明的金額應爲官府規定的指導價(第42頁),但里耶秦簡中,確實存在官府出錢“以衣”徒隸的案例,如簡爲9-1931+9-2169:“卅四年十一月【丁卯朔】甲午,倉守壬、佐卻出錢千五百一十八錢,以衣大隷妾嬰等廿八人冬衣,人五十五,其二人各【卌】”不僅簡文明言“出錢”,且刻齒對應出錢數目,故此1518錢必倉官實際支出的錢數。此疑問尚待未來研究進一步解明。

簡4是一枚綴合簡,簡8-1583上原有刻齒“六千八百二十”,説明是在券上添寫呈文形成此文書。從圖版來看,簡文前後字迹一致,有一氣呵成之感,應全由佐欣書寫;在書寫前段券書内容時,已預留出後段呈文的空間。券書記録了少内守增拿出6720錢歸還另外四人的貲錢,並向縣廷上呈出券。雖然只説“上出券一”,但據後引簡9-720與簡9-86+9-2043可知,“入貲錢”的憑證也是以三辨券形式做出:那麽簡4“出錢歸還貲錢”這一事項相關券書,很可能原本也是三辨券,只是少内守增在呈文中省略了“中辨”二字。

簡3呈文時間是在該月二十五日,簡4在該月五日;且呈文都清楚説明了出券所記具體事項,一爲出衣物,一爲出錢,表明這些事務相關的中辨券也是每次事畢即時上交縣廷的。

簡1的許多注釋亦將睡虎地、嶽麓秦簡和張家山漢簡的“入錢缿中”諸律附綴於後。不過,陳偉已指出,秦及漢初律令中提到的户賦、園池之入、頃芻稿、貲罰、贖金等錢款收入,都不在《二年律令》規定入缿的受錢種類之中,它們很可能不受該律條的規範。①陳偉:《關於秦與漢初“入錢缿中”律的幾個問題》第76—77頁。由上文分析,亦知出糧與若干出衣物、出錢事務的中辨券是即時上交縣廷,並不入缿封存,與“入錢缿中律”恐應分别討論。

此外,下簡與簡1、3、4或屬同類,但殘斷太多,不能確定:

綜上,出糧、出物與出錢的中辨券,都是在每次事務完畢之後,便由經手官吏即時上交縣廷,以秦代文書用語來説就是“輒上”。如睡虎地秦簡《秦律十八種·田律》10號簡:“禾、芻稾勶(撤)木、薦,輒上石數縣廷。”《倉律》29-30號簡:“禾、芻稾積(索)出日,上贏不備縣廷。出之未(索)而已備者,言縣廷,廷令长吏雜封其廥,與出之,輒上數廷。”《嶽麓秦簡(肆)》尉卒律:“鄉官輒上奔書縣廷,廷轉臧(藏)獄,獄史月案計日,盈三月即辟問鄉137/1258官,不出者,輒以令論,削其爵,皆校計之。1270/138”較爲緊急、或不容事後篡改的事務,都須即時向縣廷上呈文書,物資出入時的中辨券應亦屬此類。

廣而言之,我認爲,里耶秦簡中所見的出入券,除出糧、出物、出錢以外,其他的入錢(指除“入錢缿中律”所言之外的一般性入錢)、入物等類型,很可能也都以這種方式、即時而直接地集中到縣廷。

這些中辨券上交縣廷之後的命運如何?前引“入錢缿中律”四條,提及縣廷會定期將中辨券與實際所得的錢展開校對。至於更爲一般性的出糧事務,可從一枚笥牌入手討論:

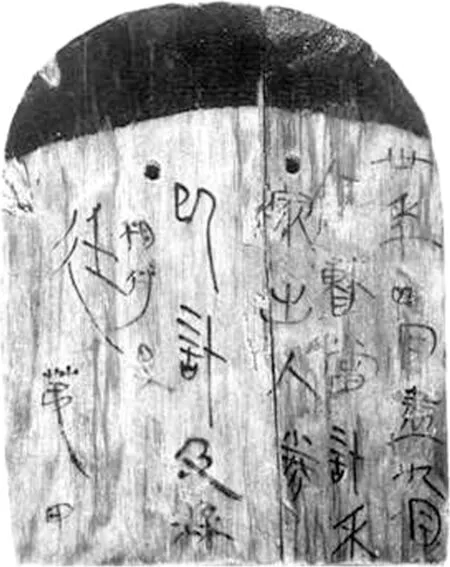

7.卅年四月盡九月,Ⅰ

倉曹當計禾Ⅱ

稼出入券。Ⅲ

已計及縣Ⅳ

相付受

廷Ⅵ

圖1 簡8-776圖版

苐甲Ⅶ 8-776這枚笥牌簡首塗黑,上部有兩孔。細察圖版,可根據筆迹將簡文分爲四個部分:

(1)卅年四月盡九月,倉曹當計禾稼出入券。(2)已計。(3)廷。(4)及縣相付受。苐甲。

從(1)到(2),筆迹相似,尤其“計”字筆畫書風皆一致,但墨色濃淡有别,可判斷爲同一人不同時間所書:(1)謂笥中盛裝著秦始皇三十年(前217)四月至九月的“當計”即尚待統計的禾稼出入券,①“當”謂“應當”,“當計”與“不當計”相對,可參籾山明:《簡牘文書學與法制史——以里耶秦簡爲例》,柳立言主編:《史料與法史學》,中研院歷史語言研究所2016年,第57頁;黄浩波:《里耶秦簡牘所見“計”文書及相關問題研究》,楊振紅、鄔文玲主編:《簡帛研究二〇一六(春夏卷)》,廣西師範大學出版社2016年,第110頁。(2)“已計”謂這些出入券已統計完成,前後有明顯的時間差。這些出入券,我認爲就是諸官(尤其是倉官)在處理禾稼出入事務時製作的三辨券之中辨,前引簡1所言“上出中辨券廿九”即是此類。

(3)“廷”字筆迹與(1)(2)相近,亦是倉曹官吏所署,但筆畫拉長,有總結意味,表示統計事務的完成。

(4)筆迹與前不同,似後來所補。所謂“相付受”與付受文書有關,或即遷陵縣與其他各縣官府之間物資往來的付受券書。這些券書内容不明,可能是涉及倉事務(如簡2)的付受券,也可能是縣廷的所有付受券。“苐(第)甲”,即該笥編號,説明它無法完全裝下“縣相付受”的所有文書,至少還有“第乙”笥。也即,這同一個笥在盛裝倉曹的半年禾稼出入券之後還剩餘了一些空間,縣廷用以盛裝了一部分“縣相付受”文書,没有裝完,另笥繼續。

除簡7外,里耶秦簡中還見以下盛裝中辨券的笥的簽牌:

8.卅七年,廷Ⅰ倉曹當計Ⅱ出券□一。Ⅲ 8-500

9.倉曹Ⅰ廿九年Ⅱ當計出入Ⅲ券甲Ⅳ笥。[圖案]Ⅴ 8-1201

10.卅三年當計Ⅰ券出入笥Ⅱ具此中。Ⅲ 8-1200

灋灋Ⅰ

灋Ⅱ 8-1200背

11.金布廿九年Ⅰ庫工用器、兵Ⅱ車、少内器計Ⅲ出入券丁。Ⅳ9-1115

12.卅二年十月Ⅰ以來廷倉Ⅱ司空曹已Ⅲ計。Ⅳ 9-1131

簡8是倉曹官吏將三十七年(前210)應計出券放入一笥;簡9中“甲”字與其他字書風不同、墨色有别,倉曹將二十九年(前218)應計出、入券放入一笥後,或因笥的容量不够,而標注了笥的編號爲“甲”,以示還有别笥;簡10不知是何曹將三十三年(前214)應計出入券放入一笥,背面還有習字;簡11是金布曹將廿九年的庫工用器、兵車、少内器計之出入券皆放入一笥以備統計;簡12是倉曹、司空曹已統計完畢的三十二年(前215)十月以來文書,文書内容不明,很可能是券書或記有數目的簿籍。①沈剛認爲這是倉曹與司空曹合併歸檔,“可能是因爲兩曹都有管理刑徒的職能所致”,意即笥中盛裝的可能是作徒簿。見沈剛:《里耶秦簡文書歸檔問題蠡測》,《出土文獻研究》第15輯,中西書局2016年,第230頁。

簡8-11皆是以一年爲單位,與簡7以半年爲單位不同。沈剛認爲這或是由於禾稼出入券具有特殊性;②沈剛:《〈里耶秦簡〉【壹】中的“課”與“計”——兼談戰國秦漢時期考績制度的流變》,《魯東師範大學學報》(哲學社會科學版)2013年第1期,第65頁。我認爲簡7所指既是後半年,不排除是因券書太多而采取的一種統計策略,總體而言,這些出入券仍以一年一計爲主。

在“入錢缿中”律的場景下,因爲所涉金錢需要更嚴密的管控,故與中辨券一同入缿封存,校驗時才破缿清查;禾稼出入則或不然。可以想象,這些盛裝出入券的笥,或許一直置於當曹官吏的手邊,有時會先掛好“某年某曹當計出入券(具此中)”的笥牌(如簡8、10),每有下級官吏“輒上”中辨券,就將中辨券扔入笥中,若是容量不够,則在笥牌末尾綴上“甲笥”(如簡9),有時是先盛裝,裝滿之後,到清點時再書寫笥牌(如簡7(1));清點過程中、或清點完畢後,可能會將“已計”券書换到另一個笥、甚至與其他曹的放入同笥(如簡12),也可能會在原笥牌上直接標明“已計”(如簡7(2))。

通過上引諸簽牌,可以形象地理解列曹官吏每年處理中辨券的過程。接下來,將進一步探討列曹官吏手持中辨券展開文書計校的方式與細節,突破口則在於諸官官吏手中留存的那一辨右券。

二、右券:諸官統計的基礎與縣廷核查的憑證

如前所述,遷陵縣官吏在處理物資出入事務時製作三辨券,其中中券即時上呈縣廷列曹,剩下兩辨旁券,至少一枚會留存在經手官吏處。①柿沼陽平、陳偉、邢義田根據“入錢缿中”諸律認爲,秦代的物資出入事務中兩枚旁券的一枚留存在經手官吏處,另一枚應交給當事個人。見柿沼陽平:《戰國及秦漢時代官方“受錢”制度和券書制度》第452—453頁;陳偉:《嶽麓秦簡肆校商(壹)》;邢義田:《再論三辨券——讀嶽麓書院藏秦簡札記之三》第356—358頁。但至今並無確證表明其中一枚會交給當事個人。于洪濤主張,里耶秦簡中的糧食出入券,皆由經手官吏執兩份,監察官吏(視平的令史或令佐)執一份;經手官吏手中的一份存檔,一份作爲每年的“計”上交到縣廷,見《里耶秦簡文書簡分類整理與研究》第132頁。宫宅潔認爲,糧食出入券存在多種形制,其中如多人多日寫於一券者,不知如何分發給“當事人”,且關涉刑徒的物資出入事務或許與一般百姓不同;因此,不同事務中,三辨券的最後一辨很可能作不同處理,而非一定交給當事個人。此承宫宅先生當面賜教,特此致謝。邢義田認爲,由於秦代尚右,經手官吏手中的一般是右券,漢代則相反。②邢義田:《再論三辨券——讀嶽麓書院藏秦簡札記之三》第358—359頁。而張馳延續胡平生對漢代刻齒券書“‘出’字冠右券,‘入’字冠左券”的解釋,考證里耶秦簡中的券書應是以左券交予入受方、右券交予出付方,且中辨券謄録時也遵此規制。③張馳:《〈里耶秦簡(壹)〉文書學研究》第20—24頁。二説的根本不同,在於對“左券”“右券”的定義。邢説以收執人身份的高低定義之,而未注意到券書上的刻齒;張説則立足於張春龍、大川俊隆、籾山明對於三辨券製作方法的解釋,④張春龍、大川俊隆、籾山明:《里耶秦簡刻齒簡研究——兼論嶽麓秦簡〈數〉中的未解讀簡》(第56頁):“首先將木材加工成可以切割成三片的、具有足够厚度的木條,然後將其切割爲正面、中間、反面三片,但下端不切割到底,正面和背面的記録完成後刻入刻齒,再將剩餘部分切割到底。中間的一片一面削平,謄寫好簡文即可完成。這大概就是‘三辨券’的製作方法。”從形制定義左券的刻齒應在文字面的右側,右券的刻齒應在文字面的左側。張説似更易於理解,但存在兩個問題:

其一,如何解釋那些未加刻齒的券書、以及正反兩面書寫的券書?

其二,參考附表,仍可見若干與張説不吻合者,如簡8-2247、9-763+9-775、9-323爲出券而刻齒在右,簡9-86+9-2043、9-119、9-720、9-745+9-1934爲入券而刻齒在左,它們僅僅是偶然出錯嗎?

準此,在更多材料發現之前,本文暫以邢義田説爲是,以右券指稱留存在經手官吏處的那一辨旁券。因里耶秦簡所見物資出入事務皆發生於諸官,此經手官吏即諸官官吏。

可以想知,諸官製作本機構的定期統計文書時,這些留在諸官的右券會成爲重要的材料。

遷陵縣諸官每年年底都要準備並上交自己的統計文書,如下簡所示:

13.秋矣謁 9-1862

令鄉官各具其官當計者 9-1862背

到秋季時,縣廷要做年終統計,故要求下屬鄉官準備好本機構當統計的文書。

年終統計雖然重要,但一年之中各個週期的定期彙報也不能懈怠。我們已經知道諸官作徒簿須每日、每月上交縣廷,①關於作徒簿整理及其製作、呈送等研究,可參湖南省文物考古研究所:《龍山里耶秦簡之“徒簿”》,中華文化遺産研究院編:《出土文獻研究》第12輯,中西書局2014年,第101—131頁;高震寰:《從〈里耶秦簡(壹)〉“作徒簿”管窺秦代刑徒制度》,《出土文獻研究》第12輯,第132—143頁;沈剛:《里耶秦簡所見作徒管理問題探討》,《史學月刊》2015年第2期,第22—29頁。此外,還有這樣的實物清點賬目:

14.遷陵已計:卅四年餘見弩臂百六十九。Ⅰ

·凡百六十九。Ⅱ

出弩臂四輸益陽。Ⅲ

出弩臂三輸臨沅。Ⅳ

·凡出七。Ⅴ

今九月見弩臂百六十二。Ⅵ 8-151

它是在三十四年(前213)所餘弩臂基礎上,計算之後輸出弩臂,從而得出今年度九月時現有弩臂數量的賬目;②關於此簡内容,有三種解讀:一説認爲“卅四年餘見”數目,乃卅四年年初統計所得,“今九月見”數目,則是卅四年九月(年底)統計所得,秦制規定統計截止八月,故在九月進行全年度統計,見胡平生:《讀里耶秦簡札記》,《胡平生簡牘文物論稿》,第132頁。二説在時間斷限上雖同前説,但因睡虎地秦簡《秦律十八種·金布律》有:“八月、九月中其有輸,計其輸所遠近,不能逮其輸所之計,□□□□□□□移計其後年……”認爲該簡即屬此類,卅四年九月的弩臂記録被移計入卅五年(前212),見吴方基:《里耶秦簡“付受”與地方國有財物流轉運營》第66頁。三説認爲“卅四年餘見”數目,乃卅四年年底記録的追述,“今九月見”數目,則是卅五年九月統計所得,見李均明:《里耶秦簡“真見兵”解》,中國文化遺産研究院編:《出土文獻研究》第11輯,中西書局2012年,第131頁;何有祖:《釋里耶秦簡8-458“遷陵庫真見兵”》,簡帛網2018年5月15日,http://www.bsm.org.cn/show_article.php?id=3096#_edn10。弩臂出入事務爲庫官主管,故簡14應是基於庫官掌握的出入賬目而做出的文書。

總而言之,諸官管理本署物資,不論是倉官掌握的禾稼還是庫官掌握的武器,都要定期向縣廷彙報現存賬目。簡14表明,賬目中應包含“餘……出/入……見……”四項内容。此亦見於律令規定,如睡虎地秦簡《秦律十八種·效》:

15.嗇夫免而效,效者見其封及隄(題),以效之,勿度縣,唯倉所自封印是度縣。終歲而爲出凡曰:“某廥出禾若干171石,其餘禾若干石。”172年底製作“出凡”時,要寫明出禾若干、餘禾若干。①郭道揚稱之爲“單式會計記録法”,具有直入直出、序時流水、彼此獨立等特徵,並認爲“入-出=餘”的基本公式爲後來的“四柱結算法”奠定了基礎。見郭道揚:《中國會計史稿》上册,中國財政經濟出版社1982年,第156—161頁。我認爲,簡14已實際具備四柱結算法的基本要素。

這些賬目是怎樣做出來的?我認爲,諸官官吏唯有整理並核算此前每次出入事務中留下的右券,才能寫出具體的收支結餘狀況。這應是右券最重要的功能。

但若右券僅用於諸官的統計,它們就不會呈於縣廷,最終將廢棄於諸官;縣廷中也就只剩下中辨券。然則,在遷陵縣廷發現的出入券書中,卻存在若干右券。

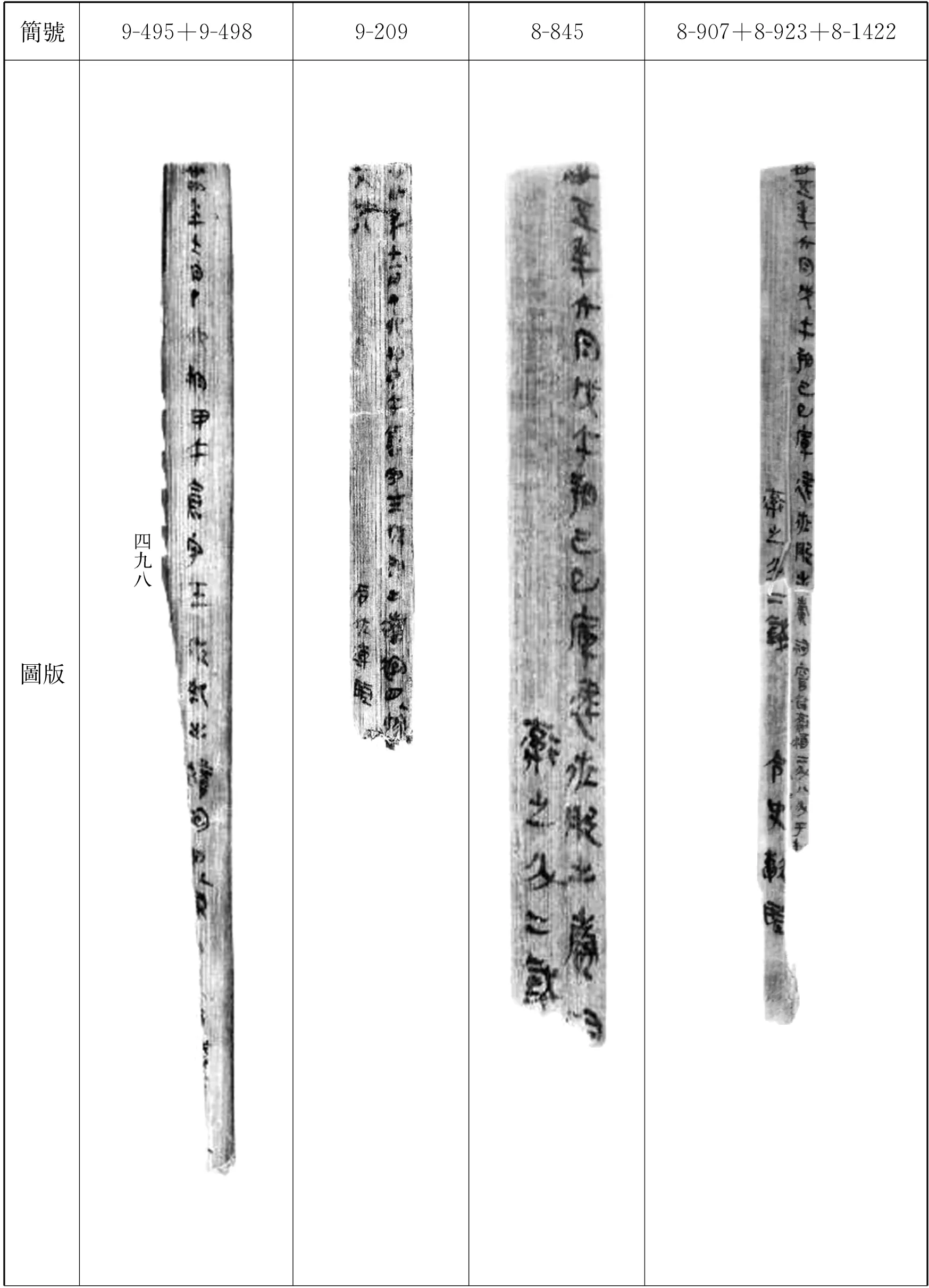

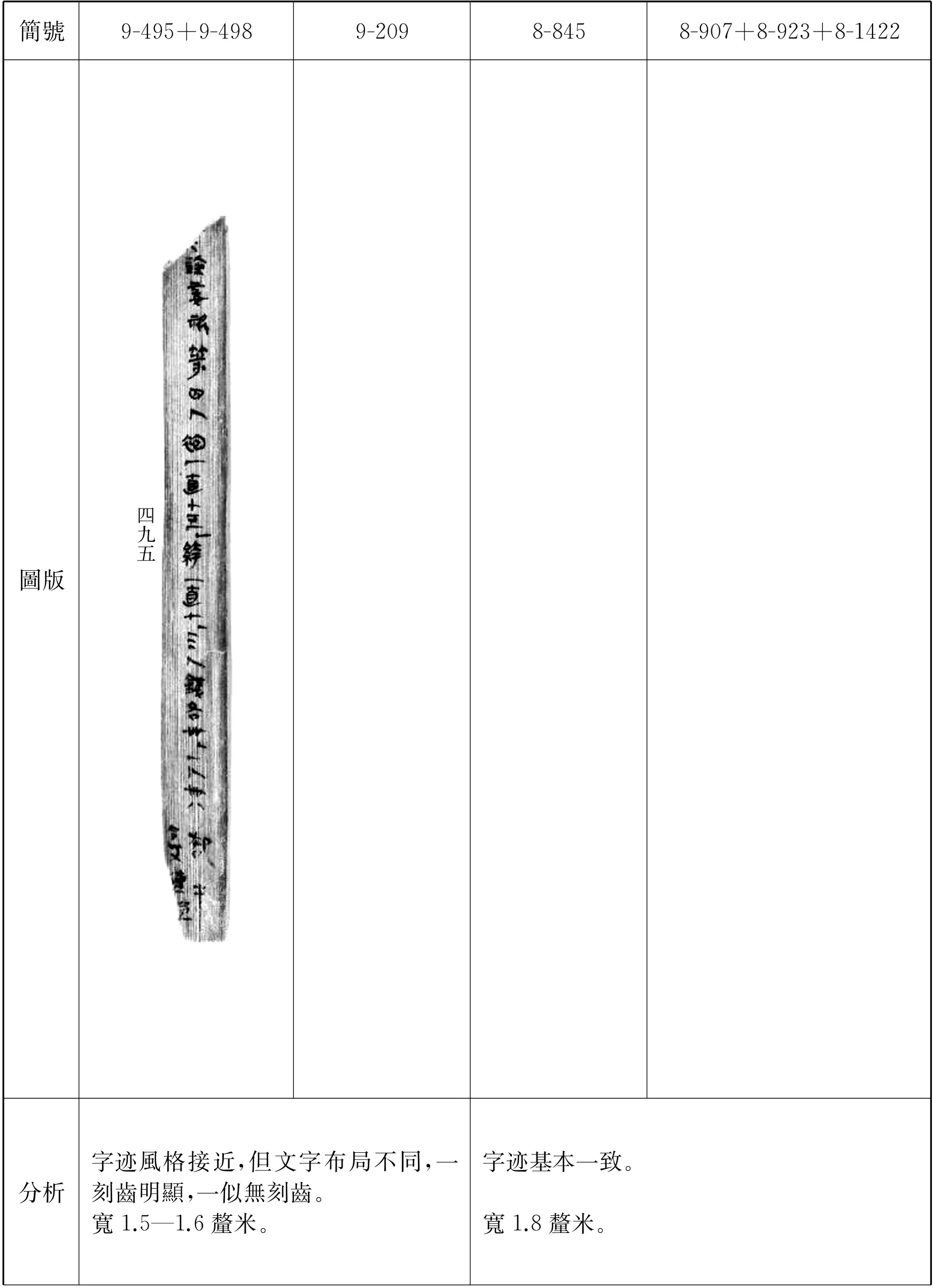

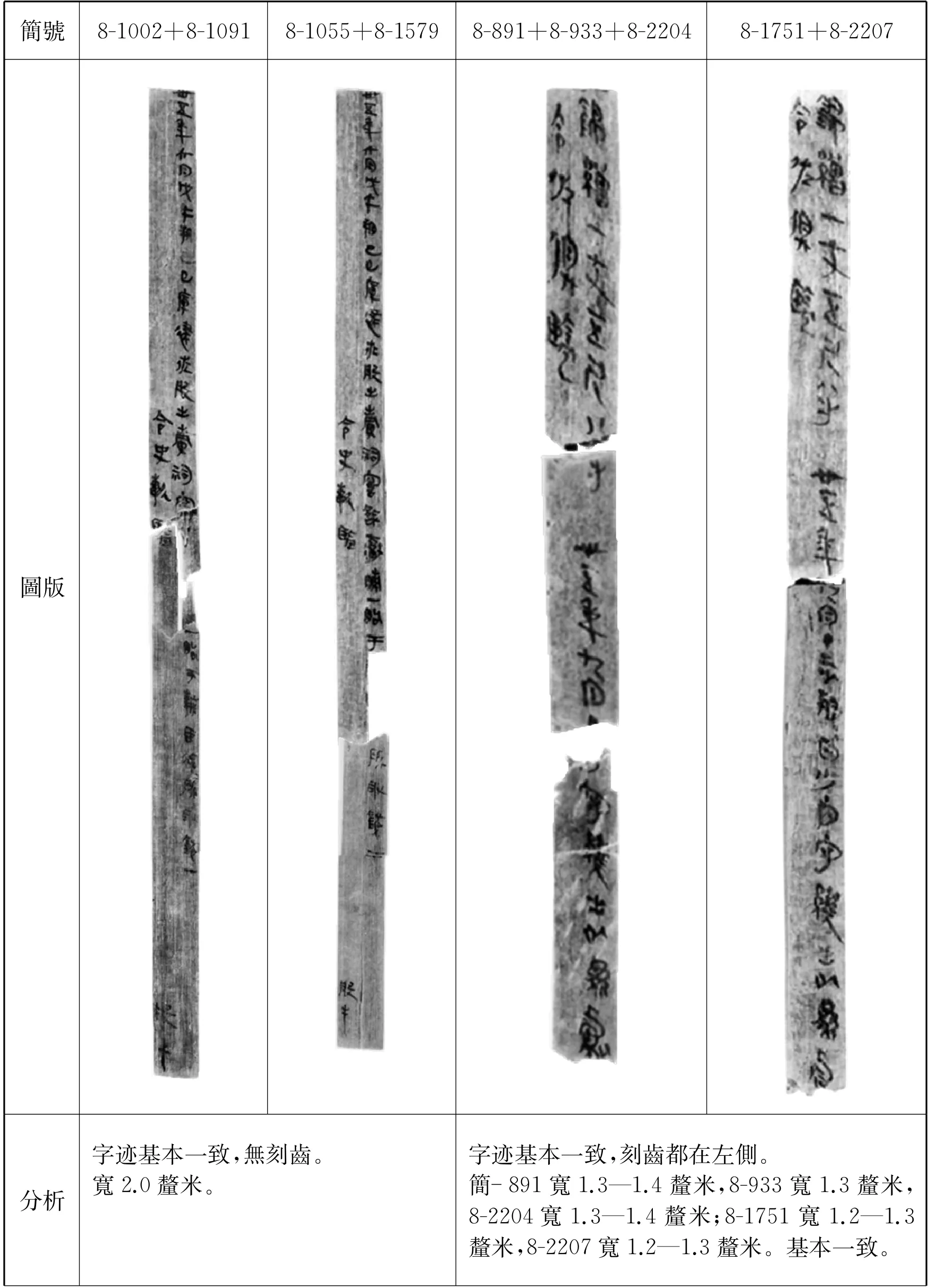

彭浩曾經指出,里耶祠先農簡中存在内容一致的成對券書,即簡14-300+14-764與14-641,其他若干殘斷簡亦有可能原本一致;②彭浩:《讀里耶“祠先農”簡》第18—20頁。按,彭浩認爲“‘祠先爲農’簡中現存的兩份券大概是府庫的經手人‘倉是’和縣少内留存的,另一份則交給買者。”(見同文第21頁)。雖然難以判定是否由“倉是”和縣少内留存,但彭文正確指出了它們原是剖分開的三辨券。沈剛稱此類簡“遷陵縣庫售賣祭品簡”,並認爲它們很可能是一個册書上的散簡,見沈剛:《里耶秦簡歸檔問題蠡測》第219頁;此説恐怕忽視了這些簡上的刻齒。除此之外,筆者在里耶秦簡中還發現了若干内容相同、刻齒一致的成對券書,依書寫年代順序排列,並進行綴合比較如下:

表1 里耶秦簡中的成對券書

續 表

表2 里耶秦簡成對券書圖版對照

續 表

續 表

續 表

這8對券書主要涉及出物(其價值折算成錢)、出布、入物、入錢四種物資出入情況。每一對券書皆出土於同層,編號接近,内容相同,形制相似,尤其是寬度的高度一致,顯示它們每一對都很可能是同一木塊剖分、製作出的券辨;除第一對外,字迹也都明顯一致,故當初很可能是同時製作書寫、又同時廢棄。其中保留有刻齒者,刻齒都在左側,顯示兩枚券書中定有一枚是中券;那麽餘下的一枚也就只能是本由諸官官吏收存的右券了。

如附表所示,在里耶秦簡出入券書中所見最多者實爲出糧券,但出糧券中卻並未找到這樣明顯成對的券書。據張春龍等對《里耶秦簡(壹)》的調查研究,出糧券的形制以平坦型爲主,亦有不少刻齒在左的屋脊型簡(參表3),①張春龍、大川俊隆、籾山明:《里耶秦簡刻齒簡研究——兼論嶽麓秦簡〈數〉中的未解讀簡》附表二,第68—69+96頁。張馳認爲前者是中辨券、後者是右券。②張馳:《〈里耶秦簡(壹)〉文書學研究》第21頁。此説可從。因此,雖然出糧券中未發現成對券書,但其中確實也同時存在中辨券和右券。

表3 《里耶秦簡(壹)》出糧券中的屋脊型簡一覽③此表據張春龍、大川俊隆、籾山明《里耶秦簡刻齒簡研究——兼論嶽麓秦簡〈數〉中的未解讀簡》附表2製作;張表簡號與現行簡號不同,一律换成現行簡號。依紀年排序。

續 表

可見,經手各種物資出入事務的官吏在即時上交中辨券到縣廷之後,不知何時又上交了某些特定的右券,以供縣廷檢查。這些右券數量較少,類型涵蓋出錢、入錢、出物、入物、出(貸)糧等各種類型,卻未見一例完整的“出禀”類券書,而“出禀”糧食的事務在遷陵縣是最爲繁劇、券書最爲雜多的,①關於出禀、出貸、出食等糧食發放方式的討論,可參沈剛:《〈里耶秦簡〉(壹)所見廪給問題》,吉林大學古籍研究所編:《吉林大學古籍研究所建所30周年紀年論文集》,上海古籍出版社2014年,第133—144頁;平曉婧、蔡萬進:《里耶秦簡所見秦的出糧方式》,《魯東大學學報》(哲學社會科學版)2015年第4期,第78—96頁;劉鵬:《秦代地方禀食的幾個問題》,《中國農史》2018年第1期,第57—68頁;宫宅潔:《出禀與出貸——里耶秦簡所見戍卒的糧食發放制度》,《簡帛》第17輯,上海古籍出版社2018年,第123—131頁。可見這些右券出現在縣廷並非常規;它們原本應是保存在諸官官吏手中,很可能是因本機構統計文書出了若干問題,因此應縣廷臨時要求而上交的。上交之後,列曹官吏可以持之與中辨券、與諸官的統計文書進行對照核驗。雖然因爲現存材料有限,尚未見到這一校驗過程的直接證據,但這是最有可能的情況。

綜上,保留在諸官官吏手中的右券,發揮著兩個重要的功能:其一,它是諸官製作本機構統計文書的基礎材料;其二,在萬一之時,它可成爲縣廷校對諸官統計文書的第三項憑證。

接下來,讓我們將視綫拉回到縣廷,來觀察縣廷如何展開諸官統計文書的校對工作。

三、令史“掾計”

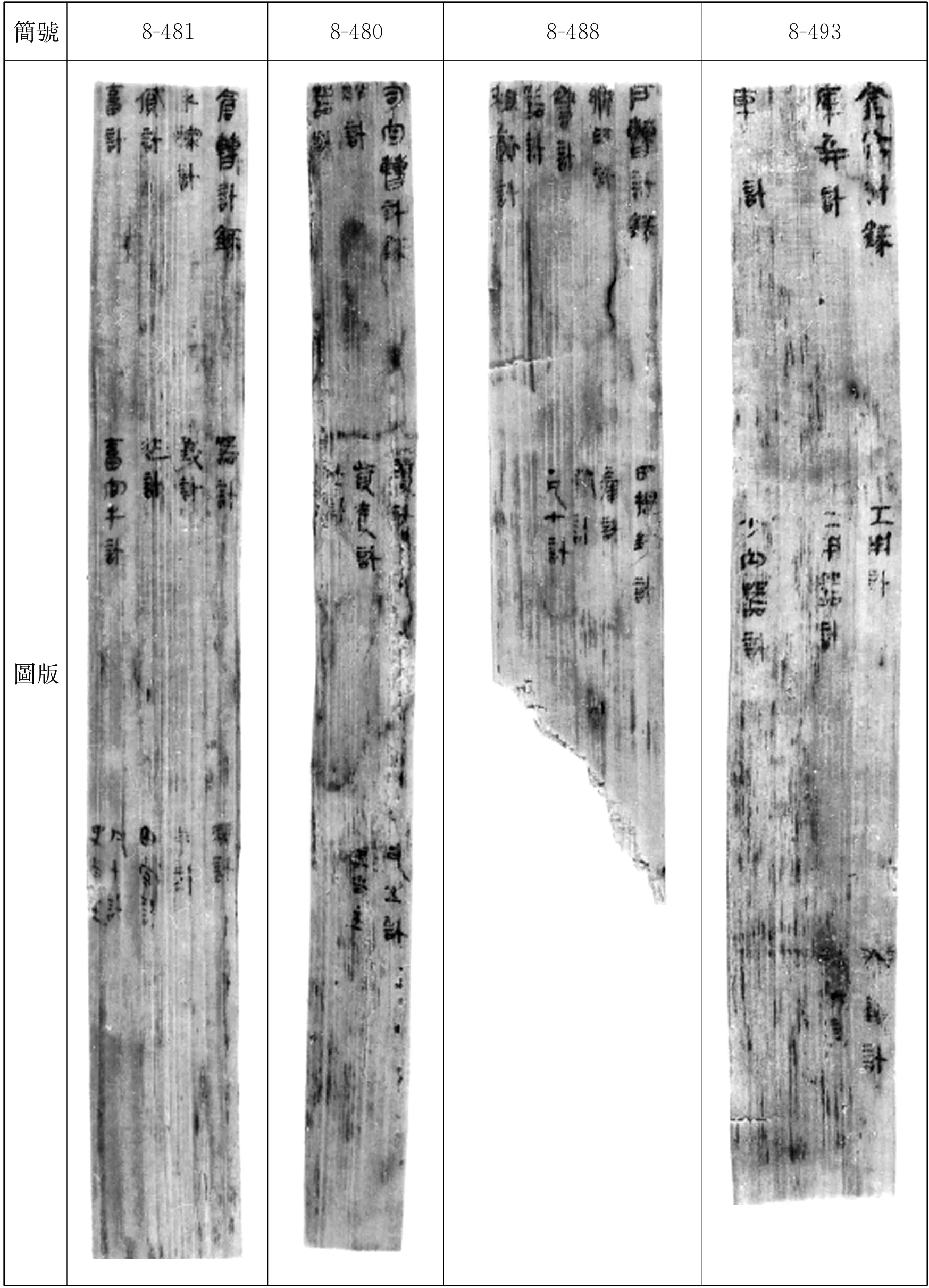

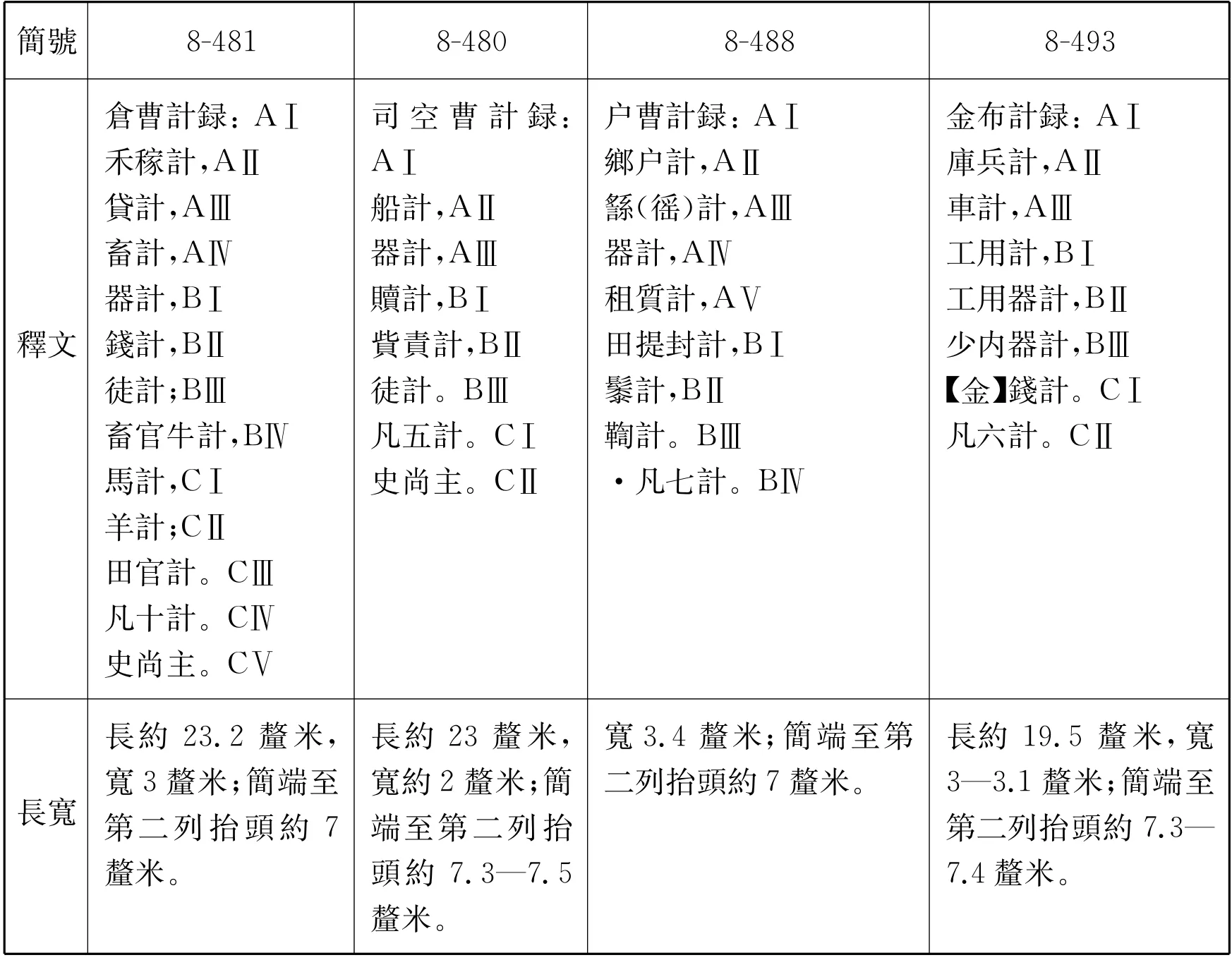

前引簡7已形象地展現出倉曹官吏處理禾稼出入券的過程。學者指出,簡8-481“倉曹計録”的“禾稼計”或與之有關。②陳偉:《里耶簡所見行政與算術》第161頁。我們將簡8-481與里耶秦簡中其他“計録”一同列出:

表4 里耶秦簡中的“計録”

續 表

關於這些計録的性質,當前學界有兩種解讀:一是將“録”解作“目録”,李均明、沈剛持此説,①李均明:《里耶秦簡“計録”與“課志”解》,《簡帛》第8輯,上海古籍出版社2013年,第150—151頁;沈剛:《〈里耶秦簡〉【壹】中的“課”與“計”——兼談戰國秦漢時期考績制度的流變》第68—69頁。孫聞博進而認爲“計録”乃縣廷中的諸曹令史製作計後形成的目録;②孫聞博:《秦縣的列曹與諸官》第79頁。二是將“録”解作“審核”,並認爲“計録”中諸計皆由諸官製作並上呈縣廷,由列曹校核成“計録”,王偉與黎明釗、唐俊峰持此説。③王偉:《里耶秦簡“付計”文書義解》,《魯東大學學報》(哲學社會科學版)2015年第5期,第59—60頁;黎明釗、唐俊峰:《里耶秦簡所見秦代縣官、曹組織的職能分野與行政互動——以計、課爲中心》第133—134頁。按,黄浩波亦討論了禾稼計與金錢計兩者的形成過程,並籠統認爲“計録”中諸計乃是縣下各部門利用券書製作出的統計文書,此説恐忽視了官、曹之分及曹在縣廷的事實;但其言各部門定期上交券書和簿籍、年底上交本部門的計文書,再由縣廷展開核驗,大致亦屬此説。見黄浩波:《里耶秦簡牘所見“計”文書及相關問題研究》第107—113、118—119頁。要之,二説的分歧在於最初的計文書、或曰由券到計的最初一步,究竟是在哪一層級完成。

由前文可知,縣廷中保留的僅中辨券和少量右券,物資本身又多存於諸官,因此,筆者更傾向於後説。里耶秦簡有不少諸官呈送“計”的證據,如黎文所舉簡8-75+8-166+8-485:“少内守公敢言之:……今遷陵已定以付郪少内金錢計,計廿□年……”則年度的“金錢計”是由少内製作並上交,正對應於簡8-493“金布計録”中的“金錢計”。黎文進一步主張,計録中不明言何官計者,應是官、曹同名之故,官、曹不同名者則須寫明何官;如倉曹計録中的“畜計”爲倉官之畜計,“畜官牛計、馬計、羊計”則爲畜官之畜計。①黎明釗、唐俊峰:《里耶秦簡所見秦代縣官、曹組織的職能分野與行政互動——以計、課爲中心》第146頁。

我們可從計録的負責官吏入手,進一步探討其功能與意義。牘8-480和8-481,因都有“史尚主”落款,故一般認爲是同一人、即“史尚”所負責處理。里耶秦簡中名爲“尚”者,有“令史尚”“(倉)佐尚”“啓陵鄉守尚”“隸臣尚”,而學者已多番證明,從任職時間和工作地點等來看,“史尚”即“令史尚”,且與里耶秦簡中屢見的“尚手”“尚半”文書中的“尚”爲同一人;②土口史記:《秦代的令史與曹》第8頁;魯家亮:《里耶秦簡所見秦遷陵縣的令史》,西北師範大學歷史文化學院等編:《簡牘學研究》第7輯,甘肅人民出版社2018年,第37—39頁。另一方面,“史尚主”見於倉曹與司空曹兩份計録,使學者認爲令史尚同時值守兩個曹,更佐證了令史在縣廷列曹間的流動性。③魯家亮:《里耶秦簡所見秦遷陵縣的令史》第50頁。郭洪伯、土口史記還引睡虎地秦簡《效律》:

16.官嗇夫貲二甲,令、丞貲一甲;官嗇夫貲一甲,令、丞貲一盾。其吏主者坐以貲、誶51如官嗇夫。其它冗吏、令史掾計者,及都倉、庫、田、亭嗇夫坐其離官52屬於鄉者,如令、丞。53

17.司馬令史掾苑計,計有劾,司馬令史坐直,如令史坐官計劾然。55

並認爲令史尚承擔的正是“掾計”的工作,審查、校驗諸官呈上的計。④郭洪伯:《稗官與諸曹——秦漢基層機構的部門設置》第121頁;土口史記:《秦代的令史與曹》第9頁。王偉同之,認爲某曹計録即“某曹令史對與本曹對應的某‘官’或多‘官’之計的核查(“録”)成果”。⑤王偉:《里耶秦簡“付計”文書義解》第60頁。此説可從。又見如下殘斷簡:

它無疑令我們聯想到令史尚“掾計”的工作。

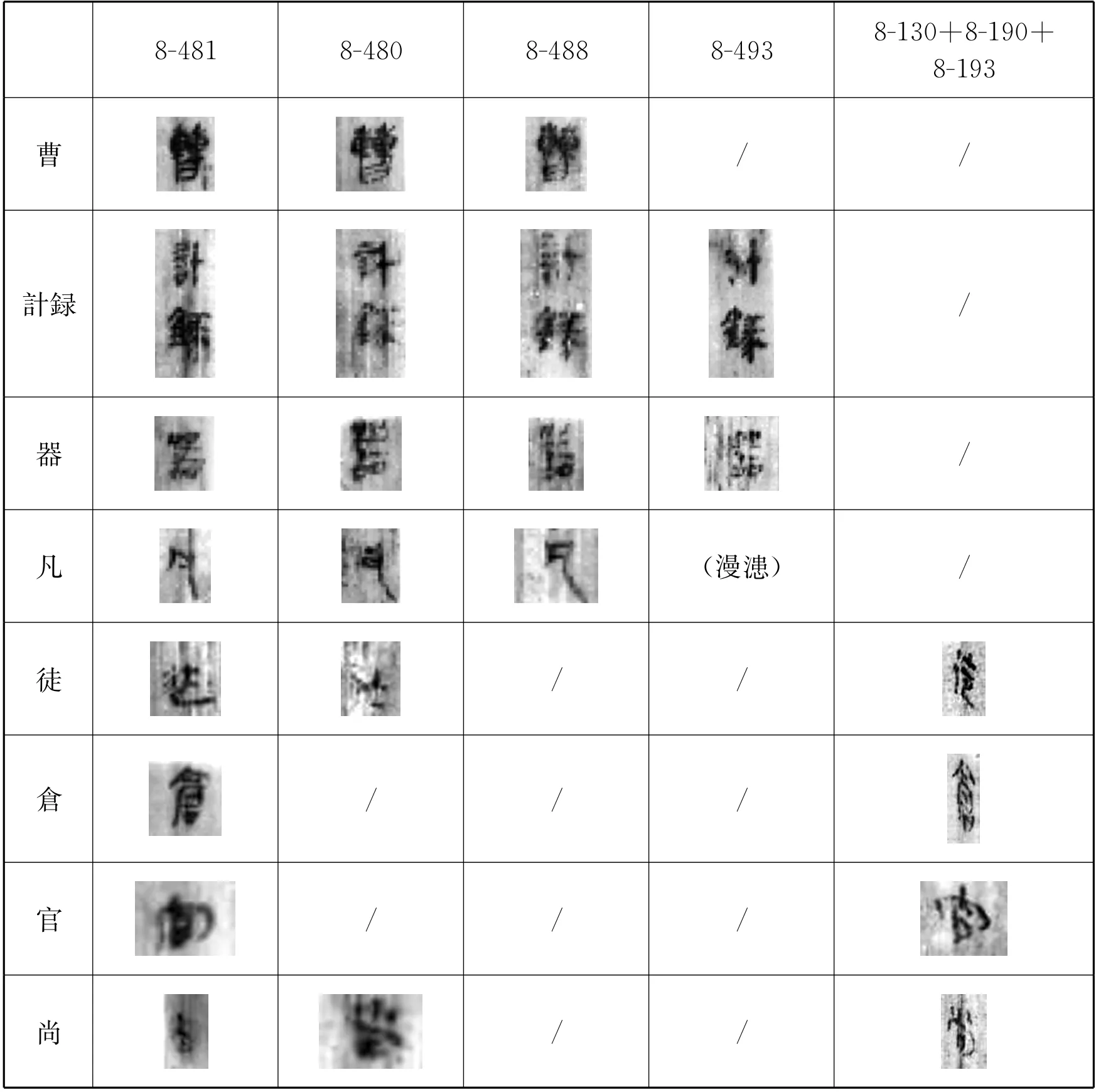

但是,諸家都未提及文書筆迹的問題,應稍作補充。兹將四份計録的筆迹與“尚手”類文書比對如下:

表5 計録文書與“尚手”類文書(以8-130+8-190+8-193爲例)筆迹對照

四份計録俱格式工整,筆畫清晰,字迹秀氣,書風十分接近。其中,上下結構的字如“曹”“器”,結構收攏,顯得敦實,四個“器”字的内部筆畫尤其一致;左右結構的字如“計”“録”,則左右都拉長,左部略高於右部,“録”字尤其明顯,“金”部“人”頭都略高於“录”字頂端;單體字如“凡”則細小緊湊,“凡”字末筆俱往右下拉長——這些都是很具個人性的書寫習慣。因此,這四份計録很可能是同一人書寫。

那麽,它們的書手會不會就是計録的負責人——令史尚呢?從上表來看,很難證明。“尚手”類文書的字迹與以上四份計録完全不同,書風要散漫很多,架構鬆散使字形更大,具體而言,如“倉”“官”二字,計録文書都將左部的丿拖長、形成嚴密的半包圍結構,簡8-130+8-190+8-193中,則筆觸皆短;與之相反,“尚”字的“冂”部在計録文書中十分短小,在簡8-130+8-190+8-193中卻較爲明顯地包住了内部的“口”。其他的“尚手”類文書,字迹皆彼此接近,可不贅舉。如認爲“手”即書手,則它們與上引的四份計録文書,很難認爲出自同一人之手。

因此,鑒於無其他證據,筆者暫時認爲,“史尚主”並不意味着由令史尚書寫;這四份計録應是由另一人書寫或謄抄下來。在牘8-480和8-481的場合,是令史尚要對倉曹、司空曹諸計負責,故有署名;此即《效律》律文所言“令史掾計”和“令史坐官計劾”。至於牘8-488和8-493,有可能是校驗還未完成,或者只是草稿,所以還未有落款。

以上,以三辨券爲綫索,梳理了遷陵縣物資出入的定期計校過程。此外,上級機構有時還會根據律令提出對“真見”賬目的要求:

19.元年八月庚午朔朔日,遷陵守丞固敢言Ⅰ之:守府書曰:上真見兵,會九月朔日守府。·今上(應)Ⅱ書者一牒。敢言之。/九月己亥朔己酉,遷陵【守】丞固Ⅲ 8-653+9-1370

22.卅四年正月丁卯朔庚午,遷陵守丞巸敢言之:令曰:上見乘車,會二月朔Ⅰ日守府。今上當令者一牒,它毋當令者。敢言之。Ⅱ

兵曹。Ⅲ 9-49

正月辛未夕,居貲士五(伍)少里□行。冣手。9-49背

“真見”,指實見、現存。①李均明:《里耶秦簡“真見兵”解》第130頁;陳偉:《關於秦遷陵縣“庫”的初步考察》,《簡帛》第11輯,第163頁。簡19是秦二世元年(前209)年底,遷陵守丞向洞庭守府上呈的文書,回覆守府提出的“上真見兵”的要求。簡20可能是上級機構發給遷陵縣的文書,要求縣嗇夫上交實存禾數(“見禾”)。簡21殘存簡文可能是要求遷陵縣“具言”某歲以來的見船數。簡22言秦始皇三十四年正月,遷陵守丞因應“上見乘車”的“令”,向守府上呈“當令者”也即實存的乘車數目,落款“兵曹”,説明此賬目是兵曹處理;既言“令”,則該項清點很可能是定期的常規要求。

爲應上級機構這些要求,遷陵縣廷會將文書下達給相應諸官,要求諸官清點實物,製作“真見”賬目,如以下兩簡:

23.□年八月丙戌朔甲寅,倉守妃敢言之:廼八月庚子言:疏書卅一年真見Ⅰ禾稼牘北(背)上。·今復益出不定,更疏書牘北(背)上,謁除庚子書。敢Ⅱ【言】之。Ⅲ 9-700+9-1888

簡23謂卅一年(前216)八月丙戌朔甲寅日(二十九日),倉官守妃向縣廷彙報“卅一年真見禾稼”數,也即實物清點後的數目。之前在庚子日(十五日)已經彙報過一次,但因後來倉中又出手部分禾稼,導致數目有變,所以重新上書。

簡24是遷陵庫的實存兵器記録。陳偉認爲它就是前引簡19之文書所呈送的簿籍,①陳偉:《關於秦遷陵縣“庫”的初步考察》第162—163頁。游逸飛、陳弘音指出它與9-29(後綴合9-1164)數量大抵一致,記録時間應相去不遠,②游逸飛、陳弘音:《里耶秦簡博物館藏第九層簡牘釋文校釋》,簡帛網2013年12月22日,http://www.bsm.org.cn/show_article.php?id=1968。何有祖又指出它們與簡9-1547+9-2041+9-2049洞庭假守冣爰書中的統計數據幾乎一致,後者係重申追述秦二世元年年底遷陵所呈庫兵記録。③何有祖:《釋里耶秦簡8-458“遷陵庫真見兵”》。總之可知,簡24是庫官應縣廷要求,對實物進行清點後作出的賬目。

據此,也可推斷簡22的事務中,因爲乘車由遷陵縣的庫官掌管,兵曹應是向庫官要求過實存賬目之後,再整理上交“當令者一牒”的。

諸官使用右券製作定期的統計文書時,可能涉及“券—賬”“券—物”或“賬—物”核對;而縣廷中的令史以中辨券核對諸官上呈的統計文書,或許還核對右券,這是“券—賬”乃至“券—券”核對;此外,縣廷有時還會接到上級的臨時或常規要求,需諸官清點某些物資庫存,作“賬—物”核對。通過多樣的計校方式,多番檢查確保統計結果無誤,此雖細緻繁瑣,但實爲秦代基層官府每年上計之前的基礎性事務。

四、結語

綜上,物資出入時製作出來的三辨券,各個經歷了一場漫長的旅行:首先,中辨券即時上呈縣廷列曹,右券則由經手事務的諸官官吏留存;諸官官吏根據右券製作統計文書,定期上交;縣廷列曹將中辨券置入“當計”的笥中,待一統計週期的中辨券皆收集完畢,便由負責“掾計”工作的令史持之與諸官統計文書相互校驗,最後形成各曹“計録”,相應的掾計令史承擔其連坐責任。此外,上級機構如洞庭郡府有時還會要求遷陵縣清點物資實存,這時遷陵縣廷會再下達命令給相應諸官,令後者製作“真見”賬目。

可以看出,這一過程中,至爲關鍵的是中辨券:正因爲中辨券在每次事務完畢後直接上交縣廷,所以大大縮小了經手官吏在漫長統計週期中上下其手的空間。根據前引“入錢缿中律”,涉及重要事務的中辨券還很可能會被縣廷密封起來,這就更加保證了事後校驗的準確性。

在這些券書的背後,可以看見官吏、百姓、刑徒等個人與遷陵縣的諸官、列曹之官吏們往來忙碌的身影。他們在一定規則下一步步完成物資出入與計校事務,在秦代國家支配的終端發揮着不可或缺的作用。遷陵縣廷的列曹令史們在校核下屬諸官統計文書的過程中,也利用這些統計文書及手中券書製作着自己一縣的計簿。縣之計簿上呈至郡,郡府校對後再製作一郡之計,上呈至朝廷……全國範圍内各官府的物資出入情況,最終會爲朝廷機構、甚至皇帝所掌握。縣級以上官府物資出入的計校過程具體如何,還待未來研究的進一步解明;但這一反復、漫長、龐大的過程,最初卻確實是從一辨辨出入券書縝密地展開的。

附記:本文寫作過程中,承蒙侯旭東、宫宅潔、籾山明、馬楠、郭偉濤、王彬、孫梓辛、屈濤、祁萌、吴貞銀、陳韻青、張琦、黄宗茹、王偲、成鵬等師友賜教及惠助;2019年3月23日,本文提交清華大學人文學院博士生論壇,曲禎朋、王正華等學友惠示意見;2019年4月11日,本文提交清華大學歷史系簡牘研讀班,侯旭東、任攀、郭偉濤、屈濤、陳韻青、張琦、成鵬等師友惠示意見;投稿之後,陳偉先生惠賜大作、教示意見,又蒙匿名審稿專家賜教;感恩在心,謹致謝忱!

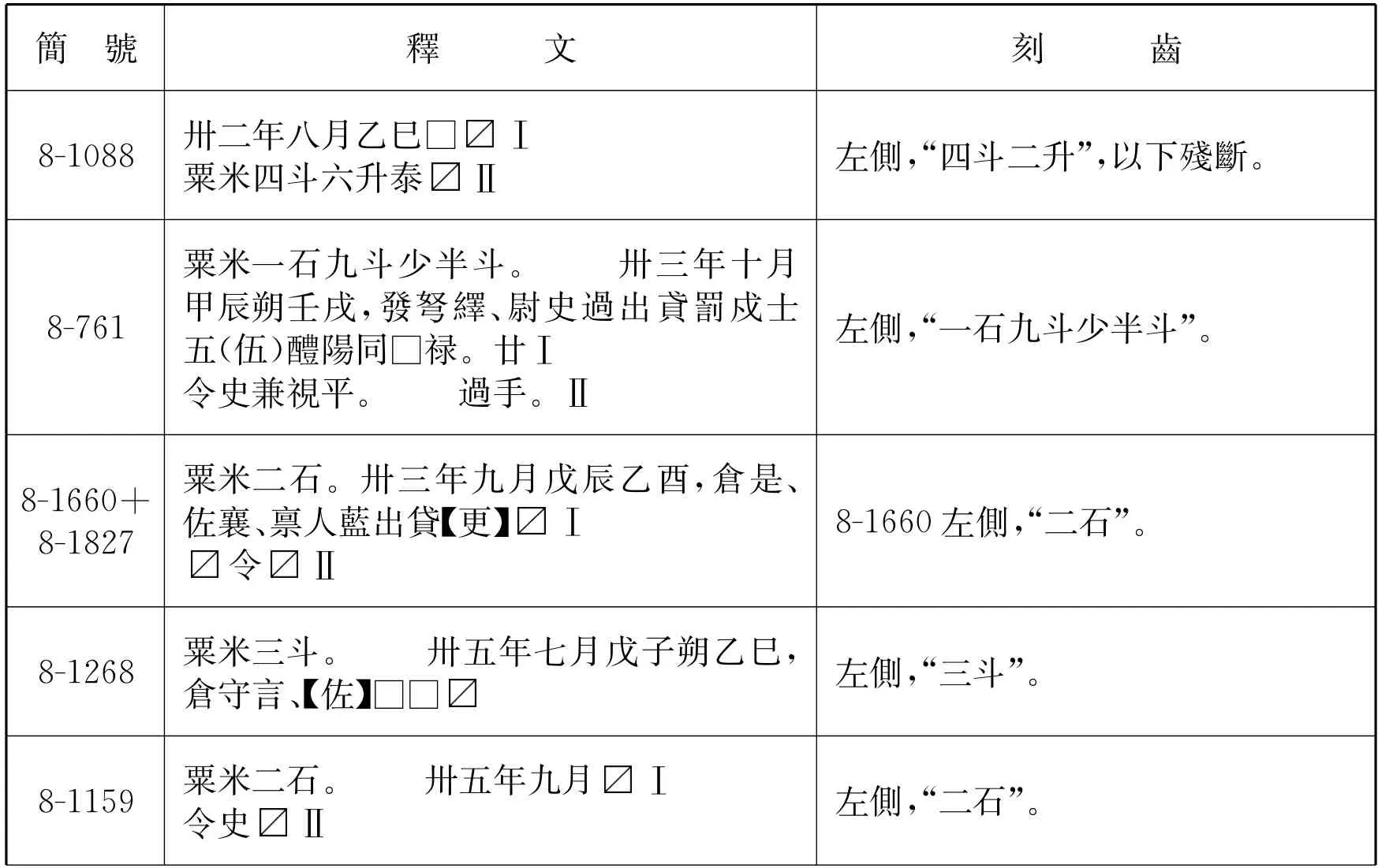

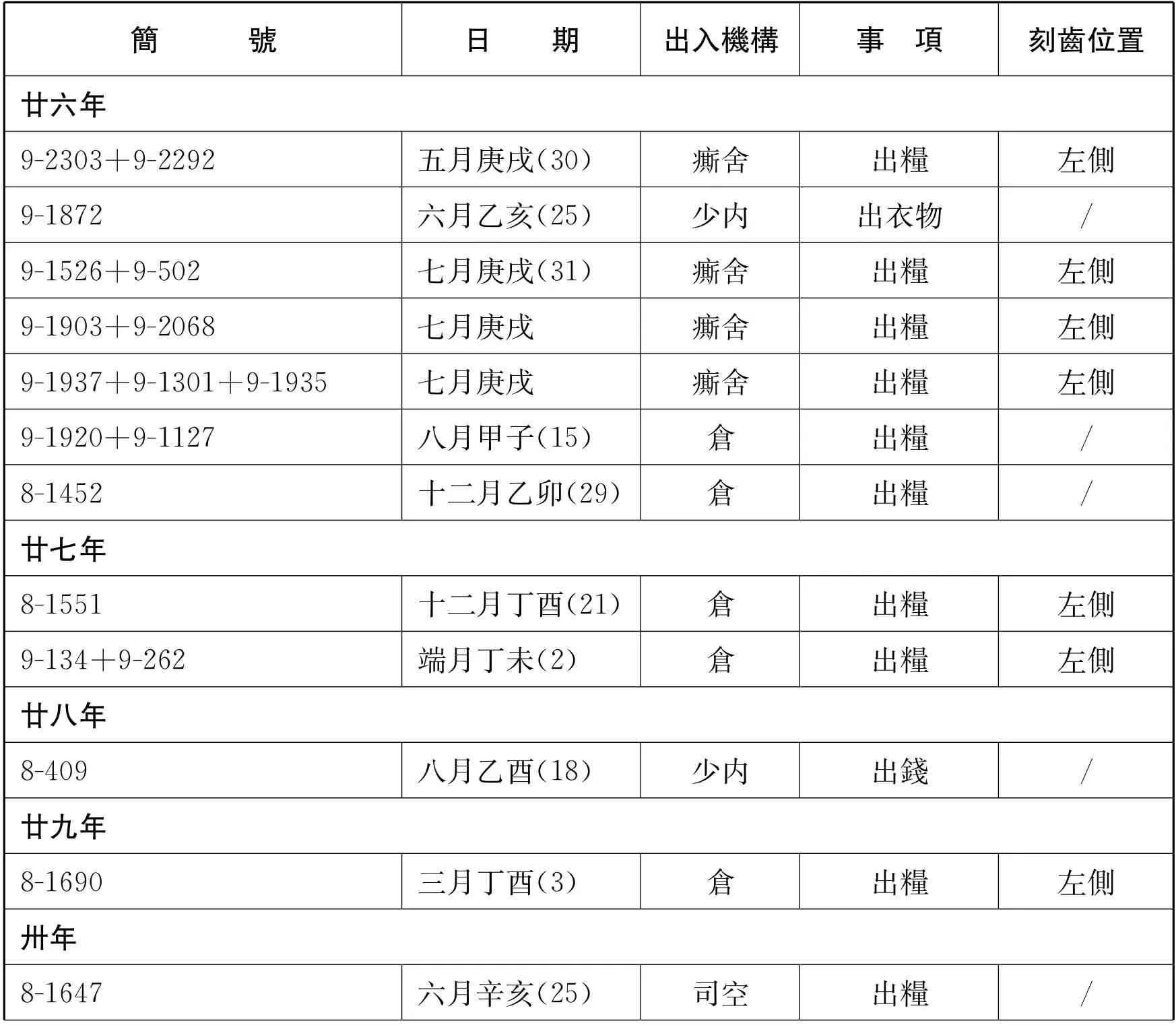

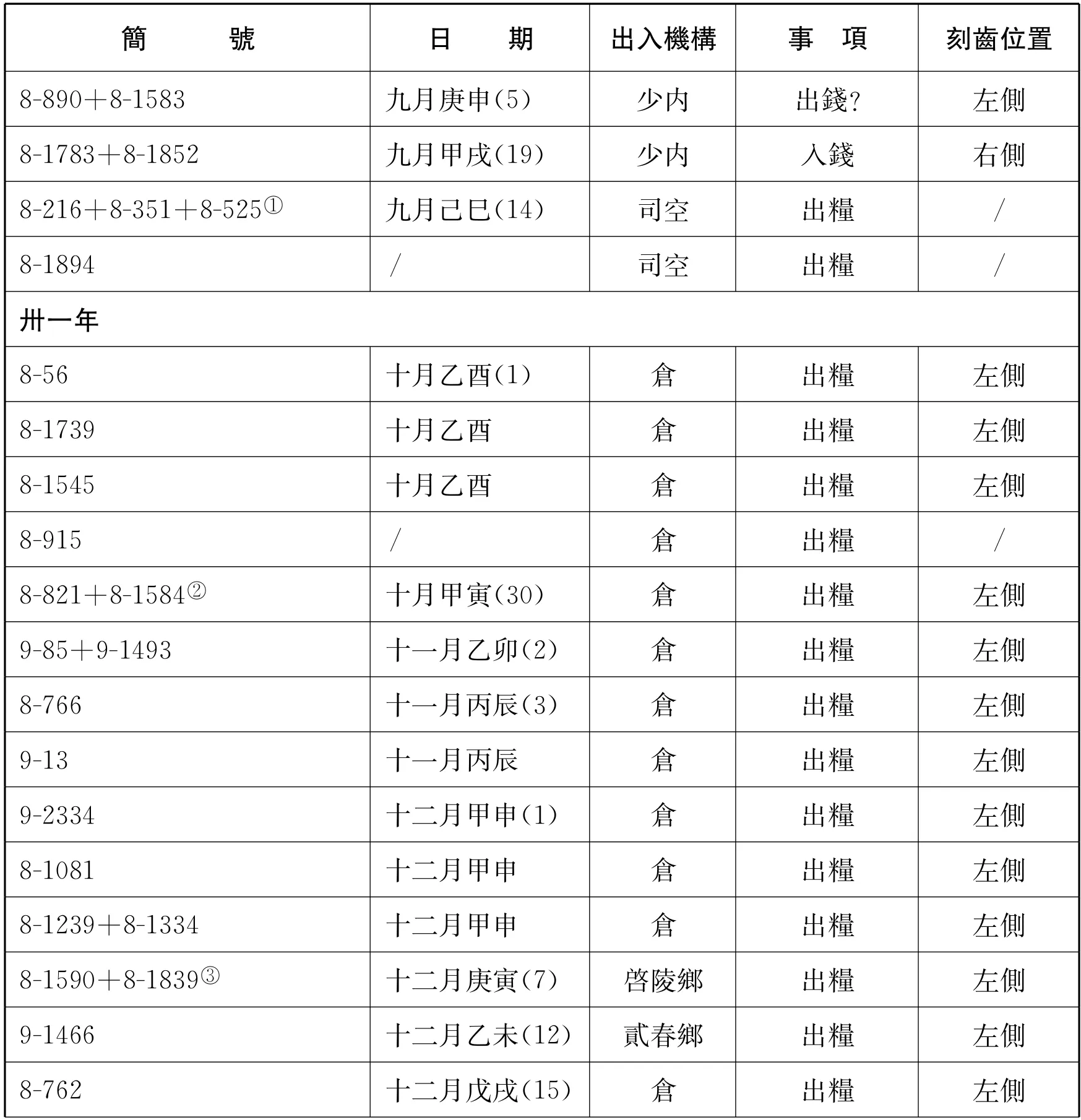

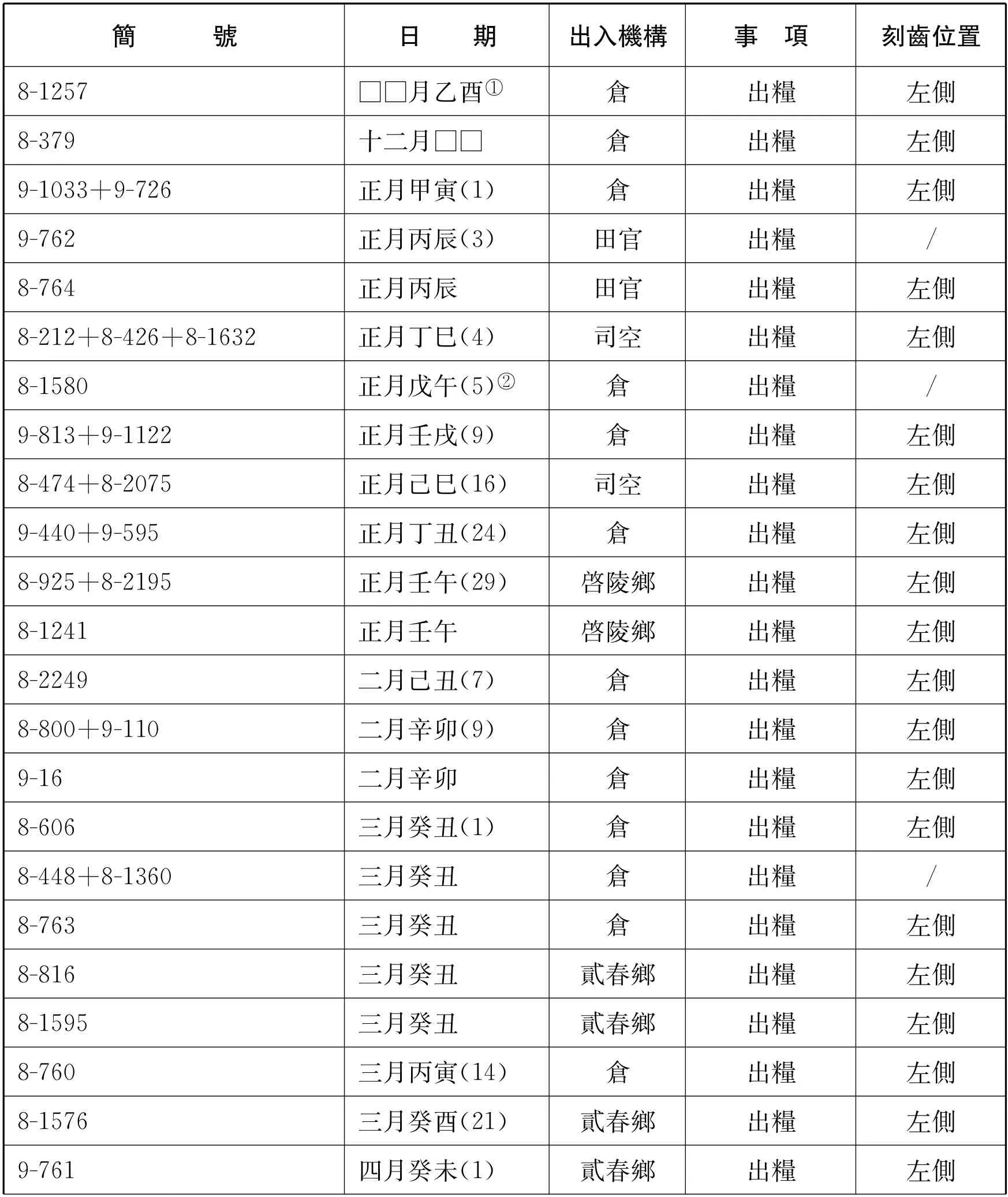

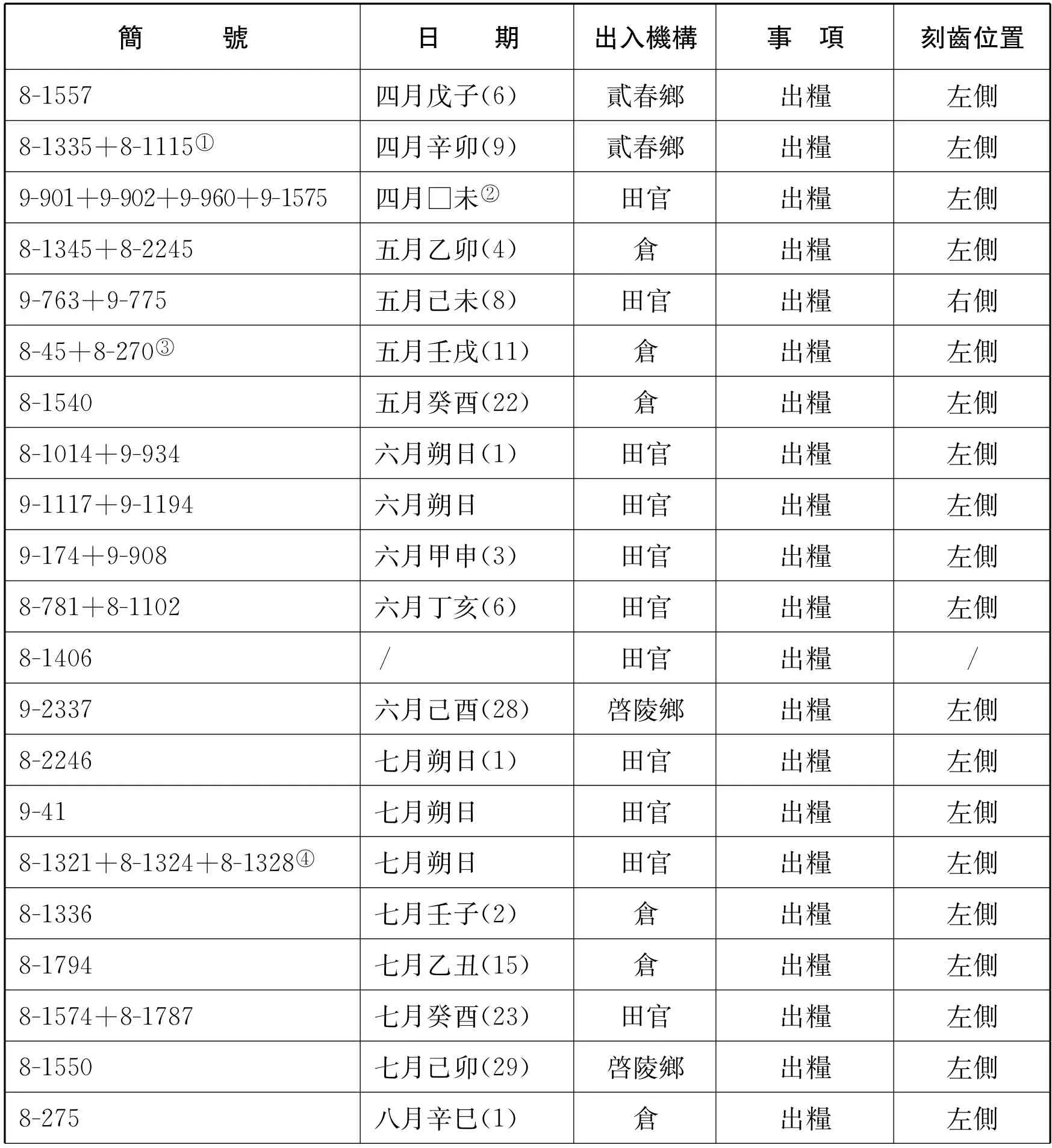

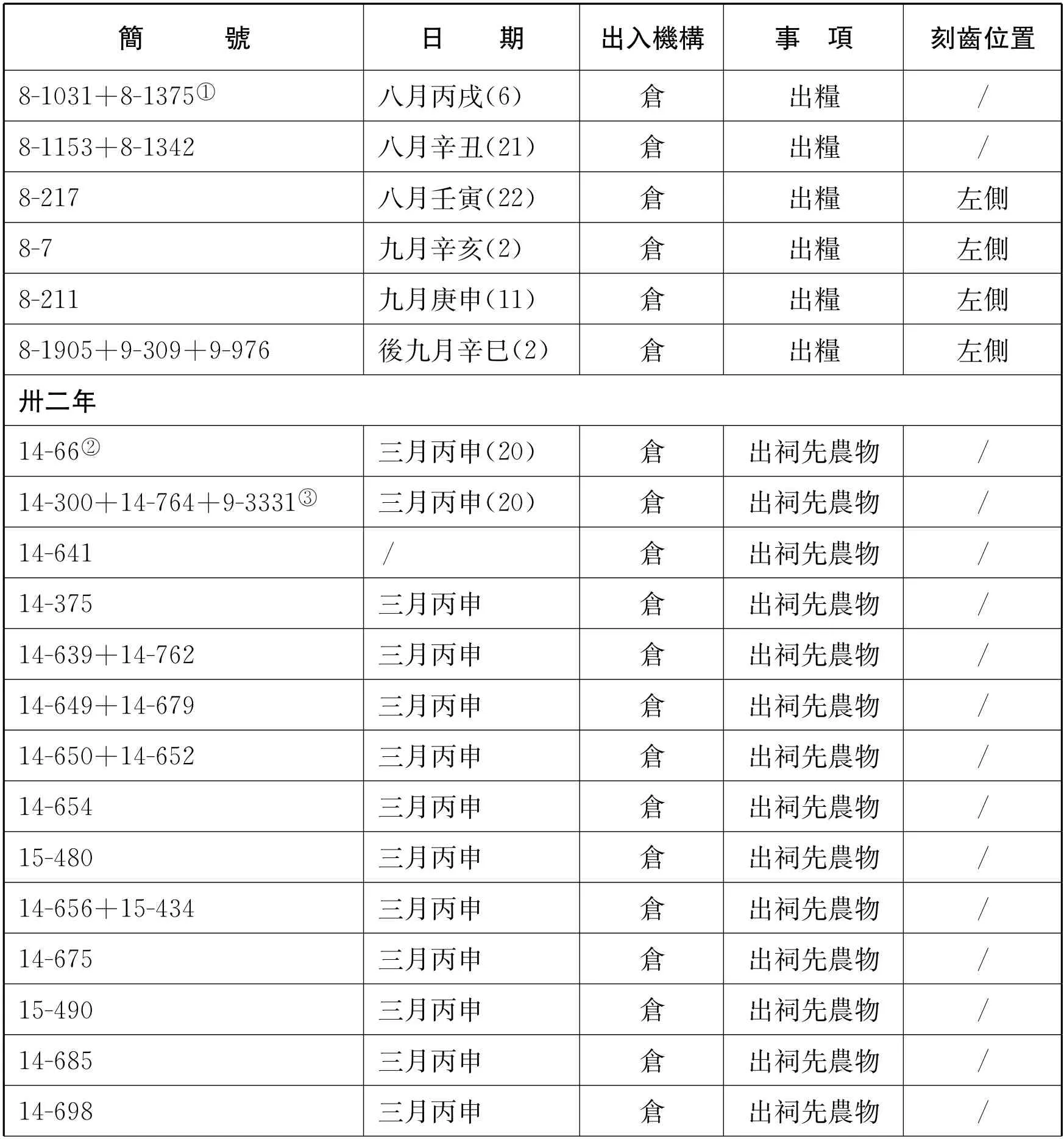

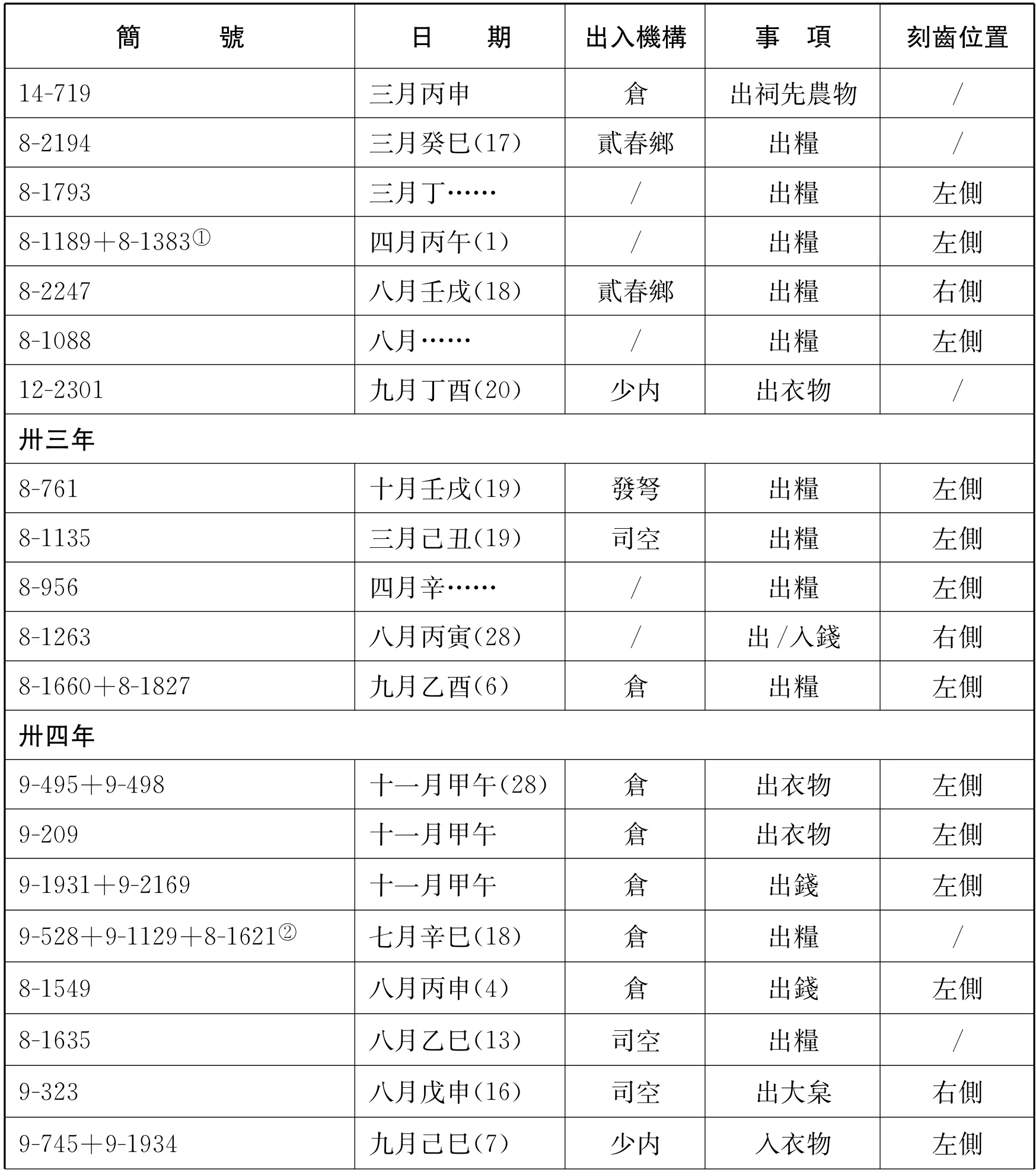

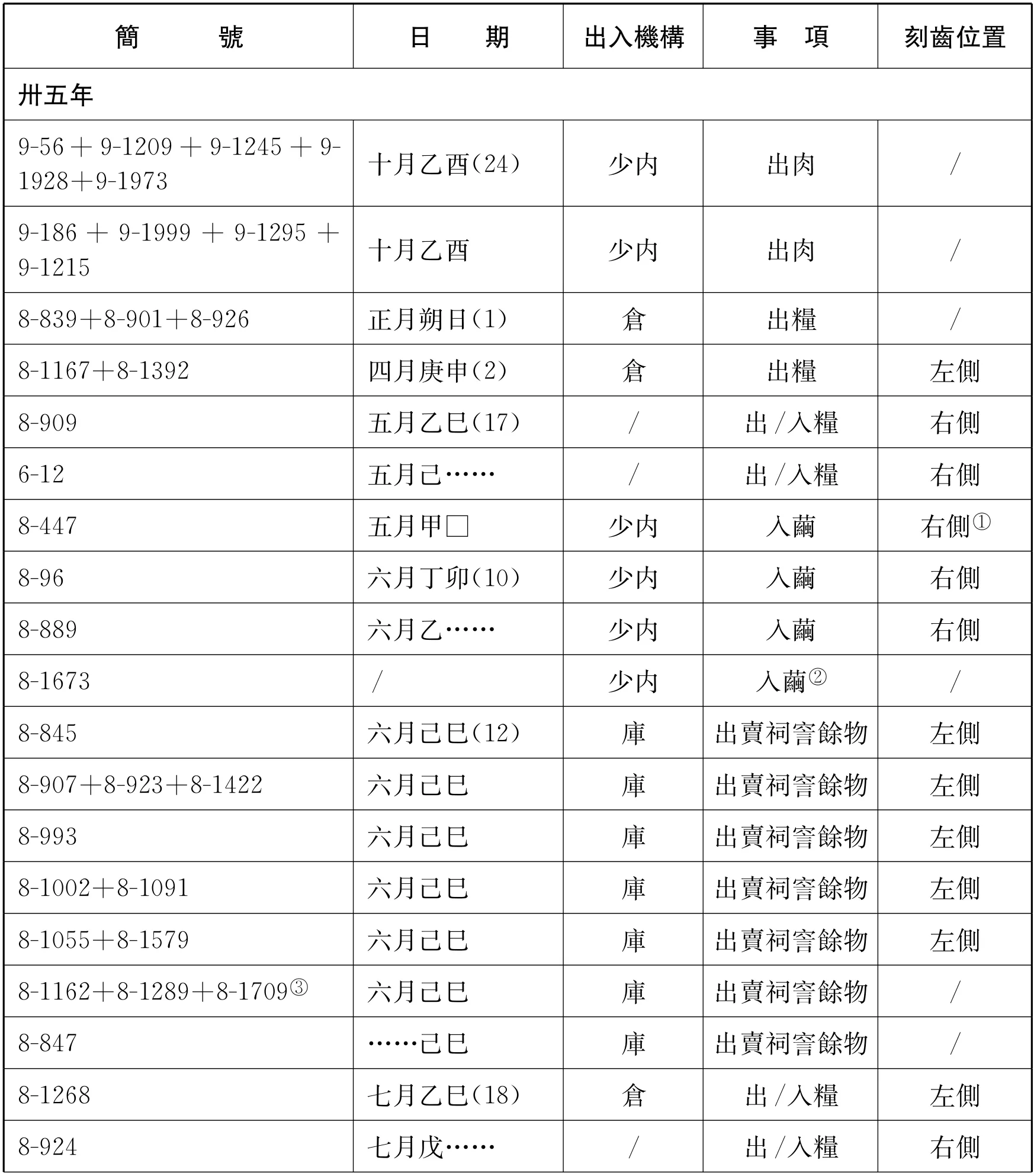

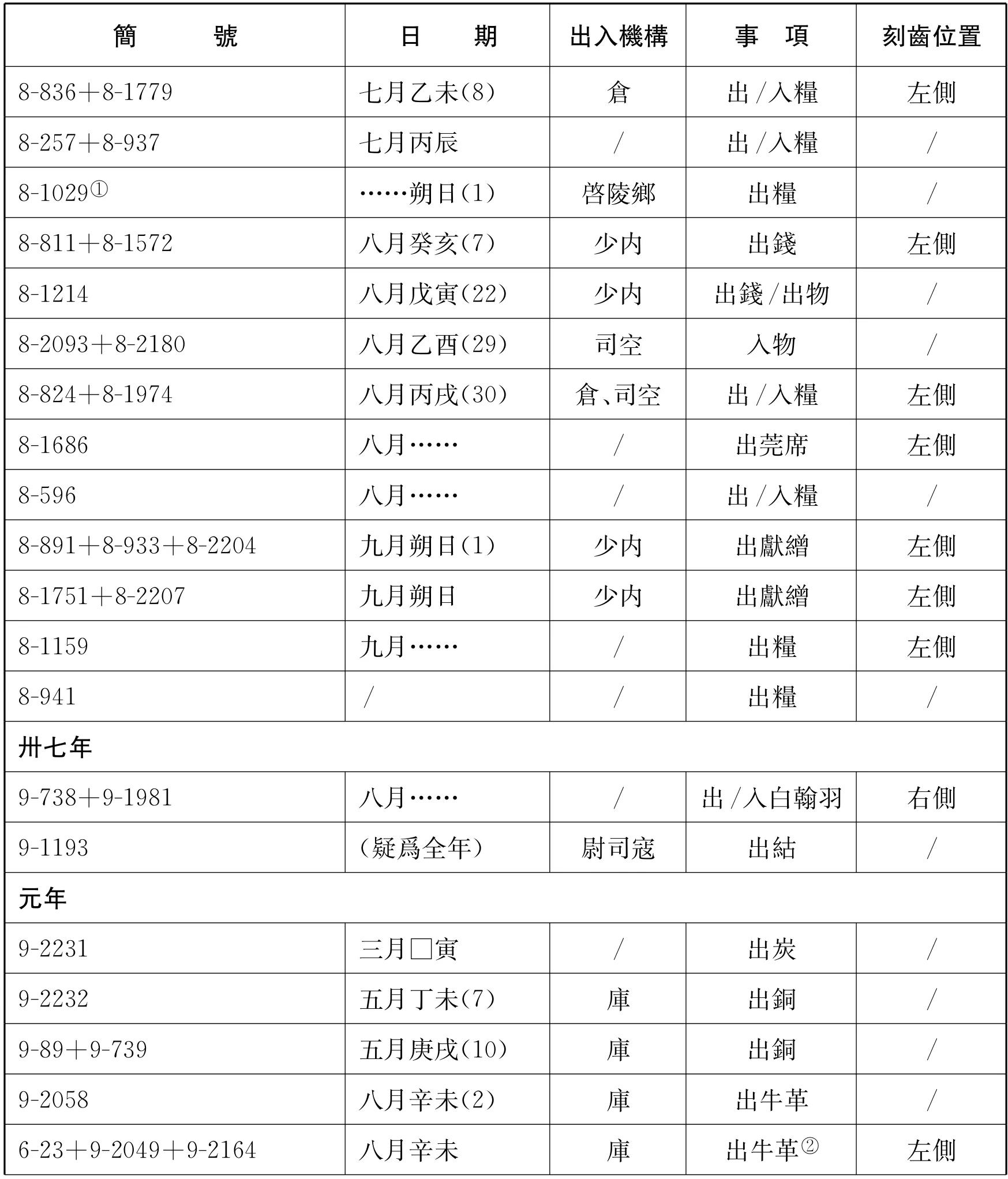

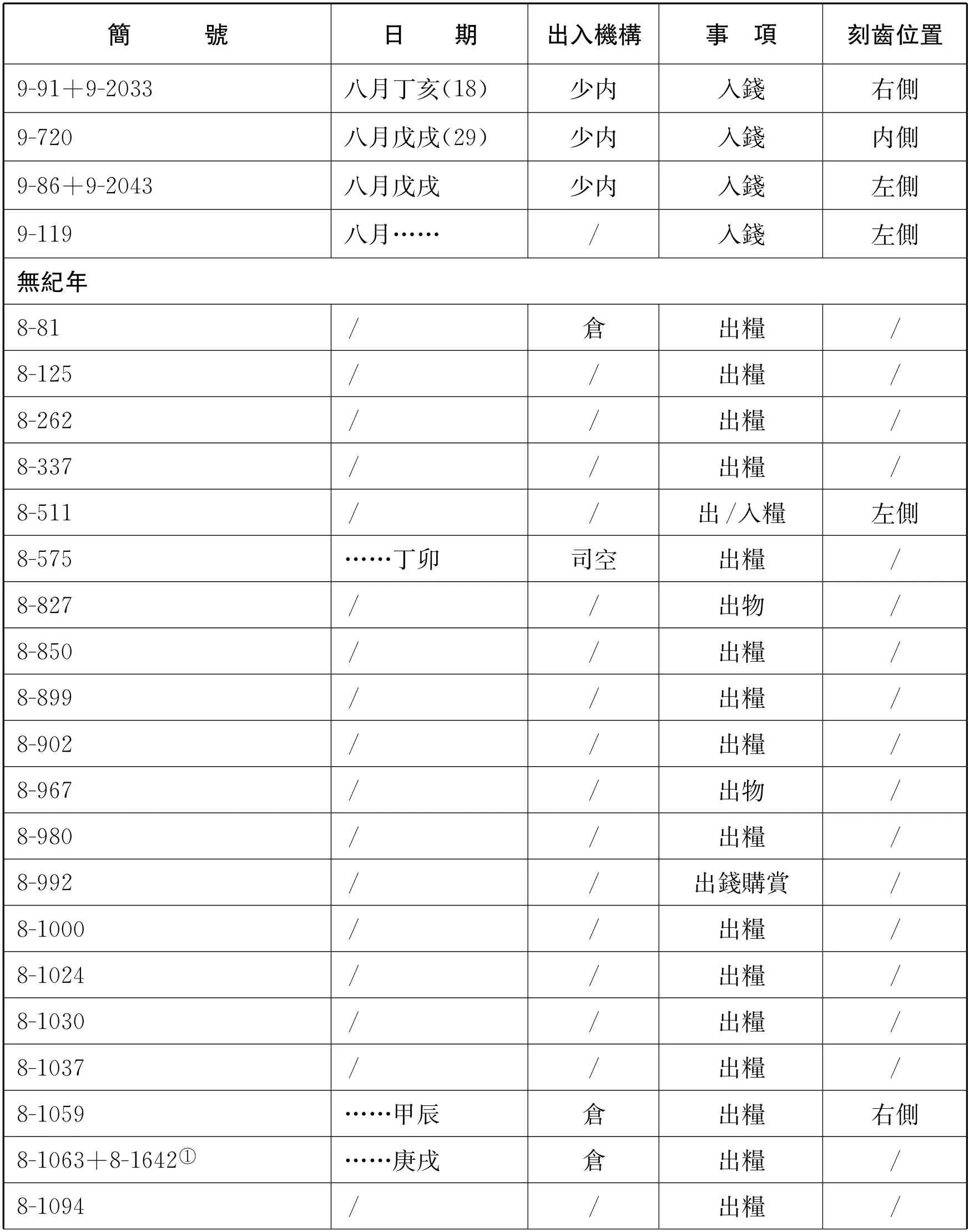

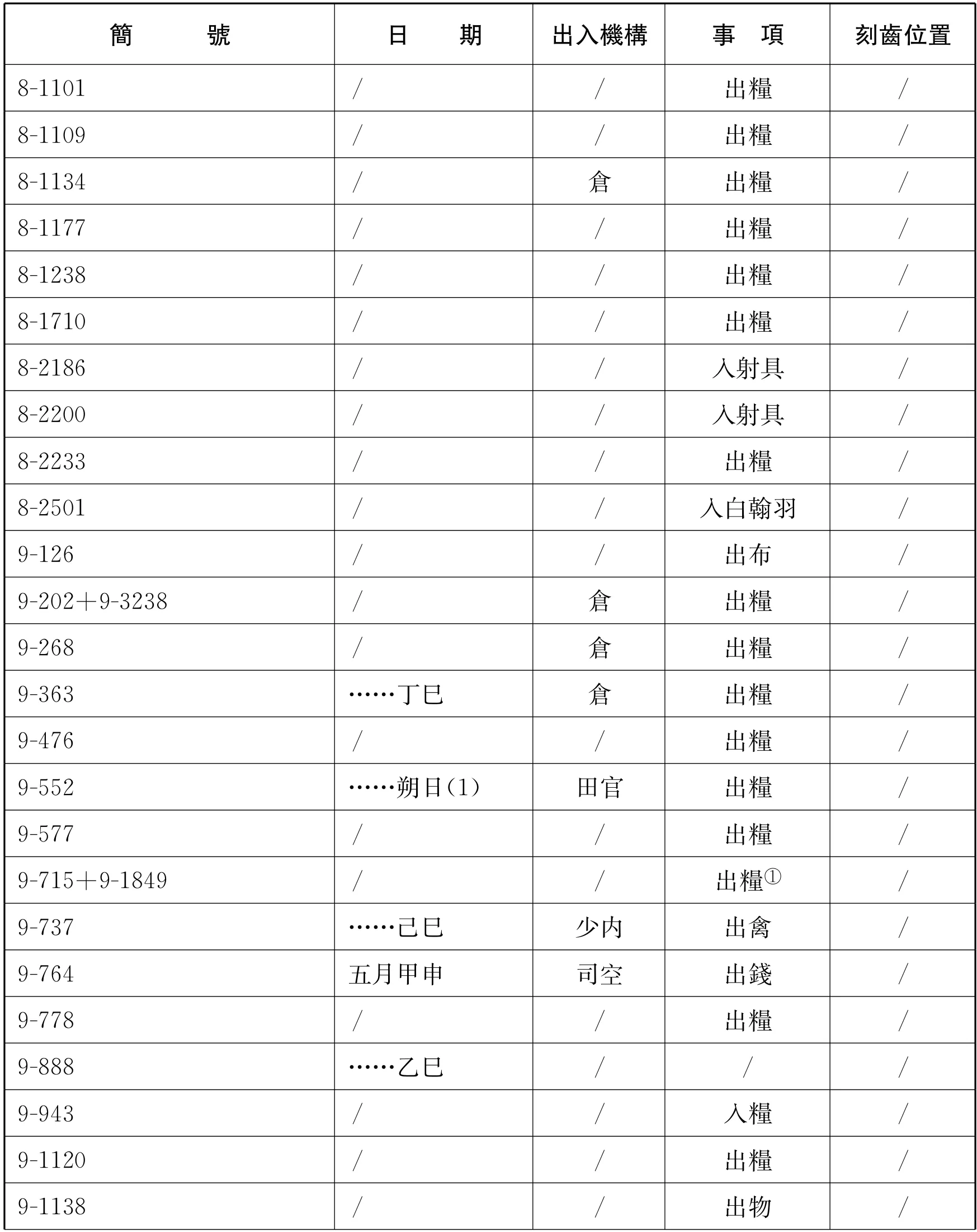

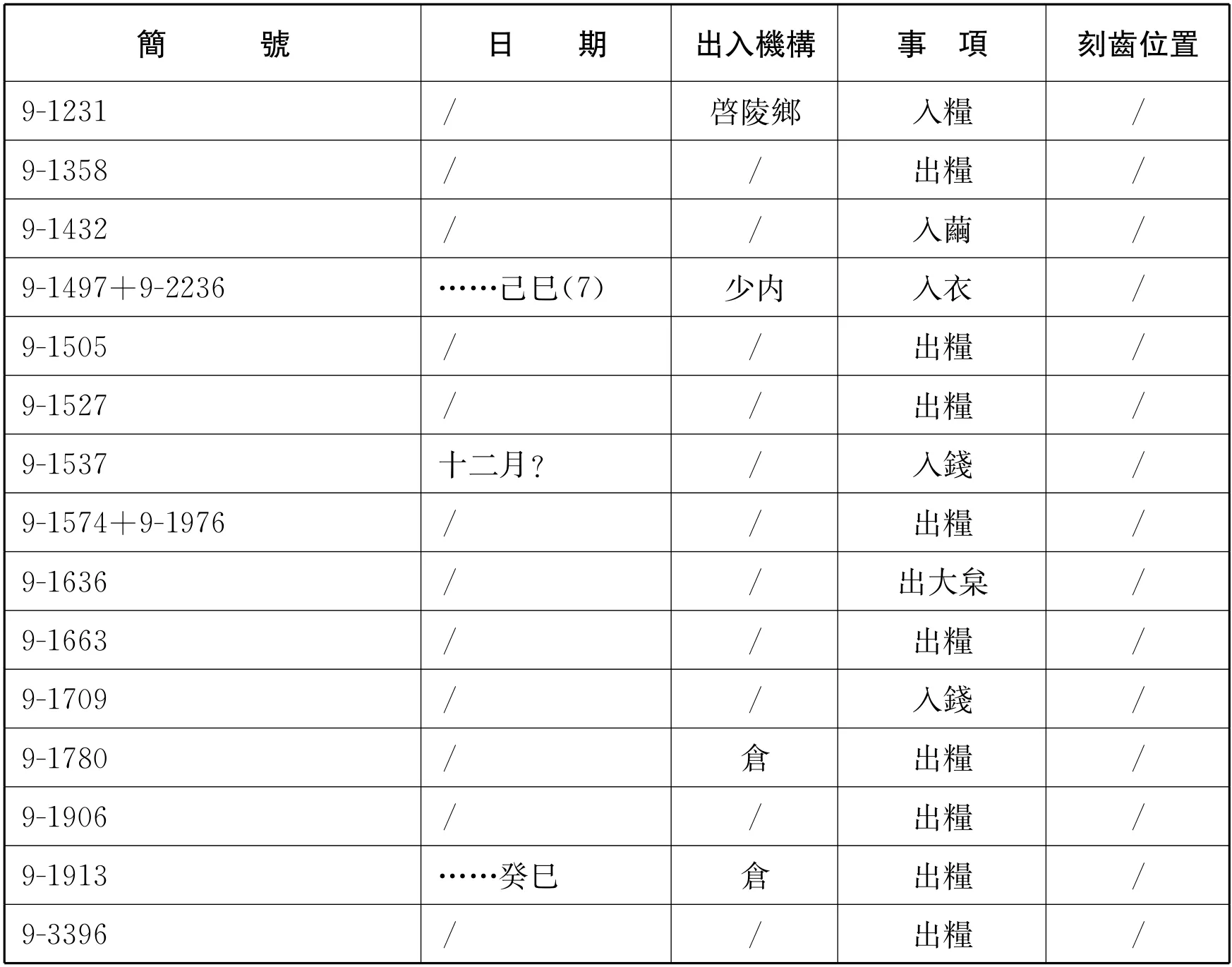

附表 已刊里耶秦簡物資出入文書簡況

説明:

1.表中所列除殘斷不明者外,多數爲券書,少量爲包含物資出入事務的往來文書。

2.紀年明確或可考者依紀年順序排列,括號内以阿拉伯數字注出换算後的日期;①日期换算參考許名瑲:《秦曆朔日復原——以出土簡牘爲綫索》,簡帛網2013年7月27日,http://www.bsm.org.cn/show_article.php?id=1871。無紀年者依簡號順序綴於表末。

3.表中包括若干簡文格式與出糧券相似的殘斷簡,但無明確“出”字樣,即使標明糧食重量並有刻齒,也可能屬於付受券,敬請注意。

4.刻齒信息據原注釋,有不同處另注説明。

續 表

續 表

續 表

續 表

續 表

續 表

續 表

續 表

續 表

續 表