企业生态成本预算管理体系的构建:基于TCM视角的实例化研究

2020-01-04 07:06程怡程月明谭潇滢

管理会计研究 2020年5期

程怡 程月明 谭潇滢

【摘要】在生态文明建设背景下,企业要做好节能环保工作,势必会带来生态成本。为了参与企业的生态管理,切实落实生态文明建设,企业需通过加强生态成本预算管理,以更好地降低生态成本来提升生态效益。本文以W制药公司的生态管理为实例,从TCM视角构建了W制药公司生态成本预算管理体系,目的是为制药企业在经营过程中进行有关环境保护和节能降耗的成本管理提供参考。W制药公司生态成本预算管理体系的构建具体包括:生态成本预算管理的价值链分析、生态成本的预测分析、生态成本预算管理机构的设置、生态成本预算编制等。

关键词 生态文明,TCM,生态成本,预算管理

一、引 言

大多数生态环境问题都与企业活动有关,造成生态环境破坏最主要的根源是企业活动向自然环境排放的大量废气、废水、废渣,导致全球大气污染、水污染、土壤污染。生态文明建设和社会主义经济建设、政治建设、文化建设、社会建设,是中国共产党在新的历史时期确立的伟大新工程,也是中国在新的发展阶段深化改革的一项重要内容。习近平总书记2019年3月5日在十三届全国人大二次会议时强调:探索以生态优先、绿色发展为导向的高质量发展新路子,加大生态系统保护力度,打好污染防治攻坚战。一直以来制药行业的污染问题受到人们广泛关注,是国家环境保护计划要重点整顿的行业之一。随着企业对生态环境保护意识的不断提高,生态管理逐渐成为现代企业管理的重要组成部分。企业生态成本指企业在经营管理过程中用于环境保护而消耗的费用和直接消耗生态资源带来的费用。企业生态成本预算管理是指企业运用成本预算的方法对企业内部各部门有关生态管理方面的财务和非财务资源进行事先分配、过程控制和事后考核,以便更好地组织和协调企业的生态管理活动,达到节约资源和降低企业环境保护成本的企业生态管理目标。企业建立生态成本预算管理体系,就是在生态管理目标的指引下,进行充分、全面的生態成本预测,以谋划企业将来发生的与生态管理活动有关的生态成本管理,并对实施过程进行监控,不断地将实际完成情况与预算目标对比和分析,从而及时指导企业生态成本管理效果的改进和提升。在生态文明建设背景下,企业建立生态成本预算管理体系具有一定的价值。本文以W制药公司的生态管理为实例,从TCM视角科学地构建企业生态成本预算管理体系,从而为制药企业乃至其他制造企业的生态成本管理提供参考,如此,可以使制药企业更好地实现企业经济效益与生态效益双赢的目标。

二、W制药公司生态成本预算管理体系构建的设想

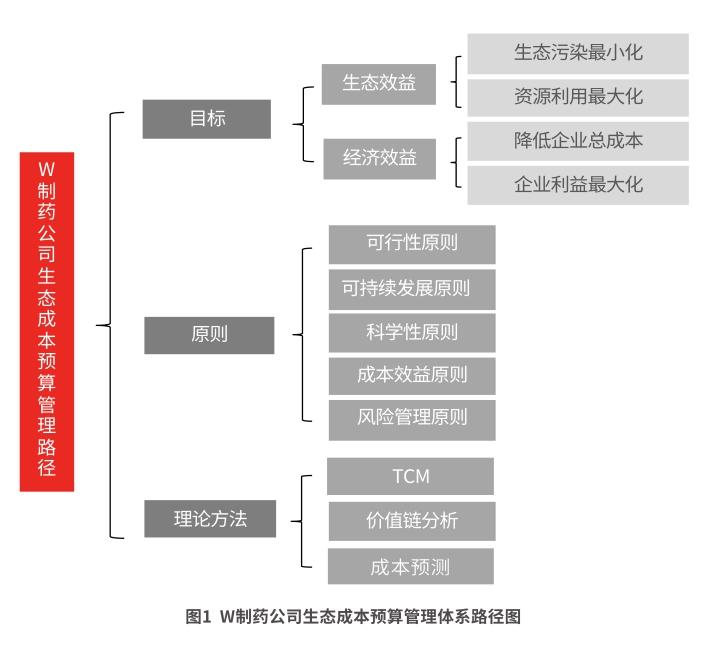

W制药公司一直以来秉持卓越的生产理念,使用先进的生产设备,依托优越的生产基地,创造生态化的生产环境。“W药谷”是W制药公司OTC类药品生产基地,实际上“W药谷”也是一个生态化的制药工厂,这个制药工厂覆盖大量植被,周围湖泊环绕。W制药公司以更高的环保政策法规标准来约束自己,全面实现能源清洁化;主动进行优化能源、降耗节能和减排减污工作;积极实施环保政策,做好生态管理。W制药公司生态成本预算管理体系构建首先要明确构建的目标,这是公司开展预算编制、执行和评价的前提。目标的确定要结合W制药公司实际经营情况和生态管理的具体情况,如此可以更好地提高生态成本预算执行的效果。为了实现W制药公司生态效益和经济效益和谐统一的最终目标,生态成本预算管理体系的构建主要从生态效益和经济效益进行分析。W制药公司在构建生态成本预算管理体系时,要遵守可行性原则、科学性原则、成本效益原则等,才能使体系的实施达到预期效果,从而提升生态效益,让公司赢得竞争优势。

利用TCM理论对W制药公司的生态成本进行预算管理体系的构建,具有一定的科学性、效益性和可行性。TCM(Total Cost Management)就是全面成本管理,TCM理论要求W制药公司进行生态成本预算管理时体现“三全性”,即W制药公司的全体成员参与生态成本预算管理,生态成本预算管理涉及公司经营全方面和全部过程。同时还要结合财务管理的科学性、主动性和一致性进行体系构建。由于TCM的核心是价值链分析,所以对W制药公司的价值链进行分析,可以明确各活动中产生的与生态管理有关的成本。为了使W制药公司更好地关注到企业的生态成本管理问题,可以将TCM的理念运用到公司的预测中,也就是通过价值链来分析各活动产生的生态成本。W制药公司生态成本预算管理体系构建的路径如图1所示。

三、基于TCM视角的W制药公司生态成本预算管理的价值链分析

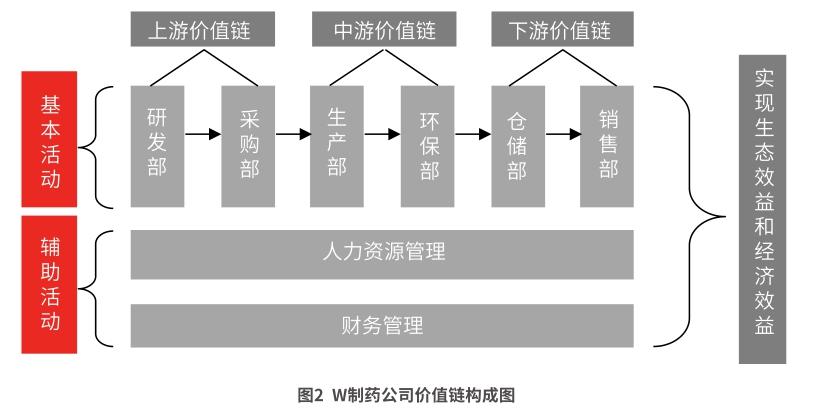

TCM的核心就是价值链分析,所以对W制药公司的价值链进行分析,可以明确各经营活动中进行节能减排和环境保护相关的生态成本。W制药公司价值链活动主要分为基本活动和辅助活动(见图2)。其中基本活动由上游、中游和下游价值链组成,上游价值链由研发部和采购部构成;中游价值链由生产部和环保部构成;下游价值链由仓储部和销售部构成。每个部门对应相关的活动,研发部进行产品研发,采购部进行药品采购活动等。辅助活动分为人力资源管理和财务管理。W制药公司整个价值链中的每个活动必定会产生生态成本。比如,在药品研发阶段会产生废水废渣等污染物治理费用。W制药公司价值链分析就是要充分了解公司各项活动产生的与生态管理有关的成本,努力实现各部门活动和各流程活动的优化与改善,以更好地规划和控制生态成本。

通过对W制药公司的价值链进行分析可知,由于各部门之间是紧密连接、环环相扣的,因此对应的各项活动也是紧密联系的。W制药公司应当在TCM(全面成本管理)的视角下,依据W制药公司经营成本的客观性与科学性,创建由W制药公司全体人员参与的生态成本管理机制,以激励W制药公司各部门员工主动参与企业生态管理。

四、W制药公司生态成本的预测分析

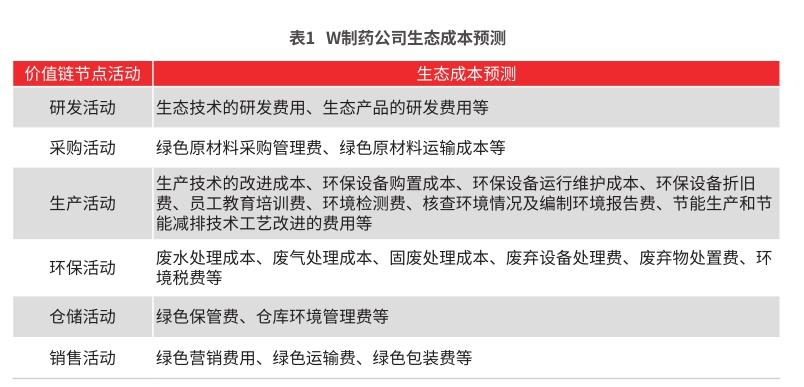

为了使W制药公司更好地进行企业生态成本管理,将TCM的理念运用到W制药公司的成本预测中,可以更好地预算其价值链活动中发生有关生态方面的成本,也即W制药公司在环境保护和节能减排方面投入的成本。从TCM视角构建生态成本预算管理体系,W制药公司应以生态成本管理的科学性为依据,建立由全体员工参与、全过程和全方面实施的生态成本管理体系。通过上述对W制药公司价值链的分析,可以看出W制药公司的生态成本的产生主要来源于公司基本活动:研发部对生态技术和产品的设计研发,采购部的绿色采购活动,生产部的绿色生产活动,销售部的绿色销售和环保部对各废弃物的处理等。设计研发活动的成本预测主要包括研发部门对生态技术和生态产品进行研发、开发出新药品和设计出新的环保生产方案等费用。采购活动的成本预测主要对采购天然原材料发生的成本以及相关采购人员的工资进行预测,并预测有关原材料的使用情况,为以后W制药公司的采购活动制定新计划。W制药公司的药品生产活动是产生生态成本的主要来源,主要预测各生产设备维护改进费、对员工进行生态理念的培训费、环境检测费以及节能减排技术的改进费等。W制药公司的药品销售活动主要预测药品运输中发生药品泄漏和产品包装损坏等情况产生的费用。最后是W制药公司对所有废弃物的处理活动,主要预测处理各废弃物产生的费用和公司上交的环境税费。具体如表1所示。

基于TCM视角,通过对W制药公司价值链各活动中产生的生态成本进行预测分析可以得出,每项活动的分类预测都有必要,合理的预测有利于公司更好地管理和控制生态成本。W制药公司通过全面、分类的生态成本预测,能更好地为公司经营活动提出有效预案,帮助公司全方面了解生态管理情况,使公司的生态效益得到提高。

五、W制药公司生态成本的编制

(一)W制药公司生态成本预算管理机构的设置

W制药公司生态成本预算管理组织体系是专门对生态成本预算管理工作进行组织、策划、协调和执行的机构,对提升公司生态效益和生态成本预算执行效果都有着举足轻重的作用。为了加强公司生态管理,更好地开展生态成本预算工作,W制药公司的生态成本预算管理组织体系,是在传统的预算管理组织系统中新增一个生态成本预算管理机构,而在预算执行体系中新增一个生态责任中心。

(1)董事会:W制药公司预算管理的最高决策层,主要由董事长、总经理和副总经理等人组成。对W制药公司的预算管理负责,其主要职责是审批W制药公司年度经营预算草案和宏观方面的控制等。

(2)预算管理委员会:W制药公司预算管理的最高管理层,主要成员可以由董事长直接领导,其他委员会成员可由董事会其他成员、总经理、总会计师、财务负责人和员工代表组成。主要职责是制定W制药公司总体经营目标、审核各执行部门的预算、组织预算工作和解决预算执行中存在的问题。

(3)预算编制机构:以W制药公司总预算额为基础并结合各部门上一年经营状况、经营目标、年度任务等要素,采取上下结合式的预算编制模式,然后开展本年度的预算编制工作。

(4)预算监督机构:将预算分部门、分活动、按任务量层层分拨到各个部门之后,负责监督公司各个部门预算的执行情况,对预算结果进行考核评价。在生态预算管理方面,则需要对调整的生态成本预算进行审议、促进生态成本预算顺利进行和生态成本预算目标的实现。

(5)生态成本预算管理机构:实际上就是W制药公司预算管理中一个专门负责对生态成本进行预算管理的机构。属于预算管理委员会的一个分会,其中包括生态成本预算管理委员会。本机构专门为W制药公司的生态成本预算编制、执行和考核评价等情况进行分析,为下一期的生态成本预算管理做出适当的预算调整计划并形成生态成本预算管理反馈报告。

(6)财务管理部:主要负责预算管理方面的财务数据收集和统计。在生态预算管理方面对生态环保和节能减排等方面的财务数据进行收集与统计,并根据每期制定好的生态成本预算,对本年度预算进行汇总和编制财务报表的工作。

(7)預算执行体系:由W制药公司各责任中心和各部门职工组成,主要是根据W制药公司制定的预算任务层层分解到各部门中,并落实到具体的工作当中。在执行的过程中,各部门要不断反馈生态成本预算执行的情况,并由预算监督机构进行监督与考核。

(二)W制药公司生态成本预算编制内容

在对生态成本进行预算编制前,必须清晰地界定W制药公司进行生态环境污染治理、环境保护和节能环保等活动产生的成本费用。这样可以将原来计入经营预算或资本预算中包含的与生态有关的成本费用,纳入生态成本核算中进行单独预算。W制药公司生态成本预算管理重点是分析价值链活动产生的生态成本。经过分析,W制药公司价值活动是由研发、采购、生产、环保、仓储和销售等组成的一个流程。W制药公司生态成本预算的编制要将W制药公司生产经营所带来的生态成本费用细化到W制药公司的价值链活动中。

W制药公司生态成本预算的编制必须要以生态管理目标为指导,对W制药公司的内外部环境因素进行深入分析,落实好每期的生态管理规划、生态成本预测和确定生态目标成本,然后根据W制药公司在生产经营活动中发生的与生态成本有关的历史数据,通过使用定性和定量相结合的成本预测方法,对各个活动的具体生态成本进行分析并预测下一年的生态成本数据。

定性的方法采用德尔菲预测法,这属于专家问卷调查研究法的一种,主要通过专家的直接经验,对研究的问题进行判断和预测。所以,使用德尔菲预测法非常重要的环节就是选用合适的专家,其特点具有反馈性、匿名性和统计性。W制药公司应当在认真分析和总结国家公布的环保政策、公司年度社会责任报告和以前年度生态成本使用情况的基础上,围绕生态管理制度和年度目标,以保护生态和促进公司持续发展为核心,以生态成本费用控制为重点。W制药公司在对生态成本预测方面的问题征询专家意见之后,进行整理、总结和统计,再向专家反馈。在达成一致之前,W制药公司要反复多次征求专家意见,然后进行整理和反馈。

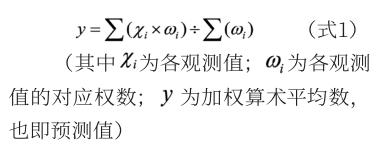

定量的方法选用时间序列法中的加权时间序列预测法。通过对W制药公司历史生态成本数据的分类和总结,按照年份顺序排列在一起的相同变量作为观测值,以时间顺序数作为权数,计算出观测值的加权算术平均数,这个数字就是预测未来期间该变量的预测值。加权时间序列预测法的计算公式如下:

将W制药公司生态成本按照每个价值链节点活动分类,能看出每类成本在该活动中所占比例的多少。由于我国对生态环境问题越来越重视,所以W制药公司在各价值链活动节点上着重引入生态管理手段。首先确定前几年W制药公司各价值链活动中实际发生的生态成本。然后预算部门通过德尔菲预测法分析判断确定近几年各费用的权重。现假设2014—2018年这5年的权重都以平均权重0.2为基本权重,然后具体分析和判断,对各权重做相应的调整,最后使用加权时间序列预测法(式1)计算出2019年的预算。W制药公司2019年生态成本包含各价值链节点部门的用于环境保护的费用与约束资源直接消耗的费用。

1.W制药公司2019年各部门环境保护费用预算

由于各部门环境保护费用预算方法一样,限于篇幅,本文在此仅以环保活动的环境保护费用为例进行预算编制,W制药公司2014—2018年的有关环保活动中生态成本核算情况举例如表2所示。W制药公司近几年的环境税费是呈现递减趋势的,而废弃物处理设备费用却是逐年增长,这说明二者是负相关的关系。对W制药公司生产中的废弃物进行处理的设备投入比重越大,环境税费就越少。从而还减少了W制药公司的生态成本,分担了生态责任。由于W制药公司生产经营规模的加大,废水处理成本逐年增加,增幅不大;废气处理成本和固废处理成本都逐年增加;废弃设备处理费是逐年增长,废弃物处置费这几年比较稳定。环境税费近几年是呈现递减趋势的,环境税费和公司的污染排放量正相关。说明W制药公司这几年污染排放量逐年递减。设计2014—2018年的权重如表3所示,然后采用加权时间序列预测法得出2019年预算(见表4)。

2.W制药公司2019年各部门约束资源消耗费用预算

基于TC M视角,使用价值链分析W制药公司各个活动中发生的生态成本,并运用TOC(Theor y of Constraint)约束理论识别公司中的瓶颈资源,这些瓶颈资源是生态成本中的直接约束资源的消耗。为了更好地进行生态成本管理,需要控制瓶颈资源的消耗。后述这一系列分析,使制药公司的生态成本清晰明了,更有利于公司对生态效益的量化分析。总之,使用定性和定量的方法,并结合历史数据,可以计算出2019年的预算。但是此预测方法还有许多不可控因素存在,所以仅供企业管理者参考编制。实际编制还需要全面地结合公司具体细节、实际情况和国家政策等因素。

如表5所示,从对W制药公司价值链各活动环节产生的瓶颈资源消耗分析可知,W制药公司价值链环节与生态直接有关的瓶颈资源为燃料、电力、水、草珊瑚野生原材料、绿色包装材料等,这些瓶颈资源的过度消耗不仅会造成W制药公司生产成本的上升,也会造成生态资源的破坏。而各环节投入的资金,尽管与生态没有直接的关系,但也属于W制药公司的瓶颈资源,在接下来的生态成本预算中应综合考虑。

W制药公司2014—2018年的价值链活动中的瓶颈资源核算情况举例如表6所示。草珊瑚的来源主要是野生采摘,长期不合理的采摘会导致野生资源不可再生,价格逐年增长,还将使野生药材赖以生存的环境遭到破坏。由于公司在2015年使用了新能源,如太阳能和风能等新能源,所以电力这几年呈递减趋势。燃料这几年呈现递减趋势是因为在2015年公司将煤锅炉淘汰,使用了新设备,基本采用清洁能源。水的成本这几年趋于稳定。设计2014-2018年的权重如表7所示,然后采用加权时间序列预测法得出2019年预算(见表8)。

六、结 论

TCM强调“全面”管理,“全面”包括三个方面,也称为全面成本管理的“三全性”,即全员、全面、全过程。将TCM理论应用于企业生态成本预算管理领域是一种全新的尝试,从TCM视角对企业生态成本预算管理进行体系构建,实际上是将全面成本管理与生态成本预算管理结合起来的一种新探索和新应用。将制药公司生态管理和财务管理结合起来进行探索和应用,目前相关研究和应用较少,为此,本文的研究和应用可能得出一些制药公司生态成本预算管理的相關创新性理论成果,具有一定的理论意义。同时,本文通过对W制药公司生态成本预算管理体系的构建,并从TCM视角来实例化地探讨制药公司在运营中有关环境保护和节能降耗的成本情况,从而为制药企业乃至其他企业更好地进行企业生态管理提供一些实践指导,因此,本成果也具有一定的实践意义。

参考文献

[1] 李志斌,李敏芳.企业生态管理控制系统基本理论框架研究.会计与经济研究,2017,31(02):41-53.

[2] 徐莉萍,王雄武.生态预算模式在中国的价值实现研究. 中国人口资源与环境,2010(12).

[3] B r i c k l e y J A , Zimmerman J L. Corporate governance myths: Comments on Armstrong, Guay, and Weber. Journal of Accounting& Economics, 2010, 50(2–3):235-245.

[4] 郝韦霞,滕立.生态预算的理论与实践.郑州:郑州大学出版社,2015.

[5] 温素彬,陈晨,薛斌.全面成本管理及其在OTC公司的应用.会计之友,2017(07):134-137.

[6] 康玲,黄晓丹.价值链视角下企业全面预算管理探究.财会通讯,2017(29):92-96.

[7] Sh i ro Yoh i nor i. Method of Enterprise Evolution by Corporate Communication. In: Speci?al Issue.Arrival of SoftRestructuring Age of Enterprises.JMA Jana, 2010.21-24 .

[8] 于尔东.基于循环经济价值链的环境成本计量.财会通讯,2018(05):69-73.

[9] 刘桂霞.企业实行全面预算管理存在的问题及对策.中国商贸,2014(11): 55-56.

[10] 陈丽莎,杨文杰.城镇化对我国劳动力成本变动的影响:基于德尔菲法的专家意见分析.河北大学学报(哲学社会科学版),2013,38(40):58-62.

猜你喜欢

商(2016年33期)2016-11-24

职教论坛(2016年23期)2016-11-19

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14