“稳金融”背景下商业银行风险预警研究

2019-12-25 01:48孙书瑾

财会研究 2019年11期

■/ 王 桢 孙书瑾

2018 年7 月中央政治局首次提出包括“稳金融”在内的六稳之策。作为金融市场的中流砥柱,银行稳,金融才可能稳。但是,一方面,银行业景气指数和银行家信心指数近年来一直在下滑,如图1所示;另一方面由于利率市场化的进一步开放、新型金融的持续发展、商业银行监管要求趋严等,都使银行的利润空间不断缩减;第三我国《存款保险条例》的推行更说明从政策角度,商业银行进入可破产时代。

面对国内国际经济形势,国家政策上要求金融稳定、银行稳定,而实际情况是银行正面临生存环境紧缩、经营风险加剧的境况。为了防止危机发生,建立一个综合性的预警系统相当有意义。本文综合商业银行风险监管的主要指标建立多变量判定模型,希望预警分析对商业银行风险监管有一定意义。

图1 2008-2016年银行家信心指数和银行业景气指数

一、选取研究方法

从单一指标入手预测企业的危机已经趋向成熟,但作用毕竟有限。一是分析者对于单一指标的主观性较强,对于不同的指标看法不同。二是单一指标会受到其他指标的影响,如果运用单一指标分析,不能得到全面的结果。三是单一指标的可操控性较强,公司在面对危机时,为了掩盖实际状况可能会粉饰指标,这对分析者的预测结果有极大的影响。

为了弥补这一方面的不足,国内外学者进行了较为全面的研究。最早是20 世纪60 年代埃德沃特·艾·埃特曼创建了Z 分数模型,它是运用多变量判定模式建立的模型,旨在预测企业的财务风险。但由于该模型没有加入现金流量比率这一项,有一定的局限性。直到1996年,我国学者周守华和杨济华扩大样本容量并加入了流动性指标对Z模型进行了修正,建立了适用于我国上市公司的财务风险预警F 模型。这个模型选取的指标较为全面,但由于各行业之间还是存在较大的差异,并且只考虑的80家上市公司(40家ST企业,40家非ST企业),样本选择不足,以致于减小了模型的说服能力。杨淑娥,徐伟刚2002 年利用主分量因子法对134 家上市企业(67 家ST 企业,67 家非ST 企业)财务指标进行研究,添加了更充足的财务指标和样本数据,建立Y分数模型,进一步弥补了之前的不足。但之前的综合风险预警模型的研究均没有涉足银行业。我国商业银行的风险预警基本停留在控制多项单一指标,而没有涉及综合性指标的风险预警系统的建立。同时,考虑到银行业风险控制指标的特殊性,不适合使用现有的建立在制造业基础上的Y分数模型,因此,有必要建立银行业风险预警Y分数模型。

本文的研究思路是运用主分量分析法,对86家国内商业银行(包括国有商业银行、股份制商业银行、城市商业银行和农村商业银行)2013—2017 年的指标数据和2013—2017 年美国各州破产银行破产前一年数据进行实证研究,建立Y分数模型,判断商业银行各项主要指标的变化对Y 值的影响,从而估计临界点,科学但较为保守的对商业银行风险进行预警。

二、选取研究样本及研究指标

商业银行与其他企业不同,从经营业务到资产结构都有自己的特点。本文在选择研究样本时剔除了三家政策性银行和外资银行。对于政策性银行,由政府发起设立,设立的目的就是为了配合政府的经济政策进行融资,既不属于商业银行业不属于中央银行。而剔除外资银行的原因是外资银行与中资银行有以下几点区别:外资银行的业务范围较中资银行较窄,相对没有完整的产品线;虽然外资银行受中国银监会监管,外资银行的监管体系并不和中资银行完全相同,因此在实证研究中有另类影响;外资银行在中国的发展过程中,一直被中资银行压制,并不占优势。各方盈利点有差异,由此可能会产生财务报表的差异性,从而影响某些指标。

因此本文选取了其余的各类商业银行,并对其2013——2017 年期间86 家商业银行的256 组数据进行分析,对中国银行业做出了比较全面的诠释。由于国内银行鲜有破产,为了使Y 模型有效探索银行破产警戒点,本文选择2013——2017年美国破产银行数据加入实证研究。数据来源为联邦存款保险公司网站(www.fdic.gov)。

本文参考了以往研究的文献,根据可操作性原则、优先性原则、预测性原则和系统性等原则,综合考虑选取了信用风险类指标4个、流动性指标3个、效益类指标3个和资本充足率指标3个。利用SPSS对初选指标进行显著性检验,发现在95%的置信区间下,有7 个指标组数据之间有显著性差异,如表1所示:

这7 个指标中:1)不良贷款率是评价授信资产的重要指标,不良贷款率越高,可能无法收回的贷款越多。不良贷款对宏观经济的影响也是巨大的,不良贷款增多,银行的放贷意愿越小,容易造成货币紧缩,最终反馈给银行的只能是恶性循环。2)拨备覆盖率表示的是银行可能发生呆、坏账准备金的使用比率,是衡量面对不良贷款计提是否充足的重要指标。通过对拨备覆盖率的分析可以确定银行财务的稳健性和对风险的控制能力。3)人民币流动性比例是商业银行监测流动性风险的重要指标,流动性比例越高,银行偿还人民币短期债务的能力越强,抵御风险的能力也越高。4)人民币存贷比例,表示人民币贷款与存款的比值。该值越高,证明商业银行放出的贷款越多,流动性也越差。5)资产利润率:这一指标与其他行业企业相似,反映企业能力的指标。但对于商业银行来说,资产利润率越高,抵补风险的能力越强。6)成本收入比率反映银行收入中需要指出的成本,指标值越低,银行获利能力也越强。所以成本收入比是衡量银行效益性的重要指标。7)资本充足率反映银行面临风险是自由资产可抵御的程度,是银行的资本总额对其风险加权资产的比率。因此,资本充足率对银行风险控制有重要意义。本文通过实证研究会进一步证明这7个指标对于银行风险征兆的辨别能力。

表1 选择指标汇总

三、Y分数模型的建立

本文旨在建立预警银行风险的综合性模型,故根据信用风险、流动性、效益性和资本充足等方面选取了合适的指标,然后用SPSS统计软件中的相关性分析对指标进行筛选并用其主分量因子检验法建立Y分数模型。

主分量分析法又叫主成分分析法,是利用降维的思想把多数指标转变为少数几个综合指标,这使得每一个指标都能反映大部分原始变量的信息,并且所含信息之间不重复。在多元统计分析中,每个研究问题的信息都受每个不同变量的影响,为了简化、全面、系统地分析问题,主分量分析法便同时满足了这几类要求。主分量分析法的模型通常为:

其中,Z1、Z2、Z3为各个指标的实测变量;aii为因子荷载;Xi(i=1,2,…,n)为选择确定的m 个主分量因子;Ki(i=1,2,…,n)为主分量因子的权重;Y 是商业银行风险状况的预测值。

将观测数据导入SPSS 用主分量方法可以提取出各成分的特征值、贡献值和累计贡献值。如表2所示:

表2 主分量特征值、贡献值和累计贡献值

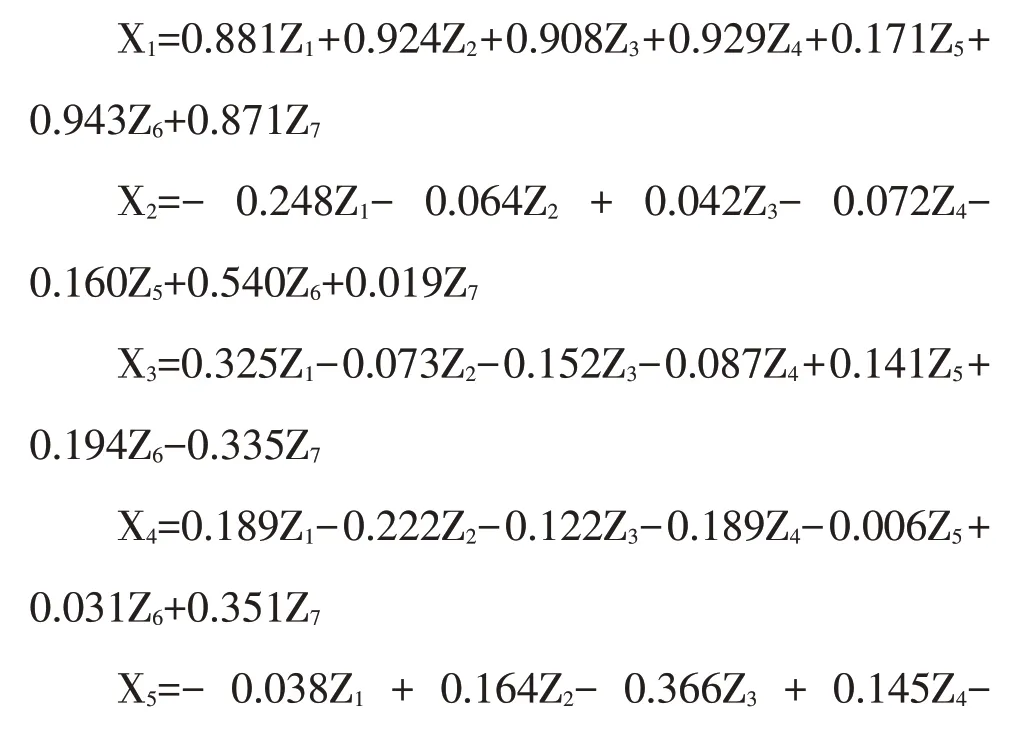

由表可知,主成分的贡献值以此递减,但前5个成分的累计贡献值达到了96.097%。由此可知抽取5个主成分,对模型有足够的解释力度。5个主成分也分别对应式(2)中的X1、X2、X3、X4和X5。用SPSS抽取5 个主成分后可以得到因子载荷矩阵,即对应式(1)中的aii,具体如表4所示:

表3 因子载荷矩阵

由因子载荷模型我们可以得到两部分信息:

1.每个主分量代表了不同信息,X1中资本充足率和核心资本充足率远远高于其他指标的解释能力,故X1表示商业银行的风险预警模型的资本充足指标,代表以自由资金抵御风险的能力。X2中资产利润率和成本收入能力解释能力较强,表示商业银行的风险抵补能力。X3中拨备覆盖率和不良贷款率解释度较高,表示商业银行的风险控制能力。X4和X5中流动性比例和存贷比例解释度较高,表示商业银行流动性指标。

2.通过因子载荷矩阵我们可以建立出式1的表达式:

根据各主分量的特征值将其标准化,再结合式3,我们可以根据式2得到商业银行预警模型Y分数模型为:

将2013—2017 年国内商业银行和美国破产银行的数据代入4 式,我们可以观测到Y 值的平均值为0.4988,最大值为1.2362,最小值为0.1344。将Y值以国内商业银行和美国破产商业银行为标准进行分类可以得到下表:

表4 Y值分布表

由此表可知当Y>0.5时国内正常经营的商业银行样本数占比数量为225 家,占总抽样样本的87.89%。当Y<0.5 时,美国破产银行小于此值的有248 家,占该类比重96.87%。因此,以0.5 为界比较符合我们的判断要求。

根据我们的分析,得到以下评价区域:

四、结论

从我们的模型计算结果看,我国大多数商业银行在安全线上,只有少数银行的个别年份其Y 分数值在0.5 以下。这非常值得相应银行高度重视,以免出现破产危机。另外,Y模型建立过程中,根据各指标的特征值我们可以判断出事前预警需要控制的指标排序,尤其是不良贷款率在模型中权重极高,可见其在银行控制风险中的作用。本文的局限性在于我国除了海南发展银行外,没有破产银行的案例。因此本文采用了国外银行破产前的财务数据,这与我国的政策及市场还是有一定的出入。随着《存款保险条例》不断推行,商业银行的进一步发展,数据进一步的更新,模型应该可以有更好的精确性和适用性。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

当代陕西(2019年19期)2019-11-23

智族GQ(2019年9期)2019-10-28

今日农业(2019年12期)2019-08-13

英美文学研究论丛(2018年1期)2018-08-16

现代园艺(2017年22期)2018-01-19

消费导刊(2017年20期)2018-01-03

火控雷达技术(2016年3期)2016-02-06

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28