固定资产动态折旧研究方法初探及在水利中的应用

2019-12-24 02:22:58唐永梅刘燕珍

中国水利 2019年23期

唐永梅,刘燕珍

(1.中国乡镇企业有限公司,100125,北京;2.中国水利报社,100038,北京)

一、动态折旧问题的提出

水利经济评价中的财务动态评价研究是一个新课题,目前还没有一套成熟的专门方法。已经颁布的相应领域评价规范只作了原则规定,如由国家发展改革委和建设部联合颁布的 《建设项目经济评价方法与参数》(第三版)(发改投资〔2006〕1325 号)中,关于财务项目评估作了如下规定:进行清偿能力分析时,计算期内各年采用的预测价格,除考虑相对价格变动外,还要考虑物价总水平的上涨因素,物价总水平上涨因素一般只考虑到建设期末。为了使项目投资估算、资金筹措及清偿能力的计算与项目实施中实际发生的数值一致,清偿能力分析应考虑物价总水平的上涨对还本付息的影响。水利部颁布的《水利建设项目经济评价规范》(SL 72—2013)中规定,水利建设项目经济评价应包括国民经济评价与财务评价,对属于社会公益性质的水利建设项目应进行财务分析,并提出维持项目正常运行需由国家补贴的资金数额和需采取的经济优惠措施及有关政策。有关部门专门讨论了通货膨胀与项目财务评价的关系,认为通货膨胀已经成为项目财务评价不可回避的问题,财务评价指标应以“静态价格法”计算,根据投资的大小和时间的长短在投资费用中预留出物价上涨费,年运行费用采用静态分析法,折旧以固定资产使用的平均年限或工作量按线性关系进行静态计算,以综合物价指数进行修正。财政部印发的 《水利工程管理单位财务制度》(暂行)对水利工程管理单位固定资产折旧制度进行了改革,规定无论是生产经营用固定资产还是公益服务性固定资产均应提取折旧,允许水管单位根据实际情况有权选择具体的折旧方法和折旧年限,根据资本保全制度的要求计提折旧,不减少资本金,直接列入费用,通过资产类“累计折旧”科目作为“固定资产”科目的备抵科目进行核算。使用净残值率计提折旧的,按照固定资产原值的3%~5%确定,净残值率低于3%或者高于5%的,由水管单位自主确定,并报上级主管财政机关备案。

以上方法、规范及其财务制度均从不同方面提出了新的问题。一是公益性水利固定资产投资前、运行后都要做财务评价,在具体计算年运行费时应当从动态角度研究物价总水平上涨对折旧的影响;二是提取折旧直接列入费用,计提折旧的多少必然影响到年度所得税交纳,涉及国家税收政策对公益性水利服务项目进行税收减免的规定;三是从水利固定资产提取折旧的经济角度分析,在考虑物价总水平上涨 (包括存款利率因素)的条件下累计折旧本利加上残值,应该能够在折旧期末按当时价格重置固定资产,维持简单再生产。

如何就上述三方面问题将水利固定资产计提折旧的经济行为与现行的财务核算体系相衔接,现行的评价规范以及水利工程管理单位新会计制度都未能做出具体规定。本文固定资产动态折旧概念正是基于这一立论而提出的。

二、动态折旧变量假设

1.动态折旧研究变量选择

动态折旧研究变量包括宏观经济价格变量和动态折旧主体变量。

宏观经济价格变量主要有相对价格变量和绝对价格变量。因价格政策调整引起的国家定价和市场价格变化以及因市场供求关系改变引起的供求平衡变化,表现为相对价格变动。因货币贬值而引起的所有商品价格以相同的比例上浮,即物价总水平的绝对上涨表现为绝对价格变动。在较长固定资产更新周期内,相对价格变动影响互相抵消而得到固定,只考虑物价总水平上涨作为折旧研究的价格变量。

动态折旧的主体变量主要有固定资产价值变量和累计折旧变量。一方面,固定资产在使用过程中价值逐步转移到产品(或服务)中去,累计折旧增加,固定资产静态净值减少;另一方面,从物价总水平上涨的动态角度分析,固定资产动态价值又在增加,或称静态价值的增值。与之相适应,累计折旧变量的变化表现为:一是与固定资产动态价值相适应的折旧増加;二是累计折旧体现的时间价值,即折旧基金的利息增加;三是由于科技进步、行业发展(如水利建设项目变更)所引起的固定资产及其折旧的不规则变化。

2.动态折旧研究变量假设

水利固定资产动态折旧研究的假设是从“保值”角度规定物价上涨率等于银行存款利率。就价值量而言,两者不相等是绝对的,相等则是暂时的或是特殊情况。在折旧的动态研究中假设两者相等是一种较长时期内的平均情况,这与水利工程固定资产较长的折旧周期是一致的。从政府的调控手段分析,通货膨胀导致物价较大幅度上涨,作为一种宏观调控手段,政府会相应提高银行的存贷利率以抑制消费。也就是说,物价上涨率与银行存款利率存在一种互动关系,在一个较长时期内,两者相等的假设符合经济发展规律。

三、动态折旧研究方法

以折旧费用变化性质为划分标准,现行的折旧方法可分为直线法、工作量法、加速折旧法和减速折旧法等。由于这些方法的研究对象仅局限于固定资产的原值、使用年限、固定资产残值,而不考虑物价总水平上涨的动态影响,所计提的折旧是静态折旧。动态折旧的研究是将物价总水平的上涨作为研究折旧的变量因素,进而研究相关条件下折旧主体的价值变化,从折旧的经济意义方面建立起“折旧基金累计额+折旧基金利息总额+残值=该项固定资产折旧期末的重置费用”恒等关系。以下结合案例分析,将直线折旧法、双倍余额递减法与拟定的动态折旧法进行对比,分析阐述动态折旧的研究方法。

案例分析:某农村水电站购进10000 kW水轮发电机组一台套,固定资产核算价格P=1000万元,残值S=50万元,折旧年限N=10年,物价总水平上涨率=银行存款利率i=6%。

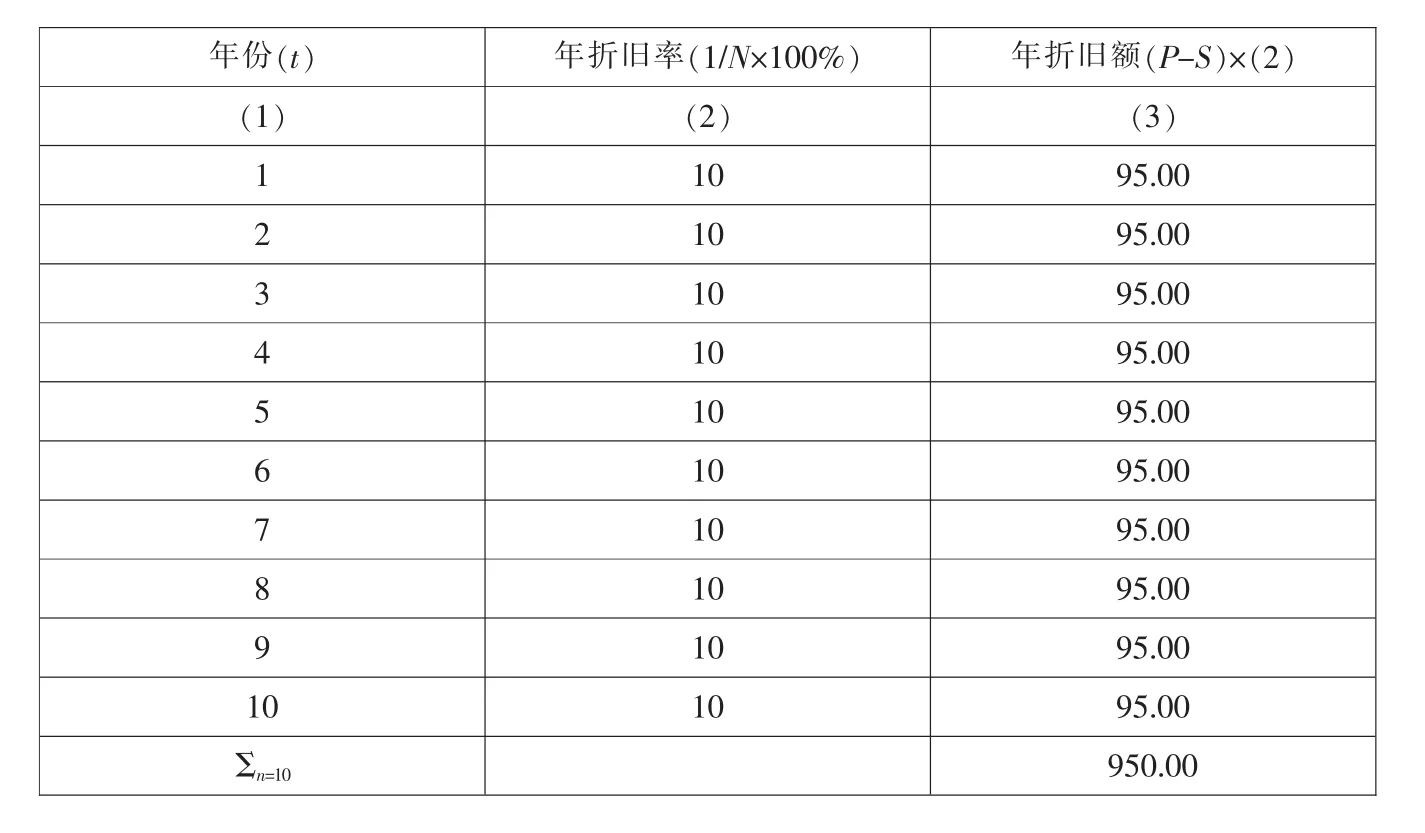

直线折旧法计算结果见表1。

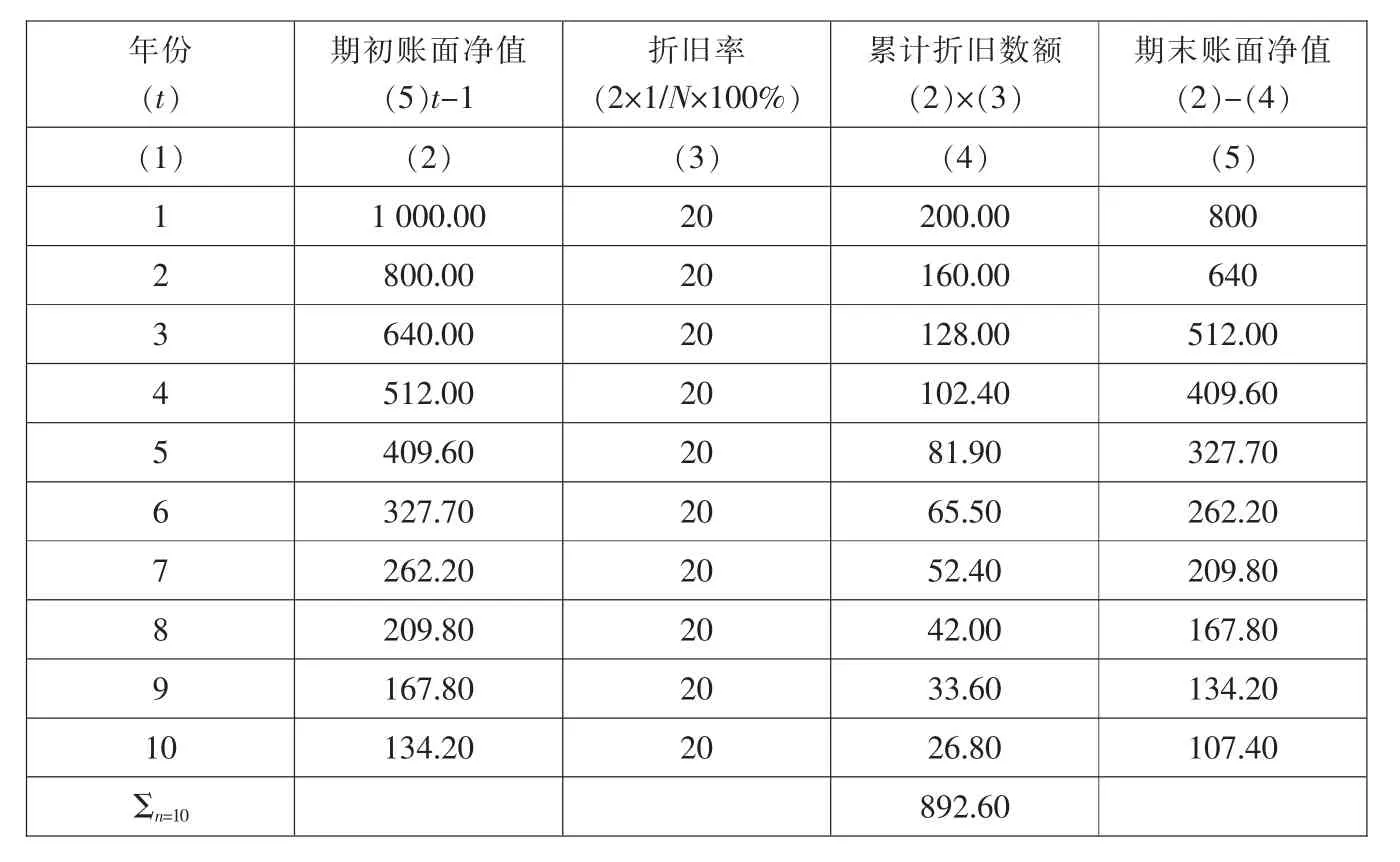

双倍余额递减折旧法计算结果见表 2。

表1 直线折旧法计算结果

根据动态折旧变量分析,形成的计算变量表达式为:第t年折旧率=1/第t年年初剩余使用期×100%=1/(N-t+1)×100%;第t年折旧基金提取值=第t年年初固定资产价值×第t年折旧率;第t年年初固定资产价值=第(t-1)年年末固定资产净值;第t年年末固定资产净值=第t年初固定资产价值×(1+i)-第t年折旧基金提取值。

动态折旧法计算结果见表3。

表3显示,年度折旧基金累计额+折旧基金利息总额+残值=1398.60万元+380.70万元+11.90万元=1790.20万元,扣除系统误差正好等于该项固定资产在折旧期末的重置费用,即1000万元×(1+6%)10=1791.00万元。

相应推论,在物价上涨率和银行存款利率i相等条件下,以上关系式恒成立。这便是动态折旧法立论的基础,与折旧的经济意义一致。

用直线折旧法计算的折旧累计、利息、残值三项之和为1401.00万元,只相当于重置费用的78.20%,双倍余额递减法计算的三项之和为1466.30万元,相当于重置费用的81.8%。这说明按静态折旧法计算,折旧期初以1000万元购置的水轮机,由于物价总水平的上涨,带动这套设备的价格也上涨,致使在折旧期末即使计入折旧基金利息,也难以靠累计折旧和利息收入来重新购买这台设备。这违背了收入与费用相匹配的会计核算原则,实质上是固定资产的流失。

表2 双倍余额递减折旧法计算结果 单位:万元

表3 动态折旧法计算结果单位:万元

四、动态折旧成果应用

用动态法研究固定资产折旧,是从固定资产“再生产”的角度出发,考虑物价总水平上涨而建立的会计核算方法。其可应用性表现在:

①利用动态折旧法计算的结果,对不同方法下静态折旧方案进行比较,并根据技术经济要求对其计算结果进行单项和集中修匀。就折旧主体而言,变量的变化特点、固定资产的技术含量及其运行环境等相关因素变化都不同程度地交互影响着固定资产效能的发挥。根据研究目的和要求,选择折旧为考核变量进行定量分析,以动态折旧值进行修匀,便于选择最优方案。在上述案例分析中,静态折旧法的计算结果分别为1401.00万元、1466.30万元。现假定由于水利建设项目的改变,该水电站原有的蓄能降低,发电时间缩短,影响该水电站“出力”,固定资产利润率下降,在进行效益评估时,用动态折旧法计算结果进行修匀,以1791.00万元重置价值进行财务评价,更能准确反映该项固定资产从投入到退出整个过程的经济活动。

②以公益性水利工程而言,引入动态折旧概念有利于提高公益性水利工程财务评价质量。新水管单位会计制度规定,无论是生产经营用固定资产还是公益服务性固定资产都要计提折旧,财务评价中都要考虑物价总水平变动,所提取的折旧直接列入费用科目进行核算。运用动态折旧法考核年运行费支出情况,更能直观反映水资源利用的成本属性,对合理确定水商品价格、筹措水利发展基金、争取国家对公益性水利服务项目财政补贴、增强社会办水利的意识具有重要意义。

五、结 论

水利工程特别是农村水利工程内容复杂,资产管理一直是个复杂问题,迫切需要适宜的方法应用于实践。但由于市场经济机制下的折旧理论研究还处于探索阶段,动态折旧理论最终是否适宜于水利固定资产管理还将接受实践的检验。

猜你喜欢

甘肃科技(2020年20期)2020-04-13 00:30:40

中国管理信息化(2019年20期)2019-12-02 07:57:33

税收征纳(2018年12期)2018-04-01 04:41:07

上海政法学院学报(2014年2期)2014-04-09 07:06:07

火炸药学报(2014年3期)2014-03-20 13:17:39

江苏年鉴(2014年0期)2014-03-11 17:10:05

电力自动化设备(2013年11期)2013-09-18 02:55:06

民生周刊(2012年1期)2012-07-16 08:22:10

卷宗(2012年2期)2012-04-24 07:13:16

淮阴师范学院学报(哲学社会科学版)(2010年1期)2010-04-11 02:25:44