信息披露质量高还是低的上市公司更可能被举牌?

——基于Logistic模型的实证研究

2019-12-19 13:42陈道平

长春理工大学学报(社会科学版) 2019年6期

陈道平,王 驹

(重庆师范大学经济与管理学院,重庆,401331)

一、引言及文献回顾

根据相关法律法规,投资者通过二级市场(证券交易所市场)购入上市公司股票达到一定比例时需履行权益变动报告或公告等法定义务,这种报告或公告行为在业界被形象地称为“举牌”。举牌制度设计的目的是为了保护中小投资者的权益,就其本质而言,举牌是一种权益披露行为。

投资者举牌的目的通常有两种。一是为投资而举牌,投资者可能认为该上市公司股票价值被低估而不断买入其股票以满足投资需求。这类投资者包括险资、PE、公募、私募、券商、QFII等机构投资者。或者投资者基于战略考虑看好上市公司的长期发展,打算以战略投资者身份参与公司相关事务。这类投资者多以产业资本为主,其投资期限相对较长。二是为收购而举牌,投资者打算通过收购获得上市公司的控制权,最终目的可能是借壳上市或进行资产整合。

影响上市公司被举牌的因素是多方面的,上市公司信息披露质量可能是其中一个。吕品研究发现,上市公司股权制衡度对公司被举牌有显著的正向影响,而公司股权集中度、托宾Q对公司被举牌有显著的负向影响。[1]姜英兵研究认为,公司的股权性质、增持比例、近期股票走势和未来成长性都对公司股票增持有一定影响。[2]Ke等人发现上市公司股东利用有利公告信息进行股票买卖操作。[3]笔者的问题是:上市公司信息披露质量会显著影响公司被举牌吗?信息披露质量高的公司还是信息披露质量低的公司更可能被举牌?

信息是决定股票价值的最重要因素之一,信息披露质量受许多因素的影响,同时也影响市场的其它变量。一方面,许多因素影响了上市公司的信息披露质量。王斌和梁欣欣认为公司资产负债率对信息披露质量有显著的负向影响。[4]伊志宏等认为降低市场准入门槛等可以加强市场竞争,从而提高信息披露质量。[5]廖士光认为上市公司经营业绩、第一大股东持股比例以及外部监管力度显著影响上市公司信息披露质量。[6]周娜和庄玲玲认为,合理的董事会结构层次、公司治理水平对信息披露质量有显著的正向影响。[7]李琳娜认为增强对上市公司的财务信息披露行为的监管对上市公司整体信息披质量有正向影响。[8]另一方面,上市公司信息披露质量也对金融市场的其它变量产生重要影响。周慧琴和朱亚娜研究认为,随着上市公司信息披露质量的提高,股权融资成本有下降的趋势。[9]肖土盛等认为,随着信息披露质量的下降,上市公司股价下行风险增加。[10]黄秀女和钱乐乐认为信息披露质量的提高有助于优化公司融资结构、降低债务期限错配风险、保证债务可持续性,最终促进优化杠杆结构目标的实现。[11]

信息披露质量的高低通常可用信息的可比性、透明度和披露的充分程度进行刻画,一些投资者在对信息及信息披露质量各要素的挖掘上具有较大优势。Shleifer、Vishny认为,机构投资者相较于普通投资者更具有专业的信息处理能力。[12]宋玉研究认为,机构投资者在解读会计盈余信息上具有时间优势且这一优势日趋扩大。[13]陈小林和孔东民研究发现,机构投资者对上市公司内部信息的挖掘可以减少私有信息套利,[14]这间接说明了机构投资者与普通投资者相比具有信息处理优势。

投资者不论是基于投资而举牌,还是基于收购而举牌,为了精准确定举牌标的,其一定会对目标上市公司进行全面的分析研判,那些具有信息获取和处理能力优势的投资者一定会充分考虑目标上市公司的信息披露质量,那么信息披露质量就完全可能显著影响一个公司是否被举牌,问题是信息披露质量高的公司还是信息披露质量低的公司更可能被举牌?通过梳理目前的相关文献,还没有就此问题展开实证研究。笔者基于Logistic模型对上市公司信息披露质量对公司被举牌的影响进行实证研究,以期回答信息披露质量是否对公司被举牌产生显著影响,以及信息披露质量高的公司还是信息披露质量低的公司更可能被举牌。

二、上市公司信息披露质量的测度

(一)上市公司的选取

首先考察A股所有上市公司,剔除创业板公司421家(创业板公司在计算信息披露质量时只有少部分公司的数据能满足要求),剔除数据不全的公司825家,最终选取1646家上市公司作为研究对象。在这1646家上市公司中,上证主板721家(其中被举牌45家),深圳主板357家(其中被举牌24家),中小板568家(其中被举牌26家)。被举牌与否的统计时段为2015年~2016年期间(被举牌时间以公告时间为准)。

(二)信息披露质量的测度及统计分析

常用的测度信息披露质量的方法有两种:信息披露指数法和KV度量法。信息披露指数法仅能测度强制性披露信息的披露质量,而KV度量法既能测度强制性披露信息的披露质量,也能测度非强制性披露信息的披露质量,笔者采用KV度量法测度上市公司的信息披露质量。

KV度量法由Kim和Verrecchia提出,该方法使用KV值来测度信息披露质量的高低。KV值越大表明上市公司信息披露质量越低,KV值越小表明上市公司信息披露质量越高,KV值与上市公司信息披露质量成反比。KV值是反映上市公司信息披露质量的逆向指标。KV值的计算模型如下:[15]

式(1)为回归模型,式(2)为转换公式,其中Pt是第t日的收盘价,Volt是第t日的交易股数,Vol0是某事件之前一段时间日交易股数的平均值,在本文中使用举牌这个事件发生前的2014年的220个有效交易日交易股数的平均值,α和β是参数,μ为扰动项。

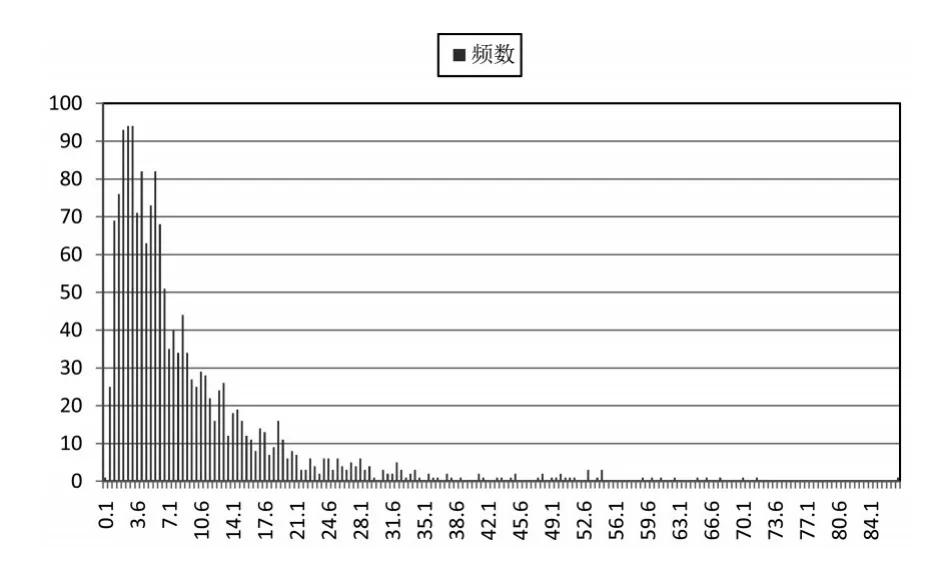

使用来源于北京聚源锐思数据科技有限公司(RESSET)的数据库,根据模型(1)建立每个上市公司的回归模型,共计1646个回归模型,再根据式(2)可计算出1646家上市公司的KV值,其中最小值为0.10,最大值为87.0,平均值为8.848,标准差为9.74,图1呈现了所有1646家公司的KV值。

图1 1646家上市公司的KV值

图2所示为1646家上市公司KV值的频数分布,该分布是一个向右拖尾的非对称分布,这表明信息披露质量较低的公司在信息披露上差别较大,但公司数量并不多,大量公司的KV值集中在20以下。

图2 1646家上市公司KV值的频数分布

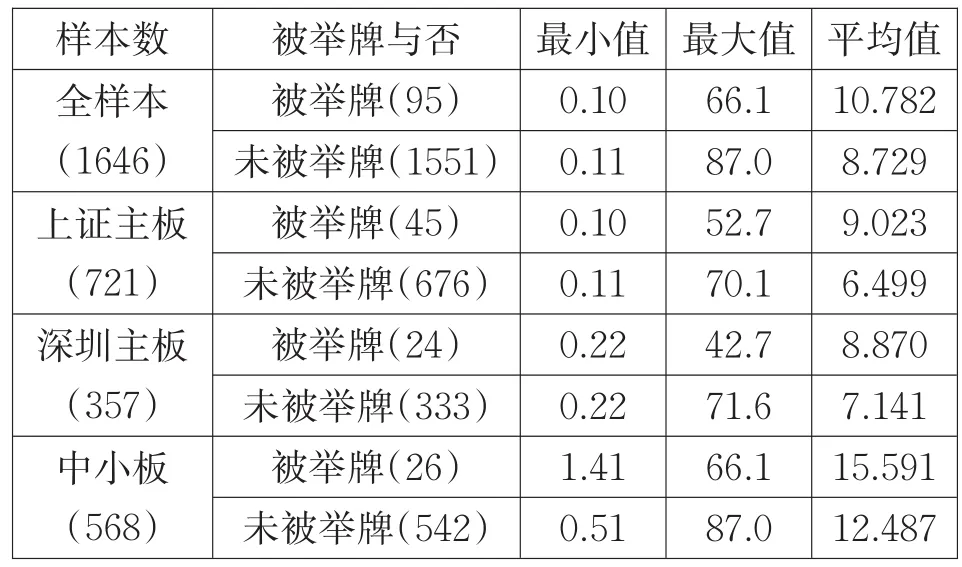

表1所示为上证主板、深证主板、中小板上市公司的KV值的描述统计。从中可以看出,中小板上市公司的KV值与上证主板、深证主板的KV值在平均值上存在差别。进一步假设检验可知,上证主板与中小板上市公司KV值在1%的显著性水平下存在显著差别(t=5.190,p=0.000),深圳主板与中小板上市公司KV值在1%的显著性水平下存在显著差别(t=10.174,p=0.000),上证主板与深证主板上市公司KV值在5%的显著性水平下不存在显著差别(t=1.912,p=0.057)。这反映出中小板上市公司的信息披露质量与上证主板和深圳主板上市公司的信息披露质量存在显著差别,而上证主板和深圳主板上市公司的信息披露质量没有显著差别。从具体平均数值可以看出,中小板上市公司的信息披露质量要低于上证主板和深圳主板上市公司的信息披露质量。

表1 各版块上市公司KV值描述统计

表2所示为各板块被举牌与未被举牌上市公司KV值的描述统计。假设检验结果显示,全样本被举牌与未被举牌上市公司KV值在5%的显著性水平下存在显著差别(t=1.995,p=0.046),上证主板被举牌与未被举牌上市公司KV值在5%的显著性水平下存在显著差别(t=2.114,p=0.035),深圳主板被举牌与未被举牌上市公司KV值在5%的显著性水平下不存在显著差别(t=0.990,p=0.323),中小板被举牌与未被举牌上市公司KV值在5%的显著性水平下不存在显著差别(t=1.33,p=0.182)。从检验结果可知,全样本、上证主板被举牌与未被举牌上市公司信息披露质量存在显著差别,而深圳主板、中小板被举牌与未被举牌上市公司在信息披露质量上尽管有差别但不显著,这种不显著可能是由其它变量所引起,因此在后面的模型设定中把其它相关变量考虑为控制变量。

表2 被举牌公司与未被举牌公司KV值比较

三、信息披露质量对上市公司被举牌的影响

(一)计量模型及变量描述统计

在两分类选择模型中,一类重要的模型是Logistic模型。Logistic模型基于逻辑概率分布函数,其形式可表示为:

式(3)表示对于给定的向量Xi,公司被举牌(Yi=1)的概率为Pi,其中β为常数向量。显然,未被举牌的概率为1-Pi。对式(3)稍作变换可得:

当f(Xi;β)为非线性函数时,模型(4)被称为非线性Logistic模型,当f(Xi;β)是线性函数,即f(Xi;β)=α+βXi时,式(4)即为:

式(5)被称为线性Logistic模型。

上市公司被举牌的原因是多方面的,本文主要想使用上市公司的信息披露质量对其被举牌进行解释,因此,在模型构建中上市公司是否被举牌将被作为被解释变量,而上市公司的信息披露质量将作为解释变量。当举牌的投资者并不是公司内部人员时,极有可能出现管理层和举牌方围绕公司控制权的争夺。选择股权较为分散的上市公司作为举牌标的更有利于机构投资者获取该公司的控制权,也就是说公司的股权集中度是影响公司是否被举牌的一个重要因素。因此必须把上市公司的股权集中度作为控制变量纳入模型中,如此,基于式(5)构建如下模型(6)。

其中Placard表示公司是否被举牌,Placard=1表示公司被举牌,Placard=0表示公司未被举牌,KV(解释变量)表示公司信息披露质量,Ptens(控制变量)表示公司的股权集中度,使用前十大股东持股与全部股份之比进行测度,β0为常数项,β1、γ1为系数,ε为扰动项。

相关研究表明,当上市公司托宾Q值较高时,投资者较不可能选择该公司作为举牌标的;当公司资产规模越大时,举牌该公司所需的资金量将越大,这将对投资者的举牌行为带来一定的约束;当公司资产负债率越高,公司偿还债务的违约风险将越大,投资者举牌该公司的可能性将减小。[1]因此,公司的托宾Q值、资产规模、资产负债率也可能影响投资者对举牌标的的选择。同时,为了考察模型(6)估计的稳健性,也有必要在进一步构建模型时把托宾Q值、资产规模、资产负债率三个可能影响举牌的变量增加为控制变量纳入模型,如此,基于式(5)进一步构建模型(7)如下。

其中Placard、KV和Ptens的含义与模型(6)一致,TobinQ表示公司托宾Q值,使用公司的市场价值与资产重置成本之比进行测度,FirmSize表示公司资产规模,使用总资产的自然对数进行测度,DAR表示公司资产负债率,使用负债总额与资产总额之比进行测度,β0为常数项,β1、γ1、γ2、γ3、γ4为系数,ε为扰动项。

各变量数据来源为:Placard数据、Ptens数据和FirmSize数据来源于东方财富CHOICE数据库,TobinQ数据、DAR数据来源于国泰安CSMAR数据库。表3给出了各变量的描述统计。

表3 各变量的描述性统计

(二)模型估计及结果分析

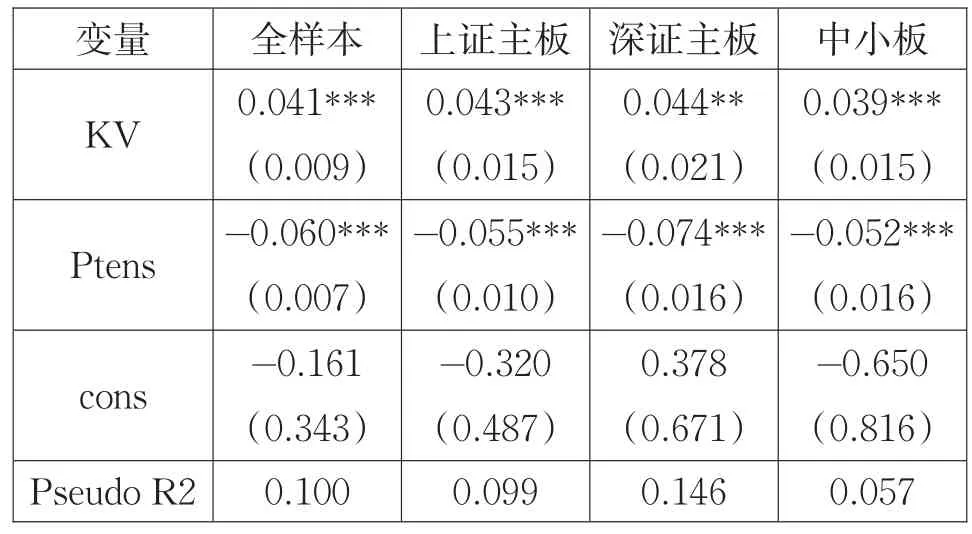

以公司是否被举牌(Placard)为被解释变量,以信息披露质量(KV)为解释变量,以股权集中度(Ptens)为控制变量,使用全样本、上证主板、深证主板、中小板数据对模型(6)进行Logistic回归,结果如表4所示。

表4 模型(6)的回归结果

从表4可以看出,在控制股权集中度(Ptens)的情况下,使用全样本数据所获得的KV值的回归系数为0.041,在1%的显著性水平下统计显著,使用上证主板数据所获得的KV值回归系数为0.043,在1%的显著性水平下统计显著,深证主板KV值回归系数为0.044,在5%的显著性水平下统计显著,中小板KV值回归系数为0.039,在1%的显著性水平下统计显著。而且,全样本、上证主板、深证主板和中小板KV值的回归系数全部为正,这表明上市公司KV值对公司被举牌有正向影响,而KV值与信息披露质量成反比,因此,上市公司信息披露质量对公司被投资者举牌有显著的负向影响。即,信息披露质量高的公司与信息披露质量低的公司相比,其被举牌的可能性更小;而信息披露质量低的公司与信息披露质量高的公司相比,其被举牌的可能性更大。

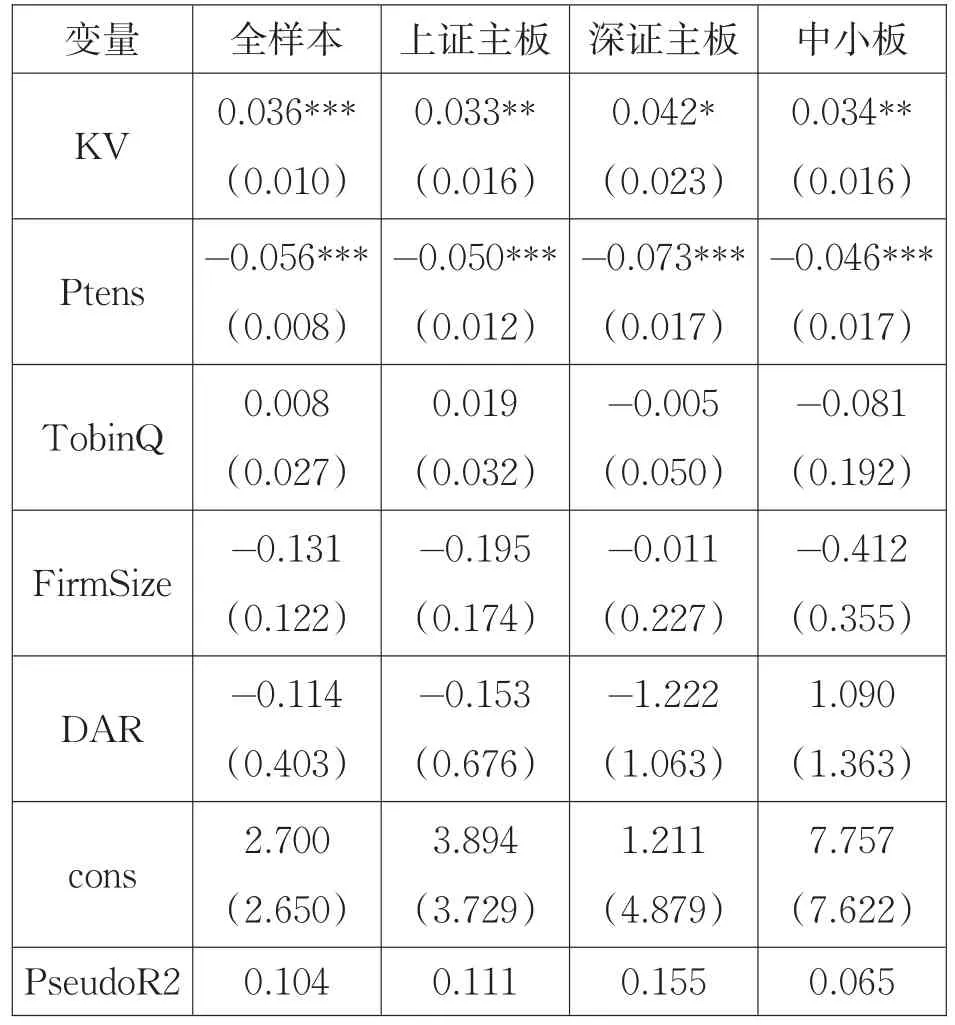

以公司是否被举牌(Placard)为被解释变量,以信息披露质量(KV)为解释变量,以股权集中度(Ptens)、托宾Q值(TobinQ)、公司规模(FirmSize)和资产负债率(DAR)为控制变量,使用全样本、上证主板、深证主板、中小板数据对模型(7)进行logistic回归,结果如表5所示。

表5 模型(7)的回归结果

从表5可以看出,计量模型加入更多控制变量后,变量KV回归系数的统计显著性和正负方向并未发生改变,仅是KV变量回归系数的数值发生了少许变化,不论是全样本,还是上证主板、深证主板和中小板均是如此。全样本KV值的回归系数为0.036,在1%的显著性水平下统计显著,上证主板KV值回归系数为0.033,在5%的显著性水平下统计显著,深证主板KV值回归系数为0.042,在10%的显著性水平下统计显著,中小板KV值回归系数为0.034,在5%的显著性水平下统计显著。这些结果表明,增加托宾Q值、资产规模、资产负债率作为控制变量后,模型表现出稳健性,变量KV对公司被举牌仍有显著的正向影响,上市公司信息披露质量对公司被举牌有显著的负向影响仍然成立,即公司信息披露质量的高低影响了公司被举牌的可能性大小,信息披露质量低的公司更可能被举牌,而信息披露质量高的公司被举牌的可能性相对较小。

四、结论及政策建议

(一)研究结论

在对样本公司信息披露质量测度的基础上,研究了各板块上市公司信息披露质量之间的差别,使用Logistic模型实证研究了上市公司信息披露质量对其被举牌的影响。研究结论为:(1)中小板上市公司的信息披露质量与上证主板和深圳主板上市公司的信息披露质量存在显著差别,而上证主板和深圳主板上市公司的信息披露质量没有显著差别;中小板上市公司的信息披露质量要低于上证主板和深圳主板上市公司的信息披露质量;被举牌与未被举牌上市公司信息披露质量存在显著差别。(2)上证主板、深证主板、中小板的上市公司披露质量对其被举牌都存在显著的负向影响,这显示出信息披露质量低的公司更可能被举牌,而信息披露质量高的公司被举牌的可能性降低。

(二)政策建议

透明、充分、可比的信息披露是资本市场健康发展的基础,为了提高资本市场整体信息披露质量水平和防范上市公司被举牌风险,基于本文研究结论,提出以下政策建议。

1.加强制度建设,提升中小板上市公司信息披露质量。通过全面实施行业监管、深化分类监管、优化信息披露考核机制等举措,上市公司信息披露质量有了很大的提高,但本文的研究结果显示中小板市场信息披露质量还有进一步的提升空间。中小板市场在运行、监管、代码和指数等方面与主板市场有所不同,中小板上市公司控股股东可能通过不正当的关联方交易使上市公司处于不利地位,且其关联方交易可能因为中小板上市公司性质而更加具有隐蔽性。因此,为了提升我国资本市场信息披露质量的整体水平,补齐短板,应进一步加强制度建设,比如奖励信息披露合规公司,严惩违法信息披露公司等,缩小中小板与主板市场上市公司信息披露质量的差距,提升中小板上市公司信息披露质量。

2.加强宣传教育,增强上市公司主动提高信息披露质量的内生动力。近年来,我国在强化外部力量对上市公司信息披露的监督上采取了许多积极有效措施。比如,建立综合查办与防控机制,将信息披露与内幕交易、操纵市场、欺诈发行等违法违规行为联合查办,将信息披露质量指标与再融资、兼并重组等挂钩,等等。但是,从公司内部视角来提高信息披露质量所采取的措施还不够,公司内部也可能还没有认识到提高信息披露质量对公司的重要性,或认识得不充分。研究表明,提高信息披露质量有助于上市公司防范被举牌风险,提高信息披露质量不仅是监管部门的要求,而且也是上市公司应对被举牌风险的一个有力措施。因此,相关部门及上市公司应加强宣传教育,通过对上市公司内部相关信息披露义务人的培训等,提高上市公司内部对信息披露质量的认识,增强公司主动提高信息披露质量的内生动力。

猜你喜欢

股市动态分析(2019年12期)2019-07-08

股市动态分析(2019年12期)2019-07-08

股市动态分析(2019年50期)2019-01-03

统计与决策(2018年14期)2018-08-22

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21