我国商业银行综合经营绩效评价体系重构与测算

——基于行业异质性的分析视角

2019-12-19 13:42:12刘锦妹张杰茹

长春理工大学学报(社会科学版) 2019年6期

刘锦妹,张杰茹

(安徽财经大学会计学院,安徽蚌埠,233030)

一、引言

在现代经济体系下,商业银行是现代金融业的基础主体,是国民经济实现高效、稳健、可持续运转的重要枢纽,商业银行经营绩效的评价一直是学术界与实务界普遍关注的研究课题。尤其是在当前国内外经济发展增速趋缓的大背景下,信贷增速逐步下滑,叠加利率市场化改革不断深化,互联网金融快速发展,商业银行面临着存贷利差持续缩小、居民存款总额下滑、金融脱媒进程加速等多重经营挑战,科学、全面、精准地对商业银行的经营绩效进行评价,不仅是商业银行经营管理的需求,也是监管层与广大投资者普遍关心的问题。

长期以来,国内外对于商业银行经营绩效评价的研究颇丰,但国外商业银行与国内商业银行所处的经营环境存在较大差异,国外研究的借鉴价值并不显著;国内对于商业银行经营绩效的研究普遍侧重于商业银行的盈利性、成长性及创新性,但是对于商业银行经营管理的稳健性、运营性普遍缺乏重视。事实上,由于商业银行在金融行业的特殊地位,其经营管理存在显著的行业异质性特征,其经营目标不仅仅局限于盈利、持续及持续成长,商业银行的经营必须着眼于自我价值与社会责任的共同实现。

鉴于此,笔者基于行业异质性的分析视角,对我国商业银行综合经营绩效评价体系进行重构,并选取我国21家上市商业银行2009年~2018年的相关数据,运用EWM权重测算方法,对样本商业银行的综合经营绩效进行测算,结合研究结果对商业银行及监管层提出相关的对策建议,以期对银行业监管部门、商业银行管理层及广大投资者的决策有所裨益。

二、商业银行的行业异质性与综合经营绩效概述

(一)商业银行的行业异质性

商业银行存在显著的行业异质性,这是商业银行综合经营绩效评价体系需要重构的重要逻辑。随着改革开放的深化,银行业已经逐步从垄断性行业向一般性竞争行业过渡,银行业的组成主体由传统单一的国有商业银行逐步演化为包含国有商业银行、全国性股份制商业银行、城市商业银行、农村商业银行及各类信用社等诸多金融主体的多元化组成主体。但即使如此,由于商业银行是金融业的基础单元,是国民经济的枢纽,故而商业银行不仅有着自身的企业性经营目标,还需要承担维护金融市场稳定、确保资本流通顺畅等协助政府宏观经济的责任。与此同时,在商业银行内部,不同商业银行的产权、规模、业务模式及风控标准差异明显,且这种差异会造成商业银行自身经营的价值取向发生转变,故而商业银行内部也会存在不同银行的经营目标差异较大的情况。因此,单纯以盈利能力、创新能力及成长能力为核心的商业银行综合经营绩效评价体系难以真正科学、精准、全面地评价商业银行的经营成果,必须对现有商业银行经营绩效评价体系进行重构,实现对商业银行经营绩效评价的全面化。

(二)商业银行的综合经营绩效

经营绩效是零售行业中“绩效”概念衍生出来的经济学术语,主要是衡量市场经济环境下市场经营主体的经办状况与经营成果,因而商业银行的综合经营绩效就是对商业银行的经营情况与成果的绩效进行综合评价。从现有的商业银行经营绩效研究来看,对于商业银行的综合经营绩效评价主要体现在盈利能力、流动性水平、创新性能力及可持续发展的能力等方面。但事实上,商业银行是市场经济下金融系统中最为重要的市场主体,商业银行经营状况的好坏直接关系到整个金融行业的安全问题,并最终影响国民经济高效、稳健、可持续发展。由此,笔者认为对于商业银行综合经营绩效的评价不能采用对一般性市场经营主体的评价方法,而是必须注重其经营绩效的全面化评价,既要包含商业银行作为市场主体的盈利水平、创新水平及可持续发展水平,还应该突出其在稳健经营、高效运营等方面经营成果的评价。

三、行业异质性视域下商业银行综合经营绩效评价体系重构

如前所述,商业银行存在显著的行业异质性,故而对于商业银行综合经营绩效的评价不能采取常规的经营绩效评价体系,要兼顾商业银行自身发展与其在金融系统发挥的重要作用这两方面的经营绩效评价。鉴于此,构建了以稳健经营、盈利状况、持续发展、运营水平、创新能力等5个维度为核心的商业银行综合经营绩效一级评价指标,并在一级评价指标的基础上衍生出12个二级评价指标,实现了对商业银行综合经营绩效评价体系重构,具体指标体系组成如表1所示。

从表1中可以看到,对于商业银行稳健经营这个一级指标,分解为不良贷款率指标与资本充足率指标。前者是商业银行内生经营需求的安全稳健度指标,因为不良贷款率会直接影响商业银行的盈利状况,这是商业银行作为企业经营主体最为关注的问题;后者是商业银行外生经营需求的安全稳健度指标,其会在一定程度上制约商业银行的杠杆经营,因此资本充足率指标是各个商业银行监管层都非常关注的监管指标,而在实际经营中,确保商业银行的资本充足率达标的确是商业银行控制杠杆、提升教育稳健度、抵御经营风险的重要举措。

对于盈利状况一级指标的分解,采取每股收益、净利润、净资产收益率三个指标来进行诠释。因为商业银行从本质上来说仍是自负盈亏的市场经营主体,故而对盈利状况的分解比较细化,其中:每股收益主要是体现商业银行每单位资产的收益情况,这是从局部来看商业银行的经营情况,能有效发现商业银行单位资产创收能力,从而对商业银行的经营健康度进行评价;净利润是体现商业银行整体盈利能力比较好的指标,能更好地实现不同商业银行经营绩效的横向比较,并且利于监管层、管理层及广大投资者清晰了解商业银行的整体运营情况;净资产收益率是在了解商业银行整体与局部盈利能力的基础上,进一步了解商业银行真实盈利状况,可以说净资产收益率是商业银行盈利状况指标中最为核心、最为主要的经营绩效二级评价指标。

表1 行业异质性视域下商业银行综合经营绩效评价体系构成

为全面评价商业银行可持续发展的能力,构建了商业银行持续发展一级评价指标,具体的组成为总资产增长率与净利润增长率。前者主要是体现商业银行的资产规模扩张需求与扩展能力,后者主要是体现商业银行可持续扩张的韧劲水平。从目前国内商业银行的运营状况来说,基本上绝大多数商业银行都实现了总资产增长率的快速提升,这得益于近年来我国国民经济的飞速发展,给商业银行带来了宝贵的发展机遇期与窗口期。相比之下,净利润增长率更多的是评价商业银行能否持续在市场竞争中获得优势地位,提升自身的盈利水平的指标,是监管层及商业银行监管者普遍重视的指标体系。

目前,关于商业银行运营能力的评价非常鲜见,但事实上运营水平关乎商业银行经营决策的成败,还直接影响着金融系统的稳定。在重构的商业银行综合经营绩效评价体系中,选取了成本收入比、总资产周转率、管理费用率、现金运营指数四个指标。成本收入比充分说明商业银行的资源配置的有效性,能有效判断商业银行是否能高效实现企业利益、股东利益及社会利益的共赢;总资产周转率主要是评价在经济形势严峻的转型期,商业银行资产的灵活度,从而在侧面了解商业银行的运营状况;管理费用率主要来衡量商业银行内部管理状况,从而能判断商业银行内部协作及分工的具体情况;现金运营指数主要是判断商业银行能否拥有稳定的现金流,从而有效避免极端的市场风险出现。

创新能力方面采取了非利息收入这项二级评价指标来衡量,主要是衡量商业银行摆脱存贷款利差后的经营情况,从而真正能对商业银行的经营水平进行真实的评价。

四、行业异质性视域下商业银行综合经营绩效测算

基于数据的可获得性、精准性、全面性及客观性,选择21家我国上市商业银行作为研究样本,选取样本商业银行2009年~2018年的相关经营数据进行行业异质性视域下商业银行综合经营绩效测算。数据来源于各大商业银行的官方网站、同花顺iFinD、国泰安数据库、WIND金融数据库、浪潮信息网等,部分年份数据的缺失由笔者搜寻商业银行季报进行计算补充。在行业异质性的视域下,商业银行不仅与其他市场主体存在经营要素上的异质特征,而且各商业银行之间在经营要素上也存在差异性,如所有权、经营目标、市场地位等。

因此,测算行业异质性条件下的商业银行综合经营绩效,应该采取更为客观的赋权方法。基于前文商业银行综合经营绩效体系的重构,本研究采取熵权法(EWM)来测度商业银行综合经营绩效,其核心原理是基于商业银行12个二级评价指标的变异程度,凭借熵值信息水平来衍生出熵权,进而基于熵权值对商业银行综合经营绩效的评价准备进行赋权,最终得出的结果较为客观、准确、科学。

在信息科学的理论中,信息是某个系统有序度的衡量标尺,熵则是这个系统无序度的衡量标准,而通常系统会存在许多种运行情况,记为自然整数i,i=1,2,3,……,m。因此可以将第i种系统状态出现的概率用Pi来表述,那么熵值E的具体数据公式如下:

在上式(1)中,当Pi=1/m时,E值达到最大值。由此,可以推测在F个评价单位,K个评价标准时,可以构建初始评价体系矩阵R,具体数学公式表述如下:

在数学矩阵公式(2)中,第K个评价指标XF的熵值水平E的数学表达式为:

在熵值数学表达式(4)中,Pij的数据表达式如下:

从实际情况来说,通常评价指标体系中,二级指标对于最终评价结果可能存在正向作用,也可能存在反向作用。例如,不良贷款率越高,对于商业银行综合经营绩效的评价肯定是反向作用,而总资产增长率对于商业银行综合经营绩效来说却是正向指标,故而需要对数据进行无量纲化处理。具体数学模型参见数学公式(6)和公式(7):

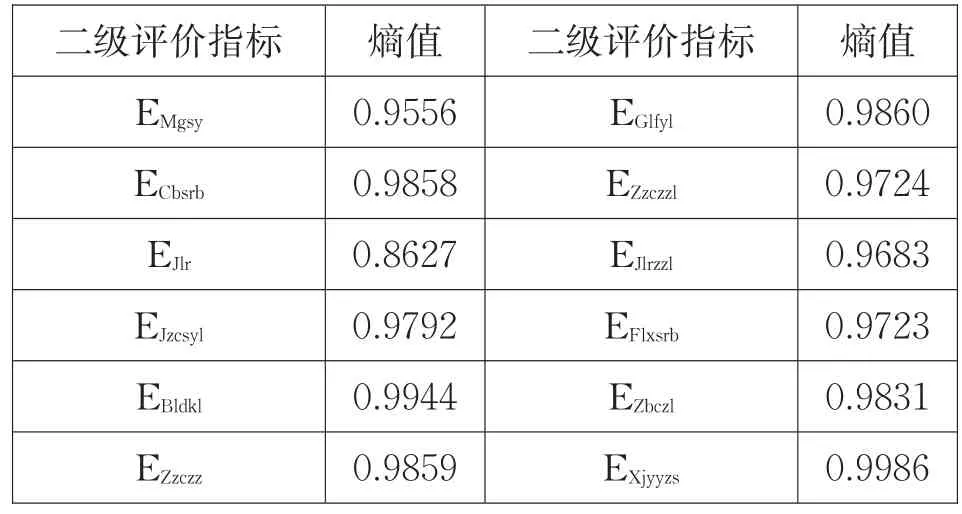

在对12个二级评价指标进行无量纲化处理后,基于公式(4),运用matlab软件,可以得出样本商业银行12个二级评价指标的具体熵值,参见表2。

表2 熵权法赋权后二级评价指标的熵值

对商业银行综合经营绩效12个二级评价指标的熵值E进行测算后,基于公式(8)对商业银行综合经营绩效的12个二级评价指标的权重进行确认,具体数据参见表3。

表3 2009年~2018年21家上市商业银行综合经营绩效二级评价指标权重

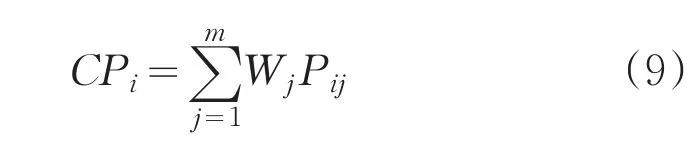

基于表3中2009年~2018年21家上市商业银行综合经营绩效二级评价指标权重,运用加权平均法测算出21家上市商业银行2009年~2018年综合经营绩效得分,测算方程为公式(9),测算结果参见表4。

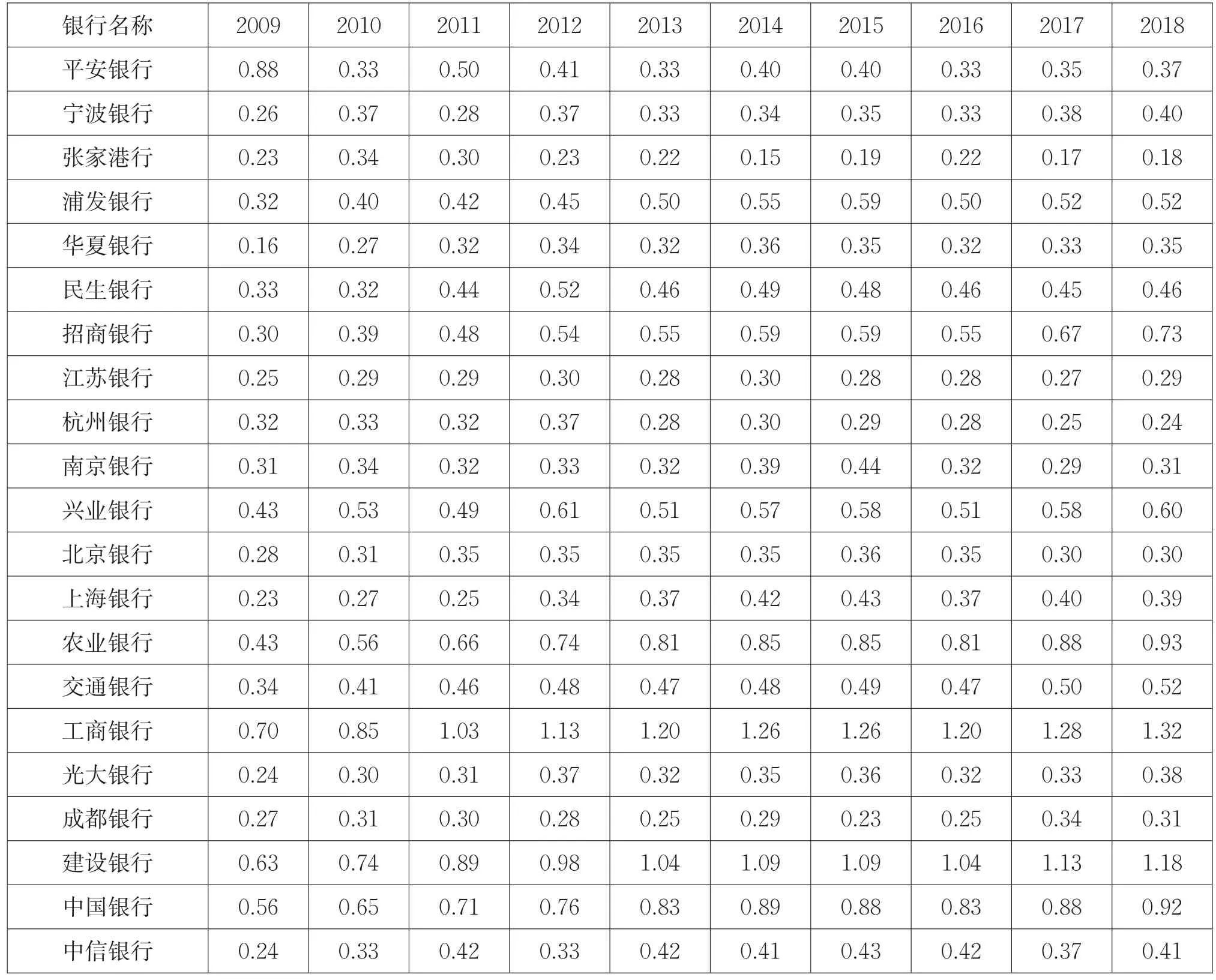

从表4商业银行综合经营绩效得分表中可以得出以下结论:

第一,国有商业银行的综合经营绩效得分远远高于全国性股份制商业银行和区域性股份制商业银行,这充分说明国有商业银行在银行业中的重要性。商业银行地位提升了其稳健经营需求,会比较注重盈利、运营、安全、创新及可持续发展等指标的均衡发展,故而综合得分高;而全国性股份制商业银行又稍高于区域性股份制商业银行,这表明规模较大的商业银行,综合实力较强,运营能力较高,且更加注重稳健经营。

第二,国有商业银行的综合经营绩效评分比较稳定,且持续提升,这说明在监管逐步完善的金融市场中,国有商业银行凭借自身经营优势,不断完善商业银行内部管理制度,综合经营水平不断提升;而全国性股份制商业银行与区域性股份制商业银行的综合经营绩效得分波动较大,综合经营绩效得分的内部分化严重,这充分说明中小商业银行经营要素的异质性,且中小商业银行普遍存在经营管理稳健性不高的现象,具体表现就是为追求业务的发展而忽略了商业银行对安全、运营及创新的重视。

第三,绝大多数区域性商业银行的综合经营绩效得分出现下降的情况,这说明在经济结构持续调整、经济驱动全面转化、经济增速逐步换挡的过程中,经营仍比较粗放的中小商业银行面临着较大的经营压力。这也说明我国中小商业银行的经营管理机制需要进一步完善,要注重经营的稳健性,不断优化自身的资本、人才及技术要素,全面提升自身竞争力。

表4 2009年~2018年21家上市商业银行综合经营绩效评分表

五、研究结论与应对措施

商业银行是现代金融业的基础主体,是国民经济实现高效、稳健、可持续运转的重要枢纽。由于银行业独特的市场地位,商业银行与一般市场经营主体相比,存在行业异质性特征,因而对于商业银行综合经营绩效的评价不能局限于商业银行的盈利能力,而是要从多维度对商业银行的经营状况绩效全方面的评价,形成综合性的经营绩效评价体系。以上在行业异质性的视域下,探索以稳健经营、盈利状况、持续发展、运营水平、创新能力为核心的多维度经营评价指标,重构商业银行综合经营绩效评价体系,并选择21家我国上市商业银行作为研究样本,选取样本商业银行2009年~2018年的相关经营数据进行行业异质性视域下商业银行综合经营绩效测算。研究发现国有商业银行的综合经营绩效得分最高,且持续上升;全国性股份制与区域性股份制商业银行的综合经营绩效得分较低,且波动较大、内部分化严重。

鉴于此,对于商业银行来说,应该加强经营风险防控体系建设,不断提升自身稳健经营的能力,同时要注重自身运营水平的提升,不断改善自我盈利水平,以期获得可持续发展。另外,商业银行还应该进一步加强自身创新能力的提升,不断优化自身资产负债表,提高产品与服务的质量,以应对存贷利差的持续收敛与居民银行存款总额的不断下滑。对于监管层来说,应该继续采取审慎稳健的监管取向,并加速采取差异化的监管策略,对于异质性的商业银行实施差异化的监管对策,重点加强对中小商业银行存贷业务与创新业务的监管,防范中小商业银行因经营不善造成资金链紧张的局面,避免造成对金融系统不必要的冲击,维护金融系统的稳定。除此之外,对商业银行的监管要实施动态管理,既要不断更新优化监管的工具与手段,又要加强对商业银行监管的频段与质量,要充分提升商业银行经营数据的精准度,从而促进我国各类商业银行高效、稳健、可持续发展。

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:10

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

中国商论(2016年33期)2016-03-01 01:59:53

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

当代经济(2015年4期)2015-04-16 05:57:02

中国工程咨询(2015年5期)2015-02-16 05:35:26

首都外语论坛(2014年1期)2014-03-20 15:21:36