影响泉州大学生使用“蚂蚁花呗”消费的因素分析

2019-12-19 13:42刘佳丽刘泽锋

长春理工大学学报(社会科学版) 2019年6期

刘佳丽,吕 津,刘泽锋

(闽南理工学院产业创新与产业发展研究中心,福建泉州,362700)

随着互联网金融的飞速发展,“蚂蚁花呗”、“京东白条”等产品在大学生消费者当中得到广泛的认可[1]。网络消费信贷产品虽然给大学生消费带来了许多方便,但是也会造成消费者偿还能力不足的隐患。怎样引导大学生群体理性地使用网络信贷产品,充分发挥出网络信贷产品的优势已成为高校教育工作者面临的一大问题。了解影响大学生使用“花呗”消费的主要因素,在此基础上帮助大学生树立正确的借钱消费观念具有重要意义。

一、“蚂蚁花呗”概述

“蚂蚁花呗”是2015年4月阿里集团通过蚂蚁金服推出的。消费者通过线上申请开通“蚂蚁花呗”后,系统将根据消费者购物及理财等情况,进行信用评级,并给予消费者一定的提前消费配额,消费者通过这个额度可以享受本月购买,下月最长41天的无息还款的体验。且随着“蚂蚁花呗”被越来越多的群体所接受,其使用范围也由仅适用于阿里电子商务平台到目前可以在40多个外部消费平台使用。[2]“蚂蚁花呗”具有以下特点:

(一)“蚂蚁花呗”发展迅速

“蚂蚁花呗”具有低门槛、低风险、快速便捷等优势,使其受到广大消费者的热烈欢迎。根据蚂蚁金服发布的数据,2015年“蚂蚁花呗”实现全年交易额2356.4亿元,而2016年“蚂蚁花呗”全年交易总额达1.3万亿元,在2017年更是达到了3.5万亿元,可以看出“蚂蚁花呗”受到各类消费群体的欢迎,发展非常迅速,交易规模也逐渐显现出爆发式的增长趋势。

(二)消费群体趋于年轻化

数据表明,“80后”群体是参与2009年天猫“双十一”最重要的消费者,占60%以上。“90后”消费者的比例每年都在上升,到2015年“90后”“蚂蚁花呗”的使用者比例已经超过了“80后”,成为了使用的主力。从《2017年中国年轻人消费生活报告》中可以看出,“我国‘蚂蚁花呗’的新主力军是‘90后’,四分之一的‘90后’拥有‘蚂蚁花呗’”。据调查,参与2018年天猫“双十一”的消费者中,“95后”消费者的比例就达到20%左右。

二、泉州高校大学生对“蚂蚁花呗”的使用现状

为了更真实地了解泉州大学生使用“蚂蚁花呗”的情况,通过设计调查问卷以及深度访谈的方式进行调查。

(一)抽样设计

经过调查,泉州市在校本科大学生约为8.5万人,通过对每隔5个学生采用拦截式发放问卷的方式进行调查,预调查结果显示问卷信度和效度良好,计算出总体方差为S2=2.31,令相对误差不超过10%,即通过简化的样本量计算公式:

计算出的初始样本量为221.8524,在此基础上,利用预调查收回有效问卷数的比例97%,进行调整,最后确定样本量为250,采用分层随机抽样的方法,实际收回有效问卷240份(见表1)。

表1 调查对象分布

(二)“蚂蚁花呗”使用情况

通过调查,发现有64%的有效调查对象使用过“蚂蚁花呗”,说明“蚂蚁花呗”在这几年的发展过程中已经有了很好的接受度,已经被大学生群体所接受(见表2)。就性别而言,使用“蚂蚁花呗”的男女生比例相对平衡,说明使用“蚂蚁花呗”的大学生没有明显的的性别趋向;从年级上来说,低年级的学生相较于高年级的学生更倾向使用“蚂蚁花呗”,但倾向不明显;从“蚂蚁花呗”的消费次数来看,有65%的消费者月均使用次数低于8次,说明大学生将“蚂蚁花呗”作为支付的备用手段而非第一消费手段;从了解的方式来看,大学生通过支付宝活动了解“蚂蚁花呗”的占比超过了五成,说明更多的大学生是通过活动了解并使用“蚂蚁花呗”的。

表2 “蚂蚁花呗”使用者情况统计表

(三)“蚂蚁花呗”使用原因

随着网络消费信贷的发展,“蚂蚁花呗”一类产品的出现屡见不鲜,引领了大学生提前消费的风潮。大学生们在拥有借贷额度的前提下,只要花费少量的金钱就可以享受超量的物质需求,促进了大学生消费。大学生使用“蚂蚁花呗”人数不断增加的主要原因有:一方面,消费水平不断提高。大学生的生活质量逐步提升,整体消费水准随着出生年代数字的拔高而水涨船高。另一方面,攀比心理的影响。大学生家庭的贫富差异不同,一些条件相对较差的大学生为了更好地表现自己并捍卫面子,有时会通过“蚂蚁花呗”进行提前消费,来满足自己的消费攀比需求。

大学生选择“蚂蚁花呗”的理由是多种多样的,如图1。

图1 “蚂蚁花呗”使用原因

(四)使用“蚂蚁花呗”的主要用途

通过调查使用“蚂蚁花呗”的主要用途(见图2),可以看出大学生的需求还是相当均衡的,一方面购买鞋服的线下环境不太方便,另一方面比较重视个人外观的装饰,对于一些美食、日用品等可以提升自己生活质量的商品相对重视,对于电子产品还是比较关注的。

图2 “蚂蚁花呗”消费主要用途

三、大学生使用“蚂蚁花呗”的影响因素分析

通过因子分析法,找出影响大学生使用“蚂蚁花呗”的因素,然后运用多元线性回归模型进行实证研究,并得出相应的影响程度。

(一)因子分析

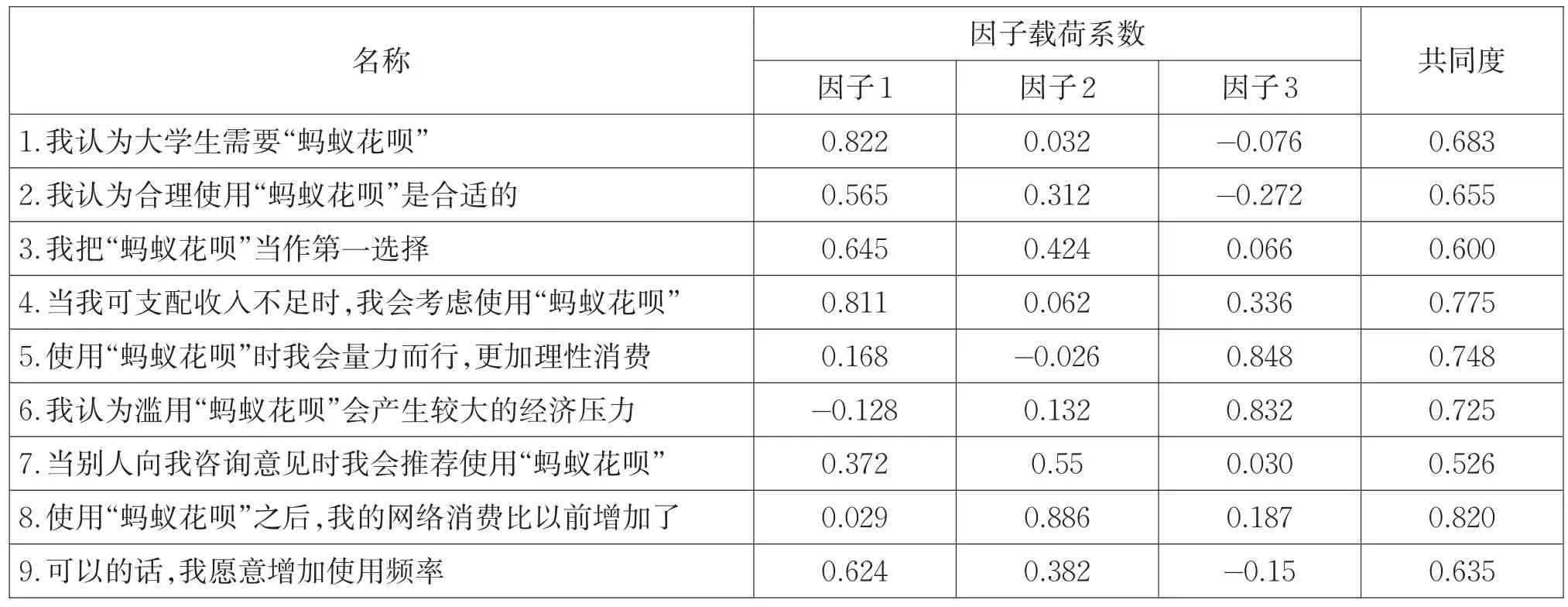

通过对选取变量使用主成分分析法提取公因子(见表3),发现初始特征值大于1的因子主要有3个,将它们作为公因子,并且根据取得前三个特征值的累积方差贡献率为68.52%,说明原始变量的信息损失较小,因此因子分析的效果较好,最后通过保留三个公因子对影响大学生消费的因素进行研究。[3]

表3 解释总方差

表4 旋转成分矩阵

采用方差最大正交旋转法使影响因子能够被命名和解释,找出3个因子中共同度高于0.4的因子,并从这些共同因子中提取相关信息。

如表4所示,能够看出序列号为1、2、3、4、9在因子1上具有更高的载荷,这表明因子1主要诠释了这些变量,有很强的相关性,通过对它们的共同因素的归纳,我们将因子1命名为需求偏好因子;序列号为3、7、8的因子2命名为行为偏好因子;序列号为5、6的因子3命名为经济能力因子。

(二)回归分析

通过因子分析得出影响大学生使用“蚂蚁花呗”消费的三个因素分别为需求偏好、行为偏好、经济能力。为了进一步研究这三个因素对消费者使用“蚂蚁花呗”的影响程度,笔者通过将是否增加使用“蚂蚁花呗”的频率作为因变量,将需求偏好、行为偏好、经济能力三个因素作为自变量进行多元线性回归分析。

1.模型的检验

(1)模型的整体检验

将整理的数据放入spss中,进行回归分析,得到大学生是否增加“蚂蚁花呗”消费的频率与需求偏好、行为偏好、经济能力之间的检验参数(见表5)。

在这一回归结果中,R2值为0.967,说明回归方程中三个自变量解释了96.7%的因变量变动的情况;调整后R2为0.868,和R2相差不大;并且从F值来看,显著性水平为0.000<0.005,两者表明模型整体拟合效果良好。

(2)多重共线性检验

从表6中可以看出,需求偏好、行为偏好、经济能力三个自变量的容差>0.1,VIF<10,表明不存在多重共线性。从t检验来看,每个系数的显著性水平均小于0.05,所以这些自变量均可以放到回归方程之中。

2.模型回归的结果

回归模型的方程如下(见表6):

从回归模型方程中可以看出,三个因素与是否增加使用“蚂蚁花呗”的频率都呈现正相关;并且当需求偏好、行为偏好、经济能力变动一个单位,会使使用“蚂蚁花呗”的频率相应地增加0.705、0.708、0.288个单位。

表5 模型整体参数汇总

表6 模型估计的结果

(三)分析结果

依据上述数据分析,得出以下结论:

1.行为偏好对大学生消费“蚂蚁花呗”的影响情况分析

通过实证分析可以得出,影响大学生消费“花呗”的主要因素是行为偏好。无论是日常的使用,还是作为应急的使用,都很大程度地影响了大学生使用频率。对于一个大学生来说,是比较容易接受新的事物的,从最初的谨慎到最后的习以为常。而“蚂蚁花呗”具有较长的还款期限,促使他们毫无顾忌地使用。他们每个月只需要从生活费中挪用少数的资金用于还款,并且不会对日常生活造成很大影响。[4]所以越来越多的大学生愿意使用“蚂蚁花呗”。

2.需求偏好对大学生消费“蚂蚁花呗”的影响情况分析

通过实证分析发现,需求偏好的因素对大学生消费的影响还是比较显著的。主要由于大学生群体还没形成正确的消费观、价值观,他们在进行消费的时候往往不以自身的需求为导向,很多大学生在消费时容易跟风,生活中喜爱攀比,所以在进行消费时会出现跟风使用“蚂蚁花呗”的情况。部分大学生自尊心强且爱面子,在消费中攀比、炫富,不仅增加了自己和家庭的经济压力,而且不利于大学生身心的健康发展。[5]

校园是一个小型的社会,生日宴请、节日送礼以及多种形式的同学聚会已在大学生中普遍存在。随着年龄的增长,大学生的需求也会明显增加。

3.经济能力对大学生消费“蚂蚁花呗”的影响情况分析

通过实证分析可以看出,经济能力也是影响大学生消费“花呗”的因素之一。这就与我国大学生这一群体的特殊身份所吻合。我国大学生群体基本没有收入来源,主要依靠父母的支持;同时他们又是一群有着强烈消费欲望的群体,所以他们接受通过“蚂蚁花呗”提前进行消费,渴望用明天的钱去做今天的事。

四、促进大学生合理使用“蚂蚁花呗”的建议

为了引导大学生合理使用“蚂蚁花呗”,从大学生自身、学校以及信贷企业几方面提出建议。

(一)大学生应该养成正确的消费习惯

1.应该保持理性消费

在使用“蚂蚁花呗”时,大学生应该从自己及家庭的经济状况出发,不能随波逐流;在消费时必须是理性的、合理的。不受他人影响,不应追求虚荣、进行攀比消费,要判断自己最合适的消费水平,量力而行。

2.应该养成良好的消费信用

大学生要依据自己的需求理性做出判断,培养出遵守个人信用的习惯。在大学期间要学习理财与信贷的有关知识,要根据自己家庭的经济能力理性使用“蚂蚁花呗”,建立正确的人生方向,将时间和精力投入到学习当中。

(二)学校应开设信用安全教育课程

基本的理财意识和信用意识对于大学生来说是不可缺少的,但是在很多高校除了经管类专业的学生外,其他大学生没有有意识去接触这方面的课程,这就导致了很多学生不了解信用的重要性,不懂得如何进行理财。当出现新的信贷产品时他们会盲目跟风,不会从自己的实际出发。因此,大学应该开设相关课程,让学生具有基本的信用意识和理财意识,同时在课程讲授中一定要和实际经济环境相联系。学校也应该将现实中的真实信用案例进行汇编,通过校园广播以及板报等方式,让学生对信用的重要性有更加深刻的理解。

(三)网贷企业应该加强风险控制

随着我国互联网金融的飞速发展,出现了大量的互联网小额贷款公司,也出现了许多针对无收入来源的大学生群体的网络信贷平台。一方面这些平台满足了他们先买后付的超前消费体验,另一方面也很容易导致大学生身背一系列小额借贷债务。因此,对于像“蚂蚁花呗”这样的正规的网络小贷平台,一定要严格加强网络贷款权限审批。尤其是对于没有收入来源的大学生,应该加强对他们的信用情况的审核,减少放款额度,避免因为学生所获授信额度太高,而导致他们没有能力偿还,最后产生信用问题,不仅严重影响了平台的收益,也对很多大学生一生的信用产生影响。

“蚂蚁花呗”等金融服务的出现让我们的生活更加便利,为我们提供了一种新的消费理念,即“先买后付”。网络信贷的出现,推动了互联网经济的发展,而大学生作为这种新型消费的主要力量,在使用时应该进行综合考虑,合理规划。同时政府和信贷企业在推进金融创新的同时,也应当对大学生加以正确引导和管控,这样才能不断促进社会的进步以及经济健康稳定的增长。

猜你喜欢

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

商周刊(2018年23期)2018-11-26

少儿科学周刊·儿童版(2017年5期)2017-06-29

学苑创造·A版(2017年3期)2017-04-27

海峡科技与产业(2017年3期)2017-04-13

现代经济信息(2017年3期)2017-04-05

商场现代化(2016年23期)2016-11-17

企业导报(2016年13期)2016-07-19

大社会(2016年6期)2016-05-04