基于ARIMA模型对股票和指数预测结果的简单比较分析

2019-12-13 03:01张亚婕

市场研究 2019年11期

张亚婕/文

一、引言

类似于股价、指数等金融时间序列其波动趋势受到市场上多方因素的影响,这些复杂的影响因素很难被完全纳入考虑范围,抑或根本无法用数量去度量,因此时间序列分析着重于其本身的概率或者随机性质,用因变量本身过去或者滞后值以及误差项来解释因变量自身的波动,并且对未来做出预测,这就是时间序列分析的原理。目前时间序列预测方面的研究取得了显著成果,其中ARMA模型就是一类较为经典且短期预测效果理想的时间序列模型。

目前ARMA模型的应用较为成熟,一些学者做过关于股价或指数的预测研究。邓军、杨宣等(2010)选取长江证券60天的日开盘价作为样本数据,并对其进行取对数处理实现平稳,运用ARMA模型对之后3天的股价进行预测,研究结果显示预测误差较小。丁玮珂(2019)选取桂林旅游2018年1月2日到2018年12月31日的收盘价作为样本数据,用ARMA模型实现了对股价短期内较理想的预测且发现误差与预测期正相关。李姣(2019)选取1991年1月到2018年11月的上证指数的月收盘价作为样本数据,计算出经对数差分后的月对数收益率,并用ARCH模型消除了序列的条件异方差效应,最终得到短期内的理想预测效果。

本文将运用Eviews对同一时间段的恒瑞医药和深圳综指的日收盘价建立ARIMA模型,并对样本数据之后的5天的收盘价进行预测,分别比较股价和指数的预测效果。

二、研究方法与模型介绍

(一)ADF 检验

时间序列平稳性的检验可采取以下方法:(1)观测时间序列的趋势图,根据总体波动幅度和方向来判断;(2)采用Eviews软件中的单位根检验功能辅助检验。相比较而言,前者仅为一个直观的判断,而后者则用来验证趋势图的判断并且检验结果更加精确可靠。ADF检验通过以下三个模型完成:

(二)非平稳时间序列的处理

根据经验,一般的时间序列数据经过一次差分便趋于平稳,但有时也需要进行多次差分。差分的次数取决于趋势图和ADF检验结果,每进行一次差分之后就进行一次检验,若通过检验,此时就得到了可以进行模型估计的平稳序列;若不能通过检验,则继续进行差分,直到能通过检验为止。

(三)建立ARMA模型

ARMA模型图如下:

图1 建立并优化ARMA模型的流程图

三、实证分析

(一)样本数据选择

深证综指反映中小企业和科创企业股价的变动趋势。

恒瑞医药作为国内医药行业龙头,其业绩和创新发展趋势都是价值投资点,其股价的波动将关联到医药板块,如果能对行业龙头股价较好地预测,则利于对板块异动分析,从而指导对板块内其他股票的投资指导。

(二)深圳综指实证分析

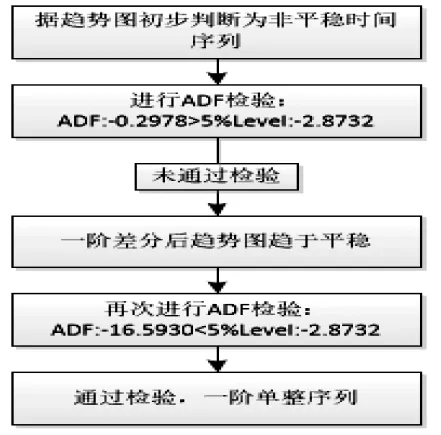

1.平稳性检验及处理

根据图2可知,样本数据在样本时间段内呈现趋势性,需要进一步确认。图3为平稳性分析及转换流程图。

图2 深圳综指2017年10月9日到2018年9月25日的日收盘价趋势图

图3 深圳综指样本数据平稳性检验及处理流程图

2.ARIMA模型的选择

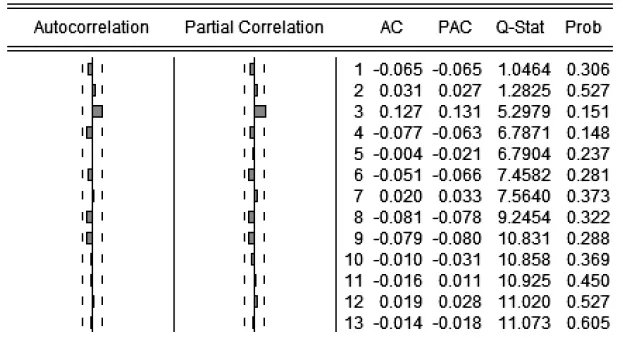

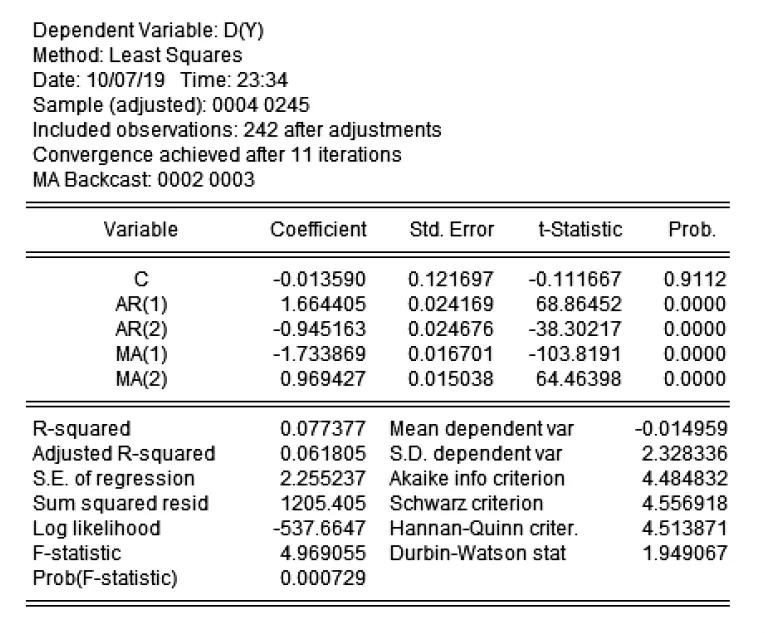

以深圳综指收盘价的差分序列为例,根据ARMA模型的AC和PAC图在q阶和p阶之后呈现出拖尾特征,从图4和表1可以看出其ARMA模型的p和q分别可以选择1,2,3并根据AIC和SC准则最小选择ARIMA(2,1,2)模型。根据图5和图6在5%的显著性水平下除了常数的估计值对应的P大于0.05,其他的参数估计均显著且残差为白噪声。因此可得到最终的模型为:

yt=-3.7925+1.4461yt-1-1.3096yt-2+0.8635yt-3-0.4825εt-1+0.9763εt-2+εt

图4 深圳综指日收盘价一阶差分序列自相关和偏自相关系图

表1 三阶及以下的左右ARIMA模型AIC和SC值

图5 AIRMA(2,1,2)模型估计结果

图6 残差检验图

3.运用模型预测

静态预测将样本数据作为一个信息集,对未来情况的预测都只基于样本信息集;而动态预测是基于样本信息集,往样本期之后预测一期的数据,再将该预测数据加入样本信息集中形成新的信息集,基于新信息集再对下一期进行预测。表2为Eviews预测结果的呈现,从中不难看出,ARIMA短期预测的效果较理想,在可接受范围之内,对于深圳综指而言,动态预测的效果优于静态预测。

表2 Eviews中ARIMA模型对深圳综指未来5天股价的动态和静态预测结果

(三)恒瑞医药股价实证分析

由于该部分与深证综指实证分析类似,将简略展现分析过程。

1.平稳性检验及处理

根据趋势图,恒瑞医药股价的样本数据虽然呈现为上升或下降的单一性趋势,但在第150个样本数据之前的数据都呈现出波动上升趋势,而之后则呈现出波动下降趋势(如图7)。

图7 恒瑞医药股价样本数据平稳性检验及处理流程图

2.ARMA模型的选择

根据一阶差分序列的ACF图和PACF图来确定ARIMA(p,q)模型中的p值和q值,再结合AIC和SC值可以得出ARIMA(2,1,2)是最优模型。

建立ARIMA(2,1,2)模型,对其参数的显著性进行判断并且进行残差检验。据图8可知,除了估计常数的P值不显著以外,其他参数的P值均具备显著性,模型残差的ACF和PACF均落在虚线内。因此可以将模型表示为:

yt=-0.0038+2.6644yt-1-2.6096yt-2+0.9452yt-3-1.7339εt-1+0.99694εt-2+εt

图 8 AIRMA(2,1,2)模型估计结果

3.运用模型预测

根据表3的预测结果,对于恒瑞医药股价的静态预测效果似乎优于动态预测。就预测的总体情况来看,短期预测效果较理想,误差在可接受范围之内。

表3 Eviews中ARIMA模型对恒瑞医药未来5天股价的动态和静态预测结果

四、结语

基于以上简单研究和分析可以发现,ARMA对恒瑞医药股价波动和深圳指数的短期预测效果较为理想。仅从误差比来看,对指数的预测相对股价预测会相对精准,可能因为指数的波动涵盖了市场变动更多的信息,也可能是因为指数的基础数据较大,因此预测的误差相对缩小。当然,由于金融时间序列具有复杂性,ARMA模型的良好拟合效果已经对市场投资者提供了很大帮助,如何更加有效地预测是一个值得深究的课题。

猜你喜欢

数学杂志(2022年5期)2022-12-02

湘潭大学自然科学学报(2022年2期)2022-07-28

新世纪智能(数学备考)(2021年5期)2021-07-28

数学物理学报(2021年3期)2021-07-19

科技与创新(2020年19期)2020-10-09

现代商贸工业(2020年24期)2020-07-17

铁道运营技术(2020年2期)2020-04-08

消费导刊(2019年13期)2019-08-21

中国管理信息化(2017年23期)2018-01-03

时代金融(2016年23期)2016-10-31