中国旅游上市公司经营效率测度研究

——兼论公司治理结构的影响效应

2019-12-02 06:53张大鹏涂精华周凌旭

旅游科学 2019年5期

张大鹏 涂精华 黄 鑫,2 周凌旭

(1.中南财经政法大学工商管理学院,湖北武汉 430073;2.永银文化旅游发展有限公司,浙江金华 321300)

0 引言

伴随着体验经济时代的到来,中国旅游业发展持续升温,引发了新一轮旅游企业投资热潮,加快了旅游企业上市步伐。旅游上市公司作为旅游企业金字塔结构的尖端群体,代表着旅游企业优质高效发展的最先进的市场组织(石晓燕 等,2012),其经营效率不仅关系到旅游上市公司的竞争实力,而且对新经济时代旅游业的健康发展具有决定性作用。公司治理结构是影响旅游上市公司经营效率的重要因素之一,完善的公司治理结构能够合理配置资源、减少内部冲突及改善治理能力,进而有效提升上市公司的经营效率(王洪盾 等,2019)。但是长期以来,中国旅游上市公司普遍存在股权结构单一(张红 等,2012)、管理层股权激励缺位(周春梅 等,2018)等公司治理结构问题,严重影响了企业的经营效率。在旅游业由高速发展向高质量发展转变的新时期,旅游上市公司面临着市场竞争加剧与治理结构失衡的双重压力,在这样的形势下,如何优化中国旅游上市公司治理结构以提升经营效率是亟待解决的问题。

当前研究者们普遍采用数据包络分析(Data Envelopment Analysis,DEA)方法测度旅游上市公司经营效率(姚延波 等,2014;麻学锋 等,2015;任毅 等,2017),并以效率值为被解释变量,利用计量分析工具检验公司治理结构因素对其影响效应(许陈生,2007)。由于DEA方法在识别随机误差影响方面存在不足,且测算结果对数据异常值较为敏感(Hjalmarsson et al.,1996),可能导致效率测度值偏离其真实值(李双杰 等,2009),也可能使公司治理结构影响因素的分析结果出现偏差。随机前沿分析(Stochastic Frontier Analysis,SFA)方法在处理数据极端值和剥离随机误差影响方面具有一定优势(Etienne et al.,2019),既能获得更接近真实情况的效率估计值,同时又能量化分析技术无效率的影响因素(Sokvibol et al.,2016)。近年来,SFA方法在测度旅游业效率(张鹏 等,2014)、星级饭店经营效率(张大鹏 等,2018)等相关研究中已表现出良好的适用性。基于此,本文利用SFA方法测度中国旅游上市公司经营效率,并实证检验公司治理结构对其效率的影响效应,以期从完善公司治理结构的角度提出针对性政策建议,提升中国旅游上市公司经营效率。

1 文献述评与理论假设

公司治理结构是指以公司价值最大化为目标的一整套约束激励手段和制衡机制(刘羽芬 等,2011),通常由股东大会、董事会、监事会及管理层等组成。完善的治理结构是提升企业竞争力和经营绩效的重要保障(向朝进 等,2003),有利于解决旅游上市公司委托代理问题(唐霞,2006),增强旅游企业的经营能力,促进旅游企业高效运营(许陈生,2007)。虽有一些文献(张红等,2012;许陈生,2007;杨京波,2011;王迪等,2014)研究了公司治理结构对旅游上市公司经营效率的影响,但是关于国有股比例(State-owned Share-holding Rate,SSR)、高管薪酬水平(Executive Compensation Level,ECL)、高管团队规模(Executive Team Size,ETS)、管理层持股比例(Managerial Stockholding Level,MSL)等公司治理结构因素对旅游上市公司经营效率影响的研究仍存有以下不足:第一,相较于其他行业上市公司,旅游上市公司普遍存在国有法人持股现象(周春梅 等,2014),且国有股比例较高的旅游上市公司一般拥有相对较好的经营业绩(张红 等,2012),但在八项规定等反腐倡廉政策实施后,这些企业受到了较大冲击,经营效益明显下滑(王霞,2017)。然而,已有文献并未对此进行深入分析,尤其缺乏反腐倡廉背景下国有股比例对旅游上市公司经营效率的影响效应研究。第二,高效稳定的高管团队对企业在激烈的市场竞争中保持活力具有重要意义(Colombelli,2014)。因此,高管团队是公司治理结构实践中的重点关注对象。现有文献探讨了高管薪酬(王迪 等,2014)和团队特征(孙海法 等,2006)对上市公司绩效的影响,鉴于大多旅游上市公司的特殊成长背景,高管薪酬水平和高管团队规模对旅游上市公司经营效率的影响效应需进一步检验。第三,降低委托代理成本一直是上市公司治理研究中的热点和重点问题。越来越多的上市公司在完善公司治理结构实践中通过管理层持股的激励形式来缓解委托代理风险(陈勇 等,2005),特别是对国有股比例较高的旅游上市公司而言,国有大股东与管理层之间的委托代理问题更为突出,大股东控制权与管理层股权激励的冲突越发显著(夏纪军 等,2008),管理层持股的激励方式能否改善旅游上市公司经营效率有待进一步检验。具体而言:

(1) 国有股比例(SSR)对旅游上市公司经营效率的影响

国有股比例高的上市公司,其实际控制人或终极控制人是政府机关、国有资产经营公司或国有资产控制公司,以及代表国家持股的集团公司(李善民 等,2002)。大量实证研究表明,国有股比例与公司绩效之间存在负相关关系(杜莹 等,2002),国有控股公司的效率低于非国有控股公司(陈艺萍 等,2012)。对此,研究者们给出的解释是,国有比例高或国有控股公司普遍存在内部人控制问题(郭跃进 等,2004),治理效率低下(吕新军,2015),更容易出现投资过度问题(闫华红 等,2010),投资效率明显低于民营企业(姜凌 等,2015)。然而,这些研究忽略了不同行业特征下国有股比例对公司经营绩效的异质性影响。事实上,相较于其他行业,旅游行业的特殊性体现在其政府主导性,各级政府部门拥有旅游资源的所有权、经营权、开发权和旅游行政审批权等,主导着资源配置;由于历史原因,中国旅游发展初期就带有浓厚的政治色彩和事业接待属性,政府控制是中国旅游上市公司中非常普遍的现象(刘静艳 等,2012)。显然,国有股比例较高的旅游上市公司在政府主导下具有先天优势,能够利用自身优厚的政治资源创造更有利的企业经营环境。因此,本文提出如下假设:

H1:国有股比例对旅游上市公司经营效率存在促进作用。

十八大以来的反腐倡廉政策对上市公司经营产生了很大影响,尤其对旅游、餐饮、酒类、汽车等“三公消费”敏感型上市公司的影响更为明显(王霞,2017)。由于吃喝腐败降低了投资效率,扭曲了资源配置效应(申宇 等,2016),进而抑制了上市公司经营效率的提升。特别地,国有股比例较高的旅游上市公司与政府之间的政治关联更为紧密(李经龙 等,2014),吃喝腐败行为的发生率可能更高(申宇 等,2016)。反腐倡廉政策实施后,旅游上市公司经营效率受到的抑制作用可能更大。因此,本文进一步提出如下假设:

H2:反腐倡廉政策对旅游上市公司经营效率存在抑制作用,且对国有股比例较高的旅游上市公司经营效率抑制作用更大。

(2) 高管薪酬水平(ECL)对旅游上市公司经营效率的影响

目前,大多数企业通过薪酬激励的方式来防范因信息不对称产生的代理人道德风险问题。高管薪酬在一定程度上对上市公司环境绩效(周晖 等,2017)、公司盈余管理程度(谭军良,2012)和企业竞争力(盛明泉 等,2017)具有显著的正向调节作用。尤其在亏损公司,管理层薪酬现金激励效应更为显著(鄢波 等,2018)。同时,高管货币薪酬能够显著提高企业研发效率(陈修德 等,2015),进而有利于企业经营效率提升。因此,本文提出如下假设:

H3:高管薪酬水平对旅游上市公司经营效率存在促进作用。

(3) 高管团队规模(ETS) 对旅游上市公司经营效率的影响

高管团队是企业运营的核心,主要任务是贯彻执行董事会制定的各项经营目标。研究者大多从高管团队任期、职业背景、受教育程度,或是女性高管数量等角度研究高管团队对旅游上市公司经营效率的影响(吕英 等,2017)。孙海法等(2006)认为,大规模团队具备一定的社会资源优势,信息处理和解决问题能力更强,短期内对旅游企业经营有益。但Amason 等(1997)指出,大规模团队存在合作与沟通问题,小规模团队凝聚力更强。因为高管团队成员的价值观、认知及利益角度不同,人数较多时可能出现团队成员意见不一,或是表达违心的想法,甚至选择沉默而不愿意表达真实意见(姚振华 等,2010),这势必会影响战略决策的科学性,不利于企业经营管理。因此,本文提出如下假设:

H4:高管团队规模对旅游上市公司经营效率存在非线性的影响。

(4) 管理层持股比例(MSL)对旅游上市公司经营效率的影响

目前国内上市公司管理层持股来源一般为公司要求管理层自行购买或公司补贴、受益人购买或股权赠予激励(吴益兵 等,2015)。管理层持股能够降低因信息不对称、道德风险等因素造成的负面影响(李健 等,2016),使管理层利益与公司利益保持一致,提高代理效率(程柯 等,2012),降低代理成本(马连福 等,2013),进而提升旅游上市公司经营效率(杨京波,2011)。理论上讲,管理层持股比例越高,越有利于提高旅游上市公司经营效率。因此,本文提出如下假设:

H5:管理层持股比例对旅游上市公司经营效率存在促进作用。

2 实证研究设计

2.1 方法选择

本文采用SFA方法测度中国旅游上市公司经营效率及公司治理结构的影响效应,主要基于以下原因:第一,鉴于旅游业的脆弱性和敏感性,旅游上市公司经营易受宏观经济和政策影响,在数据统计上不可避免地会存在异常波动情况。SFA方法可以很好地克服极端值的干扰,降低效率估计偏误(Etienne et al.,2019),更加准确地测度旅游上市公司经营效率。第二,SFA方法将模型中的复合误差项分解为随机误差项和技术无效率项(Aigner et al.,1977),能够估计出技术无效函数中影响因素的相应参数(Sokvibol et al.,2016),包括旅游上市公司经营效率影响因素的作用大小和方向(宋玉臣 等,2017),故而可以量化评估公司治理结构对旅游上市公司经营效率的影响效应。因此,本文采用SFA方法具有较好的适用性。

2.2 模型设定

随机前沿函数常见的函数形式是柯布-道格拉斯生产函数(C-D生产函数)和超越对数(Trans-log)生产函数。由于C-D生产函数的待估参数少,能够最大限度地节省自由度,适用于样本量较少的情况;同时,该函数还是唯一能使均方估计误差达到最小的生产函数(成邦文 等,2001),可以提高参数估计的有效性。因此,为进一步考虑技术进步的影响,本文采用C-D生产函数的时变形式作为研究模型。模型设定如下:

lnYi,t=β0+β1lnKi,t+β2lnLi,t+β3T+vi,t-ui,t

(1)

式(1)中,下标i表示旅游上市公司,i=1,2,…,26;t代表年份;Y为旅游上市公司经营的产出;K和L分别表示旅游上市公司经营生产的资本和劳动投入要素;T为时间趋势项,表示技术进步的变化;β0为常数项,β1、β2和β3为待估参数;νi,t为随机误差项,假定服从正态分布;μi,t为技术无效率项,假定服从截断正态分布,同时νi,t和μi,t相互独立。

此外,为了尽可能减轻内生性影响,避免遗漏变量问题,确保技术无效函数估计值的有效性与无偏性,并考虑数据可得性,本文将董事会规模(Board Size,BS)和独立董事比例(Independent Directors Proportion,IDP)作为控制变量引入技术无效函数模型。因此,最终模型设定为:

lnYi,t=β0+β1lnKi,t+β2lnLi,t+β3T+vi,t-ui,t

(2)

其中

(3)

式(3)中,SSRi,t表示公司i在t年的国有股比例;ECLi,t表示公司i在t年的高管薪酬水平;ETSi,t表示公司i在t年的高管团队规模;MSLi,t表示公司i在t年的管理层持股比例;ACPi,t表示公司i在t年受到反腐倡廉政策的影响;ACPi,t×SSRi,t为反腐倡廉政策与国有股比例的交互项;BSi,t表示公司i在t年的董事会规模;IDPi,t为公司i在t年的独立董事比例;δ0为常数项;δ1~δ9为待估参数;ωi,t为随机误差项。

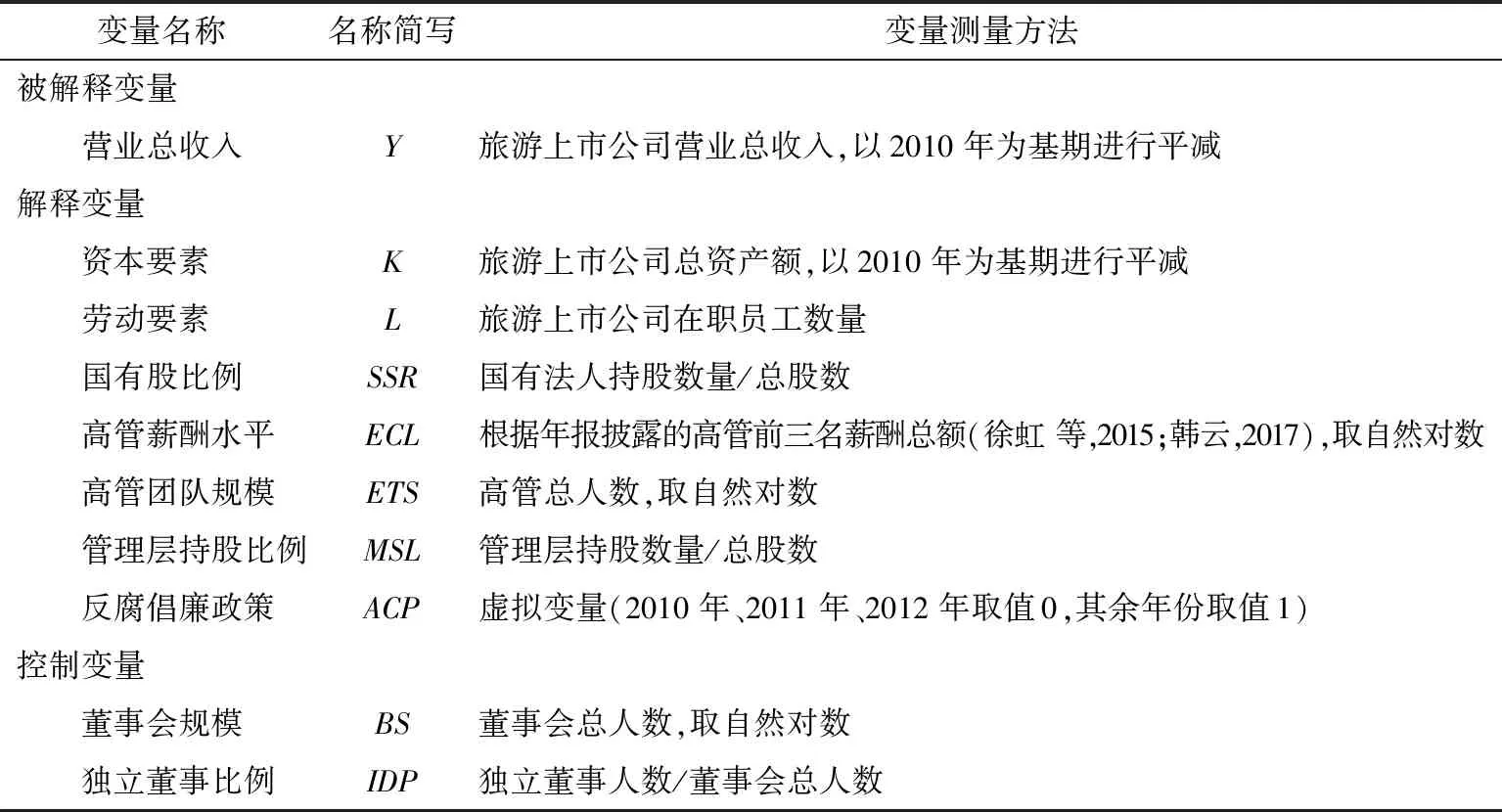

2.3 变量说明与数据来源

在产出变量上,本文选取营业总收入(Y)作为旅游上市公司的经营产出。在投入变量上,采用旅游上市公司的总资产额和在职员工总数衡量资本要素(K)和劳动要素(L)。营业总收入和总资产额的单位为“百万元”,旅游上市公司在职员工单位为“人”。为消除价格因素的影响,营业总收入和总资产额分别采用国内生产总值指数和固定资产投资价格指数,按2010年不变价进行平减。技术无效函数中,国有股比例(SSR)、高管薪酬水平(ECL)、高管团队规模(ETS)、管理层持股比例(MSL)和反腐倡廉政策(ACP)为解释变量,董事会规模(BS)和独立董事比例(IDP)为控制变量。相关变量说明及测量方法如表1所示。

表1 变量说明及测量方法一览表

据统计,2010年—2017年中国沪深证券交易所挂牌交易旅游类上市公司共计32家,其中,众信旅游、长白山、天目湖、九华旅游和北部湾旅游上市时间均在2014年以后,号百控股2010年—2011年的主营业务与旅游不相关。基于平衡面板数据的考虑,本文剔除了上述6家旅游上市公司,最终选取26家作为研究样本,并根据其主营业务的不同将其分为资源类、酒店类和综合类三种类型(董观志 等,2006)。研究数据均源于国泰安研究服务中心数据库(1)国泰安研究服务中心数据库[DB/OL].http://www.gtarsc.com.及各旅游上市公司年报。

3 实证结果分析

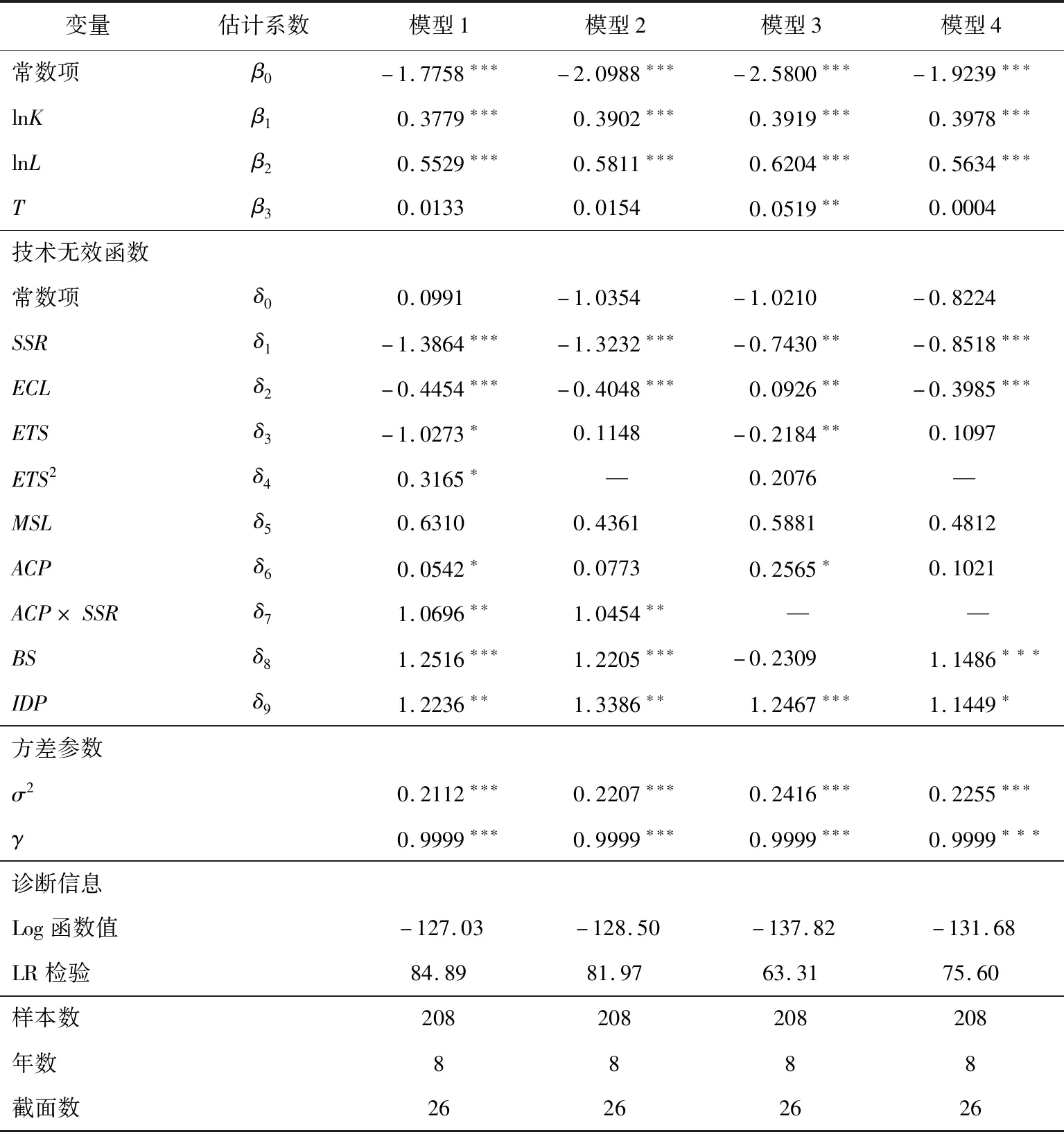

为检验模型估计的可靠性和稳健性,本文利用Frontier 4.1软件同时估计了技术无效函数中不含ETS二次项(模型2)、不含交互项ACP×SSR(模型3)和不含二次项与交互项(模型4)的情况。根据Kunbhakar等(1991)的建议,本文采用一步最大似然法进行估计(见表2)。

结果显示,模型1变差率γ为0.999,且在1%水平下显著,表明复合误差项的变异绝大部分是由技术无效率项μ引起的。说明2010年—2017年,中国旅游上市公司存在技术无效率,利用包含无效率影响因素的随机前沿函数是合理且适宜的。此外,模型1生产函数中要素弹性估计结果与另外三个模型的估计结果基本一致,再次说明模型C-D生产函数是稳健可靠的。

3.1 中国旅游上市公司经营效率的总体层面分析

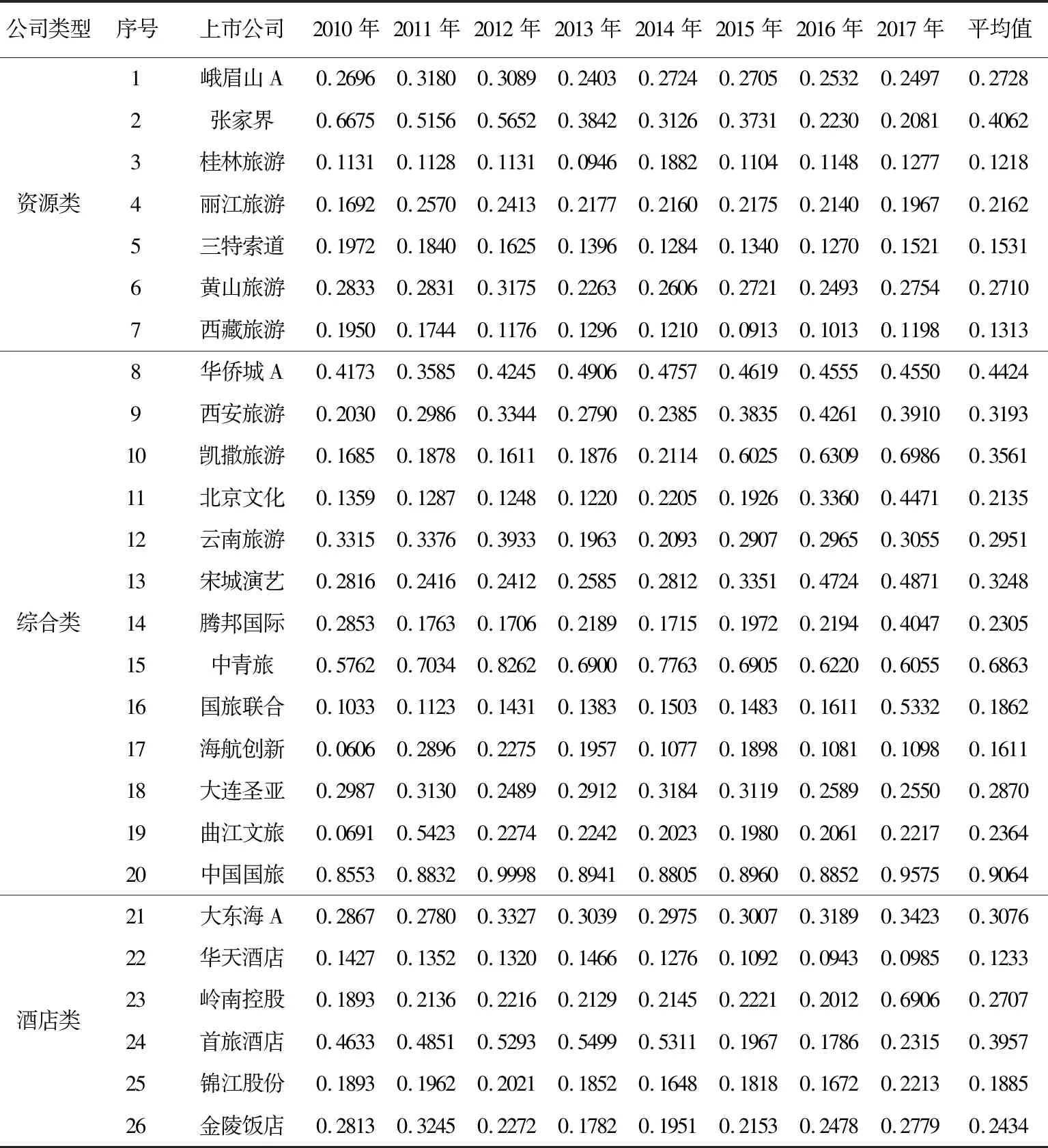

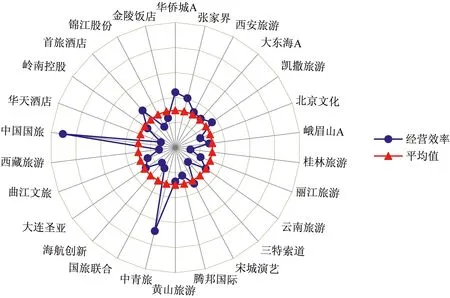

观察期内,26家旅游上市公司年平均经营效率仅为0.2979,整体水平偏低,均未达到经营效率前沿面。如表3所示,26家旅游上市公司中平均经营效率排名前五位的旅游上市公司依次为中国国旅、中青旅、华侨城A、张家界和首旅酒店。其中,中国国旅在26家旅游上市公司中经营效率表现最佳,年平均效率为0.9064。

表2 随机前沿模型估计结果一览表

注:***、**、*分别表示在1%、5%、10%的水平显著;技术无效函数中负号表示该变量对技术无效负相关,即对技术效率有正向影响,反之亦然;LR检验值服从混合卡方分布;“—”表示模型未估计该变量的相应参数。

另外,国旅联合经营效率增幅最大,从2010年的0.1033增长至2017年的0.5332,增幅达416%。这主要得益于国旅联合积极进行战略调整,剥离经营效益较差的旅游项目,抢抓市场先机,涉足文化产业(2)搜狐网.“当代系”放手,重组失败的国旅联合或将变更实控人[EB/OL].(2018-06-27)[2019-09-20].http://www.sohu.com/a/238119256_251503.。而平均经营效率较低的旅游上市公司依次为海航创新、三特索道、西藏旅游、华天酒店和桂林旅游。如图1所示,超过半数旅游上市公司经营效率落在平均值内环,说明中国旅游上市公司经营中确实存在技术无效率。

表3 26家旅游上市公司2010年—2017年经营效率测度结果一览表

3.2 旅游上市公司经营效率的类型层面分析

(1) 资源类旅游上市公司经营效率

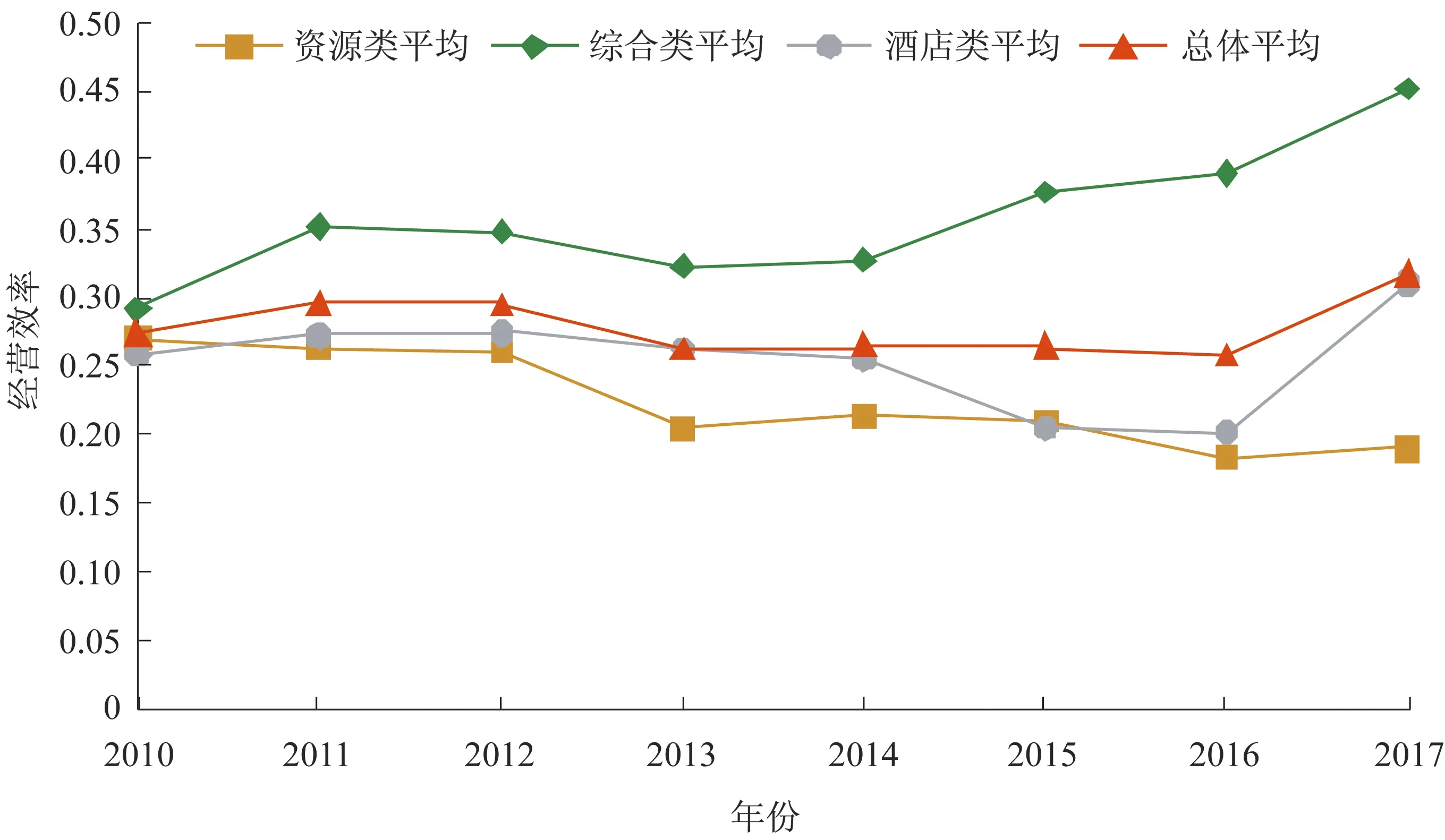

如图2所示,资源类旅游上市公司经营效率低于总体平均水平,且呈缓慢下滑趋势。资源类旅游上市公司经营模式单一化,营业收入过度依赖景区门票和内部交通等业务,不仅易受天气变化和自然灾害等影响,而且淡旺季差异明显,企业内部资源利用率不高,经营效率偏低(麻学锋 等,2015)。再加上近年来实施的景区门票价格宏观调控政策和“降价令”对景区经营造成一定冲击,导致企业经营业绩不佳(3)张家振.降价令冲击:多家景区旅游上市公司门票依赖症难破[N/OL].中国经营报,2019-09-07.http://finance.sina.com.cn/roll/2019-09-07/doc-iicezzrq4076890.shtml?cref=cj.,经营效率呈下降趋势。

图1 旅游上市公司平均经营效率雷达图

图2 旅游上市公司平均效率分布(按类型划分)

(2) 综合类旅游上市公司经营效率

综合类旅游上市公司经营效率总体呈波动上升趋势,其经营效率平均值高于总体平均水平,在三大类旅游上市公司中经营效率最高,与姚延波等(2014)、任毅等(2017)的研究结论一致。综合类旅游上市公司经营业务呈多元化特点,具有较强的抗风险能力,能够有效降低融资约束(张运来 等,2016),形成范围经济和协同效应(王彩萍 等,2008),提高经营效率。

(3) 酒店类旅游上市公司经营效率

酒店类旅游上市公司经营效率在2013年以前缓慢上升,2013年至2016年逐年下降,2016年以后提升速度加快,并在2017年达到效率最高值。其中以2013年作为效率下滑的转折点,可能与十八大以后的反腐倡廉政策有关,公款消费受到限制,星级酒店业绩下滑,经营效率下降(张大鹏 等,2018)。但近年来酒店类旅游上市公司积极进行资源整合,加快实施优质战略政策及创新经营模式(任毅 等,2017),扭转经营颓势,经营效率回升迹象明显。

3.3 中国旅游上市公司经营效率的个体层面分析

根据效率水平和效率增速两个维度,本文考察旅游上市公司经营效率个体层面的差异。旅游上市公司经营效率总体平均值为0.2979,若某旅游上市公司年均经营效率高于该平均值说明其经营效率相对较高,反之则较低;经营效率变化的总体平均值为0.1147,若某旅游上市公司年均经营效率变化高于该平均值表明其经营效率增速相对较快,反之则表明增速相对较慢。据此,我们将旅游上市公司划分为以下四类(见图3):强力型(效率高、增速快);潜力型(效率低、增速快);乏力型(效率低、增速慢);稳力型(效率高、增速慢)。

(1) 强力型:经营效率水平高且增长快速

强力型旅游上市公司仅西安旅游和凯撒旅游两家,且均为综合类旅游上市公司。其中凯撒旅游平均旅游经营效率值更高,增速更快。一方面,凯撒旅游在旅游航空、铁路配餐业务上具有一定的垄断优势;另一方面,由于出境游市场发展的良好形势及“一带一路”倡议带来的政策利好,凯撒旅游的出境游业务收入有望持续增长(4)搜狐网.凯撒旅游:以文旅为媒,促“一带一路”民心相通[EB/OL].(2019-04-26)[2019-09-20].http://www.sohu.com/a/312283614_376259.。西安旅游则充分发挥资本运作优势,对传统酒店业务板块进行轻资产运营转型,并较早地围绕“批发+零售”产业链开展旅行社业务,实施“线上销售,线下服务”的经营模式,取得了良好的经济效益。此外,在资产投入方面,西安旅游严格把控工程进度,注重提升存量资产的价值,提高了经营效率(5)同花顺财经.西安旅游2017年年度董事会经营评述[EB/OL].(2018-03-27)[2019-09-20].http://news.10jqka.com.cn/20180327/c603627354.shtml.。

(2) 潜力型:经营效率水平低但增长渐快

潜力型旅游上市公司有5家,包括海航创新、曲江文旅、北京文化、国旅联合与岭南控股。这类公司的平均经营效率在研究期内较低但处于高增速状态,具备良好的市场潜力。其中,海航创新长期以来存在的股东间矛盾掣肘问题严重干扰了企业正常经营行为,导致公司处于低效率经营状态,随着海航创新全面清除公司沉疴,优化九龙山景区运营管理模式,完善公司法人治理体系,公司效益持续向好,经营效率增长加快(6)海航创新股份有限公司2017年年度报告摘要[N/OL].证券日报,2018-04-28.http://epaper.zqrb.cn/html/2018-04/28/content_295074.htm.;曲江文旅近年来投入大量资金用于景区改造升级,由于投资回报周期较长,企业经营效益(特别是景区业务收入)不高,随着曲江文旅扩大融资进行业务升级,加强景区、酒店、旅行社及文化业等多元业务间的协同发展,加快提升了企业经营效率(7)李未来.大半景区收入微薄,8年业绩“原地踏步”曲江文旅扩大融资寻找出路[N/OL].华夏时报,2019-08-29.http://www.chinatimes.net.cn/article/89238.html.。北京文化和国旅联合的起家业务分别以旅游景区和酒店为主,且一段时间内处于亏损状态,造成企业经营效率处于较低水平,但近年来两家公司均通过布局多元跨界融合业务,创造新的利润增长点,增强了企业盈利能力,公司经营步入快车道(8)人民网.38家上市旅企晒成绩单 指明旅游行业生存新法则[EB/OL].(2017-05-12)[2019-09-20].http://nx.people.com.cn/n2/2017/0512/c192483-30173187.html.。受反腐倡廉政策影响,主营酒店业务的岭南控股的收入一度下滑,导致经营效率低下,但岭南控股积极调整经营战略,打造绿色低碳酒店,实现降本增效,同时向综合旅游集团转型发展,实现了企业经营效率快速增长(9)中新网.岭南控股战略升级 商旅平台呼之欲出[EB/OL].(2017-03-20)[2019-09-20].http://www.myzaker.com/article/58cf47c81bc8e0b775000010.。

(3) 稳力型:经营效率水平高但增长趋缓

稳力型旅游上市公司有7家,包括中国国旅、中青旅、华侨城A、张家界、首旅酒店、宋城演艺和大东海A。这类旅游上市公司的平均经营效率高但增速缓慢,呈现出稳定的发展态势。其中,中国国旅、中青旅、华侨城A、张家界、首旅酒店等5家旅游上市公司经营效率位列前五,同时其资产规模也位居前五名(10)根据样本数据统计分析而得,来函备索。,雄厚的资产规模有利于灵活分散投资方向,布局多元业务组合,从而保障了公司经营处于高水平运行态势,但由于企业发展已进入成熟期,经营效率增长趋缓;大东海A以酒店住宿和餐饮业为主,其酒店属于三亚市老牌知名酒店企业,得益于旅游热点城市的良好市场环境及企业一直坚持严格的成本管控,经营收入持续稳定增长,但由于海南岛内旅游市场竞争日益激烈,服务业人力成本不断上升,大东海A经营效率增长受到抑制(11)金融界.大东海A:2017年年度报告[EB/OL].(2018-02-01)[2019-09-20].http://stock.jrj.com.cn/share,disc,2018-02-01,000613,0000000000000k445b.shtml.;而宋城演艺作为演艺第一股,具有极低的负债率和充足的现金流,长期保持着较好的经营业绩,但由于演艺剧目同质化严重,竞争激烈,导致企业经营增速放缓(12)新浪财经.经历失落三年 宋城演艺的激进与保守[EB/OL].(2019-08-22)[2019-09-20].http://finance.sina.com.cn/roll/2019-08-22/doc_ihytcin/095403.shtml.。

(4) 乏力型:经营效率水平低且增长缓慢

乏力型旅游上市公司有12家,包括三特索道等6家资源类,云南旅游等3家综合类,以及华天酒店等3家酒店类旅游上市公司。其中,三特索道因股权结构异常存在较大的经营风险,且过度依赖景区门票、索道等经营性收入,极易受外部环境影响,导致经营效率偏低(麻学锋 等,2015)。云南旅游一方面受宏观经济波动和房地产调控政策的影响,其旅游地产项目业绩下滑明显,另一方面近年来云南省旅游市场处于阵痛期,对其旅游景区业务产生了不利影响,导致经营举步维艰(13)郑罄悦.业绩猛价股价“五一”黄金周难救云南旅游[N/OL].国际金融报,2017-05-02.http://www.ifnews.com/17/detail_18462.html.。而华天酒店近年来投资房地产业和旅游业,因资金供给不足和项目投资分散等问题导致其负债大幅增加,造成经营效益不佳,经营效率较低(任毅 等,2017)。

3.4 公司治理结构对旅游上市公司经营效率的影响分析

(1) 国有股比例对旅游上市公司经营效率的影响分析

从表2模型1的结果来看,国有股比例的估计系数为-1.3864,且在1%水平下显著,表明国有持股比例对旅游上市公司经营效率具有显著的正向影响(假设H1得证)。该结果与吴淑琨(2002)和田利辉(2005)的研究认为国有股比例与上市公司经营效率之间存在正U型关系有着明显差异。这可能是因为相关文献采用全行业样本进行研究,无法捕获不同行业的异质性效应。事实上,旅游业是典型的政府主导型产业,拥有高国有股比例的旅游上市公司拥有更强的政治关联,能够获得更多的经营资源、财政补贴(李经龙 等,2014)和银行信贷(伍中信 等,2010),有利于经营效率的提升。在应对重大危机事件时,国有股比例高的旅游上市公司能更好地协调各方资源化解危机,承担风险(张红 等,2012)。

此外,反腐倡廉政策的估计系数为0.0542,反腐倡廉政策与国有法人持股比例交叉项的估计系数为1.0696,且在5%显著性水平上显著。由此可判断,反腐倡廉政策对旅游上市公司经营造成一定冲击,特别是对国有持股比例较高的旅游上市公司经营效率的抑制效应更大,假设H2得证。

(2) 高管薪酬水平对旅游上市公司经营效率的影响分析

高管薪酬水平的参数估计值为-0.4454,且在1%水平上显著,表明高管薪酬水平对旅游上市公司经营效率有促进作用(假设H3得证)。相较其他激励政策(如股权激励、管理层持股),薪酬激励更加实际,对提高研发效率(陈修德 等,2015)、运营效率(程翠凤,2015)及投资效率起积极作用。姚伟峰等(2009)也从中国股权分置改革前后对上市公司进行研究,发现管理层总报酬对企业效率呈正相关,且股改后影响作用更强。相比限制性股票激励而言,薪酬水平越高,高管获得的实际利益越明显,越容易降低旅游上市公司高管的道德风险,减少管理层以损害公司利益为代价来谋取个人利益的动机(陈冬华 等,2015)。但也应注意,高管薪酬与员工薪酬之间差距应保持在适度范围,因为高管和员工薪酬差距与旅游企业绩效呈显著的倒U形关系,当高管和员工薪酬差距超过临界值时,薪酬差距继续拉大会对旅游企业绩效产生消极影响(周春梅 等,2014)。

(3) 高管团队规模对旅游上市公司经营效率的影响分析

高管团队规模的一次项系数为-1.0273,二次项参数估计值为0.3165,说明高管团队规模对旅游上市公司经营效率的影响表现为先增后减的倒U型非线性作用,假设H4得证。利用技术无效函数对高管团队规模变量求偏导数可以推算出,最佳高管团队规模的理论值为5人。2010年—2017年,旅游上市公司高管团队规模的年平均值除2010年为6人,其余年份均为7人,都高于最优理论值5人,说明近年来旅游上市公司的高管团队规模都处于倒U型曲线的右半边,存在一定的组织冗余问题,对经营效率产生了抑制作用。高管团队是企业组织的战略单元(王锦芳 等,2015),团队成员不同的认知基础、价值观、洞察力及这些特质的相互作用过程会对组织决策和绩效产生影响(张必武 等,2005)。一旦高管团队规模超出合理范围,高管内部冲突的概率随之增加甚至成为常态,或者在决策过程中不表态自己的真实想法而选择少数服从多数,这会大大增加团队沟通成本和难度,不利于做出科学正确的经营决策。此外,高管团队规模过大会降低成员的归属感,从而降低团队的交流频率和质量,不利于企业经营效率的提升。因此,旅游上市公司应根据企业的现实情况及旅游业发展现状,合理确定高管团队规模。同时根据高管成员的年龄、职能、工作经验及其拥有的社会资源,明确每位高管的职业角色定位,减少团队内部冲突和效率损失,增进团队有效沟通,加强团队协作能力,从而促进旅游上市公司经营效率提升。

(4) 管理层持股比例对旅游上市公司经营效率的影响分析

管理层持股比例的参数估计值为0.6310,但不显著,H5不成立,可能是由于样本量较少导致检验结果不显著。尽管许多有关上市公司研究文献强调了管理层股权激励的重要性,但具体到旅游上市公司的实践情境中,观察期内26家旅游上市公司中仅有华侨城A、北京文化、宋城演艺和腾邦国际等4家旅游上市公司实行管理层股权激励计划,其余均采用薪酬激励制度。随着国有企业改革的不断深化,旅游上市公司需要综合运用多种激励考核制度调动管理层及员工积极性,以提高经营效率。

4 研究结论与政策建议

4.1 研究结论

本文采用SFA方法测度2010年—2017年旅游上市公司经营效率及实证检验了公司治理结构中关键因素的影响效应,得出以下研究结论:

首先,观察期内中国旅游上市公司经营效率总体较低,年均经营效率仅为0.2979。其中,17家旅游上市公司年均经营效率低于平均值,表明大部分旅游上市公司经营效率非常低。仅有9家旅游上市公司年均经营效率高于平均值,其中中国国旅的年均经营效率远高于其他公司,高达0.9064。

其次,根据旅游上市公司主营业务的不同将其分为三种类型,其中,综合类旅游上市公司年均经营效率值(0.3573)显著高于资源类(0.2246)和酒店类(0.2549)旅游上市公司,而资源类和酒店类旅游上市公司年均效率值低于总体平均水平(0.2979),这与麻学锋等(2015)、张丹等(2015)的研究结论基本一致;根据效率大小和效率增速的双维度分类方法,进一步考察26家旅游上市公司经营效率个体层面上的差异,发现强力型2家、潜力型5家、稳力型7家和乏力型12家,且综合类旅游上市公司大多属于强力型、潜力型和稳力型,而多数资源类和酒店类旅游上市公司属于乏力型。

最后,公司治理结构对旅游上市公司经营效率有重要影响。第一,国有持股比例大的旅游上市公司其经营效率更高。该结论既弥补了吕新军(2015)、姜凌等(2015)使用全行业样本探索国有股比例对上市公司经营效率影响的不足,又是对张红等(2012)研究的进一步深化,通过引入交互项,实证检验了反腐倡廉政策对国有股比例高的旅游上市公司经营效率的影响效应。第二,高管薪酬水平对旅游上市公司经营效率存在显著的促进作用。这与陈冬华等(2005)、姚伟峰等(2009)的观点一致,但不同的是,本文采用高管薪酬前三名总额作为衡量高管薪酬水平的指标,排除了高管人数对薪酬水平衡量可能存在的干扰,能够更好地识别不同旅游上市公司高管薪酬水平的差异,提高估计的准确性。第三,高管团队规模对旅游上市公司经营效率存在非线性影响作用,该结论与Haleblian 等(1993)提出的上市公司治理结构中存在最佳高管团队规模的理论假设一致。第四,管理层持股比例对旅游上市公司经营效率的促进作用未得到验证,这可能与当前中国旅游上市公司中普遍缺乏管理层股权激励制度有关。

4.2 政策建议

基于本文的研究结论,本文进一步提出相应的政策建议:

第一,优化股权结构,政企关系要“亲”更要“清”。紧密的政企关系在一段历史时期内为国资背景的旅游上市公司发展壮大创造了有利条件,提供了便利资源,拓展了盈利空间,但在这种特殊“关系”下,腐败问题也极容易滋生,不利于旅游上市公司的持续高质量发展。因此,在构建新型政企关系的背景下,旅游上市公司一方面要优化股权结构,在巩固紧密政企关系的同时,以市场为导向积极推动混合所有制改革,努力实现股东多元化;另一方面要营造更加清廉的政企关系,旅游行业主管部门及证监会、交易所等监管部门进一步加强对旅游上市公司经营行为的监督、管理,倒逼企业将资源投入到产品开发、商业模式创新中,进而提升旅游上市公司经营效率。

第二,重视薪酬激励,高管团队规模要适度。富有朝气、积极进取与配合默契的高管团队无疑有利于提升旅游上市公司经营效率。旅游上市公司要以市场为导向,进一步优化薪酬制度,充分发挥薪酬要素的直接激励作用,调动高管达成经营目标的积极性,缓解委托代理问题。与此同时,在高管团队的组成上,要客观评估高管的个人能力特质,明晰高管的工作职责,并应根据理论上的最优规模调整公司高管人员的数量,打造一支高效精干的高管团队。

第三,积极推动管理层持股,完善公司治理机制。为建立健全旅游上市公司激励与约束相结合的中长期激励机制,进一步完善公司法人治理结构,充分调动上市公司高级管理人员的积极性、创造性,推动管理层持股,进一步完善公司治理机制。

4.3 研究不足与未来研究方向

囿于数据可得性和样本量限制,本文尚存以下不足之处:第一,由于部分上市公司某些年份数据的缺失,未能测度所有旅游上市公司的经营效率;第二,虽然探讨了国有股比例与反腐倡廉政策的交互影响效应,揭示了旅游行业中特殊的政企关系,但并未探究这种政企关系在不同类型和规模的旅游上市公司之间是否存在异质性。后续研究可以深入探索旅游上市公司经营中政企关系的影响机制与异质性效应,以及明确管理层股权激励对旅游上市公司经营效率的作用机理。同时,加强公司治理结构中高管群体对旅游上市公司经营效率的影响研究,如高管薪酬水平与高管团队规模是否存在协同作用等。

猜你喜欢

甘肃教育(2020年14期)2020-09-11

海峡姐妹(2020年5期)2020-06-22

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

商周刊(2017年25期)2017-04-25

中国卫生(2015年8期)2015-11-12

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12