杜邦分析体系的局限性及其改进研究

2019-11-13 15:55王如燕闫妤文白楠楠孙涛

国际商务财会 2019年5期

王如燕 闫妤文 白楠楠 孙涛

【摘要】本文首先列举了国内外对于杜邦分析系统的相关研究,并对其做出了相应评述;其次论述了传统杜邦分析法的优缺点,并针对传统杜邦分析体系的不足,引入其他经济指标构建了一套新的杜邦分析体系;再次对改进后杜邦分析体系可行性和有效性进行了评价;最后以保利地产2013-2017年间的财务报表为例进行例证分析,并提出研究结论和建议。

【关键词】杜邦分析法;局限性;现金流量;

可持续增长;保利地产

【中图分类号】F299;F275

在财务分析中,杜邦分析体系的地位不言而喻。这种分析法通过财务比率指标之间的算数关系对指标进行科学分析研究。该方法可以使财务比率分析层次更加清晰和结构化的同时,便于报表分析人员分析企业能够获利原因或者是找出阻碍企业盈利因素。

在现实生活中,有些房地产公司利用传统的杜邦分析法对企业目前的状况进行分析后,看起来前景一片光明,却在不久之后突然陷入破产的僵局。究其原因,往往是由于企业资金无法回流,而在此之前丝毫没有意识到已经面临巨大的风险,更别提实施防范控制的措施了。由此可见,就算财务报表使用者了解到企业今年获得了丰厚净利润,但这只是基于权责发生制下的一个数字,并不能体现企业目前的现金流是否稳定。而缺失现金流的指标分析是杜邦分析体系的一大不足。

一、文献综述

(一)国内研究综述

引入现金指标这一想法首先是由郑宏铁提出的;孙璐、干胜道也认为通过人为粉饰和操控资产负债表和利润表,很难客观地反映出企业实际各项能力,主张利用现金流量指标代替反映利润财务指标,希望以此来加强对企业财务真实性体现;刘友夫提出了权益净现率概念,与简单从利润表出发来计算出股东所获得收益不同,权益净现率计算是通过将三大表相结合,在分析企业盈利能力基础上,完善了对企业经营效益评价指标,更加合理评价了企业财务结构;王澎文、赵仁勇借鉴了管理会计思路,提出将龙头指标权益净利率按照成本性态划分为以成本控制为核心管理会计中的指标,再结合变动成本法对企业内部经营和财务风险加以分析,弥补了对外报表一定不足;祝锡萍、蒋贤品希望杜邦分析体系不仅能够反映控制成本指标,还能体现企业对风险控制,于是将财务风险和经营风险作为权益净利率驱动因素;赵燕将研究重心放在以“可持续增长率”作为新龙头指标同时,还加入了“经济利润”原理,在区分企业经营活动和金融活动基础上,充分结合管理会计中对内报表数据信息,形成了一套较为完整的杜邦分析体系;苏李华在肯定了需要考虑可持续发展能力重要性之后,提出了要考虑企业股利分配政策,换言之,企业经营者协调以及平衡企业资本积累与股利分派之间关系,充分考虑到留存收益能否维持企业未来健康发展。

(二)国外研究综述

《企业分析与评价》一书的作者Krishna.Pileup在书中就企业的战略发展、财务资源的获取及合理配置、企业风险控制分别进行了详细的阐述,并在结合三者之间的关系后,提出要改进传统的杜邦分析体系,就需要引入可持续增长率指标。并且为了能够进一步反映企业相关的股利政策,他还提出增加股利支付率。诚然这是一个里程碑式的进步,但对现金流相关的信息却不曾涉及。Krishna G Pileup也提出就企业的长期发展而言,传统杜邦分析体系在其全面性上是存在严重缺陷的。为了弥补其不足,体系中的确应该引入可持续增长率。尽管如此,加入可持续发展率后的杜邦分析体系依旧不完善,仍待进一步的研究和改进。

鉴于当前体系的应用情况,本文试图在前人丰富理论的基础上,综合指出杜邦分析体系理论的欠缺,并为弥补这些不足而构建起一套新的杜邦分析体系。

二、研究内容和方法

本文选用保利地产2013~2017年度的年报数据作为分析对象,運用改进前后杜邦分析体系加以分析,对比所得出结论的出入,以此来证明改进后的杜邦分析体系与传统的体系之间的确存在不小的差异,希望改进后的体系能够更为准确地反应企业实际的经营和财务情况,在一定程度上能够弥补传统杜邦分析体系的不足。

首先,本文依托传统杜邦分析体系,设计出了一套更加符合房地产行业特征的新体系。其次,本文将改进后的杜邦分析体系运用在保利地产近五年的财务分析中,通过案例分析对反映企业盈利、偿债、获现能力的指标加以对比,并评价其应用效果,以此证明改进的杜邦分析体系的可行性和有效性。

三、理论分析

(一)杜邦分析法的理论基础

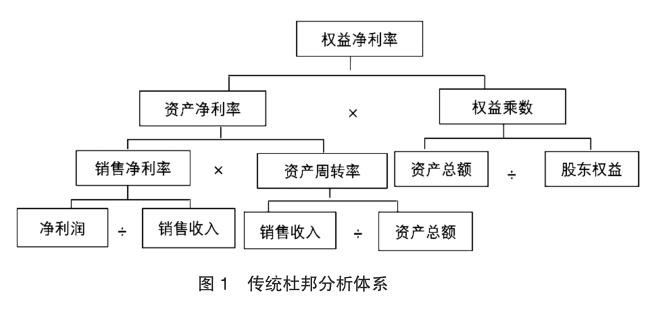

传统的杜邦分析体系指标能够全面反映出企业在每个经营环节所体现出的管理能力。通过纵向比较,即与企业自身前几年的数据相比较,可以分析各个指标变动的趋势,利用连环替代法更是可以深入分析引起这一变动的原因;此外企业也可以通过横向比较,即与同行业或是竞争企业相比较,分析出企业在行业中的地位、与竞争对手相比所存在的差距或是优势等。通过这种方式可以为企业后续的分析、改进乃至企业决策指明方向。如图1所示。

(二)传统杜邦分析法的优缺点

优点:一是分析以指标间联系为基础。杜邦分析体系不是只针对单个指标或只分析企业某个方面经济能力,而是将各个相关指标结合在一个体系中,最后利用权益净利率直观地反映出企业盈利能力,再通过从总体到局部逐级分解分析指标变动影响原因与变动趋势,进而分析出企业偿债能力、营运能力,有助于经营者和投资者更全面了解公司状况。二是核心指标具有可比性和综合性。拥有很好可比性使得权益净利率能作为传统杜邦分析体系龙头指标。为了能够完全反映出企业盈利能力,将杜邦分析体系中权益净利率拆分成了两个与资产负债表和利润表相关指标比率,因为只分析权益净利率这一个指标实际上是片面的,而总资产净利率这一指标本身就运用了财务杠杆,也是一个较为综合的指标,因此能够反映企业运用财务杠杆所带来的效果。营业净利率通过净利润和营业收入相比,对企业经营成果及其效益有一个很直观呈现,权益乘数是资产负债表一种综合比例表示方式,而总资产周转率则是将这两张报表联系起来。

缺点:一是忽视了对可持续发展能力的分析。传统的杜邦分析体系无法反映出一家企业可持续发展能力,也就是企业一种长远发展潜力,这是评价一家企业是否健康的最高标准,这种能力与企业发展战略目标也相辅相成。然而当前许多企业在做决策的时候往往只考虑短暂的、片面的收益和增长,而牺牲企业长远利益。在市场环境不断变化的当代社会,企业能否长远健康的发展下去已成为企业核心竞争力。因此为了帮助企业在市场中合理进行自我定位、客观准确判断自己所在行业发展趋势,对可持续发展能力分析是不可或缺的。二是忽视了对现金流的分析。现金流是企业正常开展生产经营活动,甚至赖以生存的强大保障。因此缺失现金指标会使得该体系无法帮助经营者或者投资人识别投资风险。有些公司通过大量赊销方式,使得净利润十分丰厚,资产也相应增加,但是单纯关注资产负债表和利润表,却没有结合现金流量表,是存在风险的。当出现大量坏账,企业收不回应收账款时,企业将面临失去现金流保障,很容易陷入财务危机。对于房地产行业而言,在杜邦分析体系中加入对现金指标是十分重要乃至迫切的,因为这样能够帮助企业经营者、投资者以及其他利益相关者及时识别风险、做出应对。

(三)杜邦分析体系的改进研究

1.杜邦分析体系的改进思路

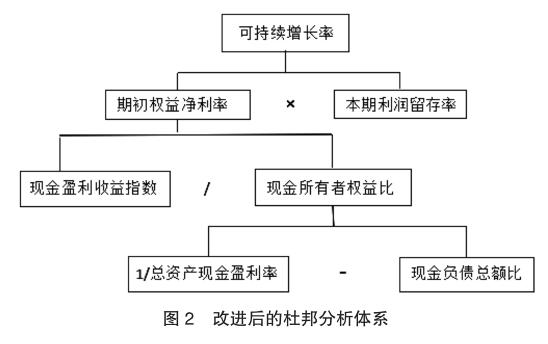

(1)引入可持续增长率。可持续增长率是指企业在没有外部权益融资、不增加财务杠杆情况下,内部留存所能形成最大增长率,即股东权益增长率,也是一种资金增长率。企业在可持续发展情况下,可持续增长率与销售增长率相等。有些企业为了实现高收益、高增长目标,往往不考虑未來可能带来的风险。因此为了避免企业做出这种盲目短期行为,考虑对可持续增长率分析也即将成为一种趋势。从财务管理的角度来看,在某种程度上,追求公司可持续发展能力与追求股东财富最大化目标实际上是一致的。可持续增长率是未来的增长率,加以利用就能够了解未来资金状况,直观分析出企业现有资金到底是盈余还是不足。这是因为当企业对第二年实际增长率进行预测所得值与本年可持续增长率有差距时,企业就会出现发展不均衡情况。而企业在第一年对这两个指标进行比价,能够提前预测、防范第二年将出现的风险,合理利用和分配当年财务资源来实施相应防范措施。通过这两个指标对比,企业能够及时对未来经济活动做出统筹规划。本文为了帮助企业实现将可持续发展作为首要目标,在不改变杜邦分析体系大致框架基础上,将可持续增长率代替期初权益净利率,其余向下分解部分试图与传统杜邦分析体系连接起来。

应用公式:可持续增长率=期初权益净利率×本期利润留存率

(2)引入现金流量指标。企业偿债能力与收益质量主要是通过分析企业现金流量来反映。可是前人研究中对于引入现金流量指标的方法良莠不齐。本文决定在传统杜邦分析体系中加入三个与现金流量紧密关联的财务指标,指标分别如下所述:

现金盈利收益指数反映的是企业的盈利能力。其中现金盈利值就是经营活动现金净流量。该指标反映的是企业的经营活动产生的每1元的现金流入量所能创造多少净利润。具体的表达式为:

现金盈利收益指数=净利润/现金盈利值

总资产现金盈利率反映的是企业每1单位的资产能够产生多少现金的净流入,也就是说,该指标体现的是企业获现能力,这是传统杜邦分析体系所缺失的。

应用公式:总资产现金盈利率=现金盈利值/总资产

现金负债总额比反映的是企业偿债能力。传统杜邦分析体系中权益乘数是资产负债率的另一种表现形式,可以根据与产权比率之间公式转化,反映总资产与负债比例关系。但是改进后体系引入这一指标,对债权人而言更为可靠。因为现金负债总额比是直接反映有多少现金能够偿还债务,而相同现金负债总额比与资产负债率,前者更加能够让债权人放心。

应用公式:现金负债总额比=负债总额/现金盈利值

2.改进后的杜邦分析体系构建

图2便是加入上述指标后新构建的杜邦分析体系。本文建立该模型的主要目的是希望能够满足报表分析者对房地产公司财务状况分析的全面性需求。

四、改进后的杜邦分析体系基于保利地产的分析应用

(一)保利地产背景介绍

保利房地产(集团)股份有限公司近年来在其主营业务收入中,房地产业所带来收入占比始终维持在95%以上。一直以来,保利地产都以建筑的自然主义和舒适居住人本精神作为其经营主要理念。正是这人与自然相结合观念吸引了一大批投资者,使得保利地产于2010年资产超过千亿。之后,保利充分发挥其作为央企优势,不断吸纳新的融资方式,形成一条多元化融资渠道,而这对企业本身来说是十分有利。因为对于保利地产而言,无论房地产行业处于哪个发展阶段,上升亦或是低迷期,能够及时有效应对市场上出现的各种机遇或是风险,离不开强大、灵活资金支持。而这种多渠道融资方式对保利地产来说,便是企业可持续发展一种保障。

(二)改进的杜邦分析体系在保利地产的分析应用

1.可持续发展能力分析

从表1可以看出,保利地产从2013~2017年的可持续增长率总体呈上升趋势,这主要来源于企业利润留存率上升,权益净利率呈现下降趋势。保利地产实际增长率在2016年达到了25%,同时2016年的可持续增长率也上升了。笔者推测企业提高财务杠杆原因是为企业提供高速增长所需资金。根据公式:

可持续增长率=营业净利润率×总资产周转次数×权益乘数×利润留存率

可知2016年实际增长率超过上年可持续增长率的原因是利润留存率增加。但实际上这种增长不会维持太久。在2017年实际增长率便出现了大幅下降,更是跌入了负值,说明企业归还借款,降低财务杠杆水平。2016年可持续增长率却有所回升并仍有上升空间,这说明保利地产市场销售趋于稳定,总体呈现上升趋势,也体现了公司基本进入了成熟期,发展速度慢,扩展能力有限。此时公司应主要关注资源过剩、自由资金过多而产生系列问题。公司下一步需采取有力措施来减少实际增长率和可持续增长率之间的差距,实现公司均衡发展。

2.盈利能力分析

如表2所示,将传统的杜邦分析体系与改进后的体系中反映企业盈利能力的指标直观结合在了一起。2013~2017年保利地产营业净利率明显呈上升趋势,但是通过现金盈利收益指数这一指标反映出来却是企业在近五年间盈利能力大幅下降。2013~2014年,营业净利率上升0.2%,但是现金盈利收益指数却下降了约2个百分点;同样2016~2017年营业净利率上升,现金盈利收益指数却下降了。综合来看,从2013~2017年营业净利率和现金盈利指数总体都呈现上升趋势。2015年两个指标都达到五年里最高值。总体来看,这说明保利地产获得净利润占获得现金比例上升,说明保利地产盈利能力提高。由此可见,传统与改进后的杜邦分析体系对于企业盈利能力分析结论虽有些许出入,但总体趋势是相同的,这也证明了改进的杜邦体系是可行的。究其原因,两个指标是从不同方面来反映企业盈利能力,不能否认任何一个指标的有效性。营业净利率是以营业收入作为企业利润创造因素,是以销售为基础的盈利指标;而现金盈利收益指数却是考虑企业净利润占据现金多少百分比,即企业净利润对现金净流入量贡献程度。但是将该指标纳入分析,可以更加客观、直观反映企业净利润与现金之间关系;从利润指标出发看,企业前景良好,但其实面临资金链断裂风险而不自知。

3.偿债能力分析

传统杜邦分析体系通过权益乘数来反映企业的偿债能力,权益乘数越高,企业的负债率就越高,意味着财务风险就越大。而改进后的杜邦分析体系引入了现金负债总额比。该指标反映的是企业的现金及等价物中有多少是来源于负债,换言之,债权人的利益能有多少现金流来给予可靠的保障。由表3可知,2013~2016年的权益乘数逐渐下降,说明保利地产的负债相对于所有者权益的比率降低,企业的资产更具有偿还负债的能力。同时结合资产负债率来分析,同时期,该指标也逐渐降低,体现了保利地產的长期偿债能力在这段期间不断提高。再来看现金负债总额比这一指标,从2013~2017年该指标总体趋势是上升的,反映了若以现金作为偿债担保的话,保利地产的偿债能力总体而言同样是下降了的,但在这五年过程中现金的偿债能力波动较大。与前两个指标不同的是,权益乘数和资产负债率是从负债与资产的比例着手,反映了资产中有多少比例是来自于负债。换言之,企业在清算时,在资产中有多少负债需要进行偿还。而现金负债总额比则体现的是企业的现金中有多少是来源于负债。若是以现金作为偿还负债的担保,是最符合债权人心理偏好的。而且通过现金负债总额比这一指标,报表分析者能清晰看到企业资金相对于负债波动情况,有利于对未来做出合理经济预期。

4.获现能力分析

传统的杜邦分析没有对企业的获现能力进行反映,而这一能力往往是报表使用者最为关注的。企业的获现能力实际上是企业良好的经营效益及财务状况有力、可靠的保障。如表4可知,2013~2017年保利地产总体的获现能力是下降的。结合上述的盈利能力分析可以直观的看出,这五年间保利地产的盈利能力与其获现能力并不呈同一方向变化。因此加入了总资产现金盈利率对传统的杜邦分析法而言是及其具有现实意义的,避免了企业的利益相关者只从盈利能力来评价一家企业的发展前景,而忽视了对其获现能力的考量。

(三)对保利地产的研究结论

本文在构建新的杜邦分析体系上,引入了现金流量指标和可持续增长率,并对保利地产进行了案例分析,得出了如下结论:一是基于对可持续发展能力的分析发现,保利地产没有实现均衡发展,其实际增长率与可持续增长率之间的差距过大,且企业存在资源过剩的问题;二是基于盈利能力的分析发现,新加入的指标“现金盈利收益指数”与传统杜邦分析中反映该能力的指标所得出的结论是一样的,但是侧重点不同,通过现金盈利收益指数更能及时发现企业所存在的资金问题,并及时加以防范;三是基于偿债能力的分析发现,引入现金负债总额比相比于传统的杜邦体系更详细体现出企业资金的波动情况,在一定程度上对长期偿债能力的指标进行了补充,同时也更符合利益相关者的偏好;四是基于获现能力的分析发现,通过引入“总资产现金盈利率”这一指标得出与企业的盈利能力呈反向变动的结果,避免了企业利益相关者单纯只从盈利能力来评价一家企业发展前景,而忽视了对其获现能力考量,弥补了传统杜邦分析法对这一能力缺失的不足。

综合而言,改进后的杜邦分析法更能满足关注企业资金状况的报表分析者的需求,同时也能纠正那些只关注企业盈利能力的决策者的想法,将企业的获现能力纳入考虑范围,为决策者提供更全面的信息。

主要参考文献:

[1]苏李华.改进的杜邦分析法在动物保健品企业的应用研究[D].华南理工大学,2016.

[2]苏杭.改进杜邦财务分析体系下的KM公司财务状况诊断[D].吉林财经大学,2017.

[3]苏李华.基于企业可持续增长和盈利能力的杜邦分析法的改进研究[J].财会研究,2017(12) : 44-47.

[4]赵燕.基于可持续增长率的杜邦财务分析体系重构[J].会计之友,2018(06):28-32.

[5]张晓会,刘沙沙.杜邦分析法在上市公司财务分析中的应用——以A公司为例[J].财会通讯,2018(02) : 230-231.

[6]张文娟.基于上市公司经营业绩评价的杜邦分析体系改进研究[D].长安大学,2014.

[7]雷天歌.我国典型房地产开发企业的财务分析[J].现代经济信息,2017 (01) : 197-198.

[8]田洋,刘江甲,杨成文.杜邦分析法在财务分析上的应用——以五粮液为例[J].当代经济,2016(21) : 92-93.

[9]王璨,王艳丽,杨樹录基于杜邦分析法的M公司盈利能力研究[J] 财会学习,2017 (04): 233-234.

[10]宋扬平.杜邦分析法的改进研究——基于现金流和企业真实获利能力[J].当代会计,2016(07) : 29-30.

[11]Dan Wang,Fengxia Zhou.The Application of Financial Analysis in Business Management^].Open Journal of Business and Management,2016,04 (03).

[12]Yan Jin.DuPont Analysis,Earnings Persistence, and Return on Equity:Evidence from Mandatory IFRS Adoption in Canada[J].Accounting Perspectives2017, 16(3).

[13]Yucao Niu. An Analysis of E-Commerce Enterprises Sustainable Development and Financing Structure^]. Theoretical Economics Letters,2016,06(05).

猜你喜欢

文萃报·周五版(2021年43期)2021-11-17

中国商论(2019年6期)2019-09-10

合作经济与科技(2017年2期)2017-01-03

现代经济信息(2016年27期)2016-12-16

中国集体经济(2016年27期)2016-11-19

考试周刊(2016年84期)2016-11-11

消费导刊(2016年5期)2016-06-30

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

现代经济信息(2009年8期)2009-02-03