文化距离对“一带一路”国家投资进入模式的影响研究

2019-11-13 15:55杨帆左志刚

国际商务财会 2019年5期

杨帆 左志刚

【摘要】“一带一路”背景下,如何对沿线国家进行投资是一个重要的话题。本文基于1997~2017年全球对东盟国家的投资经验,研究文化距离对对外投资进入模式选择的影响。研究发现:当文化距离越大时,企业越倾向于选择合资的进入方式;但当选择并购方式时,则更容易选择全资并购的方式进行投资。在进一步检验中,本文还发现,男性化与女性化之间的文化差异是选择合资的重要原因,而不确定性的规避和长期取向与短期取向则有可能导致选择并购;文化差异导致选择全资并购的主要原因是由于权力距离、个人主义/集体主义和不确定性的规避。此外,本文还进行了更换文化变量等稳定性检验,结果依然显著。本文为我国未来对“一带一路”国家投资进入模式选择提供了借鉴。

【关键词】一带一路;文化距离;对外投资;

进入模式;东盟

【中图分类号】F426.6;F125

一、引言

东盟是当今全球经济发展最快、最有潜力的区域之一。东盟国家得天独厚的地理位置,丰富的自然资源,充沛的劳动力,成就了其在亚太地区重要的战略与经济地位(陆建人,2016)。基于东盟的比较优势,近年来,全球各国对东盟国家的投资规模与日俱增,各国多家企业在东盟地区设厂,转移相关产业。作为我国第三大贸易伙伴,以及“一带一路”沿线的重要经济体,东盟在我国“一带一路”的建设中也发挥着举足轻重的作用,如实施基础设施互联互通、进行国际产能和装备制造合作、以及人文交流等(王勤,2019)。2017年,在我国整体对外投资下降的情况下,对东盟国家的投资仍然处于增长的趋势,投资流量为141.19亿美元,占对亚洲投资流量的12.8%,设立直接投资的企业超4 700家(王疆等,2018)。由于合资和并购是对外投资的主要方式,是否选择了适当的进入模式又会对对外投资的成败产生直接影响,因此,伴随着我国对东盟国家投资的日益增长,如何选择更好的进入模式对东盟国家进行投资成为一个重要的研究话题。

文化距离作为影响对外投资的重要因素,也是众多学者研究对外投资进入模式时关注的重要话题。在我国近年来的海外投资失败案例中,一个重要的问题就是忽视了我国与他国之间文化差异,如法律、劳工使用问题、市场理念差异等(黄璧等,2014)。因此在对进入模式的选择上,国家之间存在文化的问题是需要重点考虑的因素。

为了探究文化距离对东盟国家投资进入模式选择的影响,本文基于zephyr数据库中1997~2017年全球对东盟国家的投资数据,采用二元逻辑回归的方法,系统地考察了文化距离对不同投资方式和并购方式选择的影响。

二、文献综述与理论分析

有关企业对外投资模式的选择,目前一般有两种分类,一种是基于所有权结构的独资和合资,另一种是基于建立方式的绿地投资和跨国并购(高振等,2014)。在实际对外投资决策中,企业通常需要将两种分类方式结合在一起进行考虑,因此在近几年的研究中,学者们开始将四种平行模式进行对比(綦建红等,2014;ShihFen S.Chen,2008),研究不同因素对企业进入方式选择的影响。

对于进入模式的适用模式,Shih-Fen S.Chen(2008)根据以往的文献,基于能力采购和其他战略考虑两方面投资动因进行了梳理与阐述。而在对外投资的进入模式的影响因素上,目前的研究主要集中于国家因素(Kogut&Singh,1988;吴先明,2011)、东道国因素(Caves&Mehra,1986;程时熊等,2018)、产业因素(Zejan,1990)以及企业自身(Wilson,1980;张玉明等,2015)这四个影响因素上。具体而言,又分为了制度距离(包括正式和非正式制度)与相对汇率、东道国腐败程度与规模、市场集中度与市场增长率、国际化经验、投资规模与多元化程度等多种因素。其中,文化作为对外投资中重要的一环,是研究的重点。

关于文化距离对进入模式的影响,学者们从不同的角度和方向进行了研究。从建立方式的角度,大部分学者认为当文化差异较大时,企业更适合选择绿地投资作为对外投资方式。一方面,当企业选择跨国并购时,需要接管本土企业,并继承卖方现有的劳动力和管理制度(Jemison和Sitkin,1986),而子公司员工对母公司的经营方式不熟悉,但又保留了原有公司的工作方式,故母公司的经营方法很难转移到子公司,若通过绿地投资新设公司,則可以聘用对公司工作方式认同的新员工,更容易产生对公司文化认同感(綦建红等,2014)。另一方面,文化差异所带来的语言、传统习惯、处事方式等差异,将成为并购后的内部整合的重要问题(蓝海林等,2010);当选择合资方式时,可以让更熟悉当地制度和文化的合作公司管理者负责本土的管理任务,既有利于企业获得当地市场的合法性,又可以有效地克服东道国与母国间的文化障碍(吴小节等,2018)。在相关的研究中,Kogut和Singh(1988)通过将文化距离放入交易成本模型中发现,当两国之间的文化距离越大时,企业更偏向于选择绿地投资。Chang和Rosenzweig(2001)在对1975~1992年对美国市场投资的进入模式数据分析时,也发现,在文化差异较大情况下,初期进入模式的顺序为合资、绿地投资(全资)和并购。潘镇等(2006)基于1990~2000年对我国投资的外资企业进行研究,也支持了以上观点。

也有部分学者认为,当企业间的文化距离相差较大时,更倾向于选择并购方式进行投资。原因在于文化差异中所包含的如创新意识、企业家精神等意识差异,很难在通过绿地投资的方式进入到其他国家,而通过并购整合为相关标准、管理的进入提供了渠道(綦建红等,2014)。沈坤荣等(2018)在分析文化等非正式制度差异时,提出文化推动了企业在进行绿地投资和跨国并购的决策中偏向于后者。綦建红等(2014)在对2004~2014年以来我国的对外投资数据进行分析时,也发现文化距离越大,企业越倾向于并购进入模式。

从所有权结构的角度来看,学者们对对外投资的相关方式也说法不一。部分学者认为,当文化距离越大时,企业越倾向于选择低控制权的方式进行投资。原因主要有以下几点:一是由于外来者劣势,外来企业在文化差异大的地区获取特定于东道国文化的管理专业知识特别困难(Kogut和Singh,1988),若跨国公司与当地企业合资新建企业时,可以通过合资伙伴克服相关文化障碍,学习本地管理知识,降低投资风险;二是基于交易成本,当国家之间文化差异大时,对投资国的信息搜索和使用成本也加大,且在跨文化背景下,来自于不同文化国家的员工需求也具有多样化的特征,企业的管理成本也将提高(Kogut和Singh,1988),而东道国管理者对当地信息了解的更为深入,对本地员工的需求也比较熟悉,因此,企业更愿意选择合资的方式进入东道国。吴先明(2011)依据对中国243家海外投资企业的调查问卷得出,当中国与东道国文化差异越大,中企越倾向于选择合资的进入方式,潘镇等(2006)在研究外资对中国的投资时也证明了这个观点,在其他研究中,岳中志等(2011)、 Mutinelli 和 Piscitello(1998)、Chang和Rosenzweig(2001)、王俊(2007)也支持了这个观点。

还有部分学者认为,当东道国与投资方的文化差异越大时,更倾向于全资投资。主要的观点有如下三个方面:首先,当采取全资投资时,投资者对企业的决策具有绝对的权力,对企业的内部管理也更加有效,可以降低外部不确定性对公司带来的影响(Shane,1994;John和Weitz,1988)。其次,当与东道国企业部分投资企业时,文化差异大时,与合伙人和其他股东的冲突概率将会加大,而采取全资模式,则可以有效避免与其他合伙人之间的冲突(Sutcliffe和Zaheer,1998; Shih-Fen S. Chen,2008)。最后,当企业对外投资时,公司的核心理念、价值观在全资投资的企业中更容易传承,管理层中所起的冲突也会减少,还能加强对员工的约束力(John和Weitz,1988),对企业的长远发展具有正面的影响。郑长娟(2005)在研究外资服务业对在国内市场进入模式的研究中发现,与我国文化距离较大的企业,更喜欢采用独资的方式进行投资,而港澳台企业倾向于采用合资方式。Erramilli和Rao(1993) 等学者也证明了这一观点。

除了以上观点,有一些学者认为,文化距离对对外投资的进入模式的影响并不绝对。綦建红等(2014)在研究中发现,文化距离对对外投资所有者结构影响不显著,但使企业倾向于并购;Larimo(2009)在对芬兰跨国公司对海外投资研究时,也发现,文化差异对选择合资还是独资没有影响。还有一些学者认为,随着企业对外投资经验的增长,文化距离对进入模式影响越来越小,如Chang 和 Rosenzweig(2001)在研究欧洲、日本跨国公司对美国的投资时,发现文化距离在企业首次进入时,是重要影响因素,而后影响越来越小。

综上所述,文化距离对于对外投资进入方式的影响在不同的样本选取下,并不完全一致,且目前有关文献大多基于一国对其他多个国家的投资方式进行检验,而对具体区域、国家进行投资决策时,可能会不适用。因此,本文以全球对东盟国家的投资模式为例,分析在进入具体区域时,如何利用文化距离进行投资决策,以为我国对外投资的进入模式分析提供经验。

三、研究假设

由于历史因素,东盟国家的文化与人口结构呈现出多元化的特质,在语言沟通中,马来语、英语、华语(粤语)等交相错杂,在思想上则深受佛教、伊斯兰教、儒家文化、基督教的影响(刘茜,2012)。对东盟国家的企业来说,职工的语言宗教背景,也呈现多样化,如在马来西亚企业中,员工可能同时有马来人、印度人和华人,而马来人大多信奉伊斯兰教、印度人大多信奉佛教、华人则深受中国儒家文化的影响。不同的人种与宗教信仰,使得文化的协调性对在东盟投资的企业十分重要,如在中国对东盟投资时,多次由于宗教、员工罢工等行为,对中方企业造成了极大的损失。

结合东盟国家多元的文化,当企业对东盟国家进行投资时,若文化距离相差较大,外资企业选择并购的方式进入东道国,不同的理念与价值观、民俗与宗教、对待工作态度以及商务谈判等文化差异,将会对企业的收益产生负面的影响,并购后的文化整合问题,将面临着极大的困难,如在对规章制度的适应上,新加坡的员工更倾向于自由的工作环境,泰国则更需要明确的规章制度(鲍峰,2017),而中国企业明基在并购西门子时,也是因为相关运营模式文化的不同,最终失败。若选择与当地企业进行合资的进入方式,一方面外资企业在进入东盟国家时,由于東盟国家文化的多元性,可以选择文化相似的合伙人进行合资,避免管理层之间的文化冲突造成的损失;另一方面,让熟悉当地制度和文化的合伙人负责当地企业的管理,这样既可以平衡外资企业对员工需求和东道国文化不了解而造成的企业利益受损,又可以使得外资企业有更充分的时间,利用其自身优势更好地发展企业。因此,基于东盟国家文化的多元性、并购的文化整合问题以及合资的优势,本文提出如下假设:

假设1:与跨国并购相比,当文化距离越大时,对东盟国家的投资更倾向于合资进入模式。

进一步,当企业选择跨国并购的方式进入东道国时,由于企业的重大投资决策,一般而言需要绝大多数股东通过时,才可以实施。若选择部分并购东盟国家企业时,由于不同股东的文化背景不同,很可能会导致沟通交流中的冲突,产生决策上的分歧,如2004年我国上汽集团并购韩国双龙集团时,双方文化认同感不高,且减员增效、收缩战线的决策也因为韩国强大的工会力量而罢休,最终放弃双龙的经营权。而当全资收购时,一方面,在决策上,能够减少与其他股东沟通的成本,提高决策效率;另一方面,当企业并购东盟企业时,公司能够从整体的层面考虑双方的文化差异,制定出相应的制度规范,在差异中寻求文化认同,将公司的核心价值观输送给被并购企业,如吉利在全资收购沃尔沃时,在对文化问题的处理上,以合规文化为基础,包容文化为前提,进取型价值观为核心,成功地解决了跨国文化问题(北京新世纪跨国公司研究所等,2016);此外,由于被并购方时一方持股,对员工的约束力也相较部分持股较强。因此,基于决策成本、员工文化认同感等因素,本文提出如下假设:

假设2:当企业对东盟国家进行跨国并购时,文化距离越大,越倾向于采用全资并购的方式。

四、研究设计

(一)样本选取与数据来源

本文选取全球并购交易分析库(zephyr)中收录的1997~2017年全球各国对东盟国家的并购事件为初始样本,并参照张弛等(2017)作如下样本筛选:(1)交易已完成且非重复记录;(2)目标方为东盟国家,且投资方与目标方不属于同一个国家( 或地区);(3)交易金额在200 000美元以上的交易;(4)Dealtype中选取“Acquisition”、“Merger”、“Joint venture”三种交易方式;(5)剔除部分数据缺失样本;通过以上筛选,共选取738起跨国并购数据。为消除极端值的影响,本文还对所有连续变量在1%和99%分位点进行Winsorize处理。

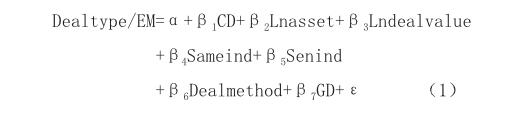

(二)模型设定与变量定义

1.模型设定

由于本文被解释变量为二元变量,故参照李元旭等(2016),采用逻辑回归模型(Logistic Regression Model)检验文化距离对对外投资进入方式选择的影响。

2.被解释变量

本文模型的被解释变量为进入方式(Dealtype)和并购方式(EM)。其中,进入方式由zephyr数据库中Dealtype进行筛选,当Dealtype为“Acquisition”、“Merger”时,为并购;Dealtype为“Joint venture”时,为合资。并购方式采用并购获取股份比例衡量,参照Shih-Fen S.Chen(2008)等,当并购获取股份大于95%则定义为全资并购,其余为部分并购。且在进入方式(Dealtype)中,定义并购为1,合资为0;在并购方式(EM)中,定义全资并购则为1,部分并购则为0。

3.解释变量

本文的解释变量为文化距离,采用Hofstede指数,对各国文化特征進行量化。Hofstede的文化模型将民族文化分为6个维度,分别是权力距离(pdi)、不确定性规避(uai)、个体主义/集体主义(idv)、男性度/女性度(mas)、长期取向/短期取向(ltowvs)、自身放纵与约束(ivr);再参照以往学者,使用Kogut和 Singh(1988)的公式,如公式(2),构造出全球各国和东盟国家之间文化距离的变量:

Dij和Dik分别表示全球各国和东盟国家第i个分项指标值,Vi为i指标的方差。

4.控制变量

在控制变量方面,参照李元旭等(2016)相关研究,本文控制了其他可能影响跨国并购的因素,主要有主并公司资产规模(Lnasset)、并购交易价值(Lndealvalue)、主并方利润(Profit)、并购双方是否同一行业(Sameind)、被并行业是否敏感性行业(Senind)、交易方式(Dealmethod)以及地理距离(GD)。具体的变量定义见表1。

五、实证结果分析

(一)描述性统计

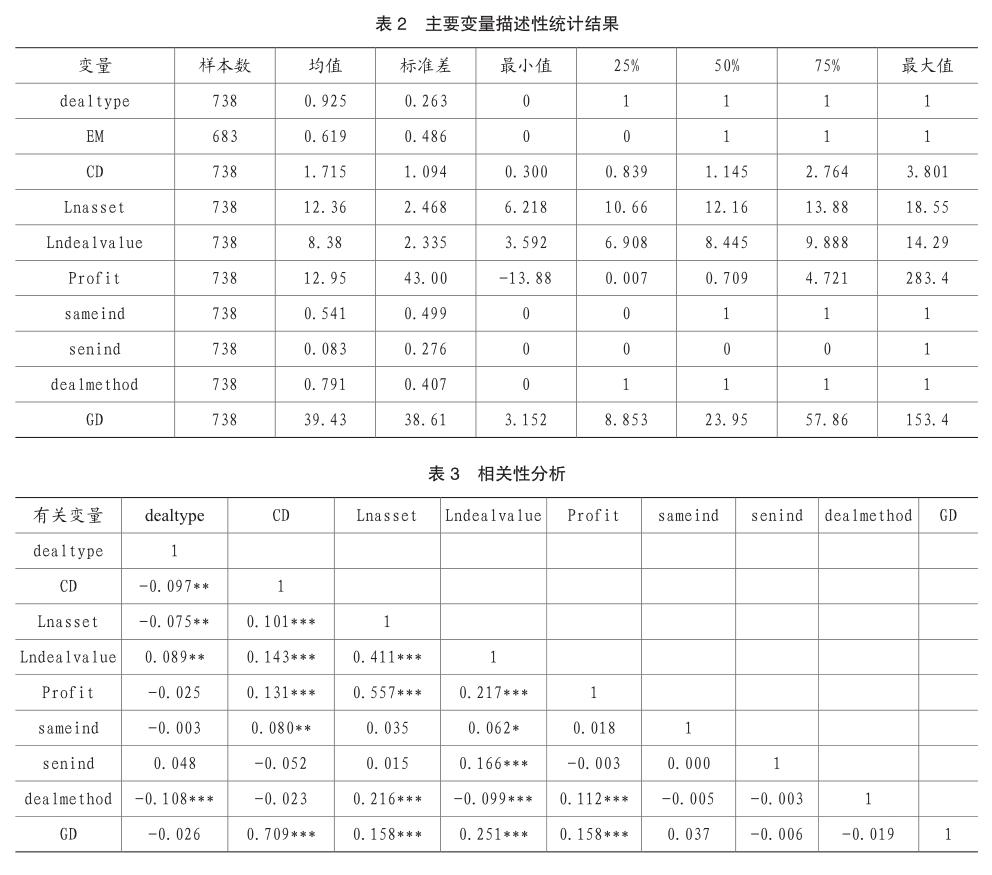

表2是各变量的描述性统计结果,可以看出,被解释变量进入方式(dealtype)和并购方式(EM)的均值分别为0.925和0.619,说明在所选取的样本中有92.5%的企业在合资和并购的选择中,选择了并购,在全球对东盟国家的并购样本中,有61.9%的企业选择的全资收购。解释变量文化(CD)的均值为1.715,标准差为1.094,说明从整体上来看,当企业对外投资时,大多选取文化距离较近的国家。控制变量中,是否同一行业(sameind)和被收购企业的敏感性(senind)的均值分别为0.541和0.083,说明有54.1%的企业在对外投资时,选择同一行业进行投资,8.3%选择东盟国家的敏感行业;交易方式(dealmethod)均值为0.791,表明大多数投资国采用现金支付的方式进行投资,地理距离(GD)的标准差为38.61,说明不同的投资国与被投资国地理距离相差较大。

(二)相关性检验

表3为1997~2017年738个样本变量的相关性分析结果,由表4可知,任何两个变量之间的相关系数的绝对值都不超过0.6,表明各个变量之间不存在严重的多重共线性,采用多元线性回归模型是适当的。

(三)回归结果分析

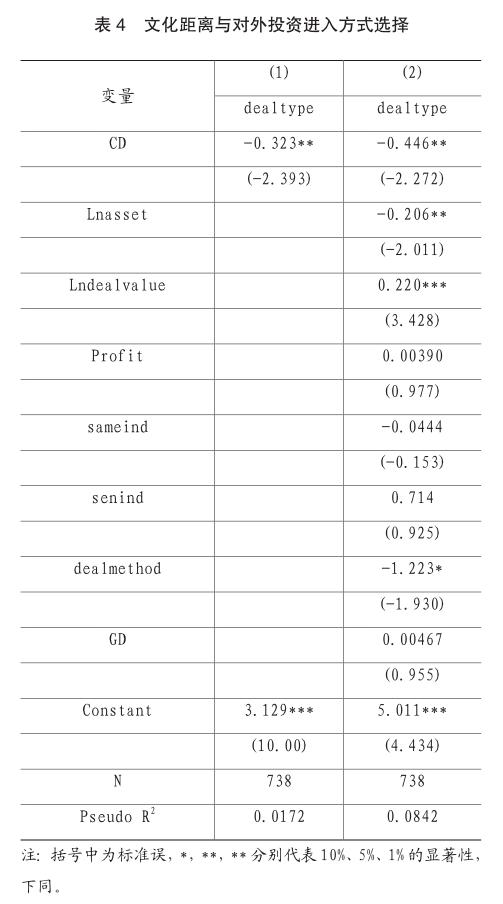

表4列示了假设1的回归结果。列(1)为文化距离与交易方式的直接检验,自变量文化距离的系数为-0.323,在5%的显著性水平上显著;第(2)列是加入了控制变量后,对文化距离与对外投资进入模式之间关系的检验,文化距离的系数为-0.446,在5%的显著性水平上显著,说明当文化距离越大时,投资方越倾向于选择合资的方式进入东道国。

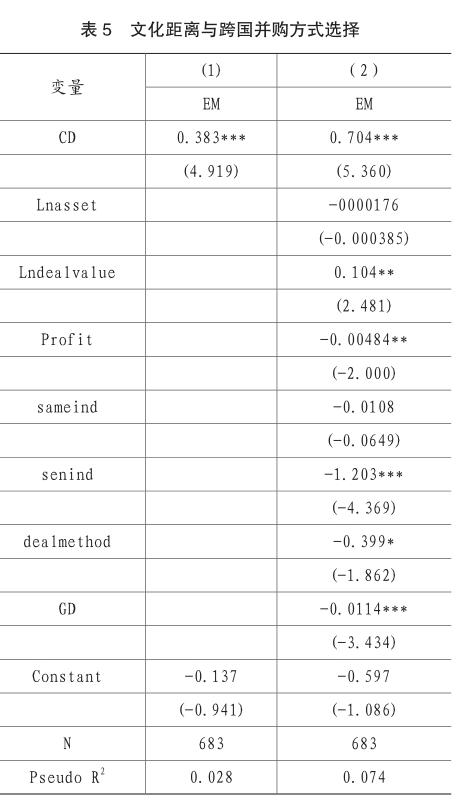

表5是假设2的回归结果。列(1)为文化距离与并购方式的直接检验,自变量文化距离的系数为-0.383,在1%的显著性水平上显著;第(2)列是加入控制变量后,文化距离对并购进入方式的检验,可以看出,文化距离的系数为0.704,在1%的显著性水平上显著,说明当文化距离越大时,并购方越倾向于选择全资并购的方式进入东道国。

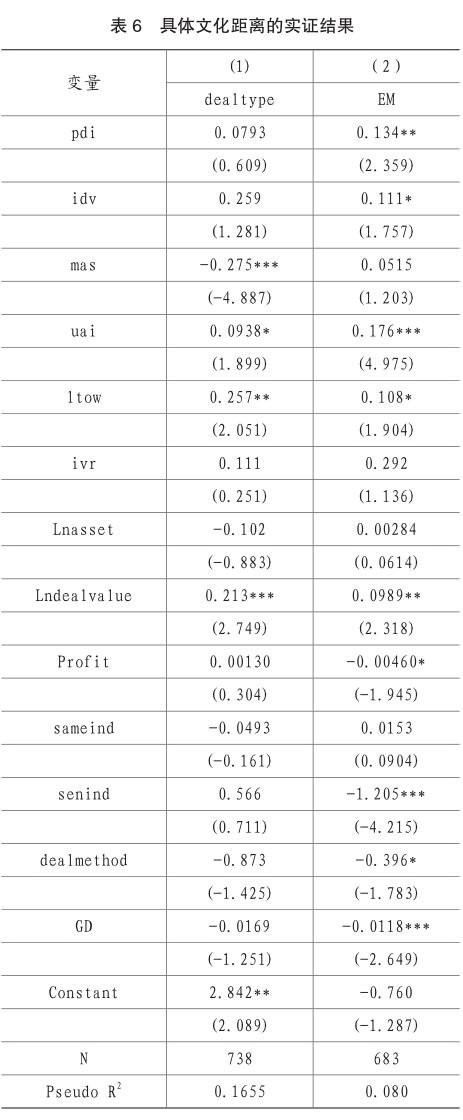

(四)进一步检验:具体文化距离与进入方式选择

由于文化的复杂多元性,为了探求具体的文化距离对進入方式的影响,本文使用Hofstede的六维度文化指数进行进一步检验(表6)。检验结果发现,影响外资企业选择合资进入方式的主要文化原因是男性度/女性度(mas),而不确定性规避(uai)和长期取向/短期取向(ltowvs)使得在进入模式的选择中,外资企业更偏向于以并购的方式进入东道国。在并购股权的选择中,影响选择全资并购方式进入东道国企业的主要权力距离(pdi)和不确定性规避(uai),个人主义/集体主义(idv)和长期取向/短期取向(ltowvs),对全资并购的选择也有正向影响。因此,在具体分析进入模式时,可以基于具体文化维度,考虑进入方式选择的影响。

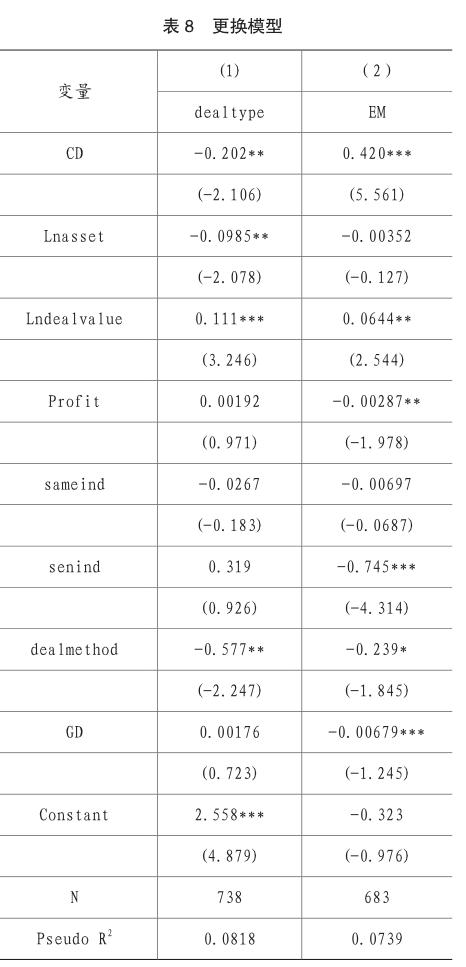

六、稳健性检验

为了增强结果的可信性,本文还做了更换自变量和更换模型两个稳健性检验。

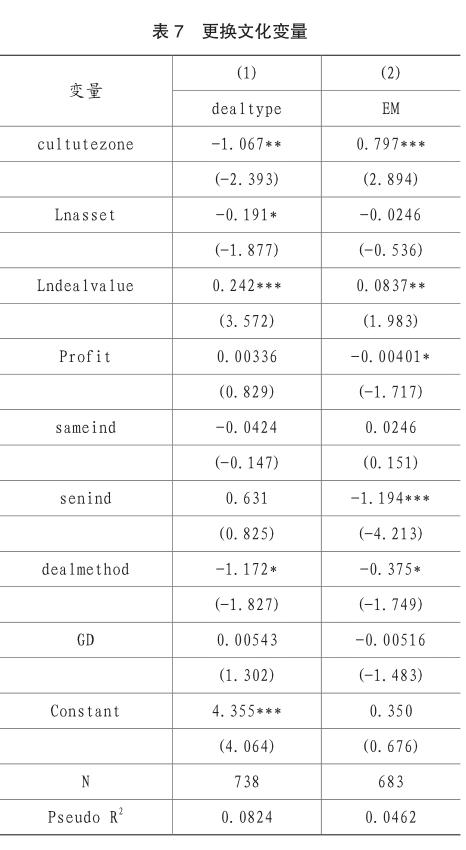

(一)更换自变量

前文中文化变量采取的是Hofstede指数,在稳健性检验中,本文采取世界价值观调查(WVS)中文化区域(Culture Zones),作为文化指标的替代变量,其中文化区域主要是基于宗教传统、殖民、语言等将世界上各个国家分为十个不同的文化区,当为同一个文化区时,为0,当为不同文化区时,为1。重新进行上述回归分析后,研究结论保持不变,参见表7。

(二)更换模型

本文还采取了更换模型的方法进行稳定性检验,前文中采用的是Logit二值模型,为了增强稳健性,还采取了prohit回归模型进行回归,结果与前文保持一致,如表8。

七、结论与启示

本文对企业对外投资的进入模式与文化距离之间的关系进行了相关梳理,并分别检验了文化距离对全球对东盟国家进入方式和并购方式的影响。结果表明:在进入方式的选择中,当投资双方文化差异越大时,投资方越倾向于选择合资的方式进入东道国;在并购方式的选择中,文化差异越大的并购方更倾向于全资并购。在对具体的文化因素检验中,本文发现,影响外资企业选择合资进入方式的主要文化原因是男性度/女性度(mas),而不确定性规避(uai)和长期取向/短期取向(ltowvs)使得在进入模式的选择中,外资企业更偏向于以并购的方式进入东道国。在并购方式的选择中,影响选择全资并购方式进入东道国企业的主要为权力距离(pdi)和不确定性规避(uai)。本文还采取了更换主变量、更换模型两个方法进行了稳健性检验,结果依然成立。

基于以上结论,本文认为,在目前我国“一带一路”环境下,企业在对外投资时,除了要考虑政治、经济等因素,还应重点关注文化距离在进入模式中所起的作用。其一,在企业决定对外投资时,首先应了解各种进入模式的优缺点,在此基础上,重点关注各国在宗教、习俗、文化价值观上的差异,更好地利用自己的相关优势,获取东道国的相关信息与资源,适应东道国的文化机制;其二,根据我国与东盟国家Hofstede指数及总指数差异,在东盟国家中,我国与印度尼西亚、新加坡文化距离相距较近,而与泰国、马来西亚等相距较远,因此可以对文化距离相距较近的国家采用并购的方式进行投资,而对文化距离相距较远的国家采用合资或全资收购的方式进入,从而降低文化距离所带来的风险,提高投资效率;其三,根据具体的文化距离检验,在企业对外投资的过程中,要多关注男性度/女性度(mas)、不确定性规避(uai)两种文化维度,选择适合自己的投资方式。

主要参考文献:

[1]王勤.论中国-东盟经济关系发展的新格局[J].太平洋学报,2019,27(01):84-92.

[2]沈坤荣,金刚.制度差异、“一带一路”倡议与中国大型对外投资——基于投资边际、模式与成败的三重视角[J].经济理论与经济管理,2018(08):20-33.

[3]吴小节,谭晓霞,曾华.母国区域制度质量对民营企业海外市场进入模式的影响[J].管理科学,2018,31(04):120-134.

[4]王疆,雷祺琪.中国企业对东盟跨国并购的区位选择及其决定因素[J].资源开发与市场,2018,34(07):962-966.

[5]程时雄,刘丹.企业异质性、东道国特征与对外直接投资进入模式选择[J].经济经纬,2018,35(04):50-58.

[6]张弛,余鹏翼.制度距离对中国企业跨国并购绩效影响的差异性——基于水平与垂直并购的比较[J].国际经贸探索,2017,33(02):44-58.

[7]陆建人,文樟梅.东盟与美国的经贸关系及其对中国的影响[J].亚太经济,2016(03):46-51.

[8]李元旭,刘勰.制度距离与我国企业跨国并购交易成败研究[J].财经问题研究,2016(03):94-103.

[9]张玉明,李荣,闵亦杰.家族涉入、多元化战略与企业研发投资[J].科技进步与对策,2015,32(23):72-77.

[10]高振,江若尘.跨国公司国际市场建立模式研究综述:1980~2013[J].经济管理,2014,36(07):176-187.

[11]綦建红,杨丽.文化距离与我国企业OFDI的进入模式选择——基于大型企业的微观数据检验[J].世界经济研究,2014(06):55-61.

[12]黄璧,吕连菊.文化差异与跨国公司进入模式及其表现[J].江西社会科学,2014,34(03):219-223.

[13]余鹏翼,王满四.国内上市公司跨国并购绩效影响因素的实证研究[J].会计研究,2014(03):64-70.

[14]刘茜.东盟国家文化与礼俗研究[J].广西社会科学,2012(05):175-178.

[15]岳中志,付竹,袁泽波.中国企业OFDI进入模式的选择研究——基于交易成本理论的实证检验[J].财经论丛,2011(06):21-26.

[16]吴先明.制度环境与我国企业海外投资进入模式[J].经济管理,2011,33(04):68-79.

[17]蓝海林,汪秀琼,吴小节,宋铁波.基于制度基础观的市场进入模式影响因素:理论模型构建与相关研究命题的提出[J].南开管理评论,2010,13(06):77-90.

[18]王俊.文化差异与跨国公司在华投资的独资化倾向[J].国际贸易问题,2007(12):99-105.

[19]潘镇.基于层级决策的外资股权进入模式选择研究[J].经济管理,2006(04):17-24.

[20]郑长娟.我国服务业外国直接投资的特征和趨势分析[J].国际贸易问题,2005(09):67-72.

[21]Caves,R.and S.Mehra.Entry of Foreign Multinationals into U.S.Manufacturing Industries[C]. In M.Porter(Ed.):Competition in Global Industriea[M].Boston:Harvard Bussiness School Press,1986.

[22]Chen,S.S.(2008).The motives for international acquisitions:Capability procurements, strategic considerations,and the role of ownership structures.Journal of International Business Studies,39(3), 454-471.

[23]Chang,S.J.,Rosenzweig,P.M..The Choice of Entry Mode in Sequential Foreign Direct Investment[J]. Strategic Management Journal,2001,22(8):747-776.

[24]Erramilli M.K.,Rao C.P..Service International Entry-Mode FirmsChoice:A Modified Transaction-Cost Analysis[J].Journal of Marketing,1993(3):19-38.

[25]Jemison D B, Sitkin S B.Corporate Acquisitions:A Process Perspective[J].Academy of Management Review, 1986, 11 (1) :145-163.

[26]John G,Weitz B A.Forward integration into distribution:empirical test of transaction cost analysis[J].Journal of Law,Economics,and Organization,1988,4(2):337-355.

[27]Kogut B,Singh H. The Effect of National Culture on the Choice of Entry Mode[J].Journal of International Business Studies,1988,19(3):411-432.

[28]Larimo,J.Foreign Direct Investment Behavior and Performance: an Analysis of Finnish Direct Manufactur-ing Investments in OECD Countries. Workingpaper,Univer-sity of Vaasa,2009,No.32.

[29]Mutinelli M., Piscitello L..The Entry Mode Choice of MNEs:An Evolutionary Approach[J].Research Policy, 1998 (27) :491-506.

[30]Shane S.The effect of national culture on the choice between licensing and direct foreign investment[J].Strategic Management Journal,1994,15:627-642.

[31]Sutcliffe K, M,Zaheer A.Uncertainty in the transaction environment:an empirical test[J]. Strategic Management Journal,1998,19(1):1-23.

[32]Wilson,B.D.The Propensity of Multinational Companies to Expand through Acquisitions[J]. Journal of International Business Studies,1980,11,(1):59-65.

[33]Zejan,M.New Ventures or Acquisitions:the Choice of Swedish Multinational Enterprises[J].Journal of Industrial Economices,1990,38,(3):349-355.

猜你喜欢

昆明理工大学学报·社科版(2016年6期)2017-01-13

中国集体经济(2017年1期)2017-01-04

中国集体经济(2017年1期)2017-01-04

职工法律天地·下半月(2016年10期)2016-11-30

科学与财富(2016年28期)2016-10-14

财税月刊(2016年1期)2016-04-05