影响我国住房反向抵押贷款需求的因素分析

2019-10-25 00:57:36姜学军胡晨旭

长春工业大学学报 2019年4期

姜学军, 胡晨旭

(1.东北财经大学 金融学院, 辽宁 大连 116025;2.中国人民银行徐州市中心支行, 江苏 徐州 221000)

1 问题的提出

随着科技进步和医学科学的发展,人们生活质量逐步提高,我国人口平均预期寿命不断增加,人口老龄化日益严重,养老问题引发了社会的普遍关注。住房反向抵押贷款是指拥有产权房的老年人(即借款人)将房子抵押给银行、保险公司等金融机构,后者对房产价值进行综合评估后,将房屋的价值分摊到预期寿命年限中按月或年支付给借款人[1]。期间,借款人将继续住在原来房子里直至去世,金融机构则在老人去世后通过销售、出租或者拍卖等方式将房子变现,所得款项用于偿还贷款的本金和利息。因与传统的银行抵押贷款的现金流相反,故称之为反向抵押贷款或倒按揭[2]。作为养老制度的补充,住房反向抵押贷款可以使不动产转化为现金,从而有效地解决养老金不足问题,提高老年人的生活质量;作为一种金融产品,住房反向抵押贷款可以优化金融机构的资产配置,促进行业发展;从宏观上看,可以对刺激消费、扩大内需起到良好的促进作用[3]。

2006年以来,全国和地方的人大代表、政协委员每年都提出许多实施住房反向按揭贷款方面的议案,引起国家有关部门的高度重视。2013年9月,国务院出台了“关于加快发展养老服务业的若干意见”,要求开展老年人住房反向抵押养老保险试点;2014年6月,保监会颁布了“关于开展老年人住房反向抵押养老保险试点的指导意见”,选定的四个试点城市为北京、上海、广州和武汉。2015年3月,原保监会批复了幸福人寿保险公司“幸福房来宝老年人住房反向抵押养老保险(A 款)”,国内首款保险版的“以房养老”终于出炉。2016年7月,原保监会又下发了“关于延长老年人住房反向抵押养老保险试点期间并扩大试点范围的通知”,延长试点时间(至2018年6月30日)和扩大试点范围(各直辖市、省会城市、计划单列市和部分地级市)。可见,该政策不断明晰,前景可期[4]。

住房反向抵押贷款的推出和顺利开展,必须以现实和潜在的需求为基础,分析需求者的特征和影响因素十分必要。因此文中设计了调查问卷,以了解居民对住房反向抵押贷款的需求,进而分析影响需求的各种因素,希望对我国引入住房反向抵押贷款模式提供一些参考。

2 调查问卷设计

采用结构化调查问卷来了解人们对反向抵押贷款的需求意愿以及影响其需求的因素。问卷大部分由被调查者自行填写,无法自行填写者则以口述的形式完成,还有一部分通过“问卷星”渠道进行。文中借鉴Kee-Lee C等[8]和朱劲松等[3]学者对住房反向抵押贷款需求影响因素的选择,将该问卷细分为6个模块,分别为被调查者的基本情况、住房状况、收入状况、支出状况、医疗状况和需求意愿。

调查对象为30岁以上各行业、各层次的人,调查时间为2016-2017年间。共发放问卷1 301份,回收1 241份,有效率为95.38%。

3 调查结果描述

3.1 被调查者的基本情况

被调查者的基本情况包括性别、年龄、受教育程度、婚姻状况和子女个数等五个方面, 在1 241个调查数据中,男性518名,占总人数的41.7%,女性723名,占总人数的58.3%;被调查对象以50~59岁年龄组最多(372名,30%),70岁及以上年龄组人数最少(114名,9.2%);大专或本科的人数最多(664名,53.5%),研究生及以上学历人数最少(102名,8.2%);已婚占较大比重(945名,76.1%),离婚的人数最少(66名,3.7%);有一个子女的比例最高(830名,66.9%),有4个以上子女的最少,占2.9%,其中三个或四个子女的多为70岁以上的老年人。

3.2 住房状况

住房状况包括三项指标,一是拥有住房的个数,二是房产现值,三是年老后渴望的居住方式。被调查对象中有一户住房的比例最高,占52.0%,有3个及以上住房的最少,占7.0%;房产现值小于80万元的占比最高,为49%,120~150万元的最少,占11.0%;希望独居或与配偶同住的人占绝大多数(873名,70.3%),其次是希望与子女居住在一起(241名,19.4%),愿意住在养老院的最少(127名,10.2%)。

3.3 收入状况

收入状况包括数量和结构两个方面,分别为月收入和收入来源。月收入在3 000~5 000元的占比最多,为32.3%,12 000元以上的最少,占6.2%。收入来源方面,以工资或退休金为主的占绝大多数(1 077名,86.8%),依靠低保生活的最少,占1.9%。

3.4 支出情况

文中用月平均支出、支出结构以及生活费是否充足来反映被调查者的消费水平和消费结构。月平均支出在1 000~3 000元的占比最大,为48.8%,5 000元以上的最少,占13.0%。大多数人的主要支出为衣食方面的消费(900名,72.5%),医疗费用支出的最少,占8.8%。被调查者中认为生活费不充足的为201名,占16.2%,勉强够用的为527名,占42.5%,生活费充足的为513名,占41.3%。

3.5 身体和医疗状况

认为自己身体状况欠佳、不太健康的占13.4%,身体状况一般的占41.4%,健康状况良好的为561名,占45.2%。被调查者大部分都有医疗保险,没有医疗保险的仅有74名,占6.0%。其中有社保的占绝大多数(1 090名,87.8%),有商业医保的为77名,占6.2%。

3.6 需求意愿

听说过住房反向抵押贷款的占多数(646名,52.1%),没有听说过的为509名,占41.0%,较为熟悉的只有86名,占6.9%。

在1 241个样本中,接受住房反向抵押贷款作为养老方式的人仅有89人,占总人数的7.2%;可以考虑的有546人,占44.0%;约有半数的人表示不会选择。

该项调查一方面反映出住房反向抵押贷款这一新型的养老方式在中国尚未被居民充分知晓;另一方面44.0%的比例也足以说明其今后的发展潜力颇大。

对于拒绝选择住房反向抵押贷款的人,问卷以18题跟进。在所有拒绝的理由中,“希望将住房留给子女”的人数最多,有187人,占30.9%,选择“养老金充足无需采用该养老方式”的人占23.8%;选择“以房养老的模式不够健全,该方式并不保险”和“不太了解住房反向抵押贷款的模式,不敢轻易尝试”的人数相当,均占拒绝人数的17%左右;选择“子女反对”和“其他”的相对较少,分别为6.3%和3.6%。

4 影响住房反向抵押贷款需求的因素分析

4.1 列联分析

列联分析(Crosstabs)是利用列联表来研究两个分类变量的关系,而列联表是由两个以上的变量进行交叉分类的频数分布。通过列联表,可以观察到两个分类变量交叉取值时的频数分布情况,其中的Person卡方(Person Chi-Square)检验是用来推断两个分类变量之间是否具有相关性,或两个分类变量是否相互独立。

式中:χ2----Person卡方统计量。

对于给定的显著性水平α,运用χ2统计量来检验原假设的拒绝条件为

所谓拒绝原假设,即两变量具有相关性。在下面的分析中,按被调查对象选择“会或考虑选择”与“不会选择”住房反向抵押贷款进行分类,并与调查问卷的前16个问题依次做列联交叉表进行分析、对比,来探讨是否有统计上的相关性。

4.1.1 被调查者的基本情况与需求选择

4.1.1.1 性别

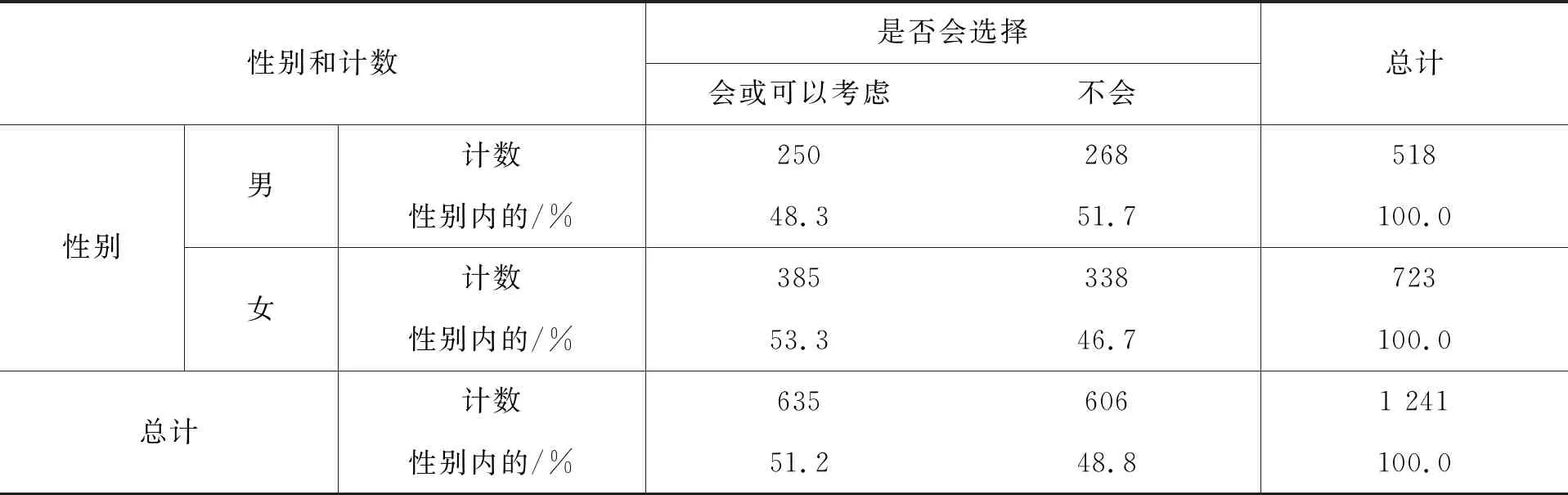

表1 性别&是否会选择交叉列表

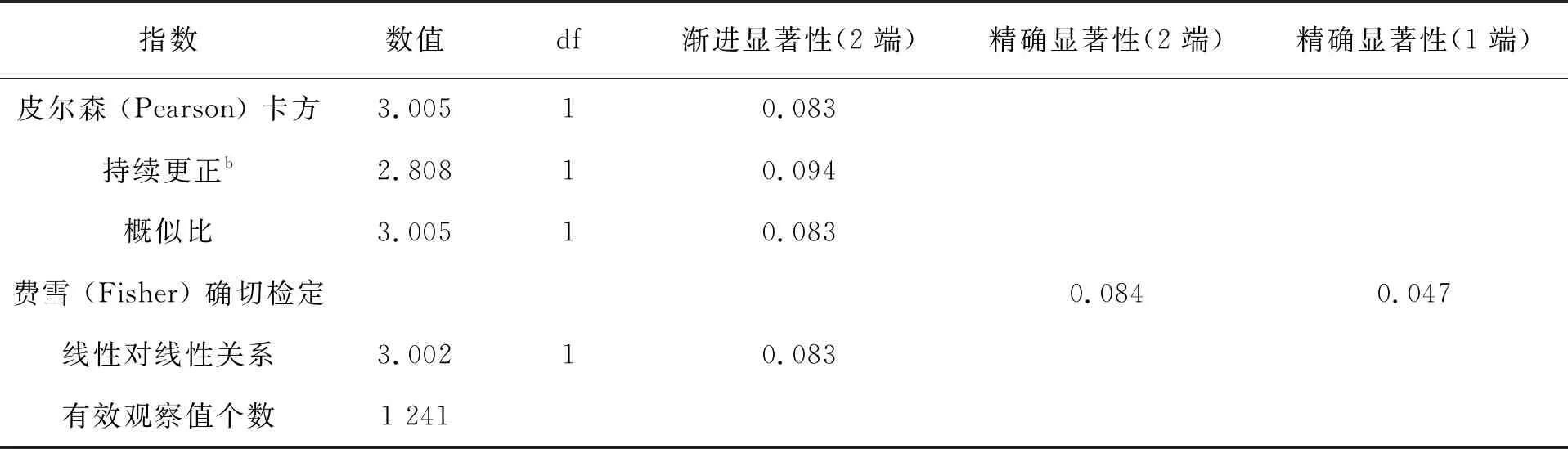

表2 卡方测试

4.1.1.2 年龄

4.1.1.3 受教育程度

4.1.1.4 婚姻状况

4.1.1.5 子女个数

4.1.2 住房状况与需求选择

4.1.2.1 住房个数

4.1.2.2 房产现值

4.1.2.3 年老后渴望的居住方式

4.1.3 收入状况与需求选择

4.1.3.1 月收入

4.1.3.2 收入来源

4.1.4 支出情况与需求选择

4.1.4.1 月平均支出

4.1.4.2 支出结构

4.1.4.3 自我感觉生活费是否充足

4.1.5 身体和医疗状况与需求选择

4.1.5.1 身体状况

4.1.5.2 医疗保险

4.1.6 是否了解住房反向抵押贷款与需求选择

从上述列联分析结果可知,年龄、受教育程度、婚姻状况、子女个数、月收入水平、平均每月支出水平、支出结构、身体健康状况,是否有医疗保险,以及是否熟悉住房反向抵押贷款都会影响住房反向抵押贷款的需求;性别、住房个数、房产现值、年老后渴望的生活方式、收入来源、生活费是否充足与住房反向抵押贷款的需求无关;其中性别在5%的显著性水平下不相关,但在10%的显著性水平下相关。

4.2 多元序列Logit模型

4.2.1 多元序列Logit模型的建立

生活中的选择问题可以建立二元选择模型和多元选择模型,是否会选择住房反向抵押贷款主要可分为两种选择“会或可以考虑”和“不会”,故建立二元选择模型。二元选择模型根据分布函数的假定不同分为probity模型、Logit模型、extreme value模型。

通过初步分析,将所有变量代入三种模型,所得结果没有很大差异,考虑到模型计算上的方便性,文中采用Logit。主要分析影响住房反向抵押贷款需求的因素,因此因变量为选择意愿,用0、1分别表示被调查者会(或可以考虑)和不会选择,自变量Xi(i=1,2,…,16)分别表示性别、年龄、受教育程度、婚姻状况、子女个数、拥有住房的个数、房产现值、年老后渴望的居住方式、月收入、收入来源、平均月支出、主要支出结构、自我感觉生活费是否充足、身体状况、是否有医疗保险和是否了解住房反向抵押贷款。具体含义见表3。

表3 多元序列Logit模型的变量名称及含义

4.2.2 模型估计结果

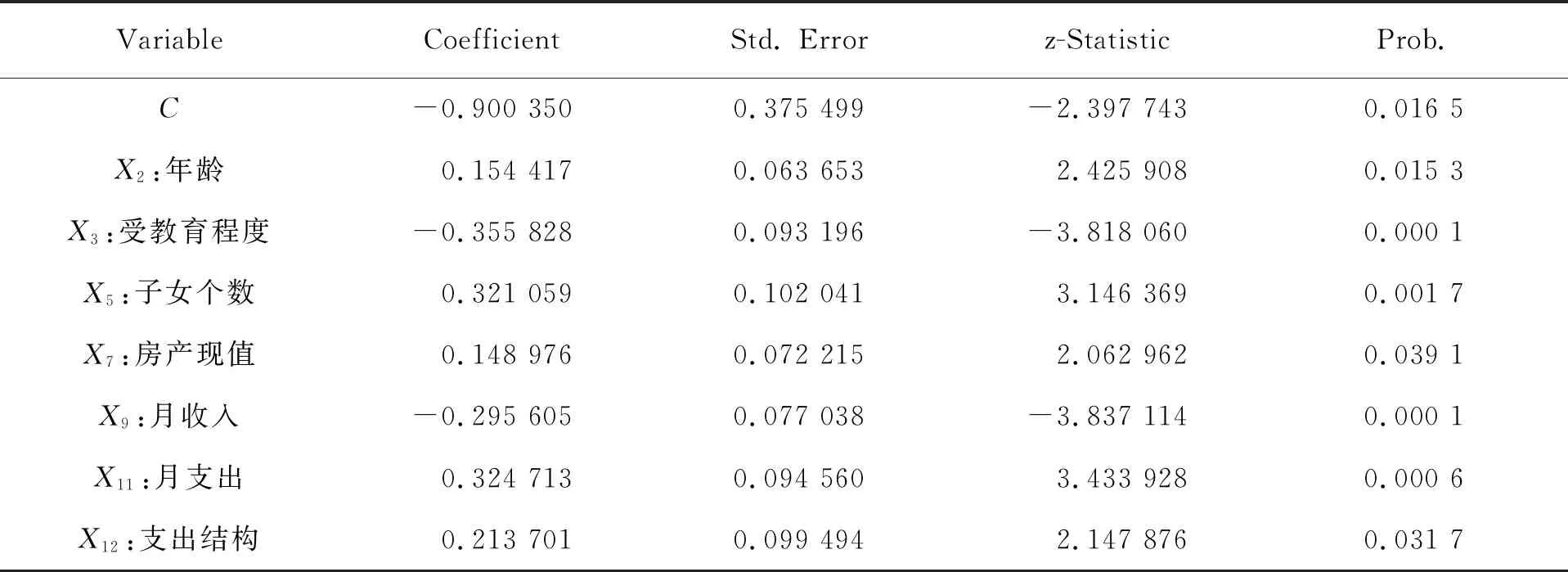

将1 241个样本数据代入Eviews软件,用迭代法估计二元排序Logit模型的参数,结果见表4。

表4 住房反向抵押贷款需求实证分析的第一次估计结果

从表4的最后一列Prob.值可以看出,在5%的显著水平下,该模型中有11个变量是不显著的,分别为性别、年龄、婚姻状况、住房个数、居住方式、收入来源、支出结构、生活费是否充足、身体状况、有无医保和是否了解住房反向抵押贷款。其中,“变量X2:年龄”和“变量X12:支出结构”在10%的显著水平下显著,其余9个变量即使在10%的显著性水平上也不显著,因此剔除这些无关变量进行第二次估计,结果见表5。

表5 住房反向抵押贷款需求实证分析的第二次估计结果

通过比较表4和表5可以看到,去掉性别等9个不显著的变量后,其余7个变量的系数估计值变化不大,且Prob.值变得更小,原来在5%的显著水平下不显著的两个变量----“变量X2”和“变量X12”变得显著,说明去掉这些变量对二元选择Logit模型的解释能力几乎没有影响,因此可以删除这9个变量。

4.2.3 需求的影响因素分析

从模型的估计结果可以看出,影响住房反向抵押贷款需求的因素有年龄、受教育程度、子女个数、房产现值、月收入、月支出和支出结构等七个方面。由于被解释变量的赋值是从“会选择”到“不会选择”逐渐提高,如果系数显著为正,说明该变量的值越大,被调查者越不愿接受住房反向抵押贷款;反之,如果系数显著为负,则表明该变量的值越大,被调查者越倾向于接受住房反向抵押贷款。以下将逐一分析每个变量对需求的影响。

4.2.3.1 年龄

年龄系数为正,表明年龄越大,越倾向于拒绝住房反向抵押贷款。这可能是因为住房反向抵押贷款在国内属于一种新型的养老方式,老年人无法快速接受,也有可能是被调查者财富丰厚或者收入来源渠道多,对未来生活更有把握,不需要采用住房反向抵押贷款;而对于70岁以上的被调查者,养老方式早已确定,不太可能采用住房反向抵押贷款;至于年轻人,由于接受新事物的能力相对强,更容易接受。

4.2.3.2 受教育程度

受教育程度对需求选择的影响显著为负,说明被调查者的学历越高,对住房反向抵押贷款的需求就越大。原因可能在于高学历的人见多识广、视野开阔,易于接受新事物,且对住房反向抵押贷款这一创新型金融产品的理解更为透彻,敢于尝试。而受教育程度低的人相对了解的要少,对于不清楚的领域不敢涉入。

4.2.3.3 子女个数

子女数量对需求选择的影响显著为正,说明被调查者的子女越多,对住房反向抵押贷款的需求就越小。这可能是因为子女越多,年老后子女提供的赡养费就越充足,无需采用住房反向抵押贷款就能安度晚年。而子女少的被调查者出于减轻子女负担的考虑,可能对住房反向抵押贷款更感兴趣。

4.2.3.4 房产现值

被调查者的房产现值对需求选择的影响为正,表明房产现值越高,对住房反向抵押贷款的需求就越小。原因可能是拥有高房产现值的被调查者资金实力雄厚,无需通过住房为自己的老年生活提供保障。

4.2.3.5 月收入

月收入对住房反向抵押贷款产品的需求影响为负,说明随着被调查者收入的增加,对住房反向抵押贷款产品的需求程度增加。通过列联分析进一步研究发现,当被调查者的月收入在12 000元以内时这种特征特别明显:月收入3 000元以下的占45.5%,3 000~5 000元的占45.8%,5 000~8 000元的占59.0%,8 000~1 2000元的占69.1%。而当收入进一步增加,达到12 000元以上时,对住房反向抵押贷款的需求程度则相对降低,为45.5%。这是因为收入高者的养老有充足的保障,不必依赖于住房反向抵押贷款;而收入较低的人由于房产资源不够,没有条件或资格考虑住房反向抵押贷款;最需要反向抵押贷款的是收入中等的人群,他们拥有房产资源且需要养老保障。

4.2.3.6 月支出

月支出的系数为正,说明被调查者的月支出越低,越倾向于选择住房反向抵押贷款。通过列联分析可知,中等开支的家庭更愿意选择住房反向抵押贷款,支出较低和较高的家庭对住房反向抵押贷款产品的需求程度均不高。原因同上,即中等消费水平的人群更希望将住房反向抵押出去,提前获得资金以提高生活质量,而高消费水平的人群相对来说收入也较高,资金充足,不需要通过住房反向抵押来获得保障。

4.2.3.7 支出结构

主要支出结构的系数显著为正,通过列联分析可以看出,选择文化、旅游、娱乐支出的被调查者更倾向于选择住房反向抵押贷款,为55.2%。这可能是因为该类人群的消费观念先进,更愿意让自己的生活丰富多彩。

5 结论与建议

1)影响住房反向抵押贷款需求的直接因素主要有年龄、受教育程度、子女个数、房产现值、收入、支出水平和支出结构,其中学历越高对住房反向抵押的需求越大,年龄越高、子女个数越多、房产现值越高,对住房反向抵押的需求越小。中等收入和中等支出水平的人群对住房反向抵押贷款的需求程度相对较高。

2)影响住房反向抵押贷款需求的间接因素主要包括传统观念和现有的养老方式。“将房屋留给子女”的传统思想降低了人们对住房反向抵押贷款的选择意愿。从养老方式上来看,目前中国仍以家庭养老为主,这同样制约了对住房反向抵押贷款的需求[8]。

3)政府和金融机构要加大对住房反向抵押贷款这种新型养老方式的宣传力度。从调查问卷第18项的调查结果来看,很多被调查者拒绝选择的原因是不了解该产品或者认为该产品不够保险。为了促进住房反向抵押贷款在我国的发展,政府和金融机构应加大宣传力度,通过各种渠道打消人们的顾虑,让大家相信该养老模式将给自己今后的老年生活带来利益和实惠。

猜你喜欢

客联(2022年6期)2022-05-30 08:01:40

烟台大学学报(自然科学与工程版)(2021年4期)2021-10-14 10:21:10

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

公民与法治(2016年22期)2016-05-17 04:20:23

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

当代教育理论与实践(2015年9期)2015-03-30 22:23:07

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44