基于VAR模型分析浙江省农村普惠金融发展对农民收入的影响

2019-10-09 06:53王琳玲

农村经济与科技 2019年7期

王琳玲

[摘要] “三农”问题是关系国计民生的根本性问题,解决“三农”问题的有效途径就是发展农村经济,提高农民收入。国内外研究表明,经济的发展和收入的提高离不开金融的支持。从实证的角度,选取浙江省2005~2017年的数据,运用向量自回归模型(VAR)分析浙江省农村普惠金融发展对农民收入的影响。结果显示,农村普惠金融发展规模和使用度对农民的收入是存在正向影响的,虽然短期内影响并不明显,但是在长期是可持续的。在此基础上提出了深化浙江省农村普惠金融发展的对策建议。

[关键词] 农村普惠金融;农民收入;VAR模型

[中图分类号]F832.7;F323.8;F224[文献标识码]A

1 引言

2015年12月31日,国务院发布的《推进普惠金融发展规划(2016~2020年)》真正将普惠金融从理论层面落实到实践层面,并明确指出要将农民和农村列为普惠金融重要的服务对象和服务领域。普惠金融发展可以通过促进农村经济增长和改变收入格局来影响农民收入水平,但是其影响作用是促进农民收入的增长还是抑制是本文研究的重点。

当前学术界对于直接研究普惠金融发展与农民收入关系的文献比较少,多数集中在普惠金融指数的构建、影响因素的分析等。与之相关的是部分学者对一国整体(或农村)金融发展与全体国民(或农民)收入增长关系的研究,主要包括以下几种观点:①农村金融发展对农民收入的影响有限。孙玉奎等(2014)研究发现虽然农村金融信贷支持对农民收入有正向影响,但农村金融效率变量对农民收入影响不显著;②农村金融发展对农民收入具有正向促进作用。吴信英(2017)通过脉冲响应分析发现,随着时间的推移,农村金融服务对农民收入具有一定的正向影响。

综合来看,以往的研究存在两方面不足:①普惠金融作为未来金融的重要发展方向,目前对农民收入的影响研究成果较少,具有一定的局限性;②多从全国范围的宏观角度出发,探讨农村金融发展与农民收入的关系,但是我国国土面积广阔,各个省份的经济、金融发展水平差异较大,仅以全国数据为样本进行研究,对各地政府制定普惠金融政策从而解决“三农”问题不够因地制宜。鉴于此,本课题将着眼于浙江省的省级层面数据,从中观角度考察普惠金融与农民收入之间的关系。

2 浙江省普惠金融发展与农民收入现状分析

2.1 浙江省农村普惠金融发展现状

浙江省经济发展一直位于全国前列,《2019年浙江省政府工作报告》指出,2018年全省生产总值增长7.1%,一般公共预算收入升至全国第4位,增长11.1%,城乡居民人均可支配收入分别增长8.4%和9.4%。经济的高质量发展离不开金融政策的支持,针对“三农”问题,浙江省响应国家扶助“三农”的号召,出台了一系列普惠金融惠农政策并把政策落到实处。截至2016年底,浙江省涉农贷款余额由2009的14125.17亿元增长到2016年30079亿元,除2016年比2015年涉农贷款余额略有下降,其余呈逐年增长趋势,如图1所示。农业生产和农产品产量受自然风险和市场风险的影响较大,农业保险能够增强农户对自然灾害、疾病等风险抵御能力,解决农民的后顾之忧,起到增加农民收入的稳定作用。浙江省农业保险覆盖范围广,保险种类繁多,截至2017年,浙江省财产保险公司农业保险收入从2005年的278万元增长到2017年的75524万元。

2.2 浙江省农民收入现状

2018年,浙江省的“千村示范、万村整治”工程荣获联合国地球卫士奖,通过观察2000~2018年浙江农村居民人均可支配收入折线图,可见农民收入逐年持续增长,如图2所示。2015年底,浙江在全国率先全面消除家庭人均年收入4600元以下绝对贫困现象;截至2018年,浙江省农民人均可支配收入达到27302元,是2000年4252元的6.4倍,为全国平均水平14617元的1.9倍,居全国第2位,连续34年居省区第1位。连续33年居全国各省区之首,这与浙江省农村普惠金融发展的强劲势头密不可分。

3 浙江省农村普惠金融发展对农民收入影响的实证分析

3.1 普惠金融指标的选取和数据来源

研究现有文献,目前针对普惠金融发展程度还没有权威的衡量指標。国内外学者多使用变异系数法对指标进行赋权计算普惠金融指数(IFI)。考虑到变异系数法仅能根据各分指标本身的离散程度为其赋权,对于指标的具体经济意义重视不够,因而用该种方法探究其对收入增长的影响,可能会得到与现实情况不符的实证结果。本文在借鉴国内外学者的研究方法基础上,依据数据的可得性、可操作性等客观条件,将从浙江农村普惠金融的发展规模和使用度两个维度入手,利用VAR模型探究浙江农村普惠金融发展与农民收入之间的关系。

其中发展规模GM=金融机构网点数/人口数量,人口数量是指浙江省的农村人口数量,金融机构网点数是指浙江省小型农村金融机构网点数;普惠金融的服务使用度SYD=贷款余额/GDP,用浙江省涉农贷款余额与浙江省农业GDP的比值来衡量,该指标能够反应农村金融信贷的流动性和效率;农民收入Y用浙江省农民人均可支配收入来衡量,为避免价格因素的影响,统一调整为2005年的价格水平。

本文研究的样本区间为2005~2017年,所使用的数据均来源于《浙江统计年鉴》、《中国金融年鉴》、中国保监会、中国人民银行和Wind数据库等。实证分析将借助于Eviews8.0来完成。

3.2 VAR模型构建前的统计性分析

通过对变量进行平稳性ADF检验,滞后阶数确定和判断模型稳定性这三个步骤来为后续的脉冲响应分析和方差分析确定最佳的方向。

3.2.1 变量单位根检验(ADF)。对时间序列分析之前,需要对各个变量进行单位根检验,只有平稳序列才能构建VAR模型,否则将会出现伪回归现象。经过ADF检验可得:在5%的显著性水平下,变量GM和变量SYD是平稳序列,变量Y是二阶差分后的平稳序列。

3.2.2 滞后阶数确定。根据AIC准则,由于本文所涉及的样本容量较小,因此确定模型的最优滞后阶数为2阶,建立VAR(2)模型。

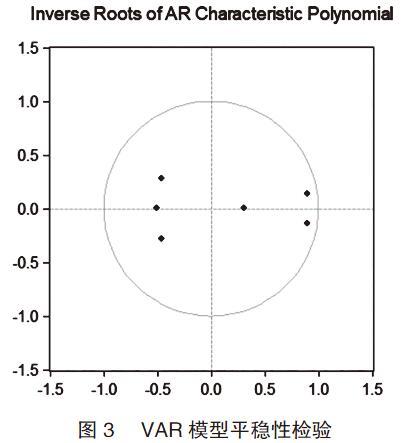

3.2.3 VAR模型平稳性检验。检验结果见图3所示。全部特征根的倒数值都在单位圆之内,表明VAR模型是稳定的,可以做脉冲响应函数分析和方差分析。

3.3 实证结果分析

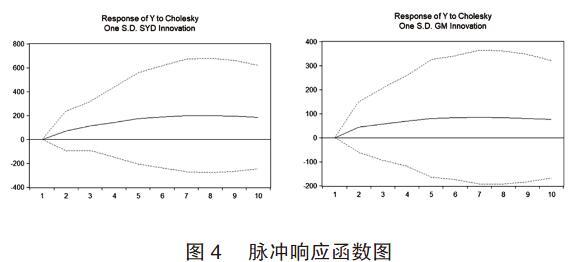

3.3.1 普惠金融的发展规模和使用度对农民收入的脉冲响应分析。我们可以看出,普惠金融的发展规模和使用度受到一个标准差的随机冲击后,不会即时对农民收入造成影响。但随着时间的推移,发展规模和使用度对农民收入的促进作用将会逐渐显现出来;且图中平滑的曲线表明,从一个较长的时间段来看,该作用持续而稳定。同时,普惠金融使用度对农民收入的正向冲击作用大于普惠金融的发展规模,如图4所示。

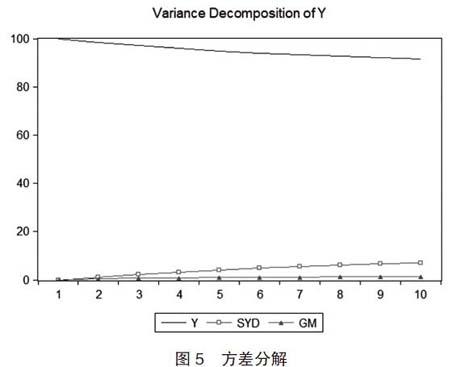

3.3.2 普惠金融的发展规模和使用度对农民收入的方差分解分析。在VAR模型中,农民收入的变化是由普惠金融的发展规模、使用度和农民收入各期预测的方差这三个变量共同扰动的结果。通过方差分解,可以看出发展规模和使用度对农民收入的作用如何随时间变化而变化,见图5所示。

由图5可以看出,短期内,普惠金融的发展规模和使用度对农民收入的影响微乎其微,几乎为0,这说明这两者对农民收入的带动十分有限;而从长远来看,普惠金融的规模对农民收入变化的贡献度大约为1%,普惠金融的使用度对农民收入变化的贡献度大约为7%,其影响程度十分微弱。说明我国的普惠金融发展还处于起步阶段,虽然通过行政力量推动或者金融政策倾斜等手段使普惠金融的发展形成了“外生式发展模式”,具体表现为金融机构数量增多,涉农信贷规模提升,但是对于农民收入的直接影响还较弱。农民对于现有的金融产品的不熟悉和不适应导致金融资源的利用转化率不高,缺乏将金融资源转化为提升农民收入的有效途径。

4 深化浙江省农村普惠金融发展的对策建议

首先,必须开拓农村普惠金融资源转化为提高农民收入的有效途径。一方面,政府应继续改变金融资源配置失衡的局面,扭转金融资源过度向城市及发达地区集聚的现象;另一方面,农村地区亟需将金融资源有效地转化为推动农村经济发展的生产力要素,从而提高农民生活水平。

其次,坚持农村普惠金融可持续发展。由于农村普惠金融发展对于农民收入的影响具有时滞性,短期效果不明显,需要政府制定长期可持续性的惠农政策进行及时引导。

最后,政府应该联合相关金融机构,有针对性地在广大农村普及金融知识,通过广泛的宣传教育,提高农民使用金融工具的能力,从而转化为增加农民收入的有效有段。

[參考文献]

[1] 吴信英.我国农村金融服务与农民收入关系的实证分析[J].农村金融研究,2017(05):52-57.

[2] 孙玉奎,周诺亚,李丕东.农村金融发展对农村居民收入的影响研究[J].统计研究,2014,31(11):90-95.

猜你喜欢

安徽农业科学(2022年9期)2022-05-17

中国经贸(2016年22期)2017-01-16

商(2016年32期)2016-11-24

商(2016年34期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

商(2016年30期)2016-11-09

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28