风险识别方法在财务公司信贷业务管理中的运用

2019-10-06 02:39李然

新财经 2019年13期

李然

[摘 要]企业风险管理是指企业为实现风险管理目标,对风险进行有效识别、评估、预警和应对等管理活动的过程。而风险识别是风险管理的基础,帮助管理者从错综复杂的环境中找出主体所面临的主要风险,达到防患于未然的目的。文章旨在结合财务公司信贷业务管理实践,介绍包括事故树法、风险矩阵图法、流程分析法三种风险识别方法的具体运用,并指出流程分析法对财务公司实际工作有较强的指导性及实践价值。

[关键词]风险识别;信贷管理;事故树法;风险矩阵图法;流程分析法

[中图分类号]F275

1 风险识别概述

企业风险管理工作是通过采取定性和定量相结合的方法,对所承担的各类风险进行识别、计量、评估、监测、报告、控制或缓释的全过程。风险识别是风险管理工作的起点,也是开展其他一切风险管理工作的基础。只有全面准确的认识主体所面临的各类客观风险因素,研判风险发生的概率,衡量风险造成损失的严重程度,充分揭示风险的性质、类型和后果,才能为风险管理决策提供有价值的信息,从而制定出针对性较强的风险管理措施。

由于企业生产经营面临错综复杂且不断变化的风险环境,因此风险识别是一项十分重要并且系统性、持续性、综合性较强的专业技术工作。在许多关于风险管理的理论研究中介绍了包括事故树法、矩阵法、流程法、德尔菲法、情景分析法等多种风险识别方法,这些方法各有优缺点,给我们的工作提供了多种思路方法。下面结合财务公司信贷业务管理实践,对几种主要风险识别方法应用举例。

2 风险识别方法的运用

2.1 事故树分析法

2.1.1 事故树分析法介绍

事故树分析法起源于故障树分析法,是安全系统工程的重要分析方法之一,它是从要分析的特定事故或故障开始,层层分析其发生的原因,直到找出事故的基本原因,即故障树的底事件为止。这些底事件又称为基本事件,它们的数据是已知的或者已经有过统计或实验的结果。它能对各种系统的危险性进行辨识和评价,不仅能分析出事故的直接原因,而且能深入地揭示出事故的潜在原因。

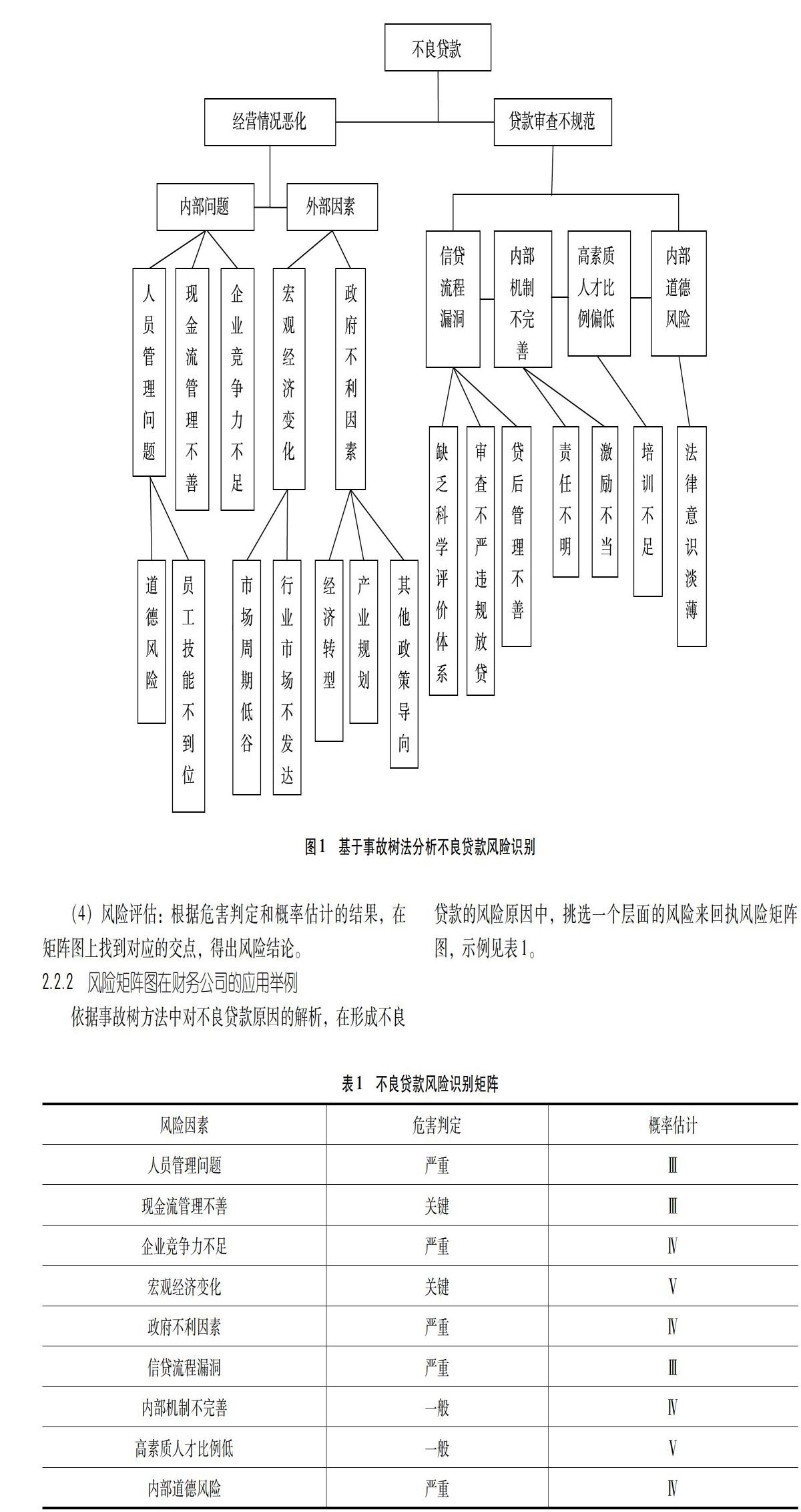

2.1.2 事故树分析法在财务公司的应用举例

现以事故树分析法解析成员单位产生不良贷款的原因。形成不良贷款主要有两种情况:一是成员单位经营情况恶化无力偿还;二是财务公司贷款审查不规范,未能在贷款审查初期发现借款人的风险不利因素。

(1)引起成员单位经营情况恶化有两种情况:一是企业内部出现问题。包括营运项目因为竞争力不够出现严重亏损、现金流管理不善导致资金周转困难、人员管理造成重大损失。其中人员管理风险可能由道德风险导致隐患(如违规操作、利己行为等)也可能是员工专业技能不到位,操作不规范导致;二是企业外部不利因素影响企业整体效益。包括宏觀经济变化及政府政策两个因素。其中宏观经济可能是市场周期问题,也可能是市场发达程度问题,政策因素又包括经济转型、产业规划、其他政策导向等。

(2)财务公司贷款审查不规范主要有四个原因:一是信贷流程有漏洞。具体来说可能是缺乏完善科学的风险评价体系,评级模型因素设置不健全;违反贷款程序,审查不严,对借款人信用等级、借款安全性、营利性不做严格审查就草率放贷,主管审批时不认真核实、评定;贷后管理工作不到位,贷款人由于信息掌握不及时,对借款人监督不足。二是内部机制不完善。具体来说可能是内部责任不明,追究制度不健全,出了问题不知道找谁;激励机制设置不当,业务部门为了追求高收益轻视风险,而同时没有足够的激励去进行风险管理。三是高素质人才比例偏低。主要体现在业务培训没有跟上,尤其是对基层员工的培训力度不够,造成贷款报告不规范、法制意识淡薄、有章不循,违规贷款。四是内部的道德风险。一旦信贷人员出现与借款人勾结,可能会给机构带来损失。

2.2 风险矩阵图

2.2.1 风险矩阵图方法介绍

风险矩阵图,又称风险矩阵法,是一种能够把危险发生的可能性和伤害的严重程度综合评估风险大小的定性的风险评估分析方法。它是一种风险可视化的工具。风险矩阵法常用一个二维的表格对风险进行半定性的分析,其优点是操作简便快捷,因此得到较为广泛的应用。使用方法:

(1)危害识别:列出需要评估的危险状态。

(2)危害判定:根据规定的定义为每个危险状态选择一个危险等级;关键:非常严重,导致灾难性的损失。严重:会导致不可逆转的损失,造成较严重的负面影响。一般:造成影响程度一般。微弱:影响较轻。可忽略:无影响。

(3)概率估计:对应每个识别的危险状态,估计其发生的可能性。

(4)风险评估:根据危害判定和概率估计的结果,在矩阵图上找到对应的交点,得出风险结论。

2.2.2 风险矩阵图在财务公司的应用举例

依据事故树方法中对不良贷款原因的解析,在形成不良贷款的风险原因中,挑选一个层面的风险来回执风险矩阵图,示例见表1。

2.3.1 流程分析法介绍

流程分析法是将风险主体按照业务的过程和日常活动内在逻辑联系进行流程梳理,针对过程中的每一个环节进行有针对性地分析,找出潜在风险,进行风险识别。

2.3.2 流程分析法在财务公司的应用举例

以财务公司贷款业务为例应用流程分析法进行风险识别,对贷款业务各项流程,逐一识别每项流程的风险点(见表2)。

业务受理

(1)客户经理在受理借款人的借款申请时,未认真审核其提供的资料,存在资料不齐全或者内容有遗漏的情况;

(2)客户经理未认真核实借款申请人的情况,对《贷款业务管理办法》规定的“不得受理贷款申请”的借款人受理了借款申请贷前调查

(1)客户经理的贷前调查不够充分,如调查报告中未充分反映贷款的政策性,未阐明用途是否合理、合法,未充分分析借款人的偿债能力,未核实抵(质)押物或保证人的可靠性;

猜你喜欢

中国外汇(2019年19期)2019-11-26

现代经济信息(2016年30期)2017-03-08

科学与财富(2016年18期)2016-12-22

出版广角(2016年14期)2016-12-13

时代金融(2016年29期)2016-12-05

人间(2016年24期)2016-11-23

人间(2016年26期)2016-11-03

现代经济信息(2016年5期)2016-09-22

科技经济市场(2016年2期)2016-06-16