政府补助能提升审计质量吗?

2019-09-12 00:52:46倪国爱左汪芹

郑州航空工业管理学院学报 2019年4期

倪国爱,左汪芹

(1.铜陵学院 会计学院,安徽 铜陵 244061;2.安徽财经大学 会计学院,安徽 蚌埠 233030)

一、引 言

在过去十年中,我国经济实现了跨越式的发展,超过了德国、英国、日本等发达国家,成为世界第二大经济体,2017年国内生产总值高达82.7万亿元,仅次于美国。这种现象引起了学术界和实务界对我国经济增长的驱动因素研究的浓厚兴趣。迄今为止,与大多数发达经济体采用的自由市场经济模式不同,我国一直在实施政府计划的经济模式,该模式已被证明是“优越的经济模式”。

我国正在实施第十三个五年计划,为发达行业提供政策优惠,这也是政府计划经济模式的一个重要特征。政府补助是各国普遍采取的一种经济干预手段,也是我国政府为其所支持的行业和企业提供财政资源的一种政策工具。中央政府从1953年开始实行第一个五年计划,指导和管理中国工业发展,确定了经济的广泛参数,并确定哪些行业、企业和产品应优先成为政府支持的目标。随着中央对地方政府的权力下放,这种绩效评估模式促使地方官员之间通过竞争来促进经济增长,并通过向企业提供补贴协助企业脱离困境。政府提供补贴的原因一方面是因为自由市场“看不见的手”不能以最有效的方式分配资源,市场机制会失灵,政府需要进行干预以纠正市场偏差,使用补贴抵消各种市场缺陷。另一方面原因是如果一些重要行业的规模较小,或者无法在全球市场上与更大、更成熟的竞争对手进行竞争,政府也可能使用补贴来实现生产规模经济。此外政府试图使用补贴来实现其社会政策目标,比如公平分配消费或收入,或者降低失业率,支持扶持企业以保护就业等。

审计质量是审计工作水平高低的体现,其具体表现是审计效果好坏。审计质量高低直接影响审计目标的实现,同时对社会经济的发展与稳定也会产生间接或直接影响。审计质量的影响因素主要有政治、经济和法律等,除此之外,审计职业标准、会计师事务所、质量控制、人员素质和专业胜任能力等也会对审计质量产生影响。目前审计师已经认识到系统、全面地考虑可能影响审计质量的各种经营状况、发展阶段、风险程度的重要性,审计实务正在由传统风险导向审计向现代风险导向审计转变。为了保证政府补助专项审计的质量,在《中国注册会计师审计准则第1603号——对单一财务报表和财务报表特定要素审计的特殊考虑》及《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》等准则中,均有计划工作的相关要求。随着经济环境的不断变化,政府补助专项审计有着特定使用目的,以及具有很强的时效性,政府可能会调整政策。被审计单位所编制的明细表通常在遵循通用目的财务报告编制基础的同时,还要满足政府补助相关文件的编报要求,说明政府补助项目越来越受到审计工作的重视。

政府补助对企业的经营发展产生了巨大的推动作用,企业的价值、绩效等有了显著的提升。企业价值、绩效的提升使得企业不需要通过违规操作来粉饰财务报告,企业的违规动机减弱,据DeAngelo(1981)[1]对审计质量的经典定义,审计质量即为审计师发现客户违规行为和披露该违规行为的联合概率,企业的违规动机减弱,审计师发现客户违规行为的概率会降低,因而对审计质量的提升也有一定帮助。政府补助的增加对企业的创新投入有一定的促进作用,创新投入的增加使得企业面临的创新失败的概率会加大,企业可能会面临破产,审计师遭遇诉讼官司的概率增加,因此外部审计师会加大审计力度,提高审计质量。

综上所述,政府补助不但对企业的内部活动,如投资、生产经营等各方面产生一定的促进作用,而且以间接地提升外部的审计质量。但是截至目前,少有文献研究政府补助对审计质量的影响。本文以政府补助为出发点研究其与审计质量的关系,一方面政府补助可以提升企业绩效,降低企业违规动机,进而提升审计质量;另一方面,政府补助可以促进研发投入,若研发失败企业将面临破产的危险,审计师为降低遭遇诉讼官司的概率会加大审计力度,进而提高审计质量。

本文可能有的贡献是:第一,本文研究政府补助对审计质量的影响,丰富了政府补助经济后果方面的文献。近年来政府补助力度不断加大,大部分学者研究了政府补助对企业绩效(王克敏等,2015;杜勇等,2015)[2-3]、薪酬(步丹璐和王晓艳,2014;罗宏等,2014)[4-5]、企业创新(郑春美和李佩,2015)[6]、企业研发(雷鹏等,2015;熊和平等,2016)[7-8]等方面的影响,少有学者研究政府补助对审计质量的影响;第二,拓宽了审计质量影响因素方面的文献。现有文献大部分都是研究会计师事务所转制(刘行健和王开田,2014;孔宁宁和李雪,2016)[9-10]、事务所规模(吴昊旻等,2015)[11]、审计师变更(周兰和耀友福,2015)[12]、事务所变更(马晨等,2014)[13]、审计师特征及个人经验(刘明辉和王扬,2012;王晓珂等,2016)[14-15]等事务所本身对审计质量的影响,徐经长和汪猛(2017)[16]从企业的角度研究了企业创新对审计质量的影响,而本文从第三方政府补助着手研究其对审计质量的影响,具有一定的创新性。

余文的结构安排如下:第二部分是本文的理论分析和研究假设;第三部分是样本来源与筛选标准、变量的界定与获取以及实证模型;第四部分是本文的实证结果并在考虑企业绩效异质性和企业生命周期后,进一步分析了不同情景下政府补助对审计质量的影响;最后是本文的结语。

二、理论分析与研究假设

我国一直采取“重商主义”政策,向企业提供大量政府补助。政府补助是我国政府为其所支持的行业和企业提供财政资源的一种政策工具,同时也是政府给予企业的一种无偿转移支付,是政府干预企业行为的经济手段,对企业的日常生产经营活动和企业绩效产生现时或深远的影响。

外国学者从融资角度对政府补助和企业绩效之间的关系做出了具体的说明。Myers and Majluf(1984)[17]指出企业受到融资成本的约束,进而有效的投资机会减少,导致整体投资水平降低,企业价值下降。此外,在考虑政府补助的促进作用之后,公司获得政府补助能抑制融资约束的负面影响,进而促进企业价值的增长(Dimara et al.,2004)[18]。一些学者认为,在那些处于财务危机的企业或者高新技术的企业中,政府补贴在某种程度上可以提升企业绩效(Sourafel et al.,2007)[19]。我国学者对政府补助与企业绩效的相关研究也有很多,例如孔东民和李天赏(2014)[20]提出政府补贴对于提升企业绩效具有积极作用,国有企业利用政府补贴提高经营绩效的能力显著低于民营企业。从以上研究结果来看,企业可以通过政府补助提升本身价值和经营绩效。据DeAngelo(1981)[1]对审计质量的经典定义,审计质量即为审计师发现客户违规行为和披露该违规行为的联合概率。企业在价值较高、经营绩效较好的情况下进行违规行为的动机减弱,所出具的财务报告的真实性也更高,审计师发现客户违规行为的概率降低,审计质量也就越高。

企业获得政府补贴,不仅可以通过对补贴金额进行盈余管理降低企业的财务风险(邹彩芬等,2006;潘越等,2009)[21-22],还可以增强企业抵抗技术研发风险的能力,提高企业技术创新动力(解维敏和唐清泉,2011)[23]。杨洋等(2015)[24]从资源获取和信号传递的角度来分析不同所有制企业如何利用政府补贴进行创新。相比国有企业,政府补贴对民营企业创新绩效的促进作用更大;要素市场扭曲程度低的地区,政府补贴对企业创新绩效的促进作用更大。以上研究说明,企业可以利用政府补助来进行研发创新,进而推动企业的长足发展。企业在取得政府补助之后加大创新的力度,而创新投入具有风险高、周期长的特征,一旦企业研发失败,前期的全部资金投入都会石沉大海,企业不但面临市场竞争压力,同时也会面临资金周转问题,由此可能会陷入困境,甚至会面临破产倒闭的风险,此时外部审计师遭遇诉讼风险的概率也会加大。因此审计师必定会加大审计力度,对企业的创新活动进行严格审查,为了降低自身可能面临的诉讼风险,审计师出具非标审计意见的可能性也更大,审计质量也就越高。以上说明政府补助有助于提升审计质量。

政府补助可能会增加代理和寻租问题,这会导致公司管理层自利行为。在企业价值越高、绩效越好的情况下,管理层更容易出现过度自信的情绪。过度自信的管理层可能会高估企业的未来收益,低估未来损失和投资风险,做出损害公司价值的决策。而管理层为了达到预期投资收益目标,可能采取较为激进的会计政策,从而影响公司的会计稳健性。孙光国和赵健宇(2014)[25]研究发现,管理层过度自信会降低企业的会计稳健性,而有研究表明内部会计稳健性和外部审计质量之间存在正相关的关系,公司的内部会计稳健性程度越高(差),其外部审计质量也越高(差)(郑登津和闫天一,2016)[26]。以上分析可以得出政府补助会降低审计质量。但是也有研究表明政府补助的增减在企业会计稳健性较强时会引起会计稳健性的同向变动,在企业会计稳健性较弱时,会引起会计稳健性的反向变动(崔也光等,2015)[27],即政府补助是一项加剧会计稳健性向两端发展的因素。从会计稳健性角度来研究政府补助的投入会使会计稳健性优者更优劣者更劣,同样的,会计稳健性与审计质量之间存在正相关关系,那么政府补助对审计质量的作用也可能具有两面性。

综上所述,政府补助对审计质量的影响存在两种可能,一是政府补助能提升审计质量,二是政府补助会降低审计质量。由此,我们提出对立假设:

H1a:在其他条件一定的情况下,政府补助与审计质量显著正相关,即政府补助越多,审计质量越好。

H2a:在其他条件一定的情况下,政府补助与审计质量显著负相关,即政府补助越多,审计质量越差。

三、研究设计

(一)研究样本与数据来源

研究样本来自我国A股上市公司,样本区间为2010~2016年,为了尽可能避免信息披露不真实,以及经济意义上已经破产的企业对研究结果的影响,在样本的选择上采取了一些筛选方法,将不合适的样本剔除,最终获得了15 775个观察值。剔除的条件包括:(1)金融类上市公司;(2)数据缺失的样本;(3)ST和*ST股票公司。研究数据均来自国泰安数据库(CSMAR),所用统计软件为STATA14.0。除此之外,本文对所有连续变量在1%和99%分位上进行了Winsorize处理。

(二)变量定义

1.被解释变量

本文的被解释变量是审计质量(Audit Quality),由于审计质量不可观测,只能通过某些指标加以度量,衡量审计质量的指标有审计收费、审计意见、盈余管理和审计报告激进度等。本文主要采用Dechowet al.(1995)[28]截面修正的Jones模型来计算可操控应计利润。我们根据模型(1)对同年度同行业的上市公司进行OLS回归,得到相应系数β1,β2及β3的估计值。

(1)

(2)

其中,DAi,t代表第i家公司第t年的可操控应计利润,TAi,t为总应计项目,其值为第i家公司第t年扣除经常性损益后的净利润减去当年经营活动现金流净额;ΔREVi,t表示第i家公司第t年和第t-1年主营业务收入差额;ΔRECi,t表示第i家公司第t年和第t-1年应收账款净额差额;PPEi,t为第i家公司第t年的固定资产原值;Ai,t-1表示第i家公司第t-1年末的总资产。进一步地,根据公式(2),我们得出可操控应计利润(DA)。由于正向或者负向的可操控应计利润都能在一定程度上表明公司披露的盈余与其真实值的偏离,因此在进行全样本检验时,我们采用可操控性应计利润(DA)的绝对值(Abs_DA)来衡量审计质量,其值越小,说明审计质量越高。

2.解释变量

政府补助(Subsidy)。在衡量政府补助方面,本文以政府补助金额的自然对数来表示。需要强调的是,企业所获得的政府补助金额在上市公司财务报表附注下的营业外收入指标中有披露。

3.控制变量

本文借鉴Bell et al.(2015)[29]、刘行健和王开田(2014)[9]、吴昊旻等(2015)[11]等研究文献,选取公司规模(Size)、资产负债率(Lev)、公司成长性(Growth)、成立年限(Age)以及股权集中度(Top1)、经营活动净现金流量(Cfo)、盈利能力(Roa)、审计意见(Opinion)、盈亏状况(Loss)等作为控制变量,同时设置年度(Year)和行业(Industry)虚拟变量来控制年度与行业可能产生的影响,具体变量说明如表1所示。

表1 主要变量说明

(三)模型构建

在确定了主要研究变量和相关控制变量后,为了检验上述假设,本文构建模型(3)来考察政府补助对审计质量的影响。

Audit Quality=α0+α1Subsid+α2Opinion+α3Roa+α4Top1+α5Size+α6Lev+α7Growth+α8Age+α9Cfo+α10Loss+α11Soe+ΣIndustry+ΣYear+ε

(3)

四、实证检验与结果分析

(一)描述性统计

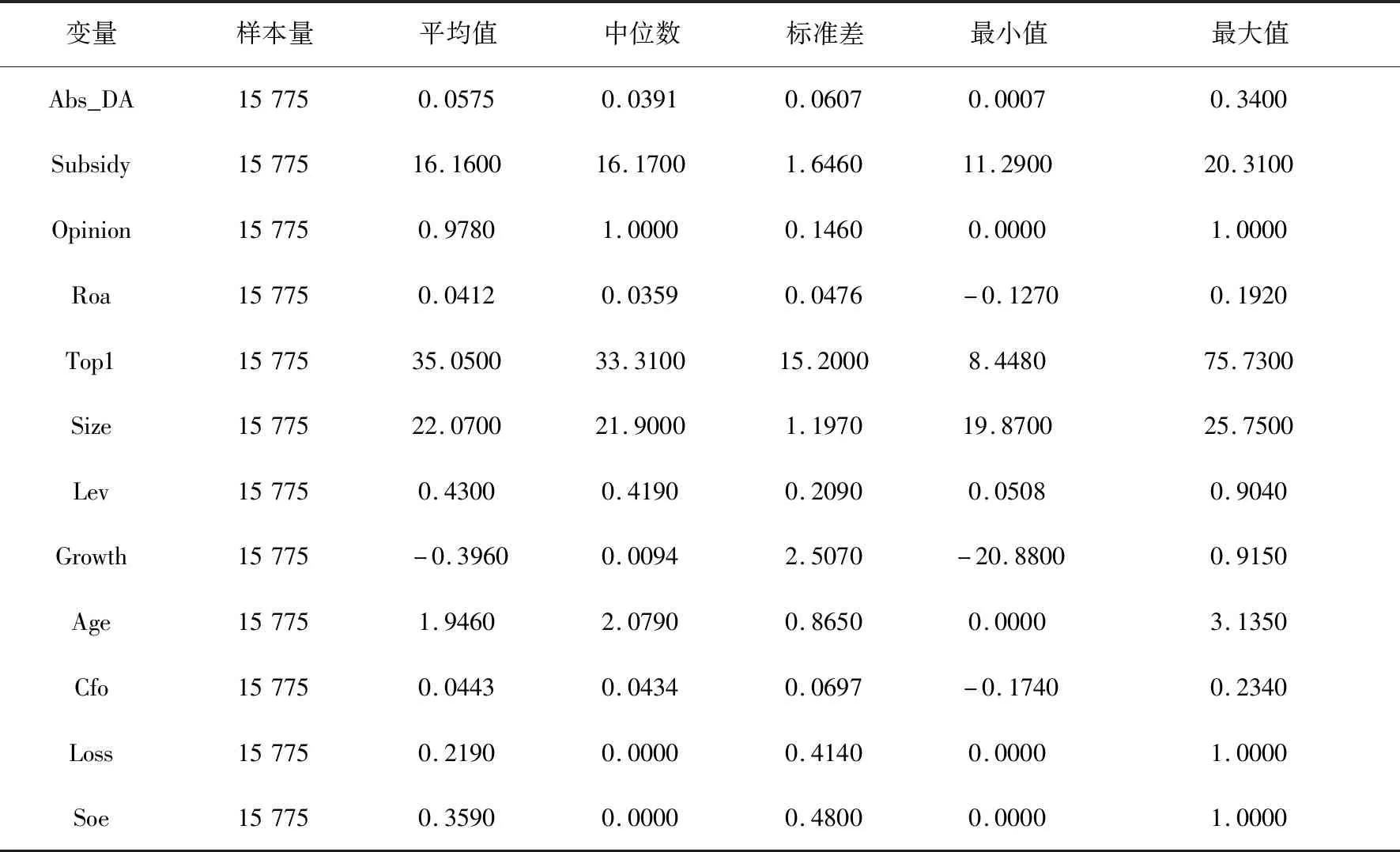

表2 变量描述性统计

表2是对本文主要研究变量进行描述性统计分析的结果。结果显示,本文关键被解释变量审计质量(Abs_DA)的最大值和最小值分别为0.3400和0.0007,说明不同企业之间的审计质量有很大不同;本文解释变量企业政府补助(Subsidy)的均值是16.1600,最大值是20.3100,中位数16.1700,表明政府对大部分企业进行大力扶持,但对某些企业的扶持力度还不够,政府应继续加大扶持力度;审计意见(Opinion)的平均数是0.9780,说明审计师给97.8%的企业出具的审计意见都是标准无保留意见,这也反映了我们国内的审计师相对比较保守,基本上不是很愿意给出标准无保留意见之外的审计意见;本文的控制变量企业成长性(Growth)的平均数是-0.3960,中位数是0.0094,最小值是-20.8800,最大值是0.9150,说明大部分的企业成长性都相对较低,所以企业应该争取加大政府补助力度,提升企业成长性;企业盈利能力(Roa)平均值是0.0412,中位数是0.0359,最小值是-0.1270,最大值是0.1920,最小值与最大值之差较大,说明不同企业的盈利能力还有很大差别;第一大股东持股(Top1)最大值与最小值分别为75.7300和8.4480,表明样本中各企业的第一大股东持股比例之间存在较大差异,其他控制变量之间也存在一定的差异。

(二)相关系数分析

表3 变量相关性分析

注:***、**、*分别表示在1%、5%、10%显著性水平上显著.

表3报告了所有变量之间的相关性,上三角是Spearman检验,下三角是Pearson检验。两种检验均表明政府补助(Abs_DA)与审计质量(Subsidy)相关,且审计质量(Abs_DA)与政府补助(Subsidy)的相关系数分别是-0.0883和-0.0777,都在1%的水平上显著,说明政府补助增加会降低可操控应计利润(DA)的绝对值(Abs_DA),进而提升审计质量,符合H1a的预期。在控制变量中,各个变量与审计质量之间的关系也基本符合预期。

(三)回归分析

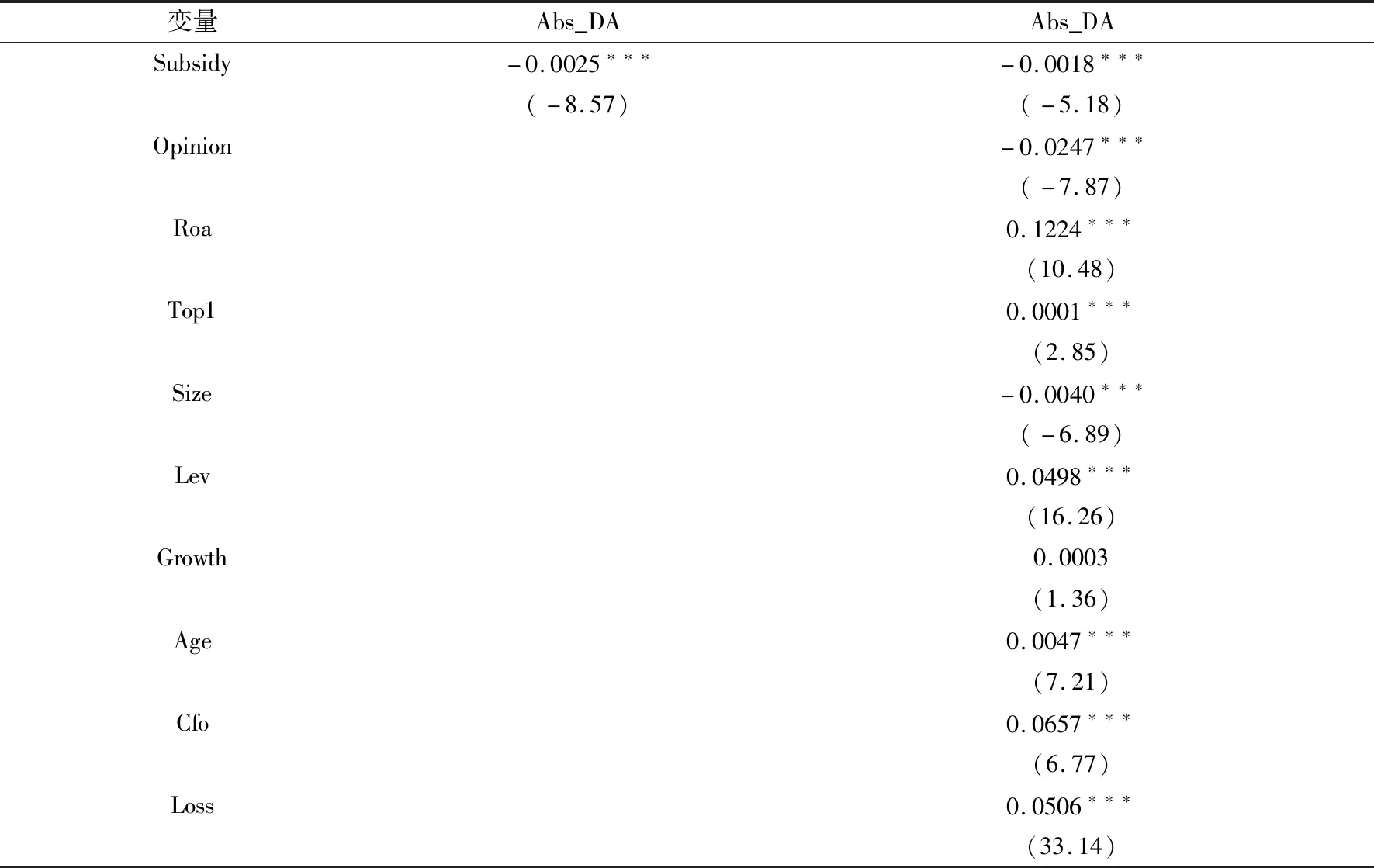

表4政府补助与审计质量

变量Abs_DAAbs_DASubsidy-0.0025∗∗∗-0.0018∗∗∗(-8.57)(-5.18)Opinion-0.0247∗∗∗(-7.87)Roa0.1224∗∗∗(10.48)Top10.0001∗∗∗(2.85)Size-0.0040∗∗∗(-6.89)Lev0.0498∗∗∗(16.26)Growth0.0003(1.36)Age0.0047∗∗∗(7.21)Cfo0.0657∗∗∗(6.77)Loss0.0506∗∗∗(33.14)

续表4政府补助与审计质量

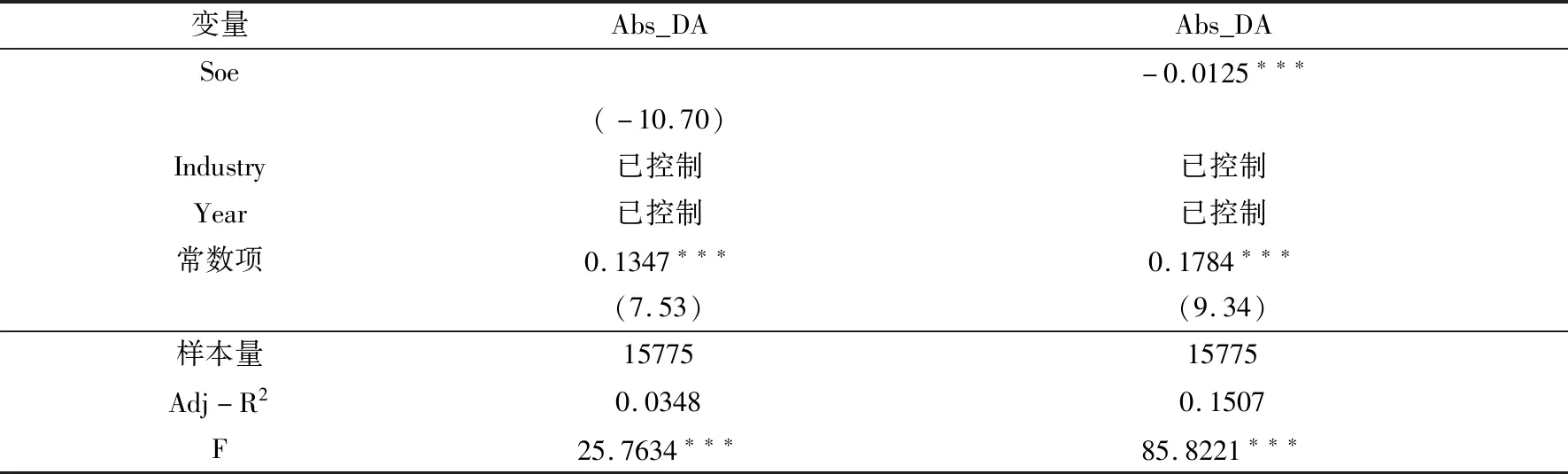

变量Abs_DAAbs_DASoe-0.0125∗∗∗(-10.70)Industry已控制已控制Year已控制已控制常数项0.1347∗∗∗0.1784∗∗∗(7.53)(9.34)样本量1577515775Adj-R20.03480.1507F25.7634∗∗∗85.8221∗∗∗

注:***、**、*分别表示在1%、5%、10%显著性水平上显著.

表4列示了政府补助(Subsidy)与审计质量(Abs_DA)之间的回归结果,第(1)列只控制了行业和年度变量,政府补助(Subsidy)与审计质量(Abs_DA)之间的相关系数为-0.0025,且在1%的水平上显著负相关,与第(1)列相比,第(2)列加入了本文选取的控制变量,此时政府补助(Subsidy)与审计质量(Abs_DA)之间的相关系数为-0.0018,且在1%的水平上显著负相关。由于本文选取的审计质量(Abs_DA)的指标用绝对值表示,绝对值越小审计质量越高,所以不论是否加入控制变量,政府补助(Subsidy)与审计质量(Abs_DA)之间都是显著负相关,即政府补助越多,审计质量越高,H1a得到了验证。因为政府补助能够增加企业的现金流量,所以对企业的投资以及基本运营都有一定的促进作用,进而可以提升企业的绩效。同时企业在绩效较好的时候进行违规的动机减弱,进而审计质量也得到了提升。

(四)进一步分析

1.企业绩效异质性情况下政府补助与审计质量

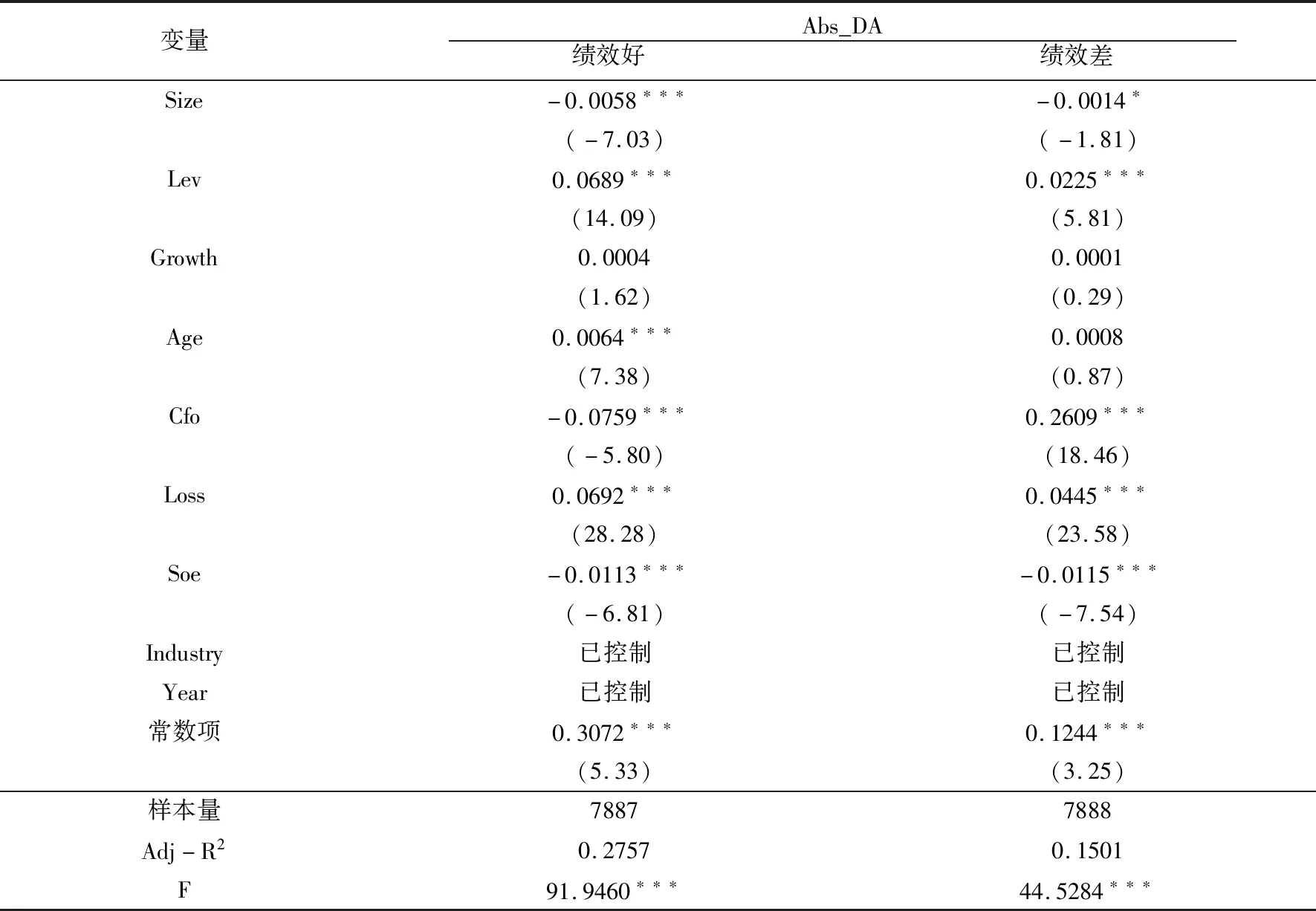

在企业绩效不同状况下,企业的融资、经营以及投资活动会有很大的差别,绩效好的公司给外部投资者以正面的信号,投资者也更倾向于将资金投资于绩效好的企业,为了规避风险,投资者不愿意将资金投资于绩效差的企业,因此绩效差的企业对于外部资金的获取难度要显著高于绩效好的企业,而政府补助作为一种第三方资金流入,在一定程度上能够满足绩效差的企业所面临的资金需求,提升企业绩效,进而降低可操控应计利润,因此在绩效差的企业中政府补助对审计质量的促进作用更显著。本文对企业绩效进行分组以检验政府补助与审计质量的关系,回归结果如表5所示。

表5企业绩效异质性情况下政府补助与审计质量的回归结果

变量Abs_DA 绩效好 绩效差 Subsidy-0.0013∗∗∗-0.0018∗∗∗(-2.68)(-3.95)Opinion-0.0640∗∗∗-0.0068∗∗(-10.43)(-2.05)Roa0.4125∗∗∗-0.3135∗∗∗(18.77)(-15.66)Top10.00010.0001(1.48)(1.53)

续表5企业绩效异质性情况下政府补助与审计质量的回归结果

变量Abs_DA 绩效好 绩效差 Size-0.0058∗∗∗-0.0014∗(-7.03)(-1.81)Lev0.0689∗∗∗0.0225∗∗∗(14.09)(5.81)Growth0.00040.0001(1.62)(0.29)Age0.0064∗∗∗0.0008(7.38)(0.87)Cfo-0.0759∗∗∗0.2609∗∗∗(-5.80)(18.46)Loss0.0692∗∗∗0.0445∗∗∗(28.28)(23.58)Soe-0.0113∗∗∗-0.0115∗∗∗(-6.81)(-7.54)Industry已控制已控制Year已控制已控制常数项0.3072∗∗∗0.1244∗∗∗(5.33)(3.25)样本量78877888Adj-R20.27570.1501F91.9460∗∗∗44.5284∗∗∗

注:***、**、*分别表示在1%、5%、10%显著性水平上显著.

表5报告了不同企业绩效状况下政府补助(Subsidy)与审计质量(Abs_DA)之间的回归结果,第(1)列表示在企业绩效好时,政府补助(Subsidy)与审计质量(Abs_DA)之间的相关系数为-0.0013,且在1%的水平上显著负相关;第(2)列表示在企业绩效差时,政府补助(Subsidy)与审计质量(Abs_DA)之间的相关系数为-0.0018,且在1%的水平上显著负相关。由于审计质量指标的度量是用DA的绝对值来衡量,即该绝对值越小,审计质量越高,研究结果都说明了政府补助(Subsidy)能提升审计质量(Abs_DA)。企业绩效好时的政府补助(Subsidy)与审计质量(Abs_DA)相关系数的绝对值0.0018大于企业绩效差时的政府补助(Subsidy)与审计质量(Abs_DA)相关系数的绝对值0.0013,说明企业绩效差时政府补助对审计质量的促进作用更显著。

2.不同生命周期情况下政府补助与审计质量

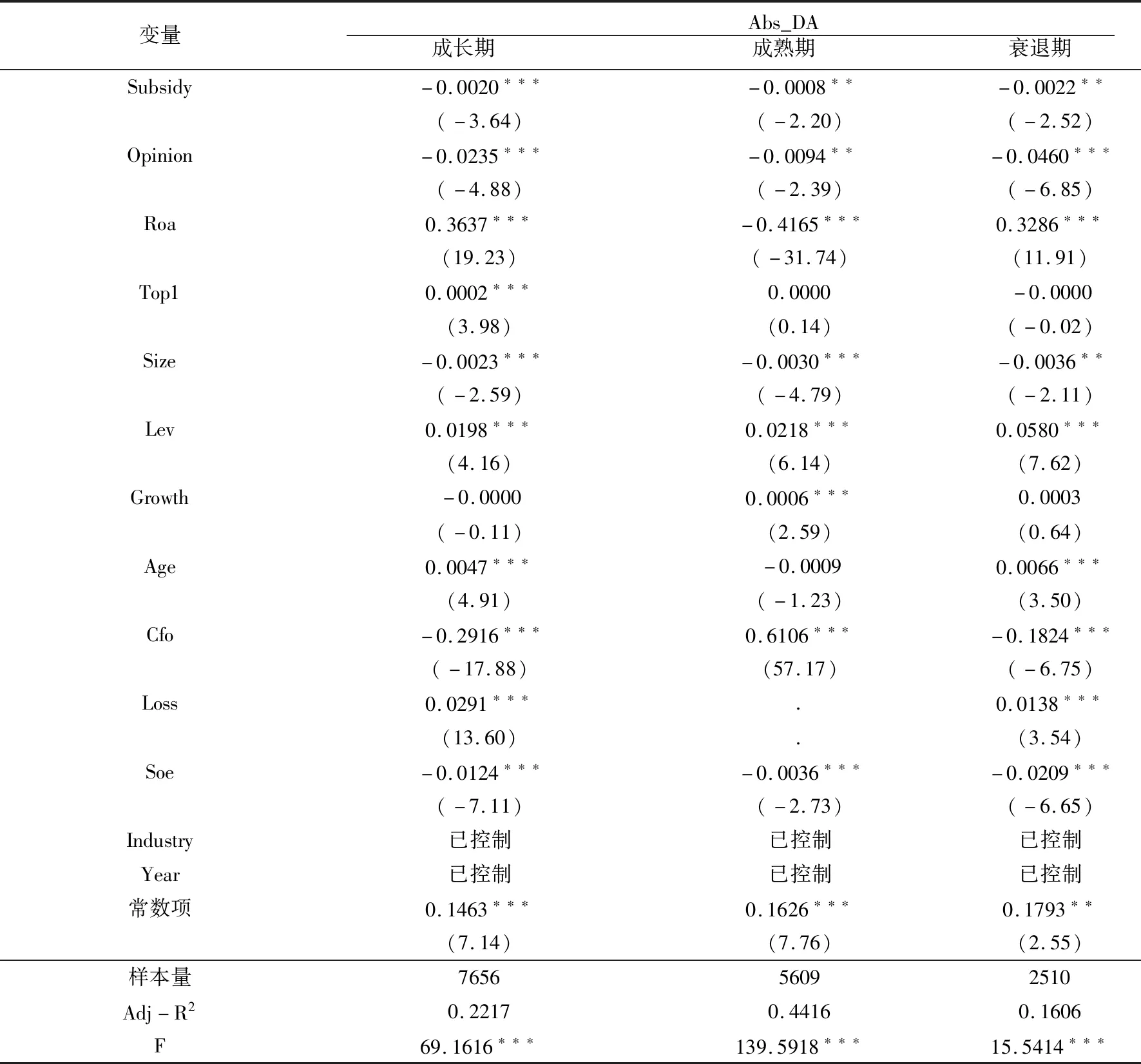

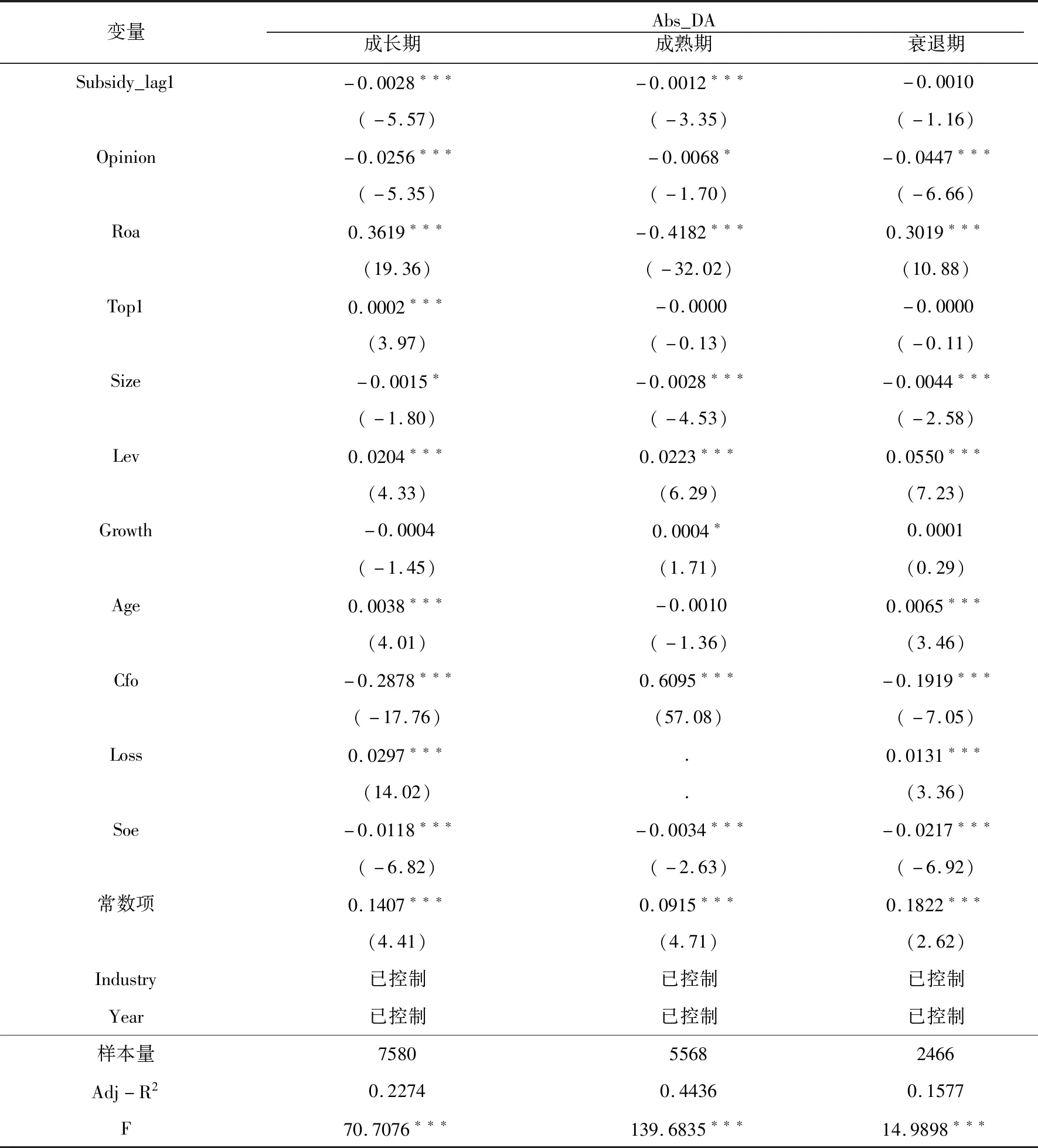

企业处于不同生命周期时,政府补助对于提升企业绩效的力度以及企业利用政府补助进行创新的力度有较大的区别,进而对审计质量的提升程度也有不同。从企业生命周期理论来看,成长期企业发展快,有较多的投资项目,资金需求量大,但自有资金不足,政府补助对于提升企业绩效的作用可能更明显,可操控应计利润也就更低,更有助于提升审计质量。成熟期企业经过成长期的积累,留存收益比较充足,而自有资金的使用成本较低,对政府补助的需求下降,政府补助对于提升审计质量所发挥的效用相对于成长期就有所降低。衰退期企业业务萎缩,现金流短缺,对政府补助需求很高,此时企业获得政府补助对于审计质量所发挥的效用相对于成熟期会更显著。本文借鉴唐洋等(2014)[30]研究将企业生命周期划分为成长期、成熟期和衰退期,分别检验政府补助与审计质量的关系,回归结果如表6所示。

表6不同生命周期情况下政府补助与审计质量的回归结果

变量 Abs_DA 成长期 成熟期 衰退期 Subsidy-0.0020∗∗∗-0.0008∗∗-0.0022∗∗(-3.64)(-2.20)(-2.52)Opinion-0.0235∗∗∗-0.0094∗∗-0.0460∗∗∗(-4.88)(-2.39)(-6.85)Roa0.3637∗∗∗-0.4165∗∗∗0.3286∗∗∗(19.23)(-31.74)(11.91)Top10.0002∗∗∗0.0000-0.0000(3.98)(0.14)(-0.02)Size-0.0023∗∗∗-0.0030∗∗∗-0.0036∗∗(-2.59)(-4.79)(-2.11)Lev0.0198∗∗∗0.0218∗∗∗0.0580∗∗∗(4.16)(6.14)(7.62)Growth-0.00000.0006∗∗∗0.0003(-0.11)(2.59)(0.64)Age0.0047∗∗∗-0.00090.0066∗∗∗(4.91)(-1.23)(3.50)Cfo-0.2916∗∗∗0.6106∗∗∗-0.1824∗∗∗(-17.88)(57.17)(-6.75)Loss0.0291∗∗∗.0.0138∗∗∗(13.60).(3.54)Soe-0.0124∗∗∗-0.0036∗∗∗-0.0209∗∗∗(-7.11)(-2.73)(-6.65)Industry已控制已控制已控制Year已控制已控制已控制常数项0.1463∗∗∗0.1626∗∗∗0.1793∗∗(7.14)(7.76)(2.55)样本量765656092510Adj-R20.22170.44160.1606F69.1616∗∗∗139.5918∗∗∗15.5414∗∗∗

注:***、**、*分别表示在1%、5%、10%显著性水平上显著.

表6报告了不同企业生命周期下政府补助(Subsidy)与审计质量(Abs_DA)之间的回归结果,第(1)列表示处于成长期的企业政府补助(Subsidy)与审计质量(Abs_DA)之间的相关系数为-0.0020,且在1%的水平上显著负相关;第(2)列表示处于成熟期的企业政府补助(Subsidy)与审计质量(Abs_DA)之间的相关系数为-0.0008,且在5%的水平上显著负相关;第(3)列表示处于衰退期的企业政府补助(Subsidy)与审计质量(Abs_DA)之间的相关系数为-0.0022,且在5%的水平上显著负相关。由于审计质量指标的度量是用DA的绝对值来衡量,即该绝对值越小,审计质量越高,研究结果都说明了政府补助(Subsidy)能提升审计质量(Abs_DA)。同时,成长期和衰退期的企业政府补助(Subsidy)与审计质量(Abs_DA)相关系数的绝对值0.0020和0.0022大于成熟期时企业政府补助(Subsidy)与审计质量(Abs_DA)相关系数的绝对值0.0008,说明相比于处于成熟期的企业,企业处于成长期和衰退期时政府补助对审计质量的促进作用更显著,这是由于成熟期的企业对外投资减少,并且有稳定的现金流入,企业经营状况也较好,而处于成长期和衰退期的企业需要更多的自由现金流却没有足够的现金流入,所以处于成长期和衰退期的企业在获得政府补助之后提升审计质量也更明显。

(五)稳健性检验

1.替换被解释变量

模型(3)的被解释变量审计质量(Audit Quality)是以操控性应计利润(DA)的绝对值(Abs_DA)来衡量,为了使研究结果更加稳健,本文借鉴肖作平(2006)[31]、谭楚月和段宏(2014)[32]、徐经长和汪猛(2017)[16]等采用审计收费(LnFee)来衡量审计质量,审计收费越高,审计质量越好。以审计收费(LnFee)作为衡量审计质量的代理变量,政府补助与审计质量的回归结果如表7所示,区分企业绩效异质性和企业不同生命周期情况下,政府补助与审计质量的回归结果如表8、表9所示。

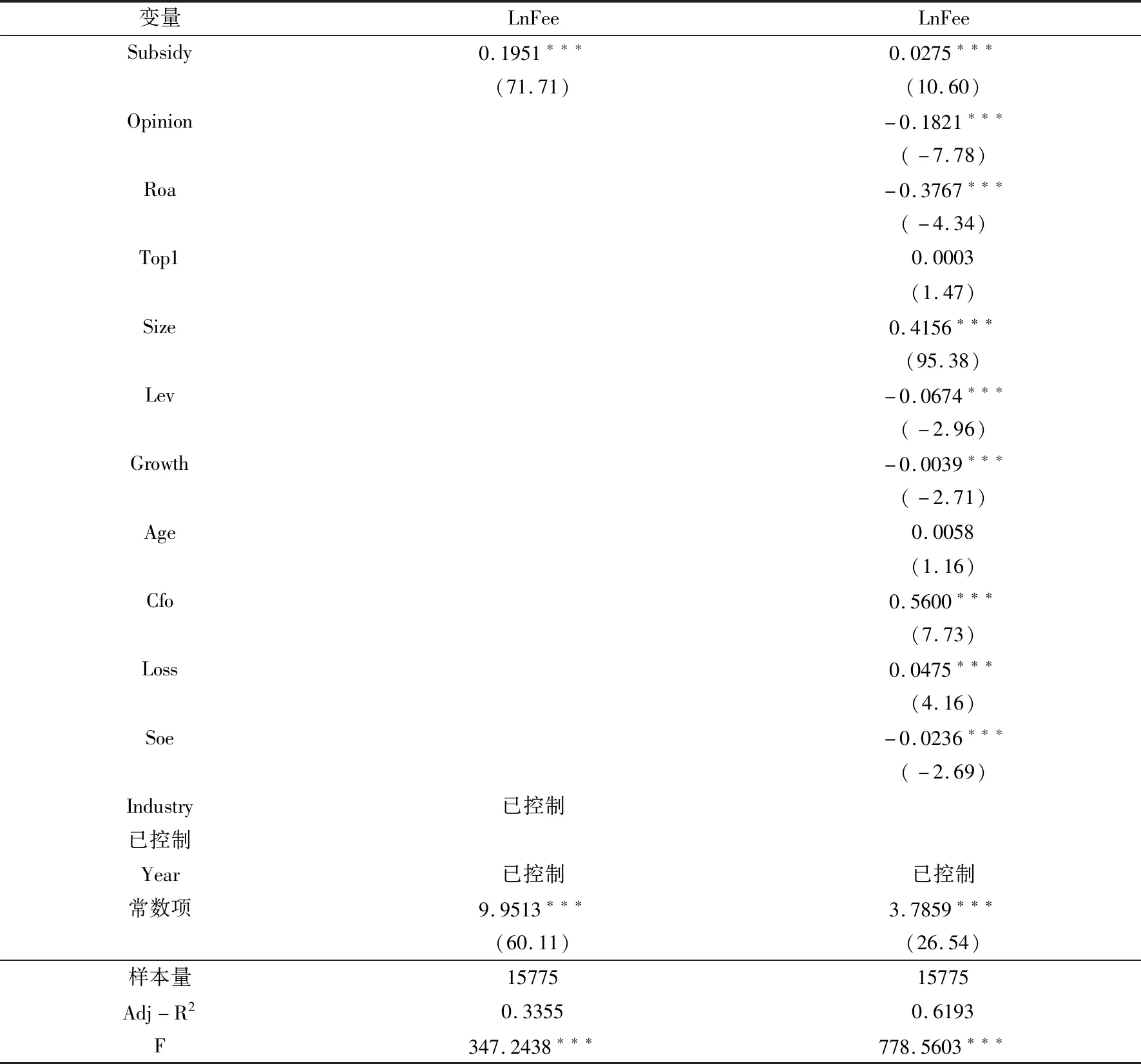

表7政府补助对审计质量的影响

变量LnFeeLnFeeSubsidy0.1951∗∗∗0.0275∗∗∗(71.71)(10.60)Opinion-0.1821∗∗∗(-7.78)Roa-0.3767∗∗∗(-4.34)Top10.0003(1.47)Size0.4156∗∗∗(95.38)Lev-0.0674∗∗∗(-2.96)Growth-0.0039∗∗∗(-2.71)Age0.0058(1.16)Cfo0.5600∗∗∗(7.73)Loss0.0475∗∗∗(4.16)Soe-0.0236∗∗∗(-2.69)Industry已控制已控制Year已控制已控制常数项9.9513∗∗∗3.7859∗∗∗(60.11)(26.54)样本量1577515775Adj-R20.33550.6193F347.2438∗∗∗778.5603∗∗∗

注:***、**、*分别表示在1%、5%、10%显著性水平上显著.

表7报告了以审计收费(LnFee)作为衡量审计质量的代理变量,回归结果显示,在只加入行业和年度控制变量后,政府补助(Subsidy)与审计质量(LnFee)的相关系数为0.1951,且在1%的水平上显著正相关;在加入本文选取的控制变量后,政府补助(Subsidy)与审计质量(LnFee)的相关系数为0.0275,且在1%的水平上显著正相关,两组回归结果都说明了政府补助能提升审计质量,结果验证了H1a。

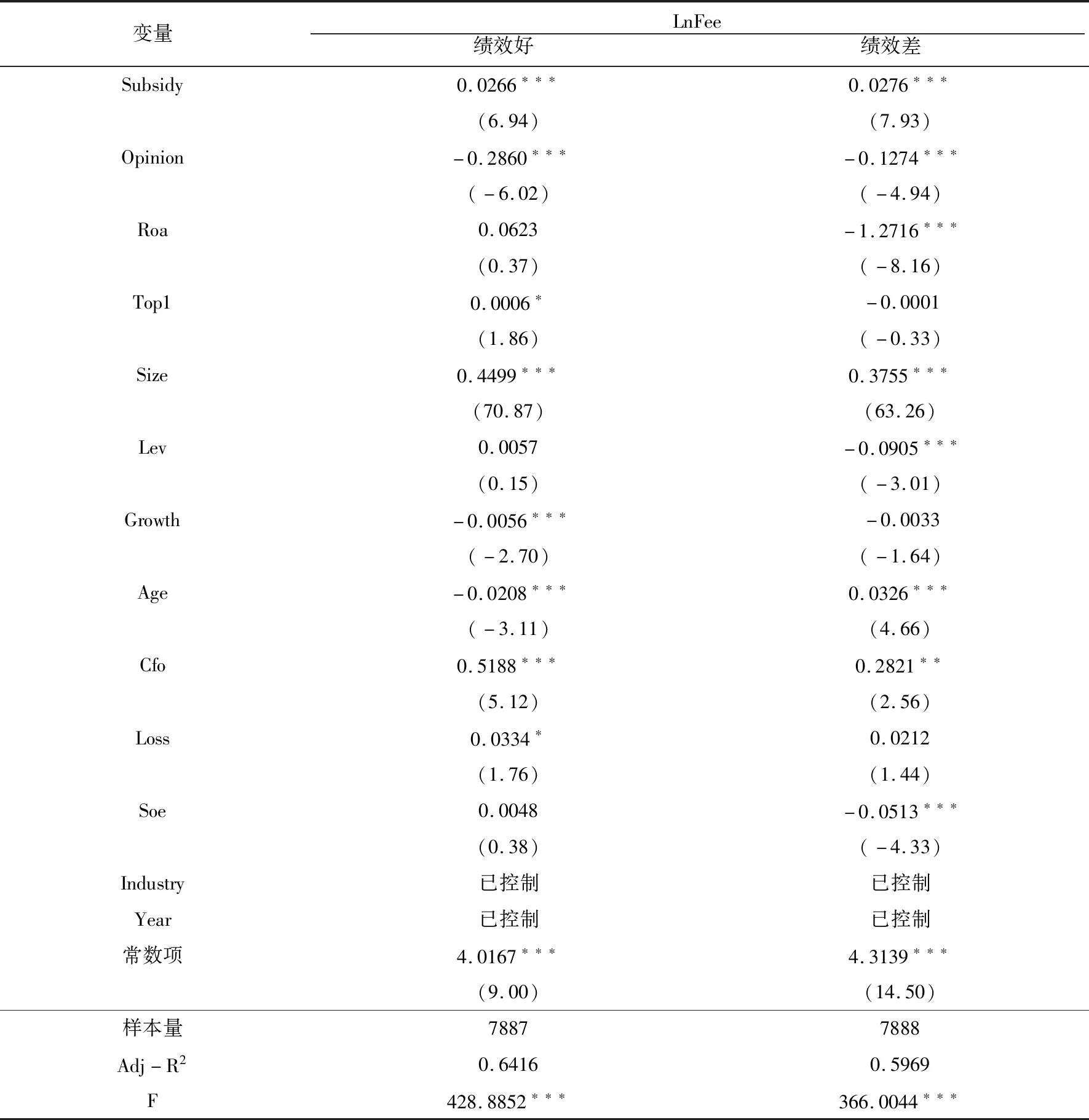

表8 企业绩效异质性情况下政府补助与审计质量的回归结果

注:***、**、*分别表示在1%、5%、10%显著性水平上显著.

表8报告了以审计收费(LnFee)作为衡量审计质量的代理变量,在企业绩效异质性情况下政府补助与审计质量的回归结果,结果显示在绩效好和绩效差的企业,政府补助(Subsidy)与审计质量(LnFee)的回归系数分别为0.0266和0.0276,且都在1%水平上显著正相关,说明政府补助能提升审计质量。同时由于绩效差的企业政府补助与审计质量的相关系数0.0276大于绩效好的企业的相关系数0.0266,说明政府补助对审计质量的促进作用在绩效差的企业更显著,与进一步分析结果一致。

注:***、**、*分别表示在1%、5%、10%显著性水平上显著.

表9报告了以审计收费(LnFee)作为衡量审计质量的代理变量,在不同企业生命周期情况下政府补助与审计质量的回归结果,结果显示在企业的成长期和衰退期,政府补助与审计质量的回归系数分别为0.0331和0.0295,且在1%的水平上显著正相关;成熟期企业政府补助与审计质量的回归系数为0.0237,且在1%的水平上显著正相关。同时,企业处于成长期和衰退期时,政府补助与审计质量的回归系数0.0331和0.0295都大于处于成长期时的回归系数0.0237,说明政府补助对提升审计质量的促进作用在成长期和衰退期更显著,与进一步分析结果一致。

2.采用滞后一期数据进行稳健性检验

将政府补助滞后一期来检验政府补助与审计质量之间的相关性,回归结果如表10所示,进一步分析企业绩效异质性情况下和不同生命周期中滞后一期政府补助与审计质量的回归结果如表11、表12所示。

表10列示了滞后一期政府补助(Subsidy_lag1)与审计质量(Abs_DA)之间的回归结果,第(1)列只控制了行业和年度变量,政府补助(Subsidy_lag1)与审计质量(Abs_DA)之间的相关系数为-0.003,且在1%的水平上显著负相关,与第(1)列相比,第(2)列加入了本文选取的控制变量,此时滞后一期政府补助(Subsidy_lag1)与审计质量(Abs_DA)之间的相关系数为-0.002,且在1%的水平上显著负相关。两列结果都说明了政府补助能提升审计质量,由此假设H1a得到了验证。

表10 滞后一期政府补助对审计质量的影响

注:***、**、*分别表示在1%、5%、10%显著性水平上显著.

表11 企业绩效异质性情况下滞后一期政府补助与审计质量的回归结果

注:***、**、*分别表示在1%、5%、10%显著性水平上显著.

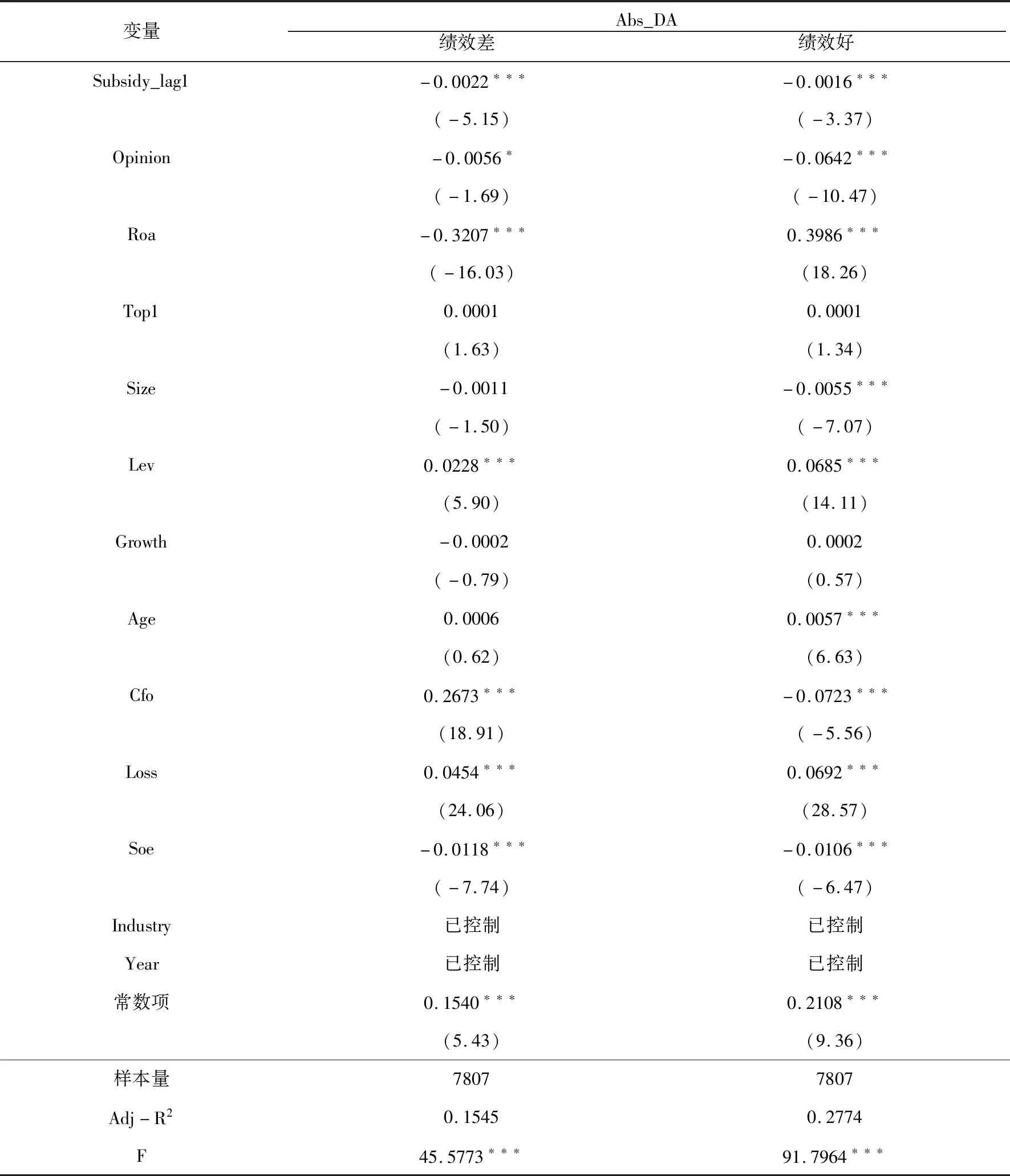

表11列示了在企业绩效异质性情况下,滞后一期的政府补助与审计质量的回归结果,结果显示在绩效好的企业,滞后一期的政府补助与审计质量的回归系数为-0.0022,且在1%的水平上显著正相关;在绩效差的企业,滞后一期的政府补助与审计质量的回归系数为-0.0016,且在1%水平上显著正相关。同时绩效好的企业回归系数的绝对值0.0022大于绩效差的企业回归系数的绝对值0.0016,说明在绩效差的企业,滞后一期政府补助对提升审计质量的促进作用更显著,与进一步分析结果一致。

表12 不同生命周期情况下滞后一期政府补助与审计质量的回归结果

注:***、**、*分别表示在1%、5%、10%显著性水平上显著.

表12报告了在不同企业生命周期情况下,滞后一期政府补助与审计质量的回归结果,结果显示,在企业的成长期,滞后一期政府补助与审计质量的回归系数为-0.0028,且在1%的水平上显著正相关;在企业的成熟期,滞后一期政府补助与审计质量的回归系数为-0.0012,且在1%的水平上显著正相关;在企业的衰退期,滞后一期政府补助与审计质量的关系不显著。同时,企业处于成长期时,滞后一期政府补助与审计质量的回归系数-0.0028小于处于成熟期的回归系数-0.0012,说明滞后一期政府补助对提升审计质量的促进作用在成长期更显著,与进一步分析结果基本一致。

五、研究结论与启示

本文以2010~2016年我国A股上市公司为样本,研究了政府补助对于审计质量的影响,并区分了不同企业绩效和处于不同生命周期的企业政府补助与审计质量之间的关系。研究发现:(1)政府补助与审计质量显著正相关,即企业获取的政府补助越多,审计质量越好;(2)相比于绩效好的企业,绩效差的企业政府补助对审计质量促进作用更明显;(3)相比于处于成熟期的企业,处于成长期和衰退期的企业政府补助对审计质量的促进作用也更明显。

根据本文的研究结论可以得出以下三点启示:(1)政府会通过政府补助等方式对经济进行干预,研究结论中显示政府补助可以提升审计质量,让企业更加透明和诚信,这样不仅有助于企业向更加积极的方向发展,提升审计质量,而且对于带动当地的经济发展、保障就业也有一定的贡献;(2)政府补助提升审计质量的效果还要区分绩效好的企业与绩效差的企业,在绩效差的企业中政府补助对于提升审计质量的效果更加明显,政府在对企业进行补助时可以适当优先考虑绩效稍差的企业,这样不仅可以促进企业的发展,更能有效提升审计质量;(3)成长期的企业更需要政府的资金支持,企业在度过成长期进入成熟期之后,一般都会扩大生产经营,对于一个地区的生产总值和整个经济发展都有着巨大的作用,所以政府应该有一个更加长远的眼光,而不是仅仅将补助给予成熟期的企业,投资于成长期的企业未来可能会有意想不到的收获。

猜你喜欢

中国市场(2021年34期)2021-08-29 03:25:48

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

支部建设(2019年36期)2019-02-20 13:21:22

商(2016年29期)2016-10-29 08:59:01

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02

会计之友(2014年13期)2014-05-28 15:29:39