存款准备金政策对商业银行的影响机制

2019-09-12 00:52:48齐子漫

郑州航空工业管理学院学报 2019年4期

齐子漫

(国信证券博士后工作站,广东 深圳 518000)

存款准备金制度是重要的货币政策工具之一,对于调节货币供应量、信贷规模和维护金融体系安全稳健具有重要意义。我国实施存款准备金制度以来,存款准备金率历经50多次调整,存款准备金率最低为6%,最高为21.5%。其中:1984年至2003年调整7次,2004年实行差别存款准备金率后调整1次,2006年至2008年分别调整3次、10次和10次;2010年至2012年分别调整7次、7次和2次;2014年至2016年分别调整2次、5次和1次;2018年调整3次,2019年已调整1次。如此频繁地使用存款准备金制度,足见其重要性。调整存款准备金率使得我国存款的实际成本不断发生变化,同时也对我国信贷产生较大的影响,那么它的具体作用机制是什么?目前相关研究基本都是使用实证分析的方法,鲜有结合我国实际情况建立理论分析模型进行推导分析的。本文拟建立理论分析框架对其进行详细推导分析。

一、文献回顾

国外对存款准备金政策效果的研究较早,对该项货币政策工具的实施效果存在两种极端看法。Richard T·Froye和Kenneth J·Kopecky(1983)[1]通过研究货币供应总量和法定存款准备金率的关系,发现短期法定存款准备金率的调整能有效地影响货币供应总量,进而波及整个金融市场;Weiner Stuart(1992)[2]对各国的货币政策进行对比,发现若央行将货币供给量作为中介目标进行调控,实施存款准备金率政策就可以很好地完成货币供给量的调控,同时也会影响短期市场利率。但弗雷德里克·S·米什金(2006)[3](P.101-105)则认为不应该将存款准备金政策作为常用的货币调控工具,因为存款准备金率的上调会对银行的资金流动及资金配置产生很大影响,不利于银行资金配置效率的提高。国外学者通过将资本充足率和各个参与经济的主体加入一般均衡模型中来研究银行的最优决策。从道德层面来分析,资本充足率的约束减少了商业银行的道德风险但也限制了银行流动性的能力,进而产生大量的相关成本(Rajan, 2000)[4]。短期内,资本充足率的约束对货币政策的传导有限制作用(VanHoose, 2004a)[5]。从中长期来看,由于资本充足率对传统贷款的限制,货币政策通过银行信贷途径的传导机制受到制约(Freixas, 2000)[6]。国外研究中没将存款准备金率加入研究模型中的主要原因是:欧美国家信用扩张和社会整体债务扩张进入稳定阶段,此时的货币乘数较低;欧美国家存款准备金率较低且变化较小。因此,存款准备金对欧美等国家的商业银行影响较小。

我国社会处于整体信用和债务扩张期,因此,我国存款准备金率波动较大。最近三十多年,我国存款准备金率历经50多次调整,存款准备金率最低为6%,最高为21.5%。国内研究商业银行最优决策主要侧重于银行信贷渠道对货币政策的研究。我国存贷比是银行信贷渠道的主要影响因素之一,存贷比指标的取消将影响我国商业银行的经营行为。本文试图在一般均衡模型下加入我国存款准备金率和存贷比指标取消产生的影响来研究商业银行的最优决策。

二、理论模型与研究假说

我们借鉴Monti-Klein模型,构建一个基于商业银行利润最大化目标的微观分析框架,选择代表性银行作为重点研究对象。在商业银行的资产负债表(见表1)基础上,来研究存款准备金政策对商业银行的影响机制。

表1 简化的银行资产负债表

(一)模型假设

假设1:假设银行的资产负债表简化为如下形式:ri+bi+li=di+ki

其中,ri为商业银行i的准备金;bi是银行的债券投资;li是银行i的存款;di是银行i的贷款;ki表示银行i的资本;k0表示银行i的资本充足率。

假设2:中央银行对商业银行i支付rr的准备金利率,存款利率为rd,贷款利率rl,债券利率及同业拆借利率rb,银行资本的投资回报率为rk,P表示银行的贷款违约率,τi表示法定存款准备金率。

(二)模型建立

2004年2月《商业银行资本充足率管理办法》对银行经营行为的资本约束机制逐渐显现和加强。自金融危机之后,巴塞尔III基于宏观审慎监管的考虑,对商业银行制定了更加严格的资本充足率要求,为研究不同资本情况下,存款准备金政策对商业银行的影响,我们首先放松资本充足率惩罚函数假设,假定商业银行的资本较充足,不受监管惩罚,然后再逐步加入约束条件,这样进行分析,更加贴近我国商业银行发展的现实情况。分析将按照商业银行的初始资本情况,分三种情况讨论。

基于以上假设条件,商业银行i的利润可以表示成如下形式:

(1)

s.t.ri+bi+li=dI+KI

(2)

r≥τidi

(3)

那么商业银行在(1)(2)(3)的约束下,可以得到其利润为:

(4)

即:

(4')

(5)

(5′)

(6)

由(2)(3)可得:

(7)

将(5)(5′)(6)联立得到最优债券资产、资本水平及贷款为:

(8)

(9)

(10)

把(8)(9)(10)代入(7)可得:

(10′)

在上式中ф=t1t4+t3t4+t1t3,而依据之前的假定:ф是个不变的常数。

三、模型分析

作为监管机构针对货币流动性对冲的工具之一,存款准备金率存在一定的合理使用空间。存款准备金制度与货币控制之间存在一个重要的制约关系,准备金率的使用空间决定了存款准备金制度作用的空间,通过(10')式我们知道最优的准备金率取决于以下因素:

(2)同业拆借利率rb,最优的平均商业银行准备金率与商业银行的同业拆借利率呈负相关的关系;

(3)存款准备金利率rr,最优的平均商业银行准备金率与央行给的存款准备金利率呈正相关关系;

如果货币当局提高准备金率,金融机构有两个选择。一是自己承担准备金率提高带来的资金约束,但由于追求效益最大化的内在需求,金融机构往往会以金融创新活动来规避准备金的缴纳;二是将增加的成本转嫁给存款者或借款者。

根据上面得出的(8)(9)(10)式,银行在其他条件不变的情况下,当央行通过降低法定存款准备金率τi↓实施扩张性的货币政策时,商业银行的最优决策是减少商业银行持有的资本量ki↓;增加债券资产的持有量bi↑,rb↓诱使商业银行从同业拆借市场吸收更多的资金,增加贷款的供给量,即

我们发现,伴随存款准备金率下调,银行最优资本水平下降,最优贷款水平提高,则该银行的资本充足率水平会有下降的趋势。按照商业银行的初始资产充足率水平,我们分三种情况讨论存款准备金率对商业银行的影响。

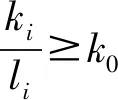

(1)当银行的初始资本充足率水平高于银保监会规定的资本充足率要求时

图1 资本充足率与准备金率的关系

综上所述,当资本充足率高于最低充足率要求时,通过存款准备金率实施的货币政策是有效的,且边际效用逐渐增大。当资本充足率低于最低充足率要求时,通过存款准备金率实施的货币政策是无效的。

(2)当银行的初始资本充足率水平低于银保监会规定的资本充足率要求,并且该银行在短期内无法调整其资本水平时

在这种情况下,即使降低存款准备金率,商业银行也不会增加其贷款规模,而是将中央银行通过降低法定存款准备金率所释放的流动性变成风险相对较低的债券资产。也就是说这种情况下,货币政策的商业银行信贷传导渠道受阻,政策效果弱化。

(3)当银行的初始资本充足率水平高于银保监会规定的资本充足率要求,并且该银行资本水平可以调整(假定为长期)时

基于以上的假设条件,此时商业银行i的利润可以表示为如下形式:

(11)

s.t.ri+bi+li=dI+KI

(12)

r≥τidi

(13)

(14)

将(11)(12)(13)和(14)式联立,可得下面的式子:

(14′)

将(11)(12)(13)(14)和(14')式联立,分别对bi、ki、τi求导得出:

(15)

(16)

(17)

(15)(16)和(17)联立求解得出此情况下银行的最优存款准备金率、债券资产、资本水平及贷款分别为:

(17')

(18)

(19)

当商业银行的初始实际资本充足率水平低于监管当局的要求时,类似(10′)式,我们可以得出最优的准备金率取决于以下因素: (1)同业拆借利率。最优的准备金率与同业拆借利率呈负相关关系; (2)资本水平与存款的比率,最优的准备金率与资本水平和存款的比率呈正相关关系; (3)准备金存款利率。

因此,与最优的准备金率呈正相关关系的是同业拆借利率;与最优的准备金率呈正相关关系的是资本水平与存款的比率和准备金存款利率。我们还得出,最优的准备金率与资本充足率成正相关关系。也就是说,当监管当局的资本充足率要求提高时,商业银行的最优存款准备金率会上升。

四、结 论

通过上面分析我们得到,在存准备金不支付利息的情况下,存款机构的负担加重。存款机构最合理的策略是降低自身的存款利率,提高相应的贷款利率并减少吸收存款数量。同时,商业银行会积极运用创新类金融工具并转移存款以规避存款准备金的相关要求。这既增加了存款机构的运营成本,也降低了货币政策的效率。 但是较高的存款准备金利率会限制商业银行主动放款的积极性。较高的法定存款准备金利率也影响货币政策通过商业银行的传导机制。

当商业银行初始资本水平较低且无法满足监管当局的资本充足率约束时,商业银行通过补充银行资本来满足银监会对资本充足率的要求。因商业银行的资本不是仅受自身的经营情况影响(可能是外生变量),短期内这种努力是较难实现的,资本的筹集较慢,时间比较急的情况下获得资本成本相对比较高。所以短期内将出现前文分析中的第二种情况:在这样的情况下商业银行只能通过收紧信贷供给量,减少贷款,减少资本充足率计算公式中的分子,即通过分子效应来满足监管要求的最低资本充足率。从长期来看,商业银行可以通过各种尝试(如可通过股票增发,募集更多的资金;发行次级债等),补充其资本水平,提高自身的资本充足率。当商业银行资本充足率提高时,商业银行获得足够的额外资金来扩大贷款量。

注 释:

①在Monti-Klein模型基础上,本节将管理成本视为二次型形式.

猜你喜欢

科学导报(2019年38期)2019-09-03 04:36:02

小康(2017年28期)2017-10-13 23:31:10

股市动态分析(2016年30期)2016-08-15 11:30:09

数学学习与研究(2016年9期)2016-05-14 02:26:55

郑州大学学报(理学版)(2014年4期)2014-03-01 04:21:12

河北金融年鉴(2012年0期)2012-03-25 10:14:15