中国上市银行效率测算及其影响因素研究

——基于SFA和GMM的实证分析

2019-09-12 00:52:44解若冰

郑州航空工业管理学院学报 2019年4期

乔 森,解若冰

(1.郑州大学 商学院,河南 郑州 450000; 2.澳门科技大学 商学院,澳门 999078)

一、引 言

我国企业融资以间接融资为主,即主要依赖于银行的贷款进行筹资。银行作为金融体系中的重要组成部分,在资源分配中起着调剂余缺的枢纽作用。自国有银行挂牌上市后,上市银行的效率问题就逐渐成为金融业研究的热点话题。随着我国经济的稳步增长和改革开放的不断深入,银行间的市场竞争愈演愈烈,效率作为银行业竞争力的集中体现,对其的测算就显得尤为重要。在经济学中,效率反映的是投入与产出或者是成本与收益之间的对比关系。对于银行效率的界定,比较一致的观点认为是银行在业务活动中的投入与产出或成本与收益的比值关系。为了促进我国银行业提升市场竞争力以实现其自身可持续发展,我国的银行已逐步通过股份制改革完成上市。上市银行效率的研究对于提高我国银行业的效率及其核心竞争力有着重要的意义。

银行效率反映了银行业务活动中所有投入与产出项目的对比关系,集中体现了银行业市场竞争力程度的高低。对于银行经营效果的判断,不能仅通过考察其扩张型的资产负债规模,还应重点考察银行的效率和利润状况等因素,因为经营效率才是衡量银行业整体竞争力的关键指标。随着金融业改革步伐的加速,国家对于外资银行进入国内的约束条件逐步放松,银行等金融机构也在不断进行并购重组提升市场竞争力和占有率。对于银行效率问题的研究在近二十年来得到了世界各国学者的普遍关注。

影响上市银行效率的因素是多方面的。一方面有经济周期、金融结构、利率、汇率和政府政策等宏观方面的因素;另一方面有金融监管、金融创新和市场竞争等中观方面的因素;除此之外,还有银行规模、银行资产质量、银行资产的稳定性和流动性以及银行经营管理等微观方面的因素。为了提高对我国上市银行效率测算的精确性和考虑到数据的可得性,本文选取了我国16家上市银行2008~2017年的数据为研究样本,并从微观层面入手,结合宏观层面和中观层面的情况选取相应的评估指标,采用随机前沿边界分析方法(SFA)测算上市银行的效率。然后通过构建固定效应(FE)模型和系统GMM模型对上市银行效率的关键影响因素进行探讨。基于上市银行效率的测算结果和对上市银行效率影响因素的探索分析,提出提升我国银行业效率的有效措施,这对于我国银行业增强市场竞争力和持续发展有着重要的理论和现实意义。

二、文献综述

上市银行效率的研究大致经历了两个阶段:20世纪50年代到20世纪90年代,学者们主要是从上市银行的规模经济和范围经济这两个方向对上市银行的效率进行考察。Alhadeff(1955)[1]对1938~1950年美国加利福尼亚州的210家银行的经营效率进行了实证研究,发现银行业之间存在着逐渐递增的产出规模效率与逐渐递减的成本规模效率。20世纪90年代至今,学者们主要是从银行业的前沿效率进行考察。Isik & Hassan(2002)[2]运用随机前沿边界分析法(SFA)对土耳其银行业的成本效率和利润效率进行了测算,结果表明土耳其银行业的平均利润效率为84%,且它的利润效率明显高于它的成本效率。同样运用随机前沿边界分析法(SFA),Schwaiger et al.(2005)[3]对1995~2002年捷克、爱沙尼亚等9个国家的成本效率和利润效率进行了测算,结果表明这9个国家的成本效率和利润效率都比较低,但随着时间的推移这些国家银行的成本效率和利润效率都有所提高。

在对我国上市银行效率进行测算时,张超等(2005)[4]运用随机前沿边界分析法(SFA)对我国商业银行的利润效率进行了测算,发现国有商业银行利润效率的差异较为明显,股份制商业银行的利润效率明显高于国有商业银行。刘玲玲和李西新(2006)[5]同样运用随机前沿边界分析法(SFA)对我国银行业的成本效率进行了测算,发现我国商业银行的成本效率处于较高的水平,但是股份制商业银行的成本效率曲线比国有商业银行的成本效率曲线更为平坦,这表明股份制商业银行所采取的措施对于自身成本的控制起到了重要的抑制作用。在此基础上,王婧(2014)[6]运用超越对数生产函数形式的SFA技术测算了银行的经济效率值。黄勃等(2018)[7]通过运用随机前沿边界分析法(SFA)测算了银行的成本效率和利润效率。此外,向小东和赵子燎(2017)[8]通过构建商业银行各子系统及链形系统的交叉效率评价模型,对我国16家上市商业银行的效率进行了测算。袁庆禄和龚廷秀(2017)[9]通过构建三阶段SBM—DEA模型测算了银行的效率,结果表明国有商业银行的效率整体状况不容乐观。

对上市银行效率的研究不仅仅是对其效率的测算,更是对其效率影响因素的探究,以便找到提高上市银行效率的有效路径。Mahesh & Fellow(2006)[10]研究发现金融自由化政策的实施使得印度的银行效率得到了改善。王聪和谭政勋(2007)[11]分析了宏观因素、产权制度与市场结构对上市银行效率水平的影响程度和影响机制。Margono et al.(2010)[12]研究发现印度尼西亚银行的成本效率明显受到金融危机的影响,国有银行的成本效率低于非国有银行的成本效率。而王佳等(2018)[13]研究发现,与国有银行相比,股份制商业银行和城市商业银行的效率水平受金融危机的影响较大。在考虑了不良贷款的情况下,徐辉等(2012)[14]发现不良贷款对我国银行成本效率的动态变化产生了显著的影响,而对利润效率则不适用。袁庆禄和龚廷秀(2017)[9]研究发现规模效率是银行效率的主要影响因素。钟世和等(2018)[15]进一步研究后发现,我国银行业存在着“鲍曼悖论”,即商业银行风险与效率之间存在双向负相关关系。宋静波(2019)[16]研究发现,非期望产出对银行效率测算具有重要影响,而同业业务对银行效率的影响具有不确定性。而黄勃等(2018)[7]研究发现同业业务对成本效率和利润效率都有提升,但在不同时期和对不同类型的银行影响效果存在差异。李炫榆等(2019)[17]研究发现,由于信息不对称,竞争加剧会降低银行业的效率水平,而资产规模和核心资本率与银行效率显著正相关。

对于银行效率的理解可以从宏观和微观两个层面进行。从微观层面来看,银行效率反映的是将银行作为中介机构其投入与产出或成本与收益的对比。而从宏观层面来看,银行效率则反映的是其总储蓄、总投资与整体经济增长的对比,即宏观的银行效率是把银行的投入要素和国民经济的增长进行对比。本文则是从银行投入与产出的对比入手,主要从微观层面考察我国上市银行的效率。上市银行效率反映的是一种综合效率,它是从投入和产出两方面进行度量,并不是简单的成本和收益之间的对比,例如,垄断产生的高收益并不能准确地反映银行效率高。同时还必须考虑到银行的可持续发展能力,它反映了银行对现有资源进行优化配置的水平。关于上市银行效率的度量与比较是建立在相同的外部环境、背景和基础之上的,它是在所选取的决策单元内部进行的,银行效率的高低并不是绝对的,它只是相对的。对于上市银行效率的研究具有比较大的灵活性,既可以是从整体方面来进行衡量,也可以从某一部分或者某一功能单元来进行评估。

综上所述,国内外学者对于银行效率的研究做出了大量的贡献。在银行效率测算方面,以往学者研究主要采用随机前沿边界分析法(SFA),该方法可以很好地对银行效率的横向和纵向进行比较分析。因此,本文借助以往学者的研究方法,利用随机前沿边界分析法(SFA)对我国上市银行的成本效率和利润效率进行测算分析,并在此基础上,对我国上市银行效率的关键影响因素进行考察,以便为我国上市银行效率的提升提供有效的建议。

三、研究方法

(一)样本选取与数据来源

本文选取在我国A股和H股上市的16家银行作为研究对象,分别为中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、招商银行、浦发银行、中信银行、光大银行、华夏银行、民生银行、兴业银行、平安银行、北京银行、南京银行及宁波银行。样本区间为2008~2017年,数据来源于各银行官方网站年报及《中国金融年鉴》和《中国统计年鉴》等。基于随机前沿边界分析法(SFA)和系统GMM模型,本文运用Stata15.0软件对上市银行的成本效率和利润效率分别进行测算,并对银行效率的关键影响因素进行回归分析与探讨。

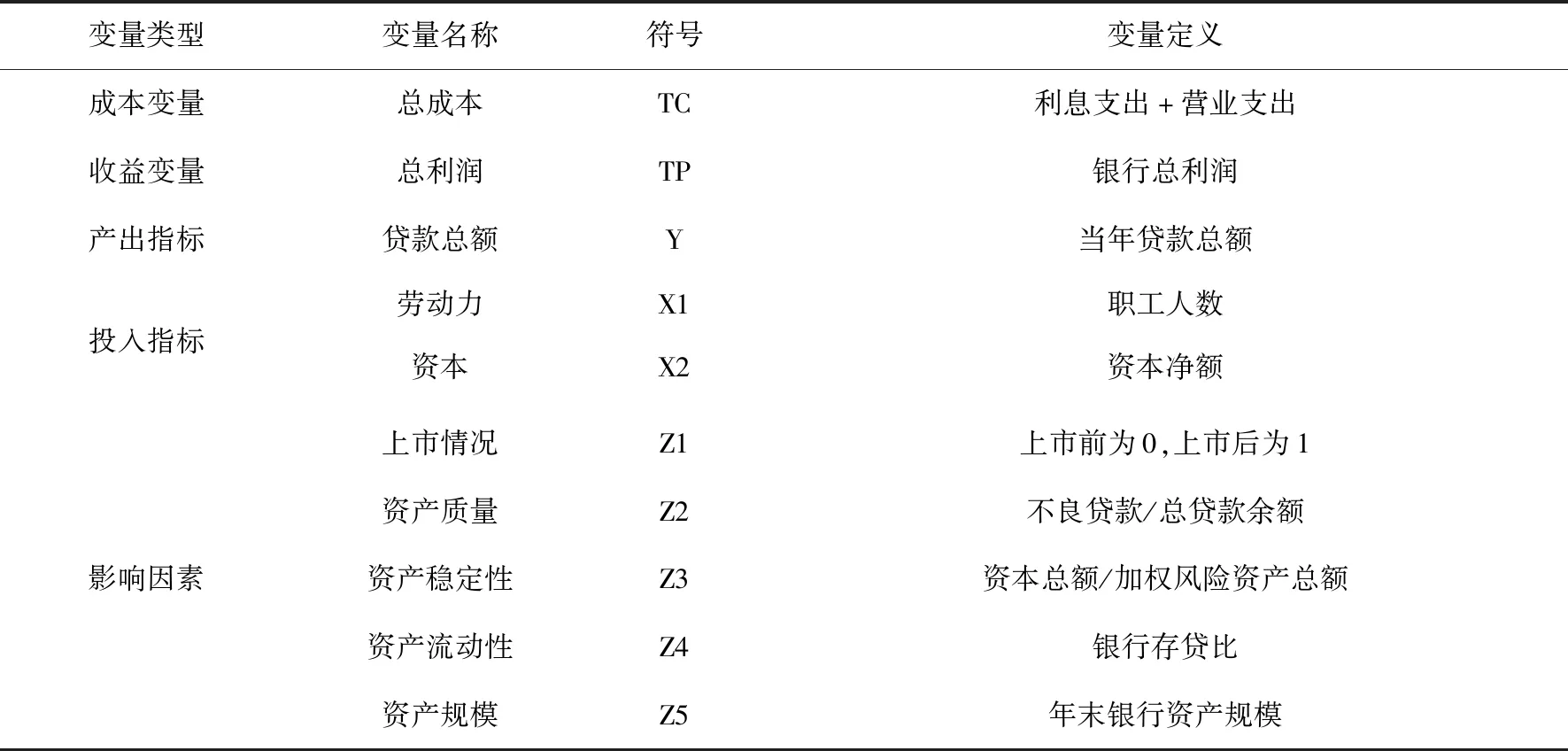

(二)变量定义

使用SFA方法测算上市银行的效率,首先需要确定上市银行的投入与产出指标。当前学术界对于投入与产出指标的选择主要有三种方法:生产法、中介法及资产法。其中,生产法是指银行以营业成本、劳动力及银行资本作为投入变量,并以存放款账户作为产出变量,该方法忽略了银行存放款账户的差别对价值创造和所花费成本的影响。中介法是指银行以劳动力、可贷资金、固定资产和设备为投入要素,并以贷款、存款及投资金额作为产出要素,该方法仅是对信贷业务的审核,忽略了对非银行传统业务的效率评价。资产法作为中介法的延伸,同样是以银行存款、借入款项作为投入要素,并以银行资产负债表中的放款、投资等作为产出要素,该方法对资产负债表之外的劳动力投入情况考虑不是很全面。

本文在对上市银行效率投入与产出指标进行选择时,借鉴Berger & Humphrey(1997)[18]的研究思路,采用生产法与中介法相结合的方法选择上市银行效率测算的投入和产出指标。并结合我国上市银行的具体情况和数据的可得性,加入银行的上市时间作为虚拟变量(上市前为0,上市后为1,)对上市银行效率的关键影响因素加以考察。具体指标与变量选取情况如表1所示。

表1 我国上市银行效率测算指标及影响因素选取

(三)模型构建

1.成本效率模型

本文借鉴Battese & Coelli(1995)[19]的银行效率测算模型,即超越对数成本函数。该函数符合我国银行业规模收益可变的这一情况,它既包含投入产出指标,也包含了投入产出指标的交互项。我国上市银行成本效率模型如下:

(1)

在式(1)中,TC代表银行的总成本,xi表示第i(i=1,2,3)项的投入,yj表示第j(j=1,2,3)项的产出,δi、βi、φik、εij是一组待估参数。u和v是误差项,u代表无效率项,服从正态分布,它反映了银行的成本无效率水平;v代表的是随机误差项,服从正态分布,是由不可控因素造成的。

(2)

2.利润效率模型

同上,本文选用超越对数函数构建我国上市银行利润效率模型,利润效率模型如下:

(3)

在式(3)中,TP代表银行的总利润,xi表示第i(i=1,2,3)项的投入,yj表示第j(j=1,2,3)项的产出,δi、βi、φik、εij是一组待估参数。u和v是误差项,u代表无效率项,服从正态分布,它反映了银行的成本无效率水平;v代表的是随机误差项,服从正态分布,是由不可控因素造成的。

(4)

四、实证结果分析

(一)上市银行效率测算

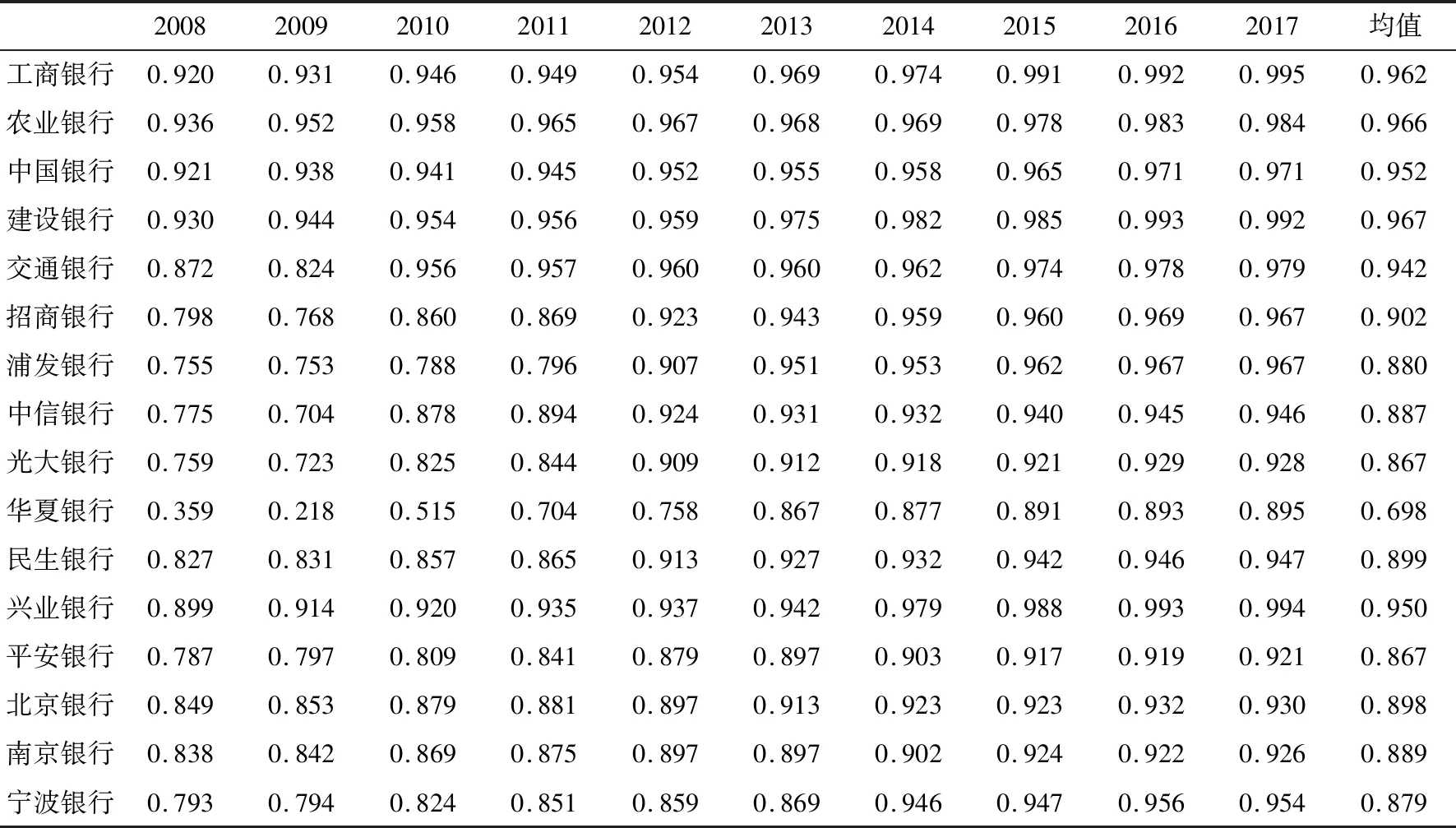

基于SFA方法,本文运用Stata15.0软件对我国16家上市银行2008~2017年的成本效率进行测算,结果如表2所示。可知成本效率值高于0.9的银行有7家,分别是中国工商银行、中国银行、中国农业银行、中国建设银行、兴业银行、交通银行以及招商银行,仅有华夏银行的成本效率值低于0.8,其他8家银行的成本效率值均处于0.8~0.9之间。由此可以看出,四大国有上市银行的成本效率领先于股份制银行和城市商业银行。

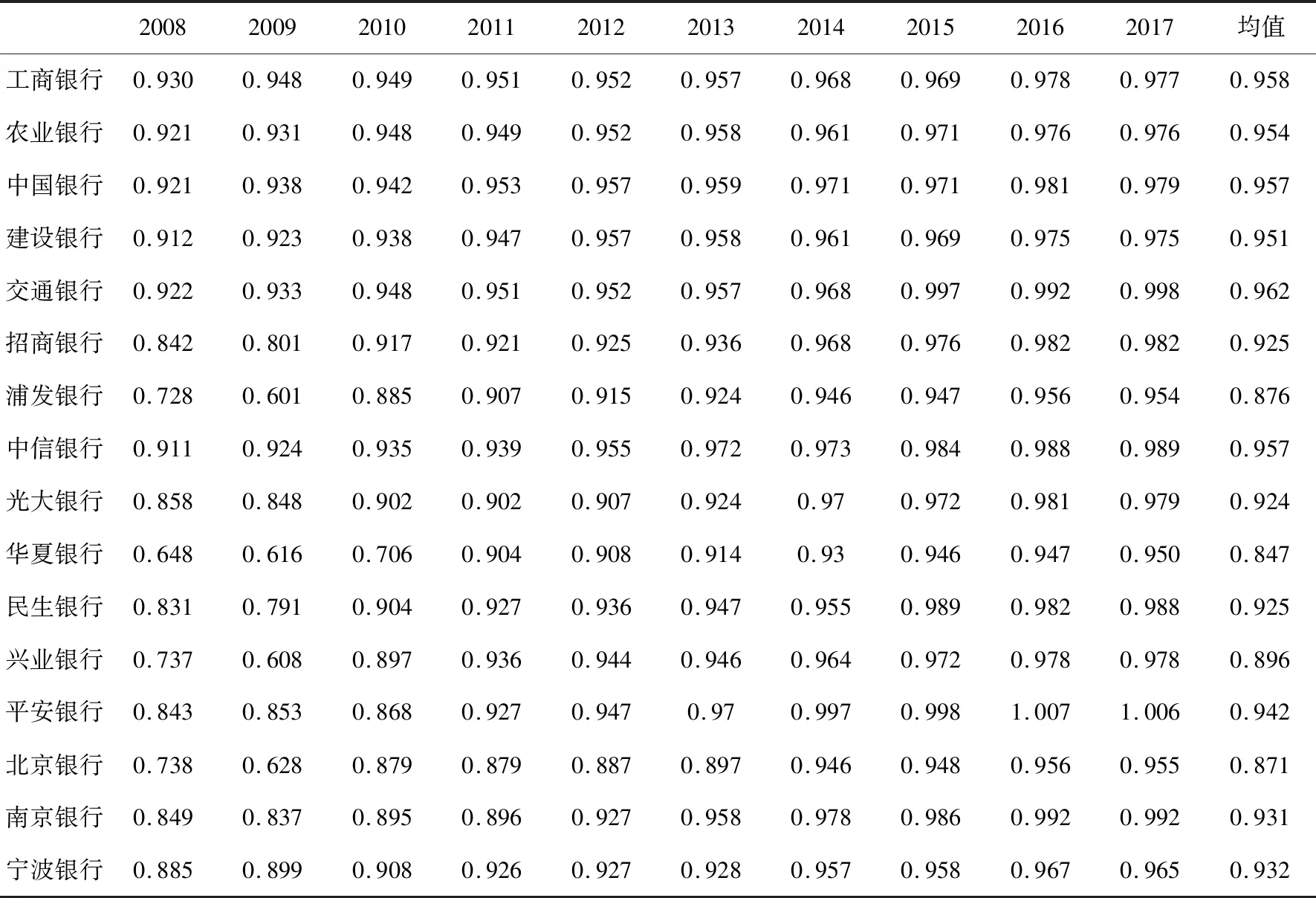

同上,基于SFA方法,本文运用Stata15.0软件对我国16家上市银行2008~2017年的利润效率进行测算,结果如表3所示。可知利润效率值高于0.9的银行有12家,分别是交通银行、中信银行、中国银行、中国工商银行、中国农业银行、中国建设银行、平安银行、南京银行、民生银行、光大银行、招商银行以及宁波银行。其他4家银行的利润效率值均处于0.8~0.9之间,所有上市银行利润效率值均高于0.8。由此可以看出,我国16家上市银行的利润效率都达到了较高的水平。

表2 2008~2017年16家上市银行成本效率测算结果

表3 2008~2017年16家上市银行利润效率测算结果

(二)上市银行效率影响因素分析

以表2和表3测算出的各上市银行的成本效率和利润效率分别作为因变量,并选取银行的上市情况、资产质量、资产稳定性、资产流动性以及银行的资产规模作为自变量进行回归分析,建立成本效率影响因素模型(5)和利润效率影响因素模型(6):

CEi,t=α0+α1Z1i,t+α2Z2i,t+α3Z3i,t+α4Z4i,t+α5Z5i,t+εi+εt+εi,t

(5)

PEi,t=β0+β1Z1i,t+β2Z2i,t+β3Z3i,t+β4Z4i,t+β5Z5i,t+ωi+ωt+ωi,t

(6)

本文考察上市银行效率影响因素时,为了提高回归结果的准确性,改善模型存在的内生性问题和确保回归结果的稳健性,同时采用固定效应FE模型和系统GMM模型进行回归分析,回归结果见表4所示。

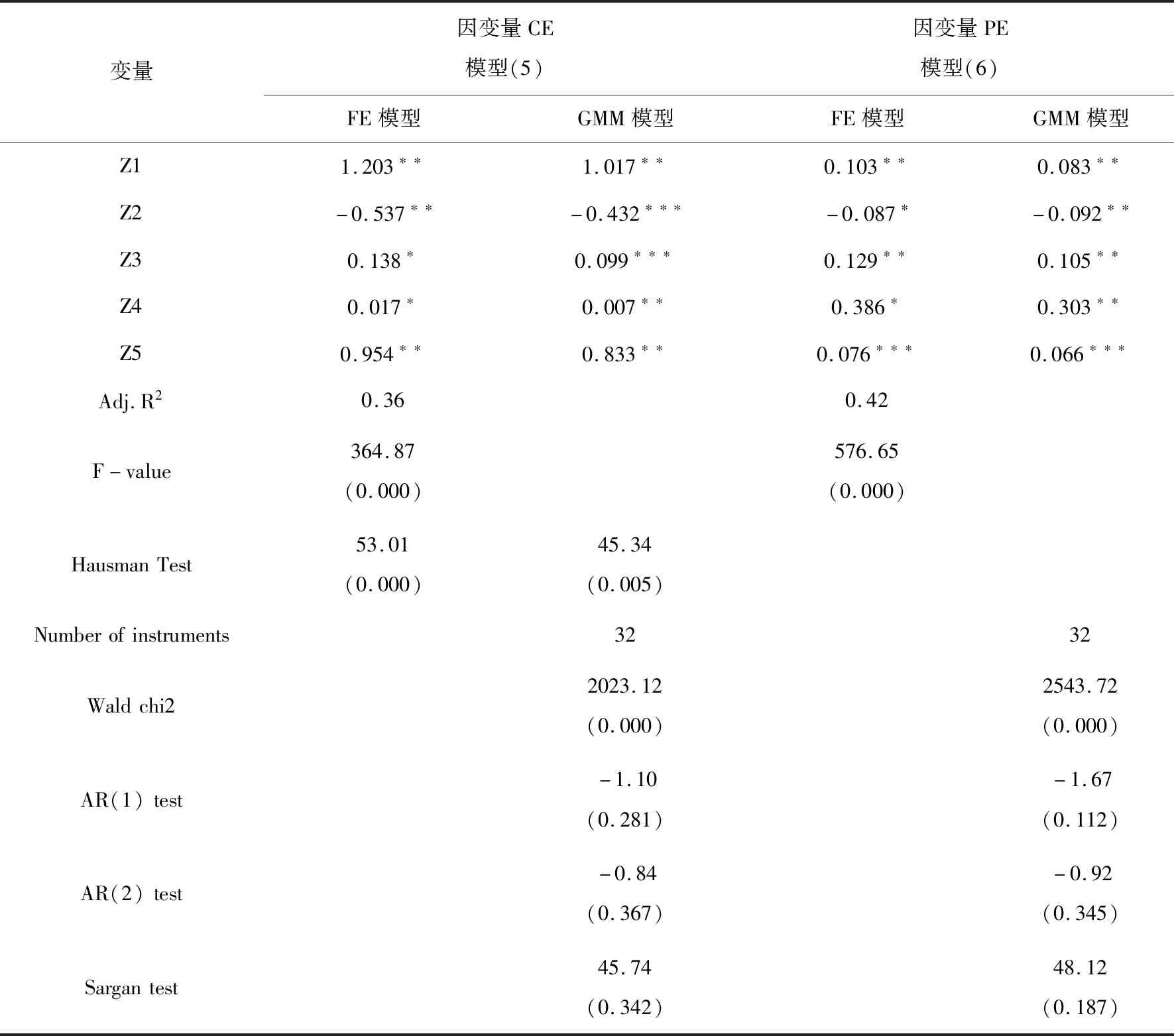

表4 上市银行效率影响因素模型回归结果

注:***、**、*分别代表在1%、5%、10%的水平上显著.

据表4模型(5)的回归结果可知,银行的上市情况、资产质量、资产的稳定性、资产的流动性和资产规模均对其成本效率产生了显著性影响。其中,根据模型(5)GMM的回归结果可知,银行的上市情况与其成本效率在5%的显著性水平上呈正相关,这说明银行通过挂牌上市,可以实现股权多元化,加上市场、媒体和股东的监督,会催生出公开、公平、公正、透明的激励约束机制,有利于提高银行的成本效率。相比于股份制商业银行,国有银行的上市有助于分离其产权关系和管理关系,从而更有利于其成本效率的提高。银行的资产质量与其成本效率在1%的显著性水平上呈负相关,这就说明银行的不良贷款率越低,回收贷款的风险也就越小,银行的成本效率也就越高。银行的资产稳定性与其成本效率在1%的显著性水平上呈正相关,这说明我国银行业核心资本充足率的提高是提升其成本效率的关键因素。银行的资产流动性与其成本效率在5%的显著性水平上呈正相关,这说明银行存贷比的高低对其成本效率产生了较大的影响,从银行盈利来看,银行的存贷比越高越好;但如果从银行的风险控制来看,存贷比越低越好,因此,银行存贷比的高低并不能完全反映其成本效率。银行的资产规模与其成本效率在5%的显著性水平上呈正相关。银行的资产可以在银行的经营中起到缓冲风险的作用,银行的资产越多,银行抵御风险的能力就越强。这也是四大国有上市银行的成本效率高于股份制上市银行成本效率的主要原因。

据表4模型(6)的回归结果可知,银行的上市情况、资产质量、资产的稳定性、资产的流动性和资产规模均对其利润效率产生了显著性影响。其中,根据模型(6)GMM的回归结果可知,银行的上市情况与其利润效率在5%的显著性水平上呈正相关,这说明银行的上市情况是影响其利润效率的一个重要因素。银行上市之后,银行的利润效率通常也会随之提高。银行资产的质量与其利润效率在5%的显著性水平上呈负相关,这说明银行的不良贷款率越高,银行的利润就会越低,不良贷款率也是影响银行利润效率的一个重要因素。银行资产的稳定性和流动性与其利润效率均在5%的显著性水平上呈正相关,即银行的存贷比和核心资本充足率越高,银行的利润效率就越高,这说明银行资产的稳定性和流动性对其利润效率有着重要的影响。银行的资产规模与其利润效率在1%的显著性水平上呈正相关,这说明银行的资产规模越多其利润效率也就越大,银行的资产规模在很大程度上影响着我国上市银行的利润效率。因此,扩大资产规模也是提高我国银行业利润效率的重要途径。

五、结论与建议

(一)研究结论

本文采用随机前沿边界分析方法(SFA)对2008~2017年我国16家上市银行的成本效率及利润效率进行了测算, 并对其进行比较分析后发现,我国16家上市银行中大部分银行的成本效率均高于0.8,多数银行的利润效率均高于0.9,上市银行成本效率和利润效率整体较高。但与发达国家上市银行效率相比,我国银行业的成本效率整体较低,这可能是由于我国当前银行业的盈利模式较为单一。因此,为了提高我国上市银行的效率,需要改变当前银行业高资本的消耗,提高银行业资本使用效率,开创新的业务模式,提高其中间业务收入。

对于我国上市银行效率影响因素的考察,为了提高模型回归结果的精确性和稳健性,本文同时借助固定效应(FE)模型和GMM模型进行回归分析,结果表明:不良贷款率对上市银行效率有抑制作用;核心资本充足率和资产规模对上市银行效率有促进作用;而存贷比对上市银行效率的影响是不确定的。具体来看,我国16家上市银行在上市前后的成本效率和利润效率变化都较小,这说明我国银行通过上市并没有给其成本效率和利润效率的提高带来较大的贡献。整体来看,四大国有银行的成本效率和利润效率都高于股份制银行和城市商业银行。这是因为四大国有银行具有雄厚的资金规模,在一定程度上可以缓冲日常经营中的风险。此外,银行在改制前所固有的政策性保护措施,使得四大国有银行具有一定的竞争优势和信用基础,这也限制了股份制银行和城市商业银行的发展,但这一政策性保护措施也使得四大国有银行自身发展变的较为缓慢,阻碍了我国金融体制改革的进程。

(二)建议措施

1.提高银行资本充足率

一方面,银行业可以通过增加自有资本来提高资本充足率。附属资本的增加可以通过发行金融债券或者可转换债券,但是附属资本的增加对于银行资本充足率的提高作用是有限的;核心资本的来源主要是通过发行普通股和提取留存收益,银行通过上市可以获取大量的资本,改善资产的质量。另一方面银行可以通过减少加权风险资产提高银行的资本充足率,这就需要多开展风险权重较低的业务来优化原本的业务结构、加快对不良资产的处理。

2.完善上市银行市场机制

上市银行市场机制的完善, 可以为上市银行提供公平、公正的竞争环境。对于我国上市银行市场机制的完善, 主要是要将市场准入制度、外资银行的进入制度及市场的退出制度规范化, 健全这些机制有利于银行进行风险控制,为银行业创造公平竞争的外部环境,提高银行的效率。

3.加强金融监督管理体系建设

加强金融监管体系的建设可有效防范上市银行系统性金融风险的产生。在中国加入世界贸易组织后, 经济和金融的大环境发生了重大的变化,中国经济与世界经济有着越来越紧密的联系。伴随美国次贷危机的爆发,全球性的金融危机也随之爆发, 人们深刻地感受到了金融监管对于银行业稳定发展的重要性。在全球经济金融一体化的背景下,我们要完善金融监管体系,确保银行业的稳定发展及提高银行业的经营效率。

4.加快金融业务创新与技术进步

银行业要想跟上时代发展的步伐,就需要不断进行金融创新,开发出新的金融产品,用新的金融产品和先进的运作模式迅速占领市场。通过引进新的科学技术和运作模式给银行带来的利润增长,可以提高银行的运营效率和业务处理能力。总体而言,要想在科学技术高速发展的今天提高银行的整体效率,就需要加快金融创新与技术进步,以降低银行的交易成本和扩大银行的市场份额,从而实现有效的资源分配。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:55:04

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

当代水产(2019年7期)2019-09-03 01:02:08

中国工程咨询(2017年3期)2017-01-31 05:29:50

湖南农业(2016年3期)2016-06-05 09:37:36

现代企业(2015年2期)2015-02-28 18:45:07

数学物理学报(2015年4期)2015-02-28 16:06:52

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51